{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 210, Tháng 3/2021 của Ths. Nguyễn Thị Phương Thảo – Trường Đại học Tây Nguyên}

Việc áp dụng kế toán quản trị nói chung và Bảng điểm cân bằng (BSC) trong các doanh nghiệp là rất quan trọng, để tăng cường khả năng quản lý và đánh giá kết quả hoạt động của các doanh nghiệp. Nghiên cứu này được thực hiện, nhằm xác định và đo lường các yếu tố ảnh hưởng đến việc áp dụng BSC của các doanh nghiệp trên địa bàn tỉnh Đắk Lắk. Từ đó khuyến nghị các giải pháp nâng cao khả năng vận dụng BSC, để tăng cường hiệu quả hoạt động kinh doanh cho doanh nghiệp.

Từ khóa: Bảng điểm cân bằng, hiệu quả hoạt động, doanh nghiệp

Abstract

The application of management accounting and the Balanced Scorecard (BSC) in enterprises is necessary to enhance management ability and evaluate performance. This paper aims to identify and measure the factors affecting the application of BSC in Dak Lak. Results explore that these factors have a positive effect on the application of BSC. From these findings, this study proposes some solutions to improve the BSC application to enhance business performance.

Keywords: Balanced Scoreboard; Operational efficiency; Enterprise.

1. Giới thiệu

Trong môi trường kinh doanh có nhiều biến động như ngày nay, doanh nghiệp (DN) phải xác định được vị trí của mình cũng như định rõ mục tiêu chiến lược để hoạt động hiệu quả. Hệ thống đo lường hiệu quả hoạt động, giúp doanh nghiệp đạt được các mục tiêu này.

Tuy nhiên, hệ thống kế toán quản trị truyền thống tập trung vào chỉ tiêu tài chính như lập dự toán theo kiểu truyền thống, tính giá thành sản phẩm, phân tích biến động chi phí và phân tích mối quan hệ giữa chi phí và khối lượng, hạn chế trong việc đo lường hiệu quả hoạt động kinh doanh.

Thẻ điểm cân bằng (Balanced Scorecard – BSC) được đưa ra bởi Kaplan và Norton (1996b), là hệ thống đo lường hiệu quả và quản trị chiến lược, được sử dụng tại các tổ chức kinh doanh, các tổ chức phi lợi nhuận và chính phủ nhằm định hướng hoạt động theo tầm nhìn và chiến lược của tổ chức, theo dõi hiệu quả hoạt động của doanh nghiệp so với mục tiêu đề ra cho từng bộ phận và nhân viên, giúp các tổ chức đạt hiệu quả cao trong việc thực thi chiến lược. BSC xem xét tổ chức từ 4 khía cạnh: Khía cạnh tài chính, khía cạnh khách hàng, khía cạnh quá trình nội bộ và khía cạnh học hỏi và phát triển.

Với đặc trưng là vùng sản xuất kinh doanh nông nghiệp là chủ yếu, các DN tại tỉnh Đắk Lắk cũng cần nâng cao khả năng thích ứng, trong đó có việc nâng cao công tác quản trị, sử dụng các công cụ quản trị hiện đại như BSC vào quản lý DN, nhằm nâng cao hiệu quả hoạt động của DN.

2. Cơ sở lý thuyết

2.1 Cơ sở lý thuyết

BSC là biện pháp đo lường hiệu quả hoạt động kinh doanh của DN, cung cấp cho các nhà lãnh đạo cái nhìn toàn diện, giúp chuyển tầm nhìn và chiến lược của DN thành các mục tiêu và biện pháp đo lường cụ thể, được tổ chức thành bốn khía cạnh khác nhau: tài chính, khách hàng, quy trình kinh doanh nội bộ, học hỏi và tăng trưởng (Kaplan và Norton, 1996b).

Bốn quan điểm của BSC cho phép “cân bằng” giữa các mục tiêu ngắn hạn và dài hạn, giữa các kết quả mong muốn đạt được trong tương lai và các kết quả trong quá khứ, yếu tố tài chính và yếu tố phi tài chính, các chỉ tiêu đầu vào và đầu ra của kết quả, các hoạt động hướng ra xã hội và các hoạt động vì nội bộ. Khi BSC được xây dựng đúng cách sẽ chứa đựng sự thống nhất về mục đích của DN, vì tất cả các biện pháp đều hướng tới việc đạt được một chiến lược chung của DN (Kaplan và Norton, 1996a, 1996b, Johnson và Kaplan, 1987).

Quan điểm tài chính: Đây là quan điểm quan trọng nhất của BSC, các thước đo chỉ tiêu tài chính cho biết việc thực hiện chiến lược của một DN có cải thiện lợi nhuận hay không (Kaplan và Norton, 1996b). Các chỉ tiêu tài chính liên quan đến lợi nhuận thường bao gồm thu nhập hoạt động, lợi nhuận trên vốn hoặc các giá trị kinh tế khác.

Theo quan điểm khách hàng của BSC: Các nhà quản lý xác định phân khúc khách hàng và thị trường mà DN sẽ cạnh tranh và các thước đo hiệu quả của DN trong các phân khúc mục tiêu này. Khía cạnh này bao gồm một số biện pháp cốt lõi: Sự hài lòng của khách hàng, giữ chân khách hàng, thu hút khách hàng mới, lợi nhuận của khách hàng và chia sẻ lợi ích khách hàng trong các phân khúc mục tiêu.

Quan điểm thứ ba là quy trình kinh doanh nội bộ của DN: Theo Kaplan và Norton (1996b), nhà quản lý xác định các quy trình nội bộ quan trọng mà tổ chức phải vượt trội so với đối thủ cạnh tranh.

Quan điểm thứ tư của BSC là học tập và phát triển: Đây là quan điểm gốc rễ, tạo nền tảng để thực hiện được các quan điểm trên. Học hỏi và phát triển bao gồm 3 yếu tố chính: con người, hệ thống thông tin và quy trình tổ chức. Các mục tiêu tài chính, khách hàng và quy trình kinh doanh nội bộ của BSC cho thấy những khe hổng lớn giữa khả năng của nhân viên, hệ thống và quy trình, những thứ cần có để đạt được hiệu quả hoạt động mang tính đột phá. Để thu hẹp những khoảng trống này, các DN sẽ phải đầu tư vào việc đào tạo lại nhân viên, tăng cường hệ thống và công nghệ thông tin và sắp xếp các quy trình hoạt động tổ chức. Những mục tiêu này là nội dung chính trong khía cạnh học tập và phát triển của BSC.

2.2 Các yếu tố ảnh hưởng đến việc áp dụng BSC

2.2.1. Quy mô doanh nghiệp

Nghiên cứu của Merchant (1981, 1984) cho rằng, sự tăng trưởng của tổ chức đặt ra các vấn đề về giao tiếp và gia tăng kiểm soát. Ezzamel (1990), Libby và Waterhouse (1996) cho rằng, khi quy mô DN tăng lên, các quy trình kế toán và kiểm soát có xu hướng trở nên chuyên nghiệp hơn.

Nghiên cứu của Abernethy và cộng sự (1995) nhấn mạnh sự khác biệt về các khía cạnh của văn hóa quốc gia, cơ cấu tổ chức, quy mô của tổ chức, môi trường cạnh tranh và tất cả ảnh hưởng đến việc kiểm soát và thành công của hệ thống kiểm soát quản lý (MCS). Liên quan đến việc áp dụng BSC, Hoque và James (2000) là một trong những nghiên cứu đầu tiên về tác động đến hiệu quả hoạt động của việc vận dụng BSC. Nghiên cứu xem xét mối quan hệ giữa việc sử dụng BSC, quy mô tổ chức, giai đoạn vòng đời sản phẩm và vị trí thị trường của DN đối với hiệu quả hoạt động. Kết quả từ nghiên cứu cho thấy, việc sử dụng BSC lớn hơn có liên quan đến tổ chức có quy mô lớn.

Giả thuyết H1 được đưa ra: Quy mô DN càng lớn thì khả năng BSC sẽ được áp dụng trong việc đánh giá hiệu quả hoạt động càng cao.

2.2.2 Nhận thức về tính hữu ích của BSC

David (1989) cho rằng, có hai yếu tố xác định thái độ của người dùng đối với việc sử dụng một hệ thống. Đó là nhận thức tính hữu ích (PU) và nhận thức về tính dễ sử dụng (PEOU). PU được định nghĩa là mức độ mà người sử dụng tin rằng, việc sử dụng hệ thống sẽ nâng cao hiệu quả của họ. Còn PEOU được định nghĩa là mức độ mà người dùng tin rằng, việc sử dụng hệ thống sẽ không dễ dàng và không cần nhiều nỗ lực.

Nghiên cứu của Islam và cộng sự (2014) về 4 yếu tố hành vi ảnh hưởng đến việc thực hiện BSC: Nhận thức về khả năng vận dụng của BSC, nhận thức về tính dễ sử dụng, nhận thức về tính hữu ích và ý định sử dụng. Nghiên cứu cho thấy, mối liên hệ giữa các yếu tố này và chiến lược của công ty sẽ nâng cao hiểu biết của nhân viên về khả năng của BSC và củng cố quan điểm rằng BSC có thể giúp công ty cải thiện hiệu quả. Trong đó, nhận thức về khả năng của BSC có mức độ ảnh hưởng cao nhất đối với việc áp dụng BSC, tiếp theo đến nhận thức về tính dễ sử dụng của BSC và cuối cùng là nhận thức về tính hữu dụng của BSC.

Nghiên cứu của Islam và Kellermanns (2006) cho thấy, những yếu tố này có liên quan với nhau và nhận thức về khả năng của BSC là yếu tố đầu tiên thúc đẩy nhận thức của nhân viên về tính dễ sử dụng và hữu ích, từ đó tăng khả năng vận dụng BSC. Rất nhiều nghiên cứu đã được thực hiện về tính hữu ích của hệ thống BSC. Giả thuyết H2 được đưa ra: Nhận thức về tính hữu ích của BSC tác động tích cực đến việc vận dụng BSC.

2.2.3 Nhận thức về khả năng vận dụng của BSC

Nambisan và cộng sự (1999) cho rằng, việc áp dụng công nghệ có thể phụ thuộc rất nhiều vào khả năng của từng tổ chức để vượt qua các rào cản kiến thức liên quan. Nghiên cứu của Islam và cộng sự (2014) kết luận rằng, nhận thức về khả năng của BSC có liên quan tích cực đến việc vận dụng BSC, đây là nhân tố quan trọng nhất trong các nhân tố được nghiên cứu. Ittner và Larcker (1998) cho rằng, trình độ hiểu biết của nhân viên còn hạn chế cũng là một rào cản về khả năng vận dụng BSC của DN.

Giả thuyết H3 được đưa ra: Nhận thức về khả năng của BSC tác động tích cực đến việc vận dụng BSC.

2.2.4. Chi phí tổ chức vận dụng BSC

Chi phí là một yếu tố quan trọng khi triển khai bất kỳ hệ thống mới nào (Koske và Muturi, 2015). Việc triển khai BSC đòi hỏi rất nhiều khoản đầu tư trả trước như chi phí lắp đặt, phí đào tạo, tư vấn vì việc triển khai BSC cần phải ở cấp độ DN từ cấp cao nhất xuống cấp thấp hơn. Đánh giá lợi ích, chi tiêu và rủi ro khi thực hiện BSC là rất cần thiết.

Giả thuyết H4 được đưa ra: Chi phí tổ chức vận dụng BSC càng thấp thì khả năng BSC sẽ được áp dụng trong việc đánh giá hiệu quả hoạt động càng cao.

3. Phương pháp nghiên cứu

Nghiên cứu áp dụng phương pháp thống kê mô tả, mô hình EFA và hồi quy.

Thang đo các biến độc lập và phụ thuộc được thiết kế dựa trên các nghiên cứu trước đó, được đánh giá theo Thang đo Likert 5 điểm.

Mẫu nghiên cứu: Nghiên cứu lấy mẫu dựa trên phương pháp thuận tiện trong thời gian bắt đầu, từ tháng 09/2020 đến 11/2020. Sau khi kiểm tra sàng lọc, có 178 mẫu khảo sát được sử dụng cho mục đích nghiên cứu, cỡ mẫu thích hợp theo mô hình Tabachnick và Fidell. Đối tượng được thực hiện khảo sát là quản lý, kế toán trưởng các DN trên địa bàn tỉnh Đắk Lắk.

4. Kết quả nghiên cứu

Có 200 bảng câu hỏi được gửi đến các đối tượng khảo sát tại các DN sản xuất – kinh doanh tại tỉnh Đắk Lắk, có 178 bảng hợp lệ.

Về vị trí công tác: Trong số 178 mẫu, có 145 người là kế toán trưởng, chiếm 81,46% tổng số mẫu; 33 người là cấp quản lý, chiếm 18,53% tổng số mẫu.

Về trình độ chuyên môn: Trong số 178 mẫu, có 131 người có trình độ đại học, chiếm 74% tổng số mẫu; 47 người có trình độ sau đại học, chiếm 26%.

Về kinh nghiệm làm việc: Trong số 178 mẫu, có 47 người có kinh nghiệm từ 2 – 5 năm, chiếm 26,40% tổng số mẫu; 92 người có kinh nghiệm từ 5 đến 10 năm, đóng góp 51,68% tổng số mẫu; 39 người với hơn 10 năm kinh nghiệm, đóng góp 21,91% tổng số mẫu.

Đo lường độ tin cậy Cronbach’s Alpha và Phân tích EFA

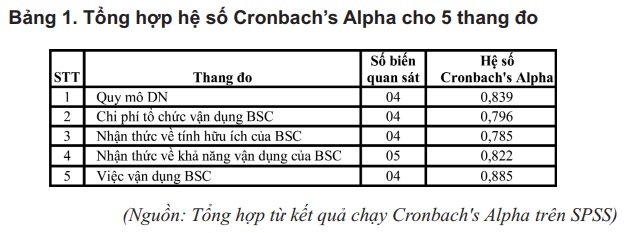

Các thang đo được trình bày trong nghiên cứu sẽ được tiến hành kiểm định độ tin cậy bằng phương pháp Cronbach’s Alpha. Kết quả sau khi chạy phân tích, các thang đo ban đầu đều đạt được độ tin cậy (Hệ số Cronbach’s Alpha đạt từ 0,6 trở lên). Cả 5 thang đo đều có giá trị độ tin cậy cao và biến thiên trong khoảng (0.7- 0.9) được trình bày trong Bảng 1.

Do đó, tất cả các biến quan sát đều được đưa vào EFA. Kết quả từ phân tích EFA có 4 thành phần được rút ra, đó là quy mô công ty, nhận thức về tính hữu ích của BSC,

nhận thức về khả năng ứng dụng BSC, chi phí tổ chức vận dụng BSC. Tất cả các điều kiện EFA đều được đáp ứng, hệ số KMO = 0,828 > 0,5; Sig. = 0,000 < 0,05. Kết quả phân tích nhân tố thang đo các thành phần độc lập được trình bày ở Bảng 2.

Phân tích hồi quy là bước quan trọng, kết quả phân tích xác định được mức độ đóng góp của các nhân tố độc lập vào sự biến động của biến phụ thuộc. Các biến độc lập và biến phụ thuộc được đưa vào phân tích hồi quy để kiểm định giả thuyết, kết quả chạy hồi quy được trình bày trong Bảng 3, Bảng 4 như sau:

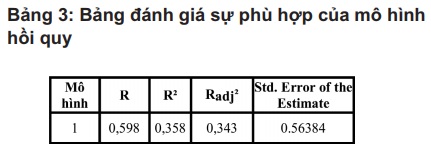

Theo Bảng 3 dùng để đánh giá độ phù hợp của mô hình hồi quy đa biến, hệ số R2 điều chỉnh trong mô hình là  0,34, nghĩa là mô hình hồi quy được xây dựng phù hợp với bộ dữ liệu là 34%, tức là các biến độc lập giải thích được 34 % biến thiên của biến phụ thuộc, còn lại 66 % là do sự tác động của các yếu tố khác không được đưa vào mô hình.

0,34, nghĩa là mô hình hồi quy được xây dựng phù hợp với bộ dữ liệu là 34%, tức là các biến độc lập giải thích được 34 % biến thiên của biến phụ thuộc, còn lại 66 % là do sự tác động của các yếu tố khác không được đưa vào mô hình.

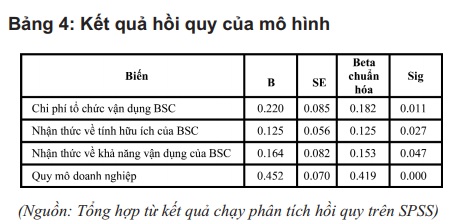

Nhìn vào Bảng 4, hệ số Sig của cả 4 biến độc lập đều nhỏ hơn 5% và không có hiện tượng đa cộng tuyến xảy ra với các biến độc lập (VIF <2).

Nhìn vào Bảng 4, hệ số Sig của cả 4 biến độc lập đều nhỏ hơn 5% và không có hiện tượng đa cộng tuyến xảy ra với các biến độc lập (VIF <2).

Căn cứ vào hệ số Beta chuẩn hóa ta thấy, mức độ tác động đến khả năng vận dụng BSC theo thứ tự lần lượt là các biến Quy mô, Chi phí tổ chức vận dụng BSC, Nhận thức về khả năng vận dụng BSC, Nhận thức về tính hữu ích của BSC.

Nhìn vào Bảng 4, với Sig. = 0,000 (<0,05) cho thấy, quy mô DN có mối quan hệ tích cực giữa quy mô DN với việc vận dụng BSC. Giả thuyết H1 được chấp nhận. Kết quả này phù hợp với các nghiên cứu trước đây trong nước và quốc tế như Hoque và James (2000), Quesado và cộng sự (2016), Koske và Muturi (2015), Islam và cộng sự (2012), Võ Ngọc Hồng Phúc (2018), Trương Thị Ngọc Xuyên (2018), Tạ Lê Ngân Hà (2019).

Nhìn vào Bảng 4, với Sig. = 0,000 (<0,05) cho thấy, nhận thức về tính hữu ích của BSC có mối quan hệ tích cực với việc vận dụng BSC. Giả thuyết H2 được chấp nhận và kết quả này cũng phù hợp với các nghiên cứu trước đây của Tanyi (2011), Tạ Lê Ngân Hà (2019). Vì vậy, nhu cầu áp dụng hệ thống BSC là cần thiết. Hiểu biết cao hơn về BSC, sẽ làm cho việc áp dụng BSC trong việc đánh giá hiệu quả hoạt động nhiều hơn.

Nhìn vào Bảng 4, với Sig. = 0,000 (<0,05), cho thấy nhận thức về khả năng vận dụng của BSC có mối quan hệ tích cực với việc vận dụng BSC. Giả thuyết H3 được chấp nhận, và kết quả này cũng phù hợp với các nghiên cứu trước đây của Tanyi (2011), Islam và cộng sự (2012).

Chi phí tổ chức vận dụng BSC có ảnh hưởng tích cực đến việc áp dụng BSC (Sig. = 0,000 <0,05). Giả thuyết H4 được chấp nhận. DN cần thực hiện phân tích lợi ích chi phí khi thực hiện BSC, hoặc chuyển đổi chi phí, đầu tư công nghệ, phí tư vấn với cách thức làm cho các khoản phí này càng thấp càng tốt, điều này sẽ dẫn đến cơ hội cao hơn cho DN có thể áp dụng BSC trong việc đánh giá hiệu quả hoạt động. Các kết quả này cũng phù hợp với các nghiên cứu của Koske và Muturi (2015), Võ Ngọc Hồng Phúc (2018), Tạ Lê Ngân Hà (2019). Áp dụng BSC đòi hỏi chi phí vận hành tương đối cao, do đó giảm chi phí càng nhiều sẽ giúp khả năng BSC được áp dụng cao hơn.

5. Kết luận

Mục tiêu của nghiên cứu này là tìm hiểu và xác định các yếu tố ảnh hưởng đến việc áp dụng BSC, đo lường mức độ ảnh hưởng của từng yếu tố đến việc áp dụng BSC trong các DN trên địa bàn tỉnh Đắk Lắk. Việc thu thập các mẫu theo phương pháp thuận tiện, trong khi số lượng khảo sát đủ điều kiện đưa vào phân tích là 178.

Kết quả nghiên cứu đã cho thấy, tất cả các yếu tố có ảnh hưởng tích cực đến việc áp dụng BSC trong các DN trên địa bàn tỉnh Đắk Lắk. Kết quả này phù hợp với các nghiên cứu trước đây, từ kết quả của nghiên cứu này sẽ giúp đưa ra các đề xuất về việc quản lý và đánh giá kết quả hoạt động của các DN. Cụ thể là cải thiện các yếu tố như quy mô, nhận thức về tính hữu ích của BSC, nhận thức về khả năng ứng dụng của BSC và chi phí tổ chức vận dụng BSC.

Tài liệu tham khảo

1. Nguyễn Quang Đại (2016). Hệ thống đo lường hiệu quả hoạt động theo thẻ điểm cân bằng trong các DN tại TP. Hồ Chí Minh. Luận án Tiến sỹ Kinh tế, Học viện Khoa học xã hội.

2. Phan Thị Xuân Hương (2016). Xây dựng hệ thống thẻ điểm cân bằng cho ngành chế biến thủy sản tỉnh Khánh Hòa. Luận án Tiến sỹ, Trường Đại học Kinh tế Đà Nẵng.

3. Tạ Lê Ngân Hà (2019). Các nhân tố ảnh hưởng đến việc vận dụng BSC đối với các doanh nghiệp nhỏ và vừa tại TP. HCM. Luận văn Thạc sỹ, Trường Đại học Kinh tế TP.HCM.

4. Trần Quốc Việt (2013). Các yếu tố ảnh hưởng đến mức độ chấp nhận mô hình thẻ điểm cân bằng trong quản trị chiến lược tại các doanh nghiệp Việt Nam. Luận án Tiến sỹ, Trường Đại học Kinh tế Quốc Dân Hà Nội.

5. Trương Thị Ngọc Xuyên (2018). Các nhân tố ảnh hưởng đến vận dụng BSC của các doanh nghiệp xây dựng trên địa bàn TP. HCM. Luận văn Thạc sỹ, Trường Đại học Kinh tế TP.HCM.

6. Võ Ngọc Hồng Phúc (2018). Các nhân tố ảnh hưởng đến ứng dụng thẻ điểm cân bằng tại TP. HCM. Luận văn Thạc sỹ, Trường Đại học Kinh tế TP.HCM

7. Vũ Thùy Dương (2017). Vận dụng Thẻ điểm cân bằng để đánh giá hiệu quả hoạt động trong các doanh nghiệp May Việt Nam. Luận án Tiến sỹ, Trường Đại học Kinh tế Quốc Dân Hà Nội.

8. Abernethy, M. A. & Lillis, A. M. (1995). The impact of manufacturing flexibility on management control system design. Accounting, Organizations 20, 241-258.

9. Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of information technology. MIS quarterly, 319-340.

10. Ezzamel, M. (1990). The impact of environmental uncertainty, managerial autonomy and size on budget characteristics. Management Accounting Research 1, 181-197.

11. Hoque, Z. & James, W. (2000). Linking Balanced Scorecard Measures to Size and Market Factors: Impact on Organizational Performance. Journal of Management Accounting Research, 12.

12. Islam, M. & Kellermanns, F. W. (2006). Firm and Individual Level Determinants of Balanced Scorecard Usage. Canadian Accounting Perspectives 5, 181-207.

13. Islam, M., Yang, Y.-F., Hu, Y.-J. & Hsu, C.-S. (2014). Factors affecting balanced scorecard usage. International Journal of Business Information Systems 17, 112-128.

14. Ittner, C.D. and Larcker, D.F. (1998) ‘Innovations in performance measurement: trends andresearch implications’, Journal of Management Accounting Research, Vol. 10, pp.205–238.

15. Johnson, T. H. & Kaplan, R. S. (1987). Relevance lost: the rise and fall of management accounting. Harvard Business School Press.

16. Kaplan, R. S. & Norton, D. P. (1996a). Linking the balanced scorecard to strategy.

17. Kaplan, R. S. & Norton, D. P. (1996b). The balanced scorecard : translating strategy into action, HARVARD BUSINESS SCHOOL PRESS.

18. Koske, C.C. & Muturi, W., 2015. Factors affecting application of BSC: A case study of nongovernmental organizations in Eldoret, Kenya. Journal of Management, 2(2), pp.1868-98.

19. Libby, T. & Waterhouse, J. H. (1996). Predicting change in management accounting systems. Journal of management accounting research 8, 137.

20. Merchant, K. A. & Society (1984). Influences on departmental budgeting: An empirical examination of a contingency model. Accounting, organizations 9, 291-307.

21. Merchant, K. A. (1981). The design of the corporate budgeting system: influences on managerial behavior and performance. Accounting Review 813-829.

22. Nambisan, S. & Wang, Y.-M. (1999). Technical opinion: Roadblocks to Web technology adoption? Communications of the ACM 42, 98-101.

23. Quesado, P. R., Aibar-Guzmán, B., Rodrigues, L. L. & Economics, B. (2016). Extrinsic and intrinsic factors in the balanced scorecard adoption: An empirical study in Portuguese organizations. European journal of management 25, 47-55.

24. Tanyi, E., 2011. Factors influencing the use of BSC by managers. Ph.D. Thesis. Hanken School of Economics.