Đánh giá chính sách ưu đãi thuế và khả năng tiếp cận của doanh nghiệp

trong bối cảnh Đại dịch Covid-19 tại Việt Nam

Nguyễn Thị Hồng Thúy* – Trần Thế Nữ*

*Trường Đại học Kinh tế – Đại học Quốc gia Hà Nội

Nhận: 10/12/2022

Biên tập: 11/12/2022

Duyệt đăng: 21/12/2022

Tóm tắt

Đại dịch Covid-19 được coi như một cú sốc, để kiểm tra sức chịu đựng của nền kinh tế nói chung và từng doanh nghiệp (DN) nói riêng. Các DN đối mặt với rất nhiều khó khăn như: do hoạt động sản xuất, kinh doanh bị ngưng trệ; chuỗi cung ứng gián đoạn; sức mua từ khách hàng giảm sút, do cả khách hàng cá nhân lẫn khách hàng tổ chức đều thắt chặt chi tiêu. Để hỗ trợ các DN vượt qua những khó khăn của Đại dịch Covid-19, Chính phủ Việt Nam đã ban hành các chính sách hỗ trợ thông qua: giảm nhẹ nghĩa vụ tài chính; tăng cường khả năng tiếp cận tín dụng và đảm bảo khả năng duy trì sản xuất cho DN. Trong đó, một trong những chính sách quan trọng nhất là hỗ trợ tài chính bằng ưu đãi thuế cho DN. Trong các chính sách ứng phó và hồi phục kinh tế thì chính sách ưu đãi thuế luôn được cân nhắc đầu tiên, do tác động trực tiếp và nhanh chóng. Bài viết sẽ phân tích các chính sách ưu đãi thuế, đã được triển khai trong bối cảnh Đại dịch Covid-19. Trong đó, tập trung cụ thể vào phân tích lợi ích chi phí của các chính sách và khả năng tiếp cận các gói hỗ trợ của DN. Từ đó, nghiên cứu đề xuất một số khuyến nghị chính sách, nhằm nâng cao hiệu quả của các chính sách ưu đãi thuế.

Từ khóa: chất lượng thông tin lợi nhuận, quản lý thu nhập, báo cáo tài chính.

Abstract: The Covid-19 pandemic is considered a stress test for the economy and businesses. Businesses faced a lot of difficulties due to production and business stagnation, supply chain disruptions, and reduced purchasing power from customers due to both individual and institutional customers tightening expenses. To support businesses to overcome the difficulties of the Covid-19 pandemic, the Government had issued support policies through easing financial obligations, enhancing credit access, and ensuring the ability to maintain production for the business. In which, one of the important policies is to provide financial support with tax incentives for businesses. In economic resilient policies, tax incentives are always considered the first choice thank to their direct and rapid impact. This study analyzed the tax incentive policies that have been implemented in the context of the Covid-19 pandemic, focused on the cost-benefit analysis, analyzed the accessibility of tax incentives scheme. From there, the study proposed a number of policy recommendations to improve the effectiveness of tax incentives.

Keywords: Incentive policies, tax, accessibility, Covid-19 pandemic

JEL: H25, H71, H60.

- Giới thiệu

Ưu đãi thuế được áp dụng khá phổ biến ở các nước đang phát triển, như một công cụ điều tiết và hỗ trợ DN. Tuy nhiên, quan điểm về hiệu quả của chính sách ưu đãi thuế còn rất khác nhau: một mặt, chính sách ưu đãi thuế tạo đòn bẩy và giảm bớt gánh nặng tài chính cho DN; nhưng mặt khác, chính sách này sẽ làm giảm nguồn thu ngân sách, gây méo mó trong phân bổ nguồn lực trong nền kinh tế và làm gia tăng tính phức tạp hệ thống chính sách thuế.

Các hình thức ưu đãi thuế thông thường được áp dụng, bao gồm:

(i) Ưu đãi về thuế suất; (ii) Ưu đãi về thời gian miễn thuế, giảm thuế; (iii) Giảm trừ thu nhập chịu thuế theo đầu tư; (iv) Giảm trừ nghĩa vụ thuế phải nộp; (v) Miễn, giảm thuế nhập khẩu hay thuế gián thu; (vi) Khấu hao nhanh; (vii) Ưu đãi cho các đặc khu như khu kinh tế, khu chế xuất.

Trong số các hình thức ưu đãi thuế, ưu đãi về thời gian miễn giảm thuế là hình thức được áp dụng phổ biến nhất, đặc biệt là trong giai đoạn Đại dịch Covid-19. Theo đó, ưu đãi thuế áp dụng đối với các doanh nghiệp trong các lĩnh vực hoạt động được kỳ vọng tạo ra ngoại ứng tích cực đối với toàn bộ nền kinh tế, làm bệ đỡ cho cả nền kinh tế phục hồi như ngành công nghệ cao hay hoạt động nghiên cứu phát triển (R&D) là hình thức phổ biến tại nhiều nước như Hàn Quốc, Nhật Bản. Tuy nhiên, những chi phí tiềm tàng của chính sách ưu đãi thuế cũng cần phải được tính đến khi đánh giá lợi ích của các chính sách này. Chi phí này không chỉ là số giảm thu ngân sách, mà còn cả những chi phí gián tiếp như làm méo mó việc phân bổ nguồn lực, làm tăng tính phức tạp của hệ thống thuế.

- Các chính sách ưu đãi thuế tại Việt Nam triển khai trong bối cảnh Đại dịch Covid-19

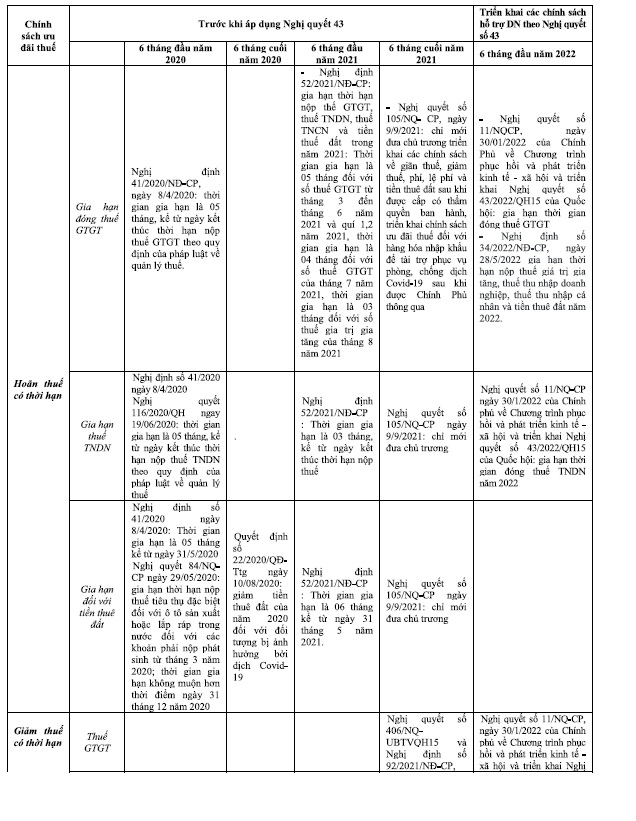

Để hỗ trợ DN ứng phó với những ảnh hưởng tiêu cực của Đại dịch Covid-19, Chính phủ đã ban hành nhiều chính sách ưu đãi thuế hỗ trợ DN, trong 02 năm 2020, 2021 và nửa đầu năm 2022. Các chính sách ưu đãi thuế được triển khai, chủ yếu bao gồm: miễn – giảm; gia hạn thời hạn nộp thuế Thu nhập Doanh nghiệp (TNDN), thuế Giá trị gia tăng (GTGT) tiền thuê đất; thuế nhập khẩu hàng hóa; các loại phí; lệ phí. Các chính sách ưu đãi thuế trong giai đoạn đại dịch đã triển khai và được tổng hợp theo Bảng 1.

Bảng 1: Các chính sách ưu đãi thuế trong giai đoạn Đại dịch Covid-19

(Nguồn: tổng hợp của các tác giả)

Từ Bảng 1 cho thấy, các chính sách ưu đãi được thực hiện trong giai đoạn Đại dịch Covid-19, chủ yếu bao gồm chính sách gia hạn thời gian nộp thuế, phí, ưu đãi và giảm thuế, phí. Trong giai đoạn 6 tháng đầu năm 2020, các chính sách nghiêng theo hướng gia hạn thời gian nộp thuế, bao gồm cả thuế GTGT và thuế TNDN. Trong khi đó, sang đến giai đoạn cuối 2021 và đầu năm 2022, các chính sách hỗ trợ đã chuyển sang hình thức giảm thuế và có định hướng hỗ trợ đến một số ngành đặc thù như ngành hàng không, sản xuất ô tô. Theo báo cáo tình hình triển khai Nghị quyết 43/2022/NQ-CP, 6 tháng đầu năm 2022 đã thực hiện miễn giảm khoảng 22,6 nghìn tỷ đồng (chiếm 35%) ngân sách sự kiến khi xây dựng chương trình, gồm: gia hạn tiền thuế GTGT; thuế TNDN; thuế TNCN và tiền thuê đất, tính đến tháng 6/2022 là 49,1 nghìn tỷ đồng (so sánh tương đối với năm 2020 và năm 2021 tương ứng là 78,2 nghìn tỷ và 115 nghìn tỷ đồng, con số này cũng không có gì thay đổi đột biến). Giảm thuế suất thuế GTGT, thuế Môi trường đối với nhiên liệu bay, xăng không tính đến 26/08/2022 với quy mô rất lớn là 34.970 nghìn tỷ đồng, giảm 50% lệ phí trước bạ đối với xe ô tô; các giải pháp hỗ trợ DN, người dân chịu tác động của dịch Covid-19; giảm mức thu 37 khoản phí, lệ phí nhằm hỗ trợ, tháo gỡ khó khăn cho đối tượng chịu ảnh hưởng bởi dịch Covid-19; ưu đãi thuế linh kiện ô tô, ưu đãi thuế vật tư, linh kiện nhập khẩu để sản xuất sản phẩm công nghiệp hỗ trợ ngành ô tô. Như vậy, quy mô của các gói ưu đãi thuế trong 5 tháng đầu năm 2022, chỉ bằng 17% quy mô các gói hỗ trợ tài khóa năm 2020 (năm 2020, tổng quy mô gói hỗ trợ tài khóa là 129 nghìn tỷ đồng) và bằng 16.7% tổng quy mô gói hỗ trợ tài khóa năm 2021 (138 nghìn tỷ đồng). Một điểm tương đồng đối với các chính sách hỗ trợ thuế là quy mô gói hỗ trợ chủ yếu đang là hỗ trợ liên quan đến gia hạn tiền thuế và tiền thuê đất với lần lượt các năm 2020, 2021 là 78,2 nghìn tỷ và 115 nghìn tỷ (năm 2020 chiếm 60% tổng quy mô hỗ trợ tài khóa, năm 2021 chiếm 83% tổng quy mô hỗ trợ tài khóa). Như vậy, cấu trúc của tổng hỗ trợ tài khóa có nhiều điểm khác biệt so với các nước trên thế giới.

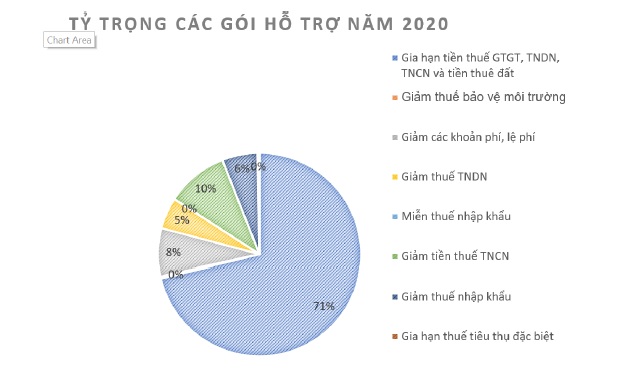

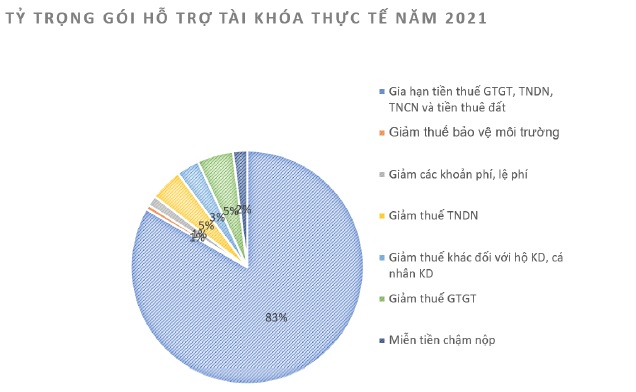

So sánh tỷ trọng gói hỗ trợ của cả năm 2020, 2021 và 6 tháng đầu năm 2022, thông qua Biểu đồ sau:

Từ các biểu đồ trên có thể thấy, tỷ trọng hỗ trợ gia hạn tiền thuế GTGT, TNDN, TNCN vẫn chiếm tỷ trọng cao nhất, nhưng đã giảm xuống 52%. Hỗ trợ lớn thứ hai thông qua giãn thuế, đối với nhiên liệu bay, xăng chiếm tỷ trọng 37% của các hỗ trợ tài khóa. Nếu so quy mô này với tổng quy mô của các gói hỗ trợ.

- Đánh giá mức độ thuận lợi, khó khăn trong tiếp cận các cơ chế ưu đãi thuế

3.1. Thuận lợi trong tiếp cận

Nhằm thực hiện đánh giá mức độ thuận lợi và khó khăn của DN trong tiếp cận cơ chế ưu đãi thuế, nhóm nghiên cứu đã thực hiện phỏng vấn sâu 4 chuyên gia tài chính và 5 chủ DN.

Về mức độ cần thiết của các chính sách ưu đãi thuế: hiện nay, các đối tượng được phỏng vấn đều cho rằng, các chính sách ưu đãi thuế là cần thiết. Trong đó, có 03 đối tượng phỏng vấn khẳng định, giãn thuế là một chính sách tài khóa phù hợp trong giai đoạn hiện nay, khi các DN đã khẳng định được năng lực tài chính và quản trị. Các chuyên gia cũng cho rằng, việc giãn thời gian nộp tiền thuê mặt đất và mặt nước là biện pháp kịp thời và hữu hiệu, khi rất nhiều DN đang gặp khó khăn về tài chính và không thể khôi phục lại được trạng thái sản xuất kinh doanh bình thường, nếu phải chi trả tiền thuê đất.

Về tiếp cận thông tin liên quan đến ưu đãi thuế: các chuyên gia đều cho rằng, các thông tin được phổ biến cập nhật và kịp thời với các DN về các chính sách hỗ trợ tài khóa.

Về mức độ tiếp cận chính sách ở các địa phương trong cả nước: các chuyên gia cho rằng, chính sách này được phổ biến tốt nhất ở các tỉnh thành phố lớn.

3.2. Khó khăn trong tiếp cận

Những rào cản hiện hữu đối với DN, khi tiếp cận các gói hỗ trợ được các chuyên gia chỉ ra, bao gồm:

Thời gian xử lý hồ sơ: thủ tục để tiếp cận các gói hỗ trợ tương đối phức tạp, thời gian để thụ lý hồ sơ tương đối dài. Mức độ phức tạp của các thủ tục này, xuất phát từ yêu cầu chặt chẽ về các đối tượng thụ hưởng các ưu đãi thuế luôn được rà soát chặt chẽ. Đồng thời, chính do nhận thức của các đối tượng nộp thuế khi kê khai để hưởng ưu đãi cũng chưa đồng đều, nên các DN mất nhiều thời gian trong việc tiếp cận các gói ưu đãi phù hợp với mình.

Hạn chế của người nộp thuế trong nhận thức và lựa chọn gói ưu đãi phù hợp: mặc dù đã truyền thông tương đối mạnh mẽ về các gói hỗ trợ, tuy nhiên những hướng dẫn chi tiết để tiếp cận các gói này vẫn còn nhiều bất cập. Các DN, đặc biệt là DN nhỏ và vừa vẫn gặp nhiều hạn chế trong tiếp cận thông tin hướng dẫn về thủ tục hành chính, để được hưởng các ưu đãi này.

Quy mô của các chính sách: còn chưa đủ với nhu cầu của DN, số lượng các DN thuộc diện được hỗ trợ quá nhiều, dẫn đến lợi ích bị dàn trải.

Ưu đãi thuế chưa đủ lớn: các DN thường chỉ được ưu đãi thuế ở một mức độ nhất định. Đứng từ góc độ DN, các gói ưu đãi thuế chỉ giải quyết phần nào các khó khăn của DN. Trên Bảng 1 cho thấy, các gói hỗ trợ trải đều trong vòng 30 tháng, dẫn đến quy mô hỗ trợ chưa đủ lớn đáp ứng nhu cầu của DN.

Các dịch vụ hỗ trợ DN chưa được tạo động lực phù hợp: các chuyên gia cho rằng, để các DN có thể được hỗ trợ tốt hơn nếu có chính sách ưu đãi với các DN thực hiện các dịch vụ hỗ trợ DN như: dịch vụ tư vấn tái cấu trúc, tư vấn thuế, tư vấn tài chính.

Từ các phân tích trên có thể thấy, nguyên nhân đầu tiên trong hạn chế tiếp cận các gói ưu đãi thuế lại xuất phát từ chính người nộp thuế. Nhận thức còn hạn chế tiếp cận thông tin thụ động, chưa tối ưu hóa các nguồn hỗ trợ, chưa sử dụng các dịch vụ hỗ trợ phù hợp như dịch vụ lập kế hoạch thuế, dẫn đến các gói ưu đãi mà DN tiếp cận còn hạn chế và chưa đáp ứng được nhu cầu của DN. Từ kết quả phỏng vấn cho thấy, có một mối tương quan lớn giữa quy mô DN với mức độ tiếp cận thông tin, mà chính mức độ tiếp cận thông tin lại là nhân tố quyết định đến khả năng tiếp cận gói hỗ trợ của DN.

Như phân tích ở phần trên cho thấy, ưu đãi thuế có quy mô lớn nhất ở tiền thuê đất, trong khi ưu đãi của thuế TNDN chiếm tỷ trọng rất nhỏ. Điều này là tất yếu, do hệ quả của Đại dịch Covid-19, đã dẫn đến nhiều DN thua lỗ. Tuy nhiên, việc triển khai các gói ưu đãi đang thực hiện theo hướng dẫn đều với các DN nhỏ và vừa. Trong Nghị quyết số 116/2020/QH14 và quy định chi tiết thi hành theo Nghị định số 114/2020/NĐ-CP, chính sách giảm 30% thuế TNDN tập trung vào các đơn vị có doanh thu dưới 200 tỷ đồng.

Điều này có nghĩa là, ưu đãi thuế dành cho các DN có lãi, trong khi các DN đang thua lỗ và chịu ảnh hưởng nặng nề bởi đại dịch, sẽ không nhận được ưu đãi này. Như vậy, các DN đang khó khăn sẽ khó khăn hơn các DN có lãi sẽ được hưởng ưu đãi.

Với số lượng DN nhỏ và vừa chiếm tỷ lệ lớn 96.7% DN, với các DN này thời gian giãn thuế, hoãn thuế và giảm tiền thuê đất cho DN rất ngắn nên phần DN được hỗ trợ rất nhỏ. Một số khác bị ngừng trệ hoạt động kinh doanh do ảnh hưởng của dịch Covid-19, nên thậm chí không phát sinh thuế. Một vấn đề nữa của việc thực hiện miễn hay hoãn thuế có thời hạn, thường chỉ thu hút các dự án đầu tư ngắn hạn hơn là dự án đầu tư dài hạn. Điều này cũng dẫn đến việc, các DN sẽ chia nhỏ dự án, tái cơ cấu dự án để được hưởng nhiều kỳ ưu đãi thuế.

Các chính sách hỗ trợ, bao gồm cả chính sách tài khóa được thiết kế và thực thi theo hướng dàn trải giữa các DN, các địa phương, các ngành nghề, quy mô nhưng chưa tính đến sức khỏe tài chính và khả năng chống chịu của các DN.

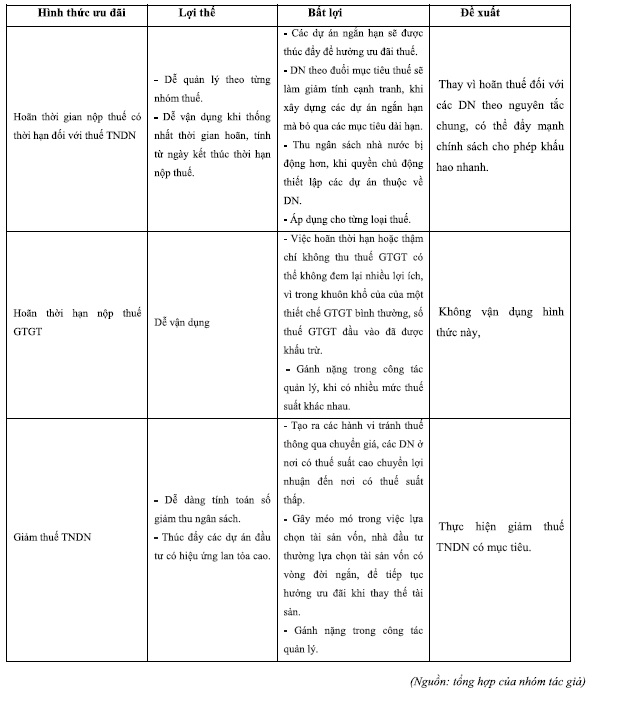

Hơn nữa, đứng từ phương diện hoạch định chính sách, cũng cần cân nhắc những điểm lợi thế và bất cập trong triển khai các chính sách hoãn hay giảm thuế có thời hạn.

- Khuyến nghị đối với chính sách tài khóa hỗ trợ DN trong bối cảnh Đại dịch Covid-19

Cân nhắc việc áp dụng chính sách giảm thuế TNDN, vì đa phần (chiếm 98% số lượng DN) các DN đang gặp khó khăn hoặc đứng trước nguy cơ phá sản là do gánh nặng chi phí. Các DN này thường không có lợi nhuận, do đó hỗ trợ giảm thuế TNDN là không phù hợp với họ.

Các gói hỗ trợ phối hợp với các chính sách ưu đãi thuế ở mức cao đang được áp dụng đối với DN trong khu kinh tế, cũng như tại địa bàn kém phát triển nhằm thu hút đầu tư. Tuy nhiên, mục tiêu cuối cùng là thu hút đầu tư thường không được phát huy, do điều kiện hạ tầng tại các khu vực này vẫn là rào cản lớn.

Các chính sách ưu đãi theo phương thức dàn trải cho tất cả các DN (ví dụ: doanh thu dưới 200 tỷ), không giải quyết được khó khăn cho các DN đang chịu ảnh hưởng nặng nề bởi dịch bệnh.

Lựa chọn các ngành đầu nguồn (up stream) của chuỗi giá trị, để tạo sức lan tỏa của gói hỗ trợ. Việc thực hiện hỗ trợ cho ngành hàng không với quy mô lớn như trên, vẫn chưa đem lại hiệu quả. Bằng chứng là, các DN hàng không vẫn nằm trong danh sách các DN lỗ lớn nhất trên thị trường chứng khoán.

Tiếp tục duy trì các chính sách hỗ trợ, nhưng phải đảm bảo có hướng đích và có mục tiêu. Dư địa cho các chính sách tài khóa vẫn có nhiều, do thu ngân sách Nhà nước vượt dự toán tương đối cao đạt 1.545.060 tỷ đồng (đạt 115,03% dự toán). Tuy nhiên, để đảm bảo tính bền vững cho cân bằng tài chính của quốc gia, các chính sách cần được đánh giá và xác định chiến lược dài hạn hơn.

Các hỗ trợ trực tiếp cần được chuyển dần sang hỗ trợ gián tiếp, hỗ trợ về tài chính chuyển sang hỗ trợ về cơ chế, hỗ trợ dàn trải sang hỗ trợ số ít các đối tượng còn chịu ảnh hưởng lâu dài của đại dịch, thúc đẩy phát biến bền vững.

Danh mục các trường hợp:

– Các chính sách hỗ trợ tài khóa cụ thể đã được triển không chịu thuế GTGT rộng, cũng làm gia tăng chi phí tuân thủ thuế và chi phí hành chính thuế, đặc biệt là đối với DN vừa sản xuất hàng hóa, dịch vụ phải chịu thuế GTGT 8% và vừa sản xuất hàng hóa, dịch vụ phải chịu thuế GTGT 10%.

– Cần tập trung cải thiện hiệu quả của công tác tuyên truyền cách chính sách ưu đãi thuế, đơn giản hóa hết mức thủ tục và quy trình tiếp cận. Sau đó, có thể tăng cường hậu kiểm và gia tăng các chế tài xử phạt đối với các hành vi trục lợi.

– Các chính sách trong gói hỗ trợ từ 2020 – 2022, đã bước đầu giải quyết các khó khăn cho DN. Tuy nhiên, cũng cần điều chỉnh nhằm đạt được hiệu quả cao nhất.

Tài liệu tham khảo

- Đại học Kinh tế Quốc Dân. (2020). Báo cáo đánh giá tác động của Covid-19 đến nền kinh tế và các khuyến nghị chính sách.

- Học viện Ngân hàng. (2020). Đánh giá tác động của Covid-19 đến nền kinh tế Việt Nam.

- NEU-JICA. (2020). Đánh giá các chính sách ứng phó với Covid-19 và các khuyến nghị, tháng 12/2020, Hà Nội.

- Phạm Hồng Chương và cộng sự. (2020). Tác động của đại dịch Covid-19 đến nền kinh tế Việt Nam, Tạp chí Kinh tế & Phát triển, số 274 tháng 4/2020.

- VCCI (2020). Kết quả khảo sát sức khỏe DN Việt Nam quý II/2020 và đánh giá tác động của giai đoạn 2 đại dịch Covid-19 đến DN và người lao động, tháng 9/2020.

- VCCI. (2021). Báo cáo tình hình và kiến nghị của cộng đồng DN, tháng 9/2021, Văn phòng Chính phủ.

- Tổng cục Thống kê. (2021). Báo cáo tình hình kinh tế – xã hội tháng 9 và 9 tháng đầu năm 2021.

- Ủy ban Kinh tế. (2021). Báo cáo về cơ chế, chính sách tháo gỡ khó khăn, thúc đẩy phát triển sản xuất, kinh doanh, phục hồi kinh tế, nhất là trong những ngành, lĩnh vực bị ảnh hưởng bởi dịch Covid-19, Số 115/BC-UBKT15, ngày 26/8/2021, Quốc hội Khóa XV.

- Bộ Tài chính công khai tình hình thực hiện ngân sách Nhà nước 6 tháng đầu năm 2022, https://ckns.mof.gov.vn/Lists/News/DispForm.aspx?ID=34&InitialTabId=Ribbon.Read