{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 208 + 209, Tháng 1+2/2021 của TS. Nguyễn Văn Hải + Lê Kim Uyên + Hà Nguyễn Thùy Dung của Khoa Tài chính – Kế toán, Trường Đại học Lạc Hồng}

1. Đặt vấn đề

Trong thời đại hội nhập quốc tế ngày càng sâu rộng như hiện nay, Chuẩn mực báo cáo tài chính (BCTC) quốc tế (IFRS – International Financial Reporting Standards) đã được hầu hết các nước trên thế giới áp dụng bằng nhiều cách khác nhau mang lại nhiều lợi ích thiết thực cho nền kinh tế. Đòi hỏi đặt ra cho Việt Nam cần sớm thúc đẩy nghiên cứu, áp dụng IFRS đối với các doanh nghiệp (DN) trong tương lai gần.

IFRS là một bộ chuẩn mực được thiết lập và phát triển bởi một tổ chức độc lập, phi lợi nhuận được gọi là Hội đồng Chuẩn mực Kế toán quốc tế (IASB – International Accounting Standard Board). IFRS như là một khung kế toán quốc tế cho việc lập và trình bày thông tin tài chính. IFRS yêu cầu các DN báo cáo kết quả tài chính và tình hình tài chính của họ, bằng cách sử dụng chung một quy tắc. Để các BCTC cung cấp thông tin toàn diện, đúng đắn, kịp thời và từ đó nhà đầu tư có nhiều thông tin về thị trường vốn, giảm rủi ro trong việc đưa ra quyết định đầu tư. Việc áp dụng chung một chuẩn mực quốc tế sẽ đơn giản hóa các thủ tục kế toán thông qua việc sử dụng xuyên suốt một loại ngôn ngữ trong BCTC của công ty. Bộ chuẩn mực này được chấp nhận ở các nước trên thế giới và cung cấp cho nhà đầu tư một cái nhìn toàn diện hơn về nền kinh tế.

Hiện nay, Việt Nam đang áp dụng Chuẩn mực Kế toán Việt Nam (VAS) trong việc lập và trình bày BCTC với 26 chuẩn mực. Tuy nhiên, với nền kinh tế ngày càng phát triển cùng với sự thay đổi của IFRS, VAS đã bộc lộ nhiều thiếu sót, đặc biệt là những giao dịch trên nền kinh tế thị trường mới phát sinh chưa được VAS giải quyết thấu đáo. Nhiều DN ở Việt Nam, đặc biệt là các DN niêm yết trên thị trường chứng khoán cũng đã thực hiện việc lập BCTC theo IFRS, mặc dù chưa được hoàn chỉnh.

Đồng Nai nằm trong vùng kinh tế quan trọng của cả nước, gồm TP.HCM, Bình Dương, Đồng Nai; là cửa ngõ đi vào vùng kinh tế Đông Nam Bộ. Ngoài ra, Đồng Nai là vùng công nghiệp phát triển nhất cả nước. Nằm ở vị trí thuận lợi và nguồn lao động dồi dào nên Đồng Nai dễ dàng trở thành khu đất vàng và là lựa chọn số 1 của các nhà đầu tư nước ngoài.

Để đưa nền kinh tế Việt Nam hội nhập với nền kinh tế thế giới thì cần chuyển đổi việc lập BCTC theo VASs sang IFRSs, nhưng việc chuyển đổi còn bị tác động bởi nhiều nhân tố khác nhau. Do vậy, nghiên về các nhân tố tác động đến ý định vận dụng IFRS là điều cấp bách và cần thiết ở giai đoạn hiện nay. Từ đó đưa ra những khuyến nghị hàm ý phù hợp, để đẩy nhanh tốc độ vận dụng IFRS của các DN.

2. Cơ sở lý thuyết

2.1 Lý thuyết nền về hành vi

Thuyết hành vi hoạch định (TPB) được Ajzen (1991) phát triển dựa trên thuyết hành động hợp lý (Theory of Reasoned Action – TRA) của Fishbein và Ajzen (1975). Nhận thức kiểm soát hành vi phản ánh việc dễ dàng hay khó khăn khi thực hiện hành vi và việc thực hiện hành vi đó có bị kiểm soát, bị hạn chế hay không phụ thuộc vào sự sẵn có của các nguồn lực và các cơ hội để thực hiện hành vi (Ajzen, 1991, tr. 183).

2.2 Thuyết định chế cổ điển

Thuyết định chế cổ điển (còn được biết đến là Kinh tế học thể chế hoặc Kinh tế chính trị thể chế) được hình thành đầu thế kỷ 20 tại Hoa Kỳ, do Thorstein Veblen sáng lập. Bằng cách dùng những phương pháp và cách tiếp cận của các khoa học liên ngành, các nhà nghiên cứu kế tục thuyết định chế cố gắng mở rộng phạm vi phân tích kinh tế. Theo thuyết định chế, hành vi của cá thể kinh tế biểu hiện chủ yếu bởi sự chi phối của những thông lệ, quy định, luật định xã hội hay tập thể.

3. Các giả thuyết của mô hình nghiên cứu

3.1. Các giả thuyết nghiên cứu

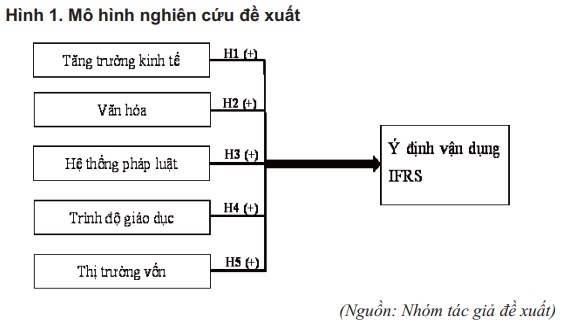

3.1.1. Nhân tố tăng trưởng kinh tế

Tăng trưởng kinh tế tạo động lực cho các quốc gia để áp dụng IFRS. Arpan và Radebaugh (1985) coi sự phát triển kinh tế là biến cơ bản, ảnh hưởng sâu sắc đến sự phát triển của kế toán và các chức năng khác trong xã hội. Trong nghiên cứu của Zeghal và Mhedhbi (2006) chứng minh rằng, IFRS dễ chấp nhận hơn ở các quốc gia đang phát triển với tốc độ tăng trưởng kinh tế cao. Tuy nhiên, Woolly (1998) lại cho rằng, trong bối cảnh châu Á, không có sự khác biệt đáng kể giữa điều kiện tăng trưởng kinh tế với áp dụng IFRS và áp dụng chuẩn mực kế toán riêng của mỗi quốc gia.

Từ đó, giả thuyết H1 được đưa ra:

H1: Nhân tố tăng trưởng kinh tế ảnh hưởng tích cực (+) đến ý định vận dụng IFRS

3.1.2. Nhân tố văn hóa

Văn hóa là một yếu tố quan trọng, trong việc giải thích sự lựa chọn một hệ thống kế toán phù hợp với mỗi quốc gia. Zeff (1998) cho thấy, văn hóa là nhân tố tác động chủ yếu đến các chuẩn mực và giá trị của hệ thống xã hội cũng như hành vi của các nhóm tương tác trong hệ thống. Văn hóa thận trọng khiến Việt Nam khó chấp nhận được hàng loạt những khái niệm mới của Chuẩn mực BCTC quốc tế như giá trị hợp lý hoặc các thay đổi trong quy định về BCTC hợp nhất. Cơ sở giá trị hợp lý vẫn là một trong những khác biệt lớn nhất giữa VAS và IFRS. Hiện tại, VAS vẫn áp dụng cơ sở giá gốc.

Từ đó, giả thuyết H2 được đưa ra:

H2: Nhân tố văn hóa ảnh hưởng tích cực (+) đến ý định vận dụng IFRS

3.1.3. Nhân tố hệ thống pháp luật

Hệ thống pháp luật được xem là một yếu tố tác động lớn đến hệ thống kế toán. Kết quả nghiên cứu của Jaggi và Low (2000) cho rằng, các DN thuộc quốc gia thông luật thường có công bố tài chính tốt hơn. Lịch sử cũng đã chứng minh sự thống trị mạnh mẽ của hệ thống pháp luật Anglo-Saxon, đặt biệt ở Mỹ, trong việc thúc đẩy nền văn hóa kế toán. Tuy nhiên, Việt Nam là một nước theo hướng điển luật hay luật thành văn khác với các nước theo hướng thông luật. Điều này là một trở ngại đối với quá trình áp dụng IFRS. Nhưng, khi sửa đổi, hoàn chỉnh hệ thống pháp luật sẽ thúc đẩy việc áp dụng IFRS.

Từ đó, giả thuyết H3 được đưa ra:

H3: Nhân tố hệ thống pháp luật ảnh hưởng tích cực (+) đến ý định vận dụng IFRS.

3.1.4. Nhân tố trình độ giáo dục

Doupnik và Salter (1995) và Street (2002) đã tuyên bố việc thông qua IFRS như là quyết định chiến lược xã hội. Để hiểu, giải thích và áp dụng các chuẩn mực theo IFRS cần một trình độ giáo dục và đào tạo nhất định. Giáo dục cho cả nhân viên kế toán chuyên nghiệp lẫn không chuyên nghiệp cũng trở thành một rào cản quan trọng, trong tiến trình đưa IFRS hội tụ với chuẩn mực kế toán quốc gia. Hệ thống đào tạo nghề nghiệp của Việt Nam còn lỗi thời và chất lượng chưa cao. Kiến thức và kinh nghiệm trong quản lý nền kinh tế thị trường của cơ quan quản lý còn rất hạn chế.

Từ đó, giả thuyết H4 được đưa ra:

H4: Nhân tố trình độ giáo dục ảnh hưởng tích cực (+) đến ý định vận dụng IFRS

3.1.5. Nhân tố thị trường vốn

Theo Zeghal và Mhedhbi (2006) thì sự tồn tại của thị trường vốn là chìa khóa cho sự phát triển kinh tế của một quốc gia. Thành phần chính thúc đẩy sự phát triển và hiệu quả của thị trường vốn là chất lượng thông tin BCTC. Về khía cạnh này, Gray và Radebaugh (1997) đã tuyên bố rằng, các nhà đầu tư liên tục cần thông tin phức tạp để có thể phân tích các cơ hội đầu tư và tối ưu hóa các lựa chọn của họ. Nghiên cứu của Jemakowicz và Gornik-Tomaszewski (2006) đã chỉ ra rằng, các quốc gia có thị trường tài chính mở cửa cho các nhà đầu tư nước ngoài có nhiều khả năng áp dụng IFRS.

Từ đó, giả thuyết H5 được đưa ra:

H5: Nhân tố thị trường vốn ảnh hưởng tích cực (+) đến ý định vận dụng IFRS.

3.2. Mô hình nghiên cứu (Hình 1)

4. Phương pháp nghiên cứu và dữ liệu nghiên cứu

Nghiên cứu được thực hiện qua hai giai đoạn chính: (1) Nghiên cứu định tính để xác định các nhân tố và xây dựng thang đo; (2) Nghiên cứu định lượng thông qua bảng khảo sát nhằm thu thập thông tin, tiến hành phân tích dữ liệu.

Dữ liệu được xử lý bằng phần mềm SPSS 20.0. Sau khi đã được mã hoá, số liệu sẽ qua các phân tích sau: thống kê mô tả, đánh giá độ tin cậy của các thang đo Cronbach’s Alpha, phân tích nhân tố khám phá EFA và phân tích hồi quy.

Kích thước mẫu tối thiểu được lựa chọn dựa trên nghiên cứu của Hair & cộng sự (1998). Theo đó, kích thước mẫu tối thiểu là gấp 5 lần tổng số biến quan sát. Như vậy, với tổng số biến quan sát là 23 biến, mẫu nghiên cứu dự tính tối thiểu là 115 (5*23).

5. Kết quả nghiên cứu

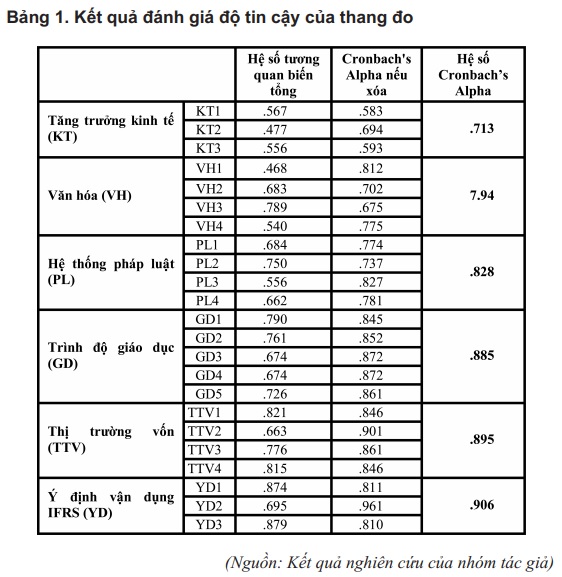

Sau khi tiến hành tổng hợp thu thập dữ liệu khảo sát, nhóm tác giả tiến hành đánh giá thang đo bằng Hệ số Cronbach’s Alpha thang đo các nhân tố với kết quả như Bảng 1, trang 59. Qua kết quả ở Bảng 1, ta thấy tất cả các nhân tố đều có Cronbach’s Alpha > 0.6, các biến thang đo nhân tố đều có hệ số tương quan biến tổng (Corrected Item-Total Correlation) đều lớn 0.3, do đó tất cả các biến thang đo đều được dùng để đo lường các nhân tố ảnh hưởng.

Sau khi kiểm định độ tin cậy các thang đo, các biến quan sát đạt yêu cầu được đưa vào phân tích nhân tố khám phá (EFA) cho kết quả:

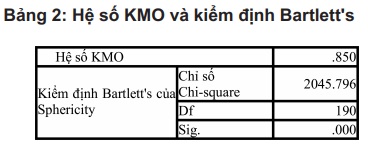

EFA cho biến độc lập: Sig =0.000 < 0.05, do đó kết luận giữa các biến có mối quan hệ với nhau. Hệ số KMO= 0.850 > 0.5 cho thấy, mức độ ý nghĩa của tập hợp dữ liệu đưa vào phân tích nhân tố khá cao, chứng tỏ mô hình phân tích nhân tố phù hợp. (Bảng 2).

EFA cho biến phụ thuộc: Sig =0.000 < 0.05, do đó kết luận giữa các biến quan sát có tương quan với nhau trong tổng thể. Hệ số KMO= 0.688 > 0.5, cho thấy phân tích nhân tố là phù hợp (Bảng 3).

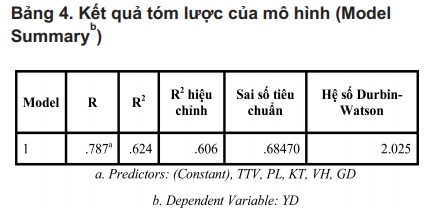

Ở Bảng 4 cho ta thấy hệ số Durbin-Watson = 2.025 và nằm trong khoảng từ 1 đến 3, điều này chứng tỏ không có hiện tượng tự tương quan trong mô hình xây dựng được. Ngoài ra, R2 hiệu chỉnh (Adjusted R Square) = 0.606, điều này chứng tỏ 60.6% ý định vận dụng IFRS của các DN trên địa bàn tỉnh Đồng Nai được giải thích bởi các nhân tố: Nhân tố Tăng trưởng kinh tế (KT); Nhân tố Văn hóa (VH); Nhân tố Hệ thống pháp luật (PL); Nhân tố Trình độ giáo dục (GD); Nhân tố Thị trường vốn (TTV).

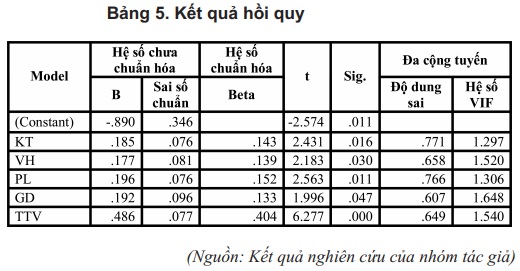

Căn cứ Bảng 5, phương trình hồi quy của các nhân tố ảnh hưởng được thể hiện như sau:

YD = – 0.890 + 0.185*KT + 0.177*VH + 0.196*PL + 0.192*GD + 0.486*TTV

Như vậy, kết quả nghiên cứu trên cho thấy, có 5 nhân tố có ảnh hưởng đến ý định vận dụng IFRS của các DN trên địa bàn tỉnh Đồng Nai với mức độ ảnh hưởng từ cao đến thấp như sau: Nhân tố Thị trường vốn (TTV); Nhân tố Hệ thống pháp luật (PL); Nhân tố Trình độ giáo dục (GD); Nhân tố Tăng trưởng kinh tế (KT); Nhân tố Văn hóa (VH).

6. Hàm ý khuyến nghị

6.1 Hàm ý chính sách đối với các DN

6.1.1 Chính sách đối với nhân tố thị trường vốn

Các DN nên quan tâm nhiều hơn đến quá trình lập và trình bày BCTC nhằm nâng cao chất lượng thông tin trong BCTC, từ đó tạo sự tin cậy đối với nhà đầu tư. Chủ DN cần cải thiện hệ thống đội ngũ kiểm toán nội bộ, để đảm bảo cung cấp thông tin một cách chính xác nhất tình hình kinh tế tại DN.

Các DN thường xuyên thúc đẩy, nâng cao nhận thức từ các cấp quản lý đến bộ phận nhân viên có cái nhìn toàn diện hơn đến vai trò của chất lượng thông tin BCTC đầu ra và lợi ích của việc vận dụng IFRS đối với sự phát triển của thị trường vốn. Một thị trường vốn sôi nổi, minh bạch, hấp dẫn phụ thuộc rất nhiều vào sự nỗ lực chung tay thay đổi và phát triển của các DN.

6.1.2 Chính sách đối với nhân tố hệ thống pháp luật

Việc mà các DN cần làm là tuân thủ pháp luật và hướng dẫn thực thi pháp luật cần được đề cao. Thường xuyên cập nhật các quy định mới ban hành và triển khai tập huấn khi có các thay đổi về chế độ, chuẩn mực kế toán đặt ra. Ngoài ra, DN phải luôn sẵn sàng và nỗ lực chấp hành nghiêm chỉnh lộ trình áp dụng IFRS mà Nhà nước đặt ra.

Ngoài việc thực hiện nghiêm chỉnh các quy định pháp luật về thuế, các DN cần luôn đảm bảo chất lượng của thông tin BCTC.

6.1.3 Chính sách đối với nhân tố trình độ giáo dục

Hội đồng quản trị, ban giám đốc, cán bộ chủ chốt cần phải trang bị kiến thức, hiểu biết về IFRS. Bởi lẽ khi có hiểu biết thì mới đưa ra những giải pháp phù hợp, kịp thời đối với đội ngũ nhân viên kế toán trong công tác vận dụng IFRS.

Cần nâng cao tuyển dụng, đào tạo, xây dựng bộ máy nhân viên kế toán chất lượng cao, có khả năng sử dụng và cập nhật liên tục IFRS để lập và trình bày IFRS.

Các DN cần tổ chức các lớp đào tạo và cập nhật IFRS cho nhân viên như thường xuyên tổ chức các buổi hội thảo chuyên đề, mời các chuyên gia hàng đầu về giảng dạy hoặc tài trợ nhân viên tham gia các chương trình đào tạo về IFRS của các tổ chức nghề nghiệp quốc tế như Hiệp hội Kế toán Anh quốc (ACCA), Hiệp hội Kế toán Công chứng Australia (CPA Australia), Viện Kế toán Công chứng Anh và xứ Wales (ICAEW). Việc chuẩn bị tốt nguồn nhân lực chất lượng cao, có hiểu biết, kiến thức chuyên môn cao sẽ giúp DN có thể thực hiện tốt quá trình vận dụng IFRS trong việc lập BCTC.

6.1.4 Chính sách đối với nhân tố tăng trưởng kinh tế

Các DN cần tăng ứng dụng công nghệ nhằm nâng cao chất lượng, đa dạng hóa sản phẩm, tăng sản lượng và năng suất lao động, tiết kiệm nguyên vật liệu, tăng khả năng cạnh tranh và mở rộng thị trường. Từ đó, giúp tăng trưởng kinh tế.

Ngoài ra, các DN cần mở rộng quy mô DN nhưng vẫn đảm bảo vận hành hiệu quả, mang lại giá trị kinh tế cho địa phương.

6.1.5 Chính sách đối với nhân tố văn hóa

Thói quen của người hành nghề kế toán tại Việt Nam là phải có hướng dẫn chi tiết cụ thể để thực hiện và e ngại việc sử dụng các xét đoán, vận dụng hay lý luận theo nguyên tắc của IFRS. Vì vậy, các DN nên tạo ra một môi trường làm việc với sự linh hoạt giúp nhân viên có thể liên tục bắt kịp những thay đổi của kế toán.

6.2 Khuyến nghị đến các cơ quan Chính phủ

Hoàn thiện hệ thống các chuẩn mực kế toán Việt Nam, chọn lọc những chuẩn mực BCTC quốc tế (IFRS) phù hợp với điều kiện, hoàn cảnh của Việt Nam. Tiếp theo là hoàn thiện các văn bản hướng dẫn chuẩn mực.

Những thành viên chọn lọc chuẩn mực kế toán Việt Nam từ IFRS nên đi theo định hướng xây dựng chuẩn mực kế toán phù hợp với đặc điểm kinh tế, xã hội của đất nước và vẫn trên cơ sở áp dụng IFRS.

Chuẩn mực kế toán Việt Nam phải dựa trên việc tăng cường công khai minh bạch và thuyết minh chi tiết về các thông tin tài chính, đồng thời chuyển dần từ nguyên tắc giá gốc sang nguyên tắc giá trị hợp lý (GTHL).

Nhà nước, Bộ Tài chính cần tập trung nguồn lực, kinh phí cho việc hoàn thành các chuẩn mực kế toán Việt Nam theo hướng chọn lọc các chuẩn mực kế toán quốc tế.

Tài liệu tham khảo

1. Bộ Tài chính (2019), Áp dụng Chuẩn mực BCTC quốc tế vào Việt Nam.

2. Trần Quốc Thịnh (2017), “Những nhân tố tác động đến việc áp dụng chuẩn mực quốc tế về kế toán của các quốc gia”, Kỷ yếu hội thảo IFRS – Cơ hội và thách thức khi triển khai IFRS tại Việt Nam.

3. Nguyễn Thị Ánh Linh (2018), “Các nhân tố bên ngoài ảnh hưởng đến việc vận dụng IFRS của các DN nhỏ và vừa tại Việt Nam”, Tạp chí Công thương, (số 9-Tháng 9/2018), trang 411-415.

4. Zeghal, D. & Mhedhbi, K. (2006), “An analysis of the factors affecting the adoption of international accounting standards by developing countrie”, The International Journal of Accounting, (41), 373-386.

5. Fatma Zehri & Jamel Chouaibi (2013), “Adoption determinants of the International Accounting Standards IAS/IFRS by the developing countries”, Journal of Economics, Finance and Administrative Science, (18), 56-62.

6. Stainbank, L (2014), “Factors Influencing the Adoption of International Financial Reporting Standards by African Countries”, SA Journal of Accounting Research, (Vol. 28, No. 1), 79-95.