{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 210, Tháng 3/2021 của Ths. Nguyễn Thị Vững – Đại học Đồng Nai}.

Với việc sử dụng bảng hỏi được gửi đến 180 doanh nghiệp tại tỉnh Đồng Nai, để thu thập dữ liệu và sử dụng phần mềm SPSS 26 để phân tích dữ liệu. Nghiên cứu cho thấy 3 yếu tố cam kết chủ sở hữu/quản lý, năng lực của người dùng và chất lượng của hệ thống thông tin kế toán có tác động cùng chiều đến sự thành công của việc áp dụng hệ thống thông tin kế toán.

Với việc sử dụng bảng hỏi được gửi đến 180 doanh nghiệp tại tỉnh Đồng Nai, để thu thập dữ liệu và sử dụng phần mềm SPSS 26 để phân tích dữ liệu. Nghiên cứu cho thấy 3 yếu tố cam kết chủ sở hữu/quản lý, năng lực của người dùng và chất lượng của hệ thống thông tin kế toán có tác động cùng chiều đến sự thành công của việc áp dụng hệ thống thông tin kế toán.

Từ khóa: Doanh nghiệp, hệ thống, thông tin, kế toán

Abstract:

Using questionnaires sent to 180 enterprises in Dong Nai province to collect data. SPSS 26 software is used for data a.nalysis. Results for 3 factors: Owner / manager commitment; The capacity of the user and the quality of the information accounting system have a positive impact on the success of the math information system application.

Keywords: Enterprise, systems, information, accounting.

1. Giới thiệu

Theo Romney và Steinbart (2012), hệ thống thông tin kế toán ( TTKT) (AIS) là một hệ thống xử lý dữ liệu để cung cấp thông tin cho người dùng lập kế hoạch, quản lý và điều hành doanh nghiệp (DN) của họ. Trong trường hợp này, hệ thống TTKT được coi là một hệ thống giúp quản lý trong quá trình lập kế hoạch và kiểm soát, bằng cách cung cấp thông tin phù hợp và đáng tin cậy cho việc ra quyết định kinh doanh.

Tương tự, Hall (2011) cho rằng, mục đích cơ bản của hệ thống TTKT là cung cấp TTKT cho các bên có liên quan.

Hơn nữa Esparza-Aguilar, García-Pérez-de-Lema, và Duréndez (2016) giải thích bản chất của hệ thống TTKT là thu thập dữ liệu thô, sau đó được xử lý và trình bày dưới dạng TTKT hữu ích cho người sử dụng thông tin.

Đồng Nai là tỉnh nằm trong vùng kinh tế trọng điểm phía Nam, số lượng DN đang hoạt động trên địa bàn khá lớn. Theo báo cáo kinh tế của Đảng bộ tỉnh, năm 2020, Đồng Nai có tốc độ tăng trưởng kinh tế đạt 6%, được xếp vào các tỉnh cao cả nước. Do đó, để giúp cho các DN tại Đồng Nai có thể hội nhập, đặc biệt là tiếp cận những thành tựu của cuộc Cách mạng Công nghiệp 4.0 thì việc phân tích đánh giá ứng dụng công nghệ thông tin cũng như sự thành công của AIS nhằm giúp các DN nâng cao hiệu quả hoạt động là điều hết sức cần thiết.

2. Tổng quan nghiên cứu

2.1 Hệ thống TTKT

Hệ thống TTKT có khả năng tích hợp các hệ thống con hoặc các thành phần vật lý và phi vật lý với nhau và phối hợp hài hòa với nhau để xử lý dữ liệu giao dịch liên quan đến các vấn đề tài chính thành thông tin tài chính. Hệ thống TTKT phải có khả năng thu thập dữ liệu, chuyển đổi dữ liệu thành thông tin và cung cấp thông tin cho người dùng trong và ngoài DN (Heidhues & Patel, 2008). Nghiên cứu của Mihalache (2011) nhấn mạnh rằng, AIS là thành phần chính của hệ thống thông tin DN, vì nó là hệ thống duy nhất có thể cung cấp thông tin tổng thể của DN cho cả người dùng nội bộ và bên ngoài.

Mặt khác, AIS được định nghĩa là “hệ thống của con người, dùng để ghi chép, xử lý dữ liệu và cung cấp thông tin cho tổ chức, chúng bao gồm các tổ chức thực hiện quy trình thủ công và tự động nhằm mục đích hổ trợ quản lý (Iacopo Ennio Inghirami, 2013). Bên cạnh đó, Ulric J. Gelinas, Richard B. Dull, và dan Patrick R. Wheeler (2015) cũng cho rằng, hệ thống TTKT là một hệ thống con của hệ thống thông tin mà mục đích là để thu thập, xử lý và báo cáo các thông tin liên quan đến các khía cạnh tài chính của hoạt động kinh doanh.

2.2. Cam kết chủ sở hữu/quản lý

Nghiên cứu của O’brien (2009) đề cập rằng, một trong những yếu tố quyết định sự thành công của việc triển khai hệ thống TTKT là cam kết của ban giám đốc. Cooper và Alder (2006) tiết lộ rằng, các cam kết liên quan đến việc duy trì quản lý hành vi để đạt được mục tiêu và nâng cao hiệu quả của hệ thống TTKT. Hơn nữa, Watson et al. (2001) đề cập rằng, cam kết quản lý là một yếu tố quan trọng trong việc thực hiện hệ thống thông tin và tính nhất quán của hỗ trợ sẽ tạo điều kiện cho việc sử dụng các nguồn lực cần thiết cho các hoạt động kết nối. Robbins, Judge, và Sanghi (2007) định nghĩa, cam kết chủ sở hữu là tình huống mà các chủ sở hữu thực hiện mục tiêu và mong muốn của tổ chức, là một yếu tố quan trọng tác động đến việc áp dụng hệ thống TTKT.

2.3 Năng lực của người dùng

Về mặt lý thuyết, khái niệm năng lực lần đầu tiên được đưa ra bởi Boyatzis vào năm 1982, định nghĩa năng lực là khả năng của một người thể hiện theo cách phù hợp với nhu cầu của các tổ chức để mang lại kết quả mong muốn. Malthis và Jackson (2006) tiết lộ rằng, năng lực là những đặc điểm cơ của cá nhân để mang lại hiệu quả cho tổ chức. Định nghĩa đề cập đến kiến thức và kỹ năng, để thực hiện các nhiệm vụ được giao (Moeller, 2011).

Mặt khác, Pike và Fernstro (2010) tiết lộ rằng năng lực của người dùng là đặc điểm của một người dẫn đến kết quả hoạt động vượt trội, nó ảnh hưởng đến kết quả của AIS trong các DN. Moeller (2011) cho rằng, năng lực của người dùng phản ánh các kiến thức và kỹ năng để thực hiện các nhiệm vụ trong hệ thống TTKT.

2.4 Chất lượng của hệ thống TTKT

Chanchani và Willett (2004) đưa ra quan điểm, TTKT là một tập hợp thông tin được thể hiện chủ yếu dưới dạng tài chính (tiền). TTKT để lập kế hoạch và kiểm soát hiệu quả. TTKT được cung cấp bởi hệ thống TTKT, phù hợp với mục đích chính của hệ thống TTKT là cung cấp thông tin và hệ thống TTKT đảm bảo chất lượng TTKT hỗ trợ lập kế hoạch, kiểm soát và phân tích hoạt động của tổ chức (Susanto, 2015). TTKT chất lượng được sử dụng, để hỗ trợ người sử dụng thông tin đưa ra quyết định có lợi (Shipper & Vincent, 2003).

Beest, Braam, và Boelens (2009) cũng nói rằng chất lượng TTKT là rất quan trọng, bởi vì nó sẽ ảnh hưởng đến các nhà cung cấp vốn và các bên liên quan khác trong việc đưa ra quyết định.

Từ một số ý kiến trên, TTKT có thể được hiểu là dữ liệu tài chính được xử lý để có ý nghĩa và hữu ích cho người dùng có thể được sử dụng làm cơ sở cho việc ra quyết định, để cung cấp giá trị gia tăng cho một tổ chức.

2.5 Mô hình nghiên cứu và giả thuyết

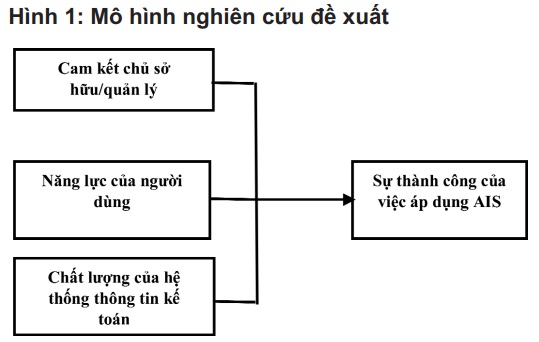

Từ phần tổng quan tài liệu và khảo sát ý kiến các chuyên gia, tác giả đã đề xuất mô hình nghiên cứu như trên (Hình 1) và giả thuyết các tiêu chí, để nhận diện tính hiệu quả của hệ thống TTKT như sau: Giả thuyết H1: Cam kết chủ sở hữu/quản lý có tác động cùng chiều (+) đến sự thành công của việc áp dụng hệ thống TTKT.

Giả thuyết H2: Năng lực người dùng có tác động cùng chiều (+) đến sự thành công của việc áp dụng hệ thống TTKT.

Giả thuyết H3: Chất lượng AIS có tác động cùng chiều (+) đến sự thành công của việc áp dụng hệ thống TTKT.

3. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp định tính và định lượng. Nghiên cứu định tính dùng để giải thích sự tương quan có ý nghĩa từ các thang đo, từ kết quả này xây dựng bảng câu hỏi chính thức được hình thành sao cho phù hợp về mặt ý nghĩa thang đo và đối tượng lấy mẫu.

Kỹ thuật thực hiện trong nghiên cứu định tính: khảo sát thực tiễn và phỏng vấn trực tiếp các chuyên gia như giảng viên chuyên ngành kế toán, kế toán trưởng,… Tiếp theo, các thang đo đó sẽ là nền tảng để xây dựng bảng hỏi chính thức và thực hiện khảo sát.

Nghiên cứu định lượng: Bảng câu hỏi được gửi đi bằng email, Google form và gửi bảng câu hỏi trực tiếp đến các DN tại Đồng Nai. Mẫu được lựa chọn theo phương pháp thu thập mẫu thuận. Với 180 bảng hỏi được gửi đi và kết quả thu được 165 mẫu. Sau đó, chạy phần mềm SPSS 26 để tiến hành phân tích sau khi dữ liệu được sàng lọc. Tiếp theo là đánh giá độ tin cậy thang đo thông qua việc sử dụng hệ số Cronbach’s Alpha, phân tích nhân tố khám phá EFA.

4. Kết quả nghiên cứu

4.1 Đánh giá độ tin cậy và kiểm định giá trị thang đo Cronbach’s Alpha

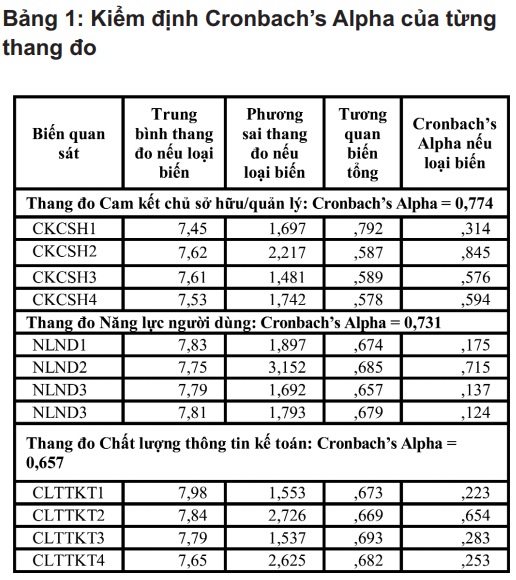

Kết quả kiểm tra độ tin cậy Cronbach’s alpha (Bảng 1) của từng nhân tố như sau: Thang đo Cam kết chủ sở hữu/quản lý (CKCSH): hệ số tin cậy Cronbach Alpha = 0,774 > 0,6 và 04 biến quan sát đều có hệ số tương quan biến tổng > 0,3, nên sẽ giữ lại tiếp tục phân tích EFA.

Thang đo Năng lực người dùng (NLND) có hệ số tin cậy Cronbach Alpha = 0,731 > 0,6 và 04 biến quan sát đều có hệ số tương quan biến tổng > 0,3, nên sẽ giữ lại tiếp tục phân tích EFA.

Thang đo Chất lượng TTKT(CLTTKT): hệ số tin cậy Cronbach Alpha = 0,657 > 0,6 và 04 biến quan sát đều có hệ số tương quan biến tổng > 0,3, nên sẽ giữ lại tiếp tục phân tích EFA.

Qua bảng kết quả trên, ta thấy tất cả các hệ số Cronbach’s Alpha đều lớn hơn 0,6 và các hệ số tương quan biến tổng đều lớn hơn 0,3, do đó thang đo của các biến trong mô hình đạt tiêu chuẩn và đảm bảo độ tin cậy. Để kiểm tra sự phù hợp của thang đo, tác giả sẽ tiếp tục phân tích nhân tố khám phá EFA.

4.2 Đánh giá phân tích nhân tố khám phá EFA

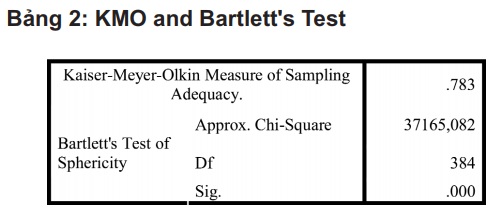

Căn cứ vào kết quả kiểm định thang đo, tác giả tiến hành sử dụng tiêu chí hệ số KMO (Kaiser-Meyer-Olkin) (Bảng 2) Trị số của KMO phải đạt giá trị 0.5 trở lên (0.5 ≤ KMO ≤ 1) là điều kiện đủ để phân tích nhân tố là phù hợp và để xem xét đánh giá sự thích hợp của các nhân tố. Và Kiểm định Bartlett (Bartlett’s test of sphericity) dùng để xem xét các biến quan sát trong nhân tố có tương quan với nhau hay không. Kết quả 0.5 < KMO = 0.783 ≤ 1, sig = 0.000 < 0.5 cho thấy rằng, các dữ liệu thích hợp cho các tiêu chí đánh giá và các biến có tương quan với nhau.

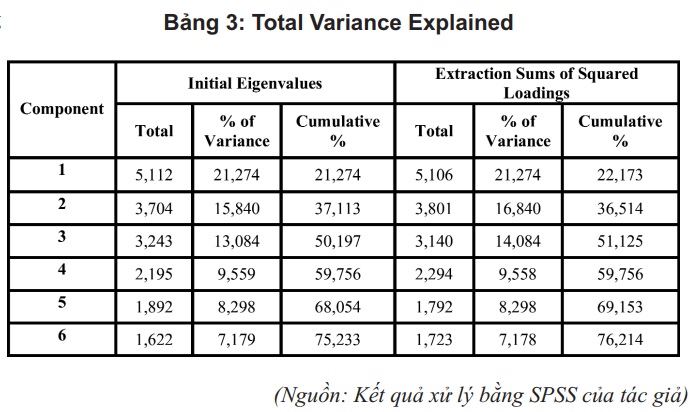

Tiếp tục kiểm định phương sai trích (% cumulative variance) của các yếu tố, ta thấy trong Bảng 3: Bảng tổng phương sai được giải thích (Total Variance Explained), phương sai cộng dồn của các yếu tố (cumulative %) là 76.214%, thỏa mãn tiêu chuẩn phương sai trích phải > 50% (Hair, 2009; Đinh Phi Hổ, 2012). Điều này có nghĩa là 76.214% thay đổi của các nhân tố được giải thích bởi các biến quan sát (thành phần của Factor). Ngoài ra, theo Gerbing và Anderson (1988), các nhân tố có Eigenvalue < 1 sẽ không có tác dụng tóm tắt thông tin tốt hơn biến gốc (biến tiềm ẩn trong các thang đo trước khi EFA). Vì thế, các nhân tố chỉ được rút trích tại Eigenvalue > 1 và được chấp nhận khi tổng phương sai trích ≥ 50%. Kết quả nghiên cứu này có 6 nhân tố đại diện đảm bảo được tiêu chuẩn có Eigenvalue > 1.

4.3 Đánh giá kiểm định mô hình bằng phân tích hồi quy bội

Mô hình có R2 bằng 0,616 và R2 điều chỉnh bằng 0,660 (Bảng 4) cho thấy 65,05% Sự thành công của việc áp dụng AIS ở các DN tại Đồng Nai được giải thích bởi các yếu tố Cam kết chủ sở hữu/quản lý (CKCSH), Năng lực người dùng (NLND) và Chất lượng TTKT (CLTTKT) trong mô hình. Còn lại 34,05% Sự thành công của việc áp dụng AIS ở các DN tại Đồng Nai được giải thích bởi các yếu tố khác không có trong mô hình.

5. Kết luận

Thông qua các kết quả nghiên cứu, tác giả đã tiến hành phân tích nhằm tìm ra các nhân tố tác động đến sự thành công của việc áp dụng hệ thống TTKT ở các DN tại Đồng Nai. Tác giả đưa ra một số kiến nghị nhằm đưa ra các giải pháp, nhằm cải thiện việc áp dụng hệ thống TTKT để mang lại hiệu quả cho các DN như sau:

Về cam kết chủ sở hữu/quản lý, các chủ DN/quản lý tại các DN cần phải tham gia và duy trì trong hầu hết các hoạt động triển khai và áp dụng công nghệ cũng như nắm rõ, tầm quan trọng của AIS đối với DN.

Về năng lực người dùng các DN, nên đầu tư cho nhân viên qua các chương trình huấn luyện và phát triển sử dụng hệ thống TTKT nên bồi dưỡng, tạo điều kiện thuận lợi cho những nhân viên kế toán hoàn thành tốt trong công việc. Khi năng lực người dùng được cải thiện, từ đó sẽ làm cho chất lượng TTKT được cải thiện. Do đó, ba yếu tố trên là một trong những các yếu tố ảnh hưởng đến sự thành công AIS tại các DN.

Hạn chế của bài báo này là chỉ phân tích đánh giá tác động các nhân tố tác động đến sự thành công của việc áp dụng hệ thống TTKT dựa trên 3 biến độc lập. Các nghiên cứu trong tương lai có thể mở rộng cách đo lường rộng hơn; Hạn chế thứ hai, cách thức lấy mẫu trong nghiên cứu này là sử dụng phương pháp lấy mẫu không xác suất, cách thức lấy mẫu thuận tiện. điều này có thể dẫn đến mẫu nghiên cứu chưa khái quát hóa các sự phát hiện. Các nghiên cứu trong tương lai có thể sử dụng cách lấy mẫu xác xuất để mở rộng quy mô lấy mẫu. Và cuối cùng phương pháp hồi quy tuyến tính tuy đã đem lại kết quả có ý nghĩa thống kê nhưng nếu các nghiên cứu trong tương lai mở rộng mô hình và dùng SEM để phân tích thì kết quả sẽ tin cậy và toàn diện hơn.

Tài liệu tham khảo

Beest, F. V., Braam, G., & Boelens, S. (2009). Quality of Financial Reporting: measuring qualitative characteristics.

Chanchani, S., & Willett, R. (2004). An empirical assessment of Gray’s accounting value constructs. The International Journal of Accounting, 39(2), 125-154.

Cooper, M. D., & Alder, M. N. (2006). The evolution of adaptive immune systems. Cell, 124(4), 815-822.

Esparza-Aguilar, J. L., García-Pérez-de-Lema, D., & Duréndez, A. (2016). The effect of accounting information systems on the performance of Mexican micro, small and medium-sized family firms: An exploratory study for the hospitality sector. Tourism Economics, 22(5), 1104-1120.

Hall, J. A. (2011). Accounting Information Systems: USA.

Heidhues, E., & Patel, C. (2008). Convergence of accounting standards in Germany: biases and challenges. Paper presented at the 10th International Conference on Accounting & Business 2008.

Iacopo Ennio Inghirami. (2013). Defining Accounting Information Systems Boundaries.

Mihalache, A. S. (2011). Risk Analysis of Accounting Information System Infrastructure.

O’brien, T. (2009). The things they carried: Houghton Mifflin Harcourt.

Phan Đức Dũng, P. A. T. (2015). Accounting information system affecting efficiency of Vietnam’s small and medium enterprises in the ASEAN Economic Community (AEC). Phát triển và hội nhập.

Robbins, S. P., Judge, T. A., & Sanghi, S. (2007). Organizational Behavior [with CD]: Prentice-Hall of India.

Romney, M. B., and Steinbart, Paul J. (2012). Accounting Information System.

Shipper, K., & Vincent, L. (2003). Earning quality. Accounting Horizons, 17(Supplement 97), 110.

Susanto, A. (2015). What factors influence the quality of accounting information. International Journal of Applied Business and Economic Research, 13(6), 3995-4014.

Ulric J. Gelinas, Richard B. Dull, & dan Patrick R. Wheeler. (2015). Accounting Information Systems.