{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 207, Tháng 12/2020 của Ths. Nguyễn Thị Mai Lê – Khoa Kinh tế, Đại học Vinh}.

(Email: banbientapvaa@gmail.com)

– Theo BBT

Hệ thống thông tin (HTTT) kế toán quản trị (KTQT) có vai trò rất quan trọng trong việc cung cấp thông tin cho nhà quản trị doanh nghiệp (DN) trong công tác quản lý. Dựa vào kết quả khảo sát, từ đó đánh giá thực trạng hệ thống thông tin KTQT trong các Tổng công ty xây dựng công trình giao thông, tác giả nhận thấy còn tồn tại những hạn chế vướng mắc cần khắc phục. Những giải pháp nhằm hoàn thiện hệ thống thông tin KTQT tại các Tổng công ty xây dựng công trình giao thông của Việt Nam được tác giả đề xuất, dựa trên những hạn chế đã xác định và phù hợp với điều kiện cụ thể của DN.

Bàn tới HTTT KTQT tại các tổng công ty xây dựng công trình giao thông của Việt Nam, tác giả đề cập đến dữ liệu đầu vào, kỹ thuật xử lý dữ liệu và thông tin đầu ra. Khảo sát thực trạng HTTT KTQT trong các tổng công ty xây dựng công trình giao thông của Việt Nam cho thấy, các tổng công ty đã áp dụng một số kỹ thuật của KTQT để xử lý dữ liệu thành thông tin KTQT. Trong đó, phương pháp xác định chi phí (CP) được các tổng công ty sử dụng bao gồm: xác định CP theo công việc và xác định CP theo mục tiêu. Trong phương pháp xác định CP theo công việc, các CP được tập hợp vào công trình là CP nguyên vật liệu trực tiếp, CP nhân công trực tiếp, CP sử dụng máy thi công và CP sản xuất chung. CP sản xuất chung sẽ được phân bổ cho các công trình dự án theo tỷ lệ giá trị hoàn thành. Có hai bộ phận CP tại các tổng công ty phát sinh khá lớn, là CP khấu hao tài sản cố định (TSCĐ) và CP công cụ dụng cụ được phân bổ theo tỷ lệ giá trị hoàn thành.

Các phương pháp kỹ thuật xử lý dữ liệu được áp dụng trong HTTT KTQT đã bộc lộ những hạn chế nhất định. Cụ thể như, các DN thuộc các tổng công ty xây dựng công trình giao thông đang chủ yếu áp dụng phương pháp xác định CP truyền thống là phương pháp xác định CP theo công việc, mà chưa áp dụng phương pháp xác định CP theo hoạt động. Điều này dẫn tới công tác quản trị hoạt động của DN chưa thật sự hiệu quả. Trong phương pháp xác định CP mà các tổng công ty áp dụng, các đơn vị không tính đến các khoản mục CP như: (1) CP lãi vay của các khoản vay trực tiếp phục vụ cho công trình dự án đó; (2) Không phân bổ CP quản lý DN, CP bán hàng cho các công trình dự án, dẫn đến việc phản ánh thiếu chính xác tổng CP phát sinh liên quan đến công trình. Từ đó, các thông tin giá thành, lợi nhuận và hiệu quả công trình dự án được phản ánh với nhà quản trị DN thiếu tính chính xác.

Để hệ thống thông tin KTQT thực sự phát huy vai trò cung cấp thông tin hữu ích cho nhà quản trị, các tổng công ty xây dựng công trình giao thông cần hoàn thiện về kỹ thuật xử lý dữ liệu đầu vào của hệ thống thông tin.

Tác giả đề xuất giải pháp hoàn thiện về “phương pháp xác định CP” trong các tổng công ty xây dựng công trình giao thông. Cụ thể như sau:

Hiện tại, các tổng công ty xây dựng công trình giao thôngđang áp dụng phương pháp xác định CP truyền thống, chỉ phù hợp cho việc tập hợp CP báo cáo cho các đối tượng bên ngoài DN. Đánh giá hạn chế của hệ thống thông tin kế toán, tác giả đã đề cập đến việc các tổng công ty xây dựng công trình giao thông đang thực hiện phân bổ khấu hao TSCĐ chưa hợp lý. Do vậy, các tổng công ty nên thực hiện lại việc phân bổ khấu hao TSCĐ theo đúng chế độ kế toán, cũng như để phản ánh đúng bản chất CP phục vụ cho hoạt động sản xuất – kinh doanh.

Các tổng công ty xây dựng công trình giao thông cần xây dựng lại tiêu thức phân bổ CP khấu hao TSCĐ, theo dõi các TSCĐ phục vụ hoạt động sản xuất – kinh doanh chi tiết theo ca máy cho các công trình cụ thể. Theo Điều 4, Thông tư 96/2015/TT-BTC có quy định như sau: “Trường hợp TSCĐ thuộc quyền sở hữu của DN đang dùng cho sản xuất – kinh doanh nhưng phải tạm thời dừng do sản xuất theo mùa vụ với thời gian dưới 9 tháng; tạm thời dừng để sửa chữa, để di dời di chuyển địa điểm, để bảo trì, bảo dưỡng theo định kỳ, với thời gian dưới 12 tháng, sau đó TSCĐ tiếp tục đưa vào phục vụ cho hoạt động sản xuất – kinh doanh thì trong khoảng thời gian tạm dừng đó, DN được trích khấu hao và khoản CP khấu hao TSCĐ trong thời gian tạm dừng được tính vào CP được trừ khi xác định thu nhập chịu thuế.” Việc theo dõi chi tiết ca máy mà thiết bị thực tế sử dụng tại công trình, căn cứ trên số ca máy, thời gian máy thi công phục vụ thi công công trình nào, mà phân bổ CP khấu hao TSCĐ cho công trình đó. DN cần lập chứng từ theo dõi từng TSCĐ phản ánh thời gian và công trình mà TSCĐ tham gia vào quá trình xây dựng. Chứng từ này cần được theo dõi theo tháng.

Đối với những TSCĐ của DN, không tham gia vào hoạt động sản xuất kinh doanh dài hơn 9 tháng, DN không được phân bổ vào CP của các công trình hiện tại như đang làm, mà cần đưa vào CP khác.

Trong CP sản xuất chung của các công trình dự án, CP ván khuôn chiếm tỷ trọng lớn, không thể phân bổ như hiện tại là theo tỷ lệ giá trị công trình hoàn thành. DN cần xác định rõ ràng và chi tiết CP ván khuôn phát sinh đích danh cho từng công trình, để tập hợp CP chính xác, cũng như kiểm soát chặt chẽ CP. Trong giai đoạn thiết lập và xem xét phản biện biện pháp thi công, các bộ phận chức năng có liên quan cần tiến hành thảo luận, đánh giá và đưa ra một định mức CP ván khuôn cho từng công trình phù hợp nhất.

Khi đánh giá thực trạng HTTT KTQT tại các tổng công ty xây dựng công trình giao thông, tác giả đã đề cập tới hạn chế về việc các tổng công ty xây dựng công trình giao thông chưa tiến hành xác định CP lãi vay và phân bổ CP chung của đơn vị cho các công trình dự án. Điều này dẫn đến việc tập hợp CP liên quan đến các công trình dự án chưa chính xác. Do vậy, các tổng công ty xây dựng công trình giao thông cần:

(1) Xác định CP lãi vay trực tiếp của từng công trình dự án bằng cách căn cứ trên hợp đồng vay. Các tổng công ty xây dựng công trình giao thông nên lập Bảng theo dõi hợp đồng vay tín dụng và Bảng tổng hợp CP lãi vay tương ứng cho các công trình. Căn cứ 2 chứng từ này, kế toán tập hợp CP lãi vay vào bảng tổng hợp CP công trình dự án.

(2) Đối với các khoản mục CP chung của DN:

– CP chung của đơn vị bao gồm các khoản mục CP quản lý DN, cụ thể là CP lương nhân viên bộ phận văn phòng, CP dịch vụ mua ngoài, CP khấu hao TSCĐ văn phòng, tiền thuê văn phòng, CP văn phòng phẩm, các khoản thuế và phí, bảo hiểm, công cụ dụng cụ, CP tiếp khách và các CP bằng tiền khác. Đối với các CP chung không thể xác định thành CP trực tiếp cho các công trình được nữa, các đơn vị phải tiến hành phân bổ. Hiện tại, do các đơn vị thuộc các tổng công ty xây dựng công trình giao thông chưa thực hiện phân bổ cho các công trình cụ thể, tác giả kiến nghị các đơn vị này phải tiến hành phân bổ CP chung của công ty cho các công trình dự án. Việc phân bổ CP chung này có thể được tiến hành theo phương pháp CP hoạt động. DN cần phân tích các nhóm CP trong tổng CP chung, sau đó lựa chọn tiêu thức phân bổ từng nhóm CP chung đó cho các công trình.

Bảng 1: Tập hợp CP liên quan trực tiếp đến các bộ phận

Thay vì sử dụng một tiêu thức phân bổ chung cho tất cả các khoản mục CP chung, thì DN cần xác định mỗi tiêu thức phân bổ tương ứng phù hợp với đặc điểm từng nhóm CP. Tác giả kiến nghị cách thức phân bổ như sau:

Bước 1: Kế toán tập hợp các CP liên quan trực tiếp đến các bộ phận văn phòng tại công ty. Đối với những CP không liên quan trực tiếp đến một bộ phận nào thì tập hợp vào nhóm “Khác”, như Bảng 1, trang 74.

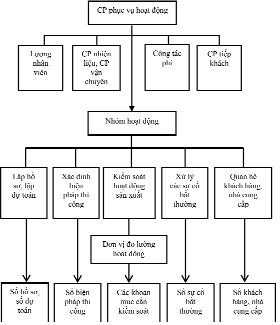

Bước 2: Xác định các nhóm công việc hoạt động cụ thể, các CP phát sinh liên quan đến nhóm hoạt động đó và đơn vị đo lường hoạt động (Sơ đồ 1).

Sơ đồ 1: Phân nhóm hoạt động và đơn vị đo lường hoạt động

Bước 3: Sau khi xác định được nhóm hoạt động và đơn vị đo lường hoạt động, tập hợp CP phát sinh cho từng nhóm hoạt động, kế toán xác định CP phát sinh trên một đơn vị hoạt động.

CP trên một đơn vị hoạt động = Tổng CP của hoạt động/ Tổng số đơn vị hoạt động

Sau đó, xác định số đơn vị hoạt động phát sinh tại mỗi công trình, từ đó tính được CP phân bổ cho mỗi công trình.

Bảng 2: Phân bổ CP hoạt động cho công trình

Đối với các CP chung khác, không liên quan trực tiếp đến các nhóm hoạt động, mà phục vụ cho hoạt động quản lý chung của DN. DN có thể không cần phân bổ cho các công trình dự án, mà chỉ phản ánh vào CP QLDN.

Như vậy, việc áp dụng phương pháp xác định CP như tác giả đề xuất, sẽ giúp các tổng công ty xây dựng công trình giao thông xác định CP thực tế phát sinh cho các công trình, dự án chính xác hơn, là căn cứ kiểm soát CP cũng như đánh giá tính hiệu quả sản xuất kinh doanh của công trình dự án đó, góp phần nâng cao hiệu quả sản xuất kinh doanh của toàn DN.

Tài liệu tham khảo

1. Nguyễn Năng Phúc (2014), KTQT DN, NXB Đại học Kinh tế Quốc Dân.

2. Nguyễn Ngọc Quang (2013), Giáo trình KTQT, NXB Đại học Kinh tế Quốc Dân.

3. Đoàn Ngọc Quế, Đào Tất Thắng, Lê Đình Trực (2013), KTQT, NXB Kinh tế TP.Hồ Chí Minh.

4. Trịnh Văn Sơn (2016), Giáo trình KTQT, NXB Đại học Huế.

5. Kim Langfield-Smith, Helen Thorne, Ronald W. Hilton (2002), Management Accounting, McGraw Hill Higher Education; Australian Ed edition.