Kế toán quản trị chiến lược

trong các trường đại học công lập tự chủ Việt Nam

TS. Trần Thị Thu Phong*

PGS.TS. Lê Thị Tú Oanh**

*Trường Đại học Mở Hà Nội

** Trường Đại học Lao động – xã hội

Nhận: 11/12/2022

Biên tập: 12/12/2022

Duyệt đăng: 22/12/2022

Tóm tắt

Nghiên cứu được thực hiện dựa trên khảo sát 67 kế toán của 22 trường đại học công lập tự chủ (ĐHCLTC) Việt Nam, nhằm đánh giá thực trạng kế toán quản trị chiến lược (KTQTCL) trong các trường, theo các khía cạnh: (i) Áp dụng chiến lược; (ii) Lập kế hoạch chiến lược; (iii) Cung cấp thông tin tài chính và phi tài chính; (iv) Áp dụng kỹ thuật KTQTCL; (v) Báo cáo quản trị chiến lược; (vi) Ra quyết định quản trị chiến lược. Kết quả cho thấy, các trường ĐHCLTC đều đã quan tâm nhất định đến chiến lược, lập kế hoạch chiến lược, cung cấp thông tin KTQTCL phục vụ ra quyết định. Tuy nhiên, thông tin phi tài chính như chất lượng đào tạo, sự hài lòng của sinh viên… đang được quan tâm nhiều hơn so với thông tin tài chính. Các trường cũng đã sử dụng các kỹ thuật KTQTCL để cung cấp thông tin, như phân tích ma trận SWOT, phân tích tiềm năng hoặc nhận diện thương hiệu. Kết quả nghiên cứu là cơ sở cho thấy, mức độ cần thiết sử dụng thông tin KTQTCL khi các trường đại học công lập áp dụng cơ chế tự chủ.

Từ khóa: kế toán quản trị chiến lược, kỹ thuật kế toán quản trị chiến lược, trường đại học công lập tự chủ.

Abstract

The study was carried out basing on a survey of 67 accountants of 22 autonomous public universities in Vietnam in order to assess the current situation of strategic management accounting (SMA) in the universities according to the following aspects: (i) ) Apply the strategy; (ii) Strategic planning; (iii) Provide financial and non-financial information; (iv) Applying management accounting techniques; (v) Strategic management report; (vi) Strategic management decision making. The results show that the autonomous public universities have paid a certain attention to strategy, strategic planning, and providing management accounting information for decision making. However, non-financial information such as training quality, student satisfaction,… has been focused more than financial information. Universities have also used management accounting techniques to provide information such as SWOT matrix analysis, potential analysis or brand recognition. Research results are the basis for recommendations of using management accounting information when universities apply the autonomy mechanism.

Keywords: Strategic management accounting, strategic management accounting techniques, autonomous public university.

JEL: M40, M49, M00.

- Mở đầu

Các trường đại học công lập (ĐHCL) đóng vai trò quan trọng đối với sự phát triển kinh tế – xã hội của mỗi quốc gia, bởi vai trò định hướng cho hoạt động phát triển của hệ thống giáo dục đại học. Cùng với xu hướng hội nhập quốc tế ngày càng sâu rộng, giáo dục đại học đang biến đổi rất nhanh trên mọi phương diện. Trong đó, tự chủ đại học là tất yếu của giáo dục đào tạo. Bởi vậy, các trường ĐHCL nói chung và trường ĐHCLTC nói riêng, cần phải không ngừng nâng cao chất lượng đào tạo và nhận diện thương hiệu.

Theo Luật Giáo dục Việt Nam (2005), tự chủ đại học bao gồm tự chủ về nhân sự, tự chủ về học thuật và tự chủ tài chính. Mức độ tự chủ đại học gắn liền với mô hình tự chủ và luôn được thay đổi cho phù hợp với bối cảnh kinh tế – xã hội của từng quốc gia (Nguyen, 2020). Đứng trước thách thức về cạnh tranh ngày càng gay gắt của hội nhập quốc tế, các trường ĐHCL Việt Nam đã được Nhà nước thực hiện giao tự chủ trong hoạt động. Việc giao tự chủ đại học được thực hiện theo Nghị quyết 77/NQ-CP, ngày 24/10/2014 về thí điểm đổi mới cơ chế hoạt động đối với các cơ sở giáo dục đại học công lập, giai đoạn 2014 -2017. Nghị định số 16/2015/NĐ-CP của Chính phủ, quy định cơ chế tự chủ của đơn vị sự nghiệp công lập, đã đánh dấu bước thay đổi rõ rệt về mục tiêu quản lý với các trường ĐHCL. Theo Nghị định này, quyền tự chủ, tự chịu trách nhiệm của các trường ĐHCL, được thể hiện: Tự chủ về thực hiện nhiệm vụ, bao gồm quyền xác định sứ mệnh, tầm nhìn của trường, tự chủ trong hoạt động tuyển sinh, đào tạo, nghiên cứu khoa học và hợp tác quốc tế; Tự chủ về tổ chức bộ máy, nhân sự thông qua tự do tuyển dụng, quản lý và sử dụng người lao động; và Tự chủ về tài chính là việc nhà trường tự chịu trách nhiệm về tài chính, tự tạo nguồn thu và sử dụng nguồn tài chính thay vì được Nhà nước cấp.

Tính đến năm 2022, Việt Nam đã có 23 trường ĐHCLTC. Tự chủ đại học ở Việt Nam đã có nhiều chuyển biến tích cực, như giúp giảm bớt các thủ tục hành chính; tăng tính chủ động; linh hoạt trong tổ chức thực hiện các hoạt động của nhà trường. Sự chuyển biến này không chỉ xuất phát từ đòi hỏi khách quan và xu thế biến đổi môi trường của nền giáo dục, mà còn được thúc đẩy bởi các quy định, quy chế do Đảng và Chính phủ ban hành. Từ vai trò quyền lực của Nhà nước chuyển sang cung cấp dịch vụ, các trường phải đối mặt với sự cạnh tranh gay gắt cùng với yêu cầu phát triển bền vững, nên cần phải thay đổi tư duy kinh doanh, cách thức quản trị để nâng cao hiệu quả hoạt động, một trong những công cụ quản trị quan trọng là KTQTCL. Do vậy, tìm hiểu thực trạng về KTQTCL trong các trường ĐHCL, phân tích các kỹ thuật KTQTCL gắn với đặc trưng của các trường ĐHCL và đề xuất việc sử dụng KTQTCL phù hợp cho phát triển bền vững của các trường ĐHCLTC Việt Nam là vấn đề cần thiết cho nghiên cứu. Nghiên cứu nhằm đánh giá thực trạng về KTQTCL trong các trường ĐHCLTC Việt Nam, theo các khía cạnh: (i) Áp dụng chiến lược; (ii) Lập kế hoạch chiến lược; (iii) Cung cấp thông tin tài chính và phi tài chính; (iv) Áp dụng kỹ thuật KTQTCL; (v) Báo cáo quản trị chiến lược; (vi) Ra quyết định quản trị chiến lược.

- Tổng quan nghiên cứu

Nghiên cứu về kế toán quản trị (KTQT), KTQCL, sự thay đổi của thông tin KTQT theo hướng giao quyền tự chủ trong các trường đại học, đã nhận được sự quan tâm của nhiều học giả.

Cropper và Cook (2000) chỉ ra rằng, nhiều trường đại học không hài lòng với hệ thống kế toán chi phí của họ và đang tìm cách thay đổi chúng. Khi nguồn lực tài chính dành cho các trường đại học ngày càng hạn hẹp do thực hiện tự chủ tài chính, các trường cần thiết bù đắp chi phí từ nguồn thu của các khóa học để quản lý nguồn tốt hơn.

Geraint và Tommaso Agasisti (2007) thực hiện đánh giá về KTQTCL tại 04 trường đại học lớn của Italia, cũng bắt nguồn từ môi trường thay đổi nhanh chóng đối với các trường đại học ở châu Âu từ giữa những năm 1980, khi Chính phủ giao quyền tự chủ tài chính cho các trường đại học. Sự thay đổi này, đã đặt ra thách thức cho nhà quản trị và hệ thống KTQT của các trường đại học. Nghiên cứu đã phân tích và khuyến nghị về KTQTCL của các trường đại học này với hai khía cạnh, là phân bổ nguồn lực và chương trình đào tạo mới.

Jocelyn Horne, Baiding Hu (2008) nghiên cứu đánh giá hiệu quả hoạt động của các trường đại học Úc. Thực hiện ước tính hiệu quả chi phí của 36 trường đại học trong giai đoạn 1995 – 2002, bằng phân tích biên ngẫu nhiên. Kết quả cho thấy, các trường đại học không hoạt động hiệu quả khi đánh giá sử dụng chi phí và đã gợi mở áp dụng gắn trách nhiệm cá nhân quản lý, để kiểm soát chi phí tốt hơn.

Agasisti và Johnes (2010) nghiên cứu về đánh giá hiệu quả trong các trường đại học của Italia, trước sự thay đổi nhanh chóng của môi trường giáo dục đại học ở châu Âu, khi Chính phủ giao quyền tự chủ tài chính cho các trường đại học. Kết quả nghiên cứu cho thấy, sự thay đổi cấu trúc chi phí và hiệu quả kỹ thuật sẽ làm giảm lợi nhuận ở các trường đại học.

Nghiên cứu về KTQT trong các trường đại học công, Owino, Munene và Ntayi (2016) đã tìm hiểu thực trạng kế toán trách nhiệm trong các trường ĐHCL ở Ugandan. Nghiên cứu phát hiện ra rằng, có hệ thống kế toán trách nhiệm trong các trường ĐHCL. Trong đó, chi phí và doanh thu được tích lũy và báo cáo từ các khoa và từ khoa lên ban quản lý của trường đại học, trưởng bộ phận có đủ thẩm quyền quản lý các ước tính phân bổ ngân sách của họ. Tuy nhiên, kế toán trách nhiệm tuân theo mô hình phân cấp trong các trường ĐHCL còn mờ nhạt. Đặc thù các trường công lập mang tính báo cáo hành chính, ảnh hưởng đến việc sử dụng thông tin phục vụ ra quyết định của ban lãnh đạo.

Tác giả Lê Quốc Diễm (2017) coi KTQT như là công cụ thực hiện tự chủ tài chính tại các trường ĐHCL. Trong đó, tác giả đề xuất về phân loại chi phí biến đổi, chi phí cố định; xác định đối tượng tập hợp chi phí theo bậc đào tạo, hệ đào tạo; đánh giá biến động chi phí tác động đến hiệu quả tài chính của nhà trường.

Yasmiza et al (2017) thực hiện phân tích vai trò của KTQT trong các trường ĐHCL Malaysia. Nghiên cứu đã chỉ ra rằng, ban lãnh đạo các trường ĐHCL Malaysia quan tâm đến các loại thông tin kế toán quan trọng nhất, đó là báo cáo, dự toán và KTQTCL. Nghiên cứu cũng cho thấy, việc làm việc nhóm và dám chịu trách nhiệm là kỹ năng yêu cầu cao nhất với kế toán trong các trường ĐHCL Malaysia.

Nghiên cứu về xây dựng thẻ điểm cân bằng trong quản trị trường đại học – ứng dụng tại Viện Đại học Mở Hà Nội của tác giả Trần Thị Thu Phong và Lê Thị Tú Oanh (2018). Đã đề xuất các thước đo hiệu quả hoạt động của nhà trường, trên 4 khía cạnh: tài chính, khách hàng, quy trình nội bộ, học tập và phát triển. Các chỉ tiêu phù hợp với xây dựng chiến lược dài hạn của Viện Đại học Mở Hà Nội trong cơ chế tự chủ.

Như vậy, các nghiên cứu trên đều cho thấy, tầm quan trọng của KTQTCL đối với các trường đại học trong sự vận động không ngừng của nền kinh tế và trước yêu cầu của thực hiện cơ chế tự chủ. Các nghiên cứu cũng đã chỉ ra mối liên hệ giữa thông tin KTQTCL, áp dụng kỹ thuật KTQTCL, để nâng cao hiệu quả hoạt động của nhà trường. Việc xem xét thực trạng sử dụng KTQTCL trong các trường ĐHCLTC là vấn đề cấp thiết với Việt Nam, khi đang thực hiện chuyển đổi cơ chế từ quản lý Nhà nước sang thực hiện tự chủ đại học.

- Phương pháp nghiên cứu

Nghiên cứu được thực hiện thông qua phiếu khảo sát được gửi qua email tới phòng kế toán tại trụ sở và chi nhánh, cơ sở phụ thuộc của 23 trường ĐHCLTC Việt Nam. Bảng hỏi được chia thành 03 phần chính: (i) Đánh giá thực trạng áp dụng KTQTCL; (ii) Thông tin trường ĐHCLTC; (iii) Thông tin cá nhân trả lời khảo sát. Các phần đánh giá về áp dụng KTQTCL được sử dụng thang đo Likert 5 bậc, từ “1 – Rất không đồng ý” đến “5 – Rất đồng ý”.

ĐHCL kết quả khảo sát được xử lý thông qua công cụ phân tích phần mềm SPSS 20, sử dụng phương pháp thống kê mô tả để làm rõ kết quả nghiên cứu.

Tổng số phiếu phản hồi là 67, đại diện cho kế toán trưởng và kế toán viên của 22 trường ĐHCLTC; mỗi đơn vị (trụ sở, chi nhánh, cơ sở phụ thuộc) tương ứng 01 phiếu; mẫu khảo sát đa số là nữ (80,6%), độ tuổi từ 40 – 50 nhiều nhất (55,2%) và chủ yếu là kế toán viên (79,1%); số người có thời gian công tác trên 10 năm là 41 người, chiếm 61,2%; tiếp đến là từ 5 đến 10 năm, chiếm 19,4%. Về trình độ đào tạo, số người trên đại học là 51 người, chiếm 76,1%. Kết quả khảo sát về nhân khẩu học cho thấy, các đối tượng có độ tuổi, trình độ và kinh nghiệm phù hợp, để thu thập thông tin liên quan về KTQTCL của các trường ĐHCLTC.

Về trường ĐHCLTC khảo sát, tổng số 67 phiếu phản hồi, tương ứng với 22 trường. Xét theo số năm thành lập, các trường thành lập từ 40-60 năm chiếm 28,36%; tiếp đến là từ 20 đến dưới 40 năm, chiếm 26,87%; các trường từ 60 năm trở lên chiếm 25,37%; còn lại, trường dưới 20 năm chiếm tỷ lệ thấp nhất. Xét theo số lượng sinh viên tuyển sinh trong năm, đa số các trường có số lượng sinh viên từ 2.000 đến 5.000 (55,22%); các trường dưới 2.000 sinh viên chiếm 31,34%; trường trên 5.000 sinh viên chiếm tỷ lệ thấp nhất (13,43%). Do mẫu khảo sát chiếm 22/23 trường ĐHCLTC, gần đủ tổng thể, nên mẫu được khảo sát là phù hợp cho thu thập và phân tích thông tin.

- Kết quả nghiên cứu

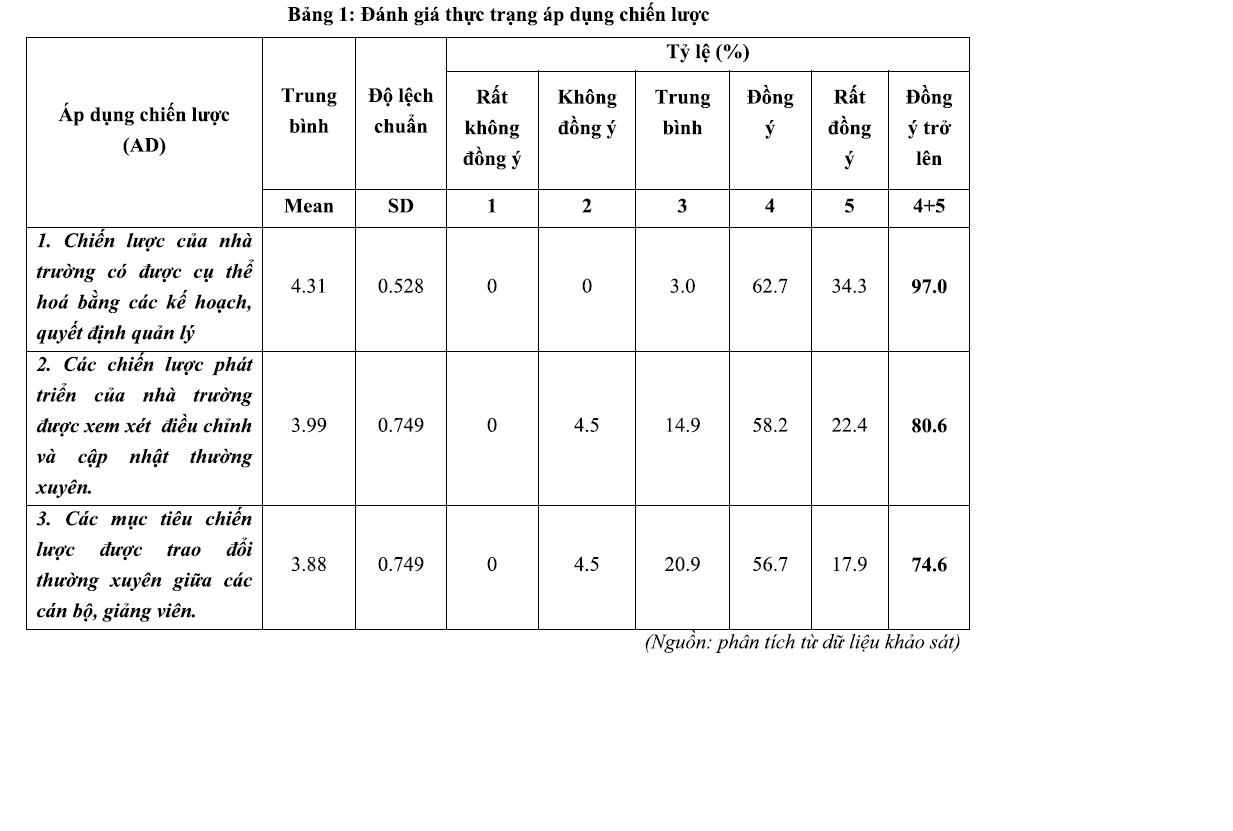

Về áp dụng chiến lược

Để đánh giá về KTQTCL trong các trường ĐHCLTC, đầu tiên cần đánh giá về thực trạng áp dụng chiến lược. Bảng 1 thể hiện việc áp dụng chiến lược trong các trường ĐHCLTC. Theo đó, tất cả các trường đều đã có chiến lược và được cụ thể hoá bằng các kế hoạch, quyết định quản lý (mức độ đồng ý trở lên chiếm 97%, giá trị trung bình 4,31). Việc xem xét và điều chỉnh các chiến lược phát triển của nhà trường, đa số được thực hiện cập nhật thường xuyên (80,6% mức đồng ý trở lên, giá trị trung bình 3,99). Các mục tiêu chiến lược được trao đổi thường xuyên giữa các cán bộ, giảng viên được sự đồng ý trở lên là 74,6%, giá trị trung bình là 3,88. Như vậy, nội dung xem xét điều chỉnh chiến lược và có sự trao đổi với cán bộ, giảng viên vẫn còn một số trường chưa thực hiện (tỷ lệ không đồng ý chiếm 4,5%).

Về lập kế hoạch chiến lược

Lập kế hoạch chiến lược là khâu ngay sau khi xây dựng chiến lược, đánh giá thực trạng lập kế hoạch chiến lược trong các trường ĐHCLTC, bao gồm: Lập kế hoạch về dịch vụ được cung cấp; Lập kế hoạch về đầu tư và Lập kế hoạch về nguồn nhân lực. Theo kết quả khảo sát tại Bảng 2, lập kế hoạch về dịch vụ được cung cấp và lập kế hoạch về đầu tư là hai nội dung được thực hiện tương tự nhau, với tỷ lệ đồng ý trở lên là 89,6%, giá trị trung bình 4,12. Riêng lập kế hoạch về nguồn nhân lực được thực hiện ít hơn, tỷ lệ đồng ý trở lên chiếm 88,1%, giá trị trung bình là 4,07. Kết quả khảo sát cho thấy, các trường ĐHCLTC đã rất chú trọng đến khâu lập kế hoạch trên các phương diện dịch vụ sử dụng, đầu tư và nguồn nhân lực, cùng với lập kế hoạch chiến lược. Theo kết quả phỏng vấn sâu các giai đoạn lập kế hoạch ở các trường ĐHCLTC được thực hiện thường xuyên theo năm là chủ yếu, theo quý và tháng ít hơn.

Về cung cấp thông tin

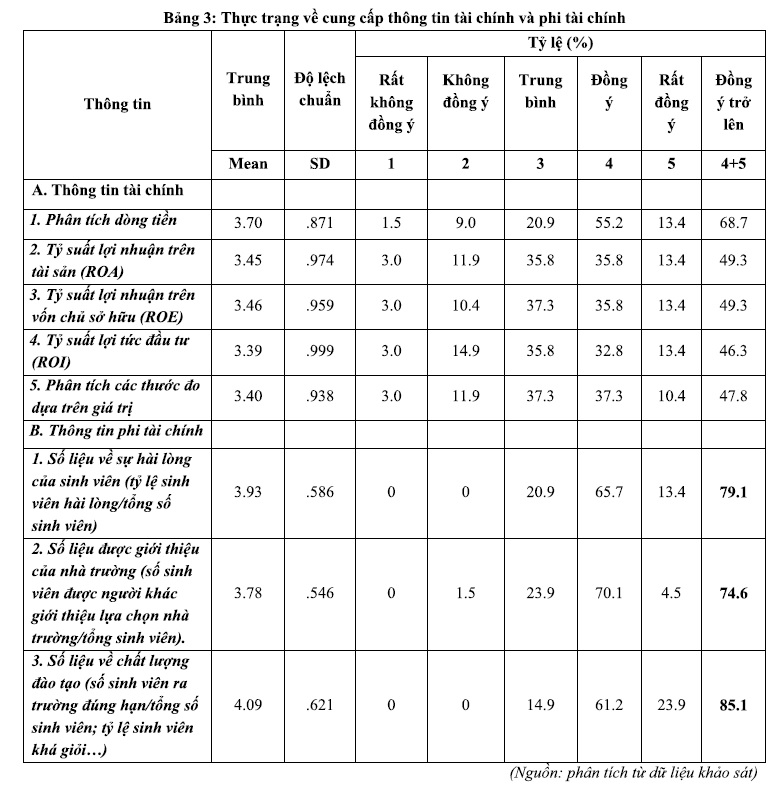

Thực hiện cung cấp thông tin cho nhà quản trị theo các chỉ tiêu tài chính trong các trường ĐHCLTC, được thể hiện tại Bảng 3. Về thông tin phi tài chính, các chỉ tiêu tài chính sử dụng phân tích, báo cáo cho ban lãnh đạo nhà trường chưa nhiều. Trong đó, phân tích dòng tiền chiếm tỷ lệ đồng ý trở lên cao nhất (68,7%); tiếp đến là nhóm chỉ tiêu ROA và ROE (tỷ lệ đồng ý trở lên là 49,3%). Chỉ tiêu ROI và phân tích thước đo dựa trên giá trị khác, chiếm tỷ lệ đồng ý trở lên ở mức 46-47,8%.

Về thông tin phi tài chính

Trong khi các chỉ số tài chính không được cung cấp nhiều, thì các thông tin phi tài chính lại thường xuyên được sử dụng báo cáo cho lãnh đạo nhà trường, tại Bảng 4. Các trường thường xuyên có số liệu thống kê về chất lượng đào tạo, như số sinh viên ra trường đúng hạn/tổng số sinh viên; tỷ lệ sinh viên khá giỏi…(tỷ lệ đồng ý trở lên chiếm 85,1%, giá trị trung bình 4,09); số liệu về sự hài lòng của sinh viên như tỷ lệ sinh viên hài lòng/tổng số sinh viên… chiếm 79,1% đồng ý trở lên; số liệu được giới thiệu của nhà trường như số sinh viên được người khác giới thiệu lựa chọn nhà trường/tổng sinh viên… chiếm tỷ lệ 74,6% đồng ý trở lên.

Về sử dụng kỹ thuật KTQTCL

Các kỹ thuật KTQTCL là công cụ trong việc cung cấp thông tin phục vụ việc ra quyết định của nhà quản trị, các trường có sử dụng các kỹ thuật này, tại Bảng 4. Cụ thể: nhóm kỹ thuật phân tích ma trận SWOT (điểm mạnh, điểm yếu, cơ hội, thách thức) và phân tích tiềm năng chiếm tỷ lệ đồng ý trở lên cao nhất (76,1% và 74,6%); tiếp theo là nhóm nhận diện thương hiệu và phân tích danh mục đầu tư (67,2% và 64,2%); nhóm kỹ thuật ít được sử dụng nhất là bảng điểm cân bằng và phân tích đối thủ cạnh tranh (55,2% và 53,7%).

Về báo cáo chiến lược

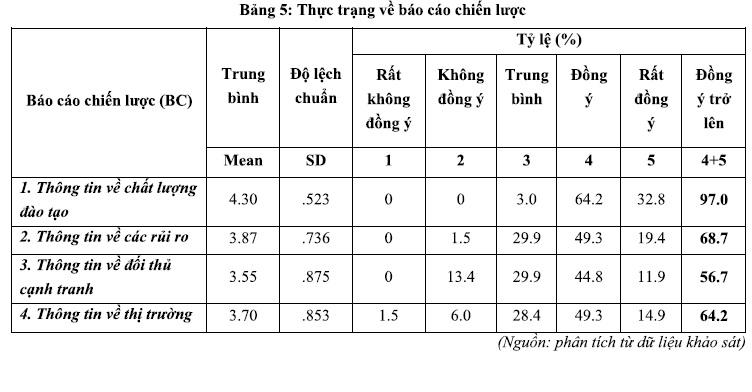

Báo cáo chiến lược của các trường được xem xét theo: (i) Thông tin về chất lượng đào tạo; (ii) Thông tin về các rủi ro; (iii) Thông tin về đối thủ cạnh tranh; (iv) Thông tin về thị trường. Bảng 5 cho thấy, các trường đều đã thường xuyên có báo cáo về: Thông tin chất lượng đào tạo (mức độ đồng ý trở lên chiếm 97%, giá trị trung bình 4,31); Thông tin về các rủi ro cũng đã được nhiều trường quan tâm (tỷ lệ đồng ý trở lên là 68,7%, giá trị trung bình là 3,87); Thông tin về thị trường cũng được cập nhật (tỷ lệ đồng ý trở lên là 64,2%, giá trị trung bình là 3,7); Thông tin về đối thủ cạnh tranh là được báo cáo ít nhất (tỷ lệ đồng ý trở lên là 56,7%, giá trị trung bình là 3,55).

Về ra quyết định quản trị chiến lược

Việc sử dụng KTQTCL phục vụ ra quyết định của nhà trường đều được các đối tượng trả lời khảo sát đồng ý về thông tin KTQTCL là thiết yếu cho quản trị các trường (tỷ lệ đồng ý trở lên chiếm 85,1%, tại Bảng 6. Còn các trường thường xuyên dựa vào thông tin được cung cấp của KTQTCL để ra quyết định chiếm tỷ lệ 67,2% và các kỹ thuật KTQTCL thường xuyên được các trường điều chỉnh theo sự thay đổi quy trình nội bộ và bên ngoài (65,7%).

- Bàn luận và kết luận

Kết quả về thực trạng KTQTCL trong trường ĐHCLTC phản ánh các điểm tương đồng trong các trường, đó là: các trường ĐHCLTC đều đã quan tâm nhất định đến chiến lược, lập kế hoạch chiến lược trên các phương diện dịch vụ sử dụng, đầu tư và nguồn nhân lực, cung cấp thông tin KTQTCL phục vụ ra quyết định. Bên cạnh các đánh giá thống nhất trên, các trường cũng còn áp dụng KTQTCL chưa đồng đều và phổ biến, cụ thể:

Về áp dụng chiến lược: mặc dù các chiến lược được các trường phổ biến bằng văn bản, quy định và có sự điều chỉnh các chiến lược phát triển cập nhật thường xuyên, nhưng việc công khai có sự trao đổi với cán bộ, giảng viên về nội dung xem xét điều chỉnh chiến lược vẫn còn một số trường chưa thực hiện.

Về thông tin KTQTCL: thông tin phi tài chính như chất lượng đào tạo, sự hài lòng của sinh viên… đang được quan tâm nhiều hơn so với thông tin tài chính (phân tích ROA, ROE, ROI…).

Về kỹ thuật KTQTCL: các trường cũng đã sử dụng các kỹ thuật này để cung cấp thông tin như phân tích ma trận SWOT (điểm mạnh, điểm yếu, cơ hội, thách thức), phân tích tiềm năng hoặc nhận diện thương hiệu.

Về báo cáo quản trị: các trường đều đã thường xuyên có báo cáo về thông tin chất lượng đào tạo, thông tin về các rủi ro cũng đã được nhiều trường quan tâm, thông tin về thị trường cũng được cập nhật nhưng thông tin về đối thủ cạnh tranh chưa được thực hiện nhiều.

Về ra quyết định quản trị: các ý kiến khảo sát đồng ý về thông tin KTQTCL là thiết yếu cho quản trị các trường. Tuy nhiên, các trường chưa thường xuyên dựa vào thông tin được cung cấp của KTQTCL để ra quyết định, cũng như chưa có sự điều chỉnh thường xuyên theo sự thay đổi quy trình nội bộ và bên ngoài.

Kết quả trên đã phản ánh phù hợp với đặc thù của các trường ĐHCL Việt Nam, khi các trường này đang từng bước chuyển thích ứng với cơ chế tự chủ hoạt động. Mặc dù, các trường cần có sự thay đổi để nâng cao hiệu quả của hoạt động, nhưng con người vẫn con người cũ và tư duy còn ảnh hưởng của cơ chế bảo hộ, nên sự thay đổi này cần phải có quá trình. Mặt khác, KTQTCL trong trường đại học vẫn khá mới mẻ tại Việt Nam. Cùng với việc được giao tự chủ, các trường chuyển dần cách thức cung cấp thông tin theo yêu cầu của Nhà nước, mang tính khuôn mẫu sang đến thông tin phục vụ ra quyết định của ban lãnh đạo, bao gồm thông tin tài chính và phi tài chính, gắn với chiến lược và dài hạn. Khi chuyển sang cơ chế tự chủ, các trường đại học phải vận hành như doanh nghiệp, tự cân đối tài chính, KTQT đã rõ nét hơn, chú trọng vận dụng KTQTCL nhiều hơn. Các trường cần khai thác nhiều thông tin tài chính và phi tài chính, sử dụng các kỹ thuật KTQTCL nhiều hơn, để thu thập thông tin phục vụ việc ra quyết định dài hạn. Kết quả nghiên cứu, là cơ sở cho thấy mức độ cần thiết sử dụng thông tin KTQTCL, khi các trường ĐHCL áp dụng cơ chế tự chủ.

Tài liệu tham khảo

Chính phủ. (2014). Nghị quyết số 77/NQ-CP của Chính phủ. Về thí điểm đổi mới cơ chế hoạt động đổi với các cơ sở giáo dục ĐHCL giai đoạn 2014 – 2017, ngày 24/10/2014.

Chính phủ. (2015). Nghị định số 16/2015/NĐ-CP của Chính phủ. Quy định cơ chế tự chủ của đơn vị sự nghiệp công lập, ngày 14/02/2015.

Lê Quốc Diễm. (2017). KTQT- công cụ để thực hiện tự chủ tài chính tại các trường ĐHCL, Tạp chí Tài chính, số 16, 78-79.

Nguyễn Tài Năng. (2020). Tự chủ tài chính khi thực hiện tự chủ đại học – Nghiên cứu tại Trường Đại học Luật, Đại học Huế, <http://www.tapchicongthuong.vn/bai-viet/tu-chu-tai-chinh-khi-thuc-hien-tu-chu-dai-hoc-nghien-cuu-tai-truong-dai-hoc-luat-dai-hoc-hue-70035.htm>.

Quốc hội. (2005). Luật Giáo dục số 38/2005/QH11, 14/06/2005.

Tiếng Anh

Agasisti, T., & Johnes , G. (2010). Heterogeneity and the Evaluation of Efficiency: the Case of Italian Universities. Applied Economics, 42(11), 1365-1375, DOI: 10.1080/00036840701721463.

Cropper, P., & Cook, R. (2000). Developments: Activity-Based Costing in Universities – Five Years On. Public Money & Management, 20(2), 61-68. https://doi.org/10.1111/1467-9302.00213.

Don Anderson Richard Johnson (April 1998), University Autonomy in Twenty Countries, Centre for Continuing Education The Australian National University.

Jocelyn Horne BaidingHu. (2008). Estimation of cost efficiency of Australian universities. Mathematics and Computers in Simulation, Volume 78, Issues 2–3, July 2008, Pages 266-275.

Geraint Johnes, Tommaso Agasisti. (2010). Heterogeneity and the Evaluation of Efficiency: the Case of Italian Universities, Applied Economics, 42(11):1365-1375, DOI: 10.1080/00036840701721463.

Owino, P., Munene, J., & Ntayi, J. (2016). Does responsibility accounting in public universities matter? Cogent Business & Management, 3(1), 1-10. https://doi.org/10.1080/23311975.2016.1254838.

Sunarni, C. W. (2013). Management ccounting practices and the role of management ccountant:Evidence from manufacturing companiesthroughout Yogyakarta, Indonesia. Review of Integrative Business and Economics Research,6-16.

Tommaso Agasisti & Carlo Salerno. (2007). “Assessing the Cost Efficiency of Italian Universities,” Education Economics, Taylor & Francis Journals, vol. 15(4), pages 455-471.

Yasmiza, L., Ummi, H. J., Syamsul, R. A., & Madya, I. A. (2017). Management Accountant Practice in Malaysian Public Sector. World Applied Sciences Journal, 35 (8), 1482-1489. doi:DOI: 10.5829/idosi.wasj.2017.1482.1489