ThS. Phạm Thiên Tùng*(*Học viện Tài chính).

Nhận: 23/10/2023

Biên tập: 24/10/2023

Duyệt bài: 24/11/2023

Tóm tắt

Tài nguyên, nhất là những loại không có khả năng tái tạo là nguồn lực quan trọng đối với quá trình phát triển kinh tế của mỗi quốc gia. Tại Việt Nam, trong thời gian qua, ngành khai thác khoáng sản đã có sự phát triển nhanh với nhiều loại khoáng sản được khai thác ở quy mô lớn, đem lại những nguồn thu đáng kể cho ngân sách Nhà nước (NSNN) hàng năm. Tuy nhiên, việc khai thác tài nguyên cũng đồng thời làm phát sinh nhiều vấn đề có liên quan trong công tác quản lý khai thác và quản lý thu NSNN, đòi hỏi cần có những nghiên cứu và đánh giá toàn diện. Chính vì vậy, việc nghiên cứu kinh nghiệm xây dựng chính sách thu NSNN đối với khai thác khoáng sản của các quốc gia trên thế giới. Từ đó, đánh giá và đưa ra những bài học phù hợp cho Việt Nam có ý nghĩa quan trọng.

Từ khóa: tài nguyên khoáng sản, chính sách thu ngân sách Nhà nước.

Abstract

Resources, especially those that are not renewable, are critical resources for the economic development of each country. In Vietnam, the mineral mining industry has grown rapidly over the past few years, with a wide range of minerals being mined on a large scale, bringing substantial revenue to the state budget every year. However, the extraction of resources also raises a number of problems in the management of extraction and the management of state budget revenues, requiring comprehensive research and evaluation. For this reason, it is important to study the experience of developing a policy of collecting state budgets for the mining of the countries in the world, from which to evaluate and give the appropriate lessons for Vietnam.

Keywords: mineral resources, state budget policy.

JEL Classifications: H61, H60, H69.

DOI: https://doi.org/10.59006/vnfa-jaa.11202313

- Các khoản thu NSNN đối với hoạt động khai thác khoáng sản của một số quốc gia trên thế giới

Từ chính sách thu ngân sách đối với hoạt động khai thác khoáng sản của Việt Nam và một số quốc gia, có thể rút ra một số điểm sau đây:

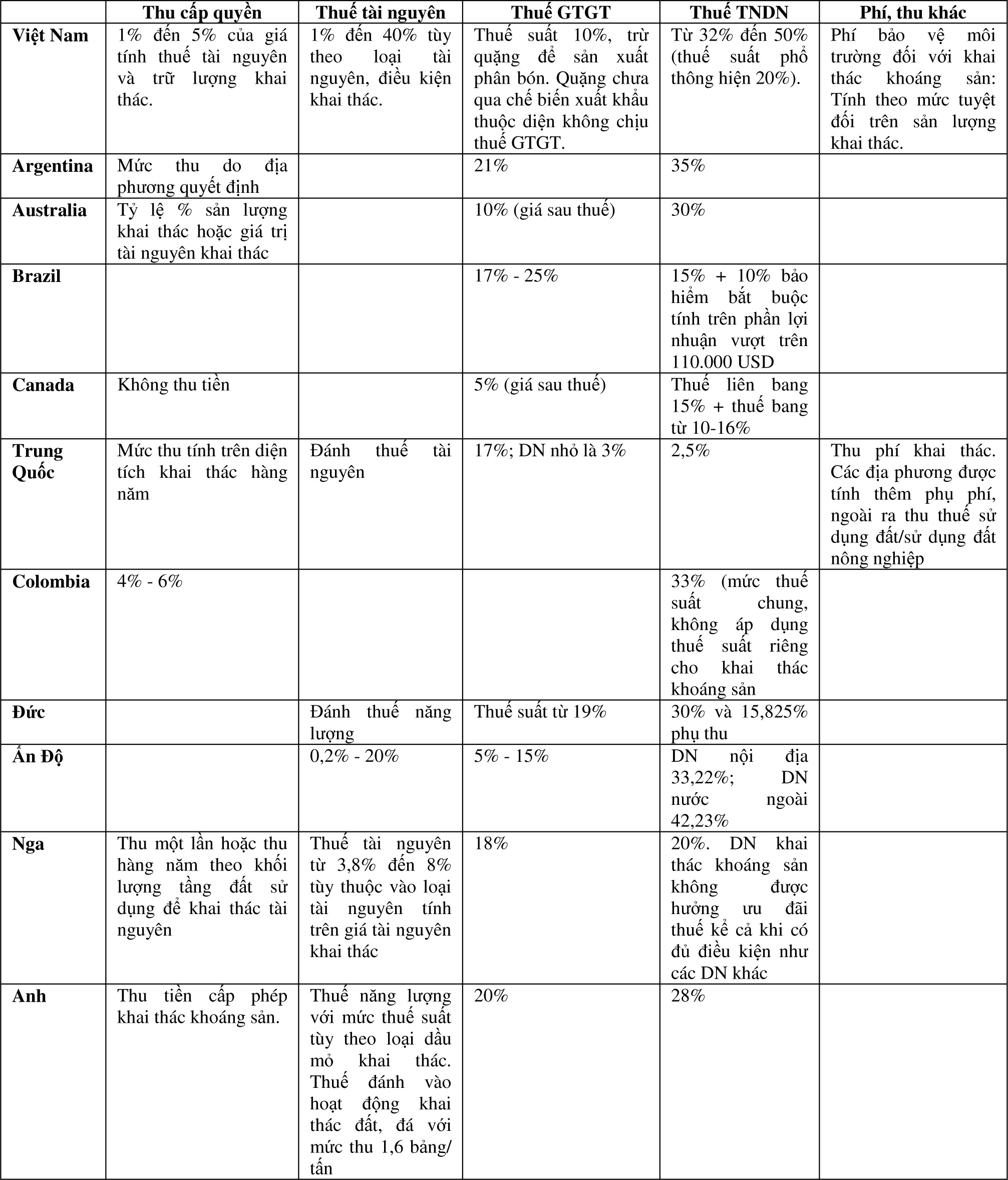

Bảng 1: Các khoản thu đối với hoạt động khai thác tài nguyên

(Nguồn: Trung tâm con người và thiên nhiên, khuyến nghị chính sách trong lĩnh vực khoáng sản giai đoạn 2010 – 2023)

Việt Nam nằm trong số không nhiều các quốc gia có nhiều khoản thu

Riêng đối với hoạt động khai thác khoáng sản, bao gồm: thu tiền cấp quyền khai thác khoáng sản, thuế tài nguyên và phí bảo vệ môi trường đối với khai thác khoáng sản và thuế bảo vệ môi trường. Trong các quốc gia được lựa chọn để so sánh, thì chỉ có Trung Quốc và Kazaktan là có nhiều khoản thu đối với khai thác khoáng sản như vậy.

Xét về mức thu đối với hoạt động khai thác khoáng sản

Có một số điểm đáng chú ý:

Mức thu tiền cấp quyền khai thác khoáng sản của Việt Nam thuộc nhóm trung bình thấp trong số các nước nghiên cứu.

Thuế suất thuế tài nguyên của Việt Nam nhìn chung khá đa dạng: xét về trần thuế suất do Quốc hội quy định thì thuế suất cao so với các nước được so sánh; xét về mức thuế suất đang có hiệu lực do Ủy ban Thường vụ Quốc hội quy định thì ở mức khá cao trong số các nước có đánh thuế tài nguyên vào hoạt động khai thác khoáng sản.

So sánh với các nước không thuộc nhóm xuất khẩu dầu mỏ: Việt Nam là trong số ít các nước quy định thuế suất thuế thu nhập doanh nghiệp (DN) cao, riêng cho hoạt động khai thác dầu khí và tài nguyên quý hiếm: lý do thứ nhất, là do mức thuế suất thuế thu nhập DN phổ thông của Việt Nam ở mức khá thấp so với các nước được so sánh (ở mức 22% và sẽ giảm xuống 20% vào năm 2016), trong khi đó, các nước được so sánh phổ biến ở mức 30% đến 35%; lý do thứ hai là, một số nước tuy không đánh thuế thu nhập DN cao đối với khai thác khoáng sản, nhưng đánh thuế thu nhập DN bổ sung đối với phần thu nhập cao vượt một ngưỡng nhất định so với chi phí DN bỏ ra.

So sánh với các nước có xuất khẩu dầu mỏ: thuế suất Thuế Thu nhập DN của Việt Nam vẫn ở mức thấp.

Giống như các nước khác, khoáng sản ở Việt Nam được áp dụng mức thuế suất thuế giá trị gia tăng hoặc giá sau thuế ở mức trung bình

Tuy nhiên, có hai điểm đặc biệt cần chú ý: mức thuế suất thuế giá trị gia tăng đối với phần lớn hàng hóa, dịch vụ của Việt Nam ở mức khá thấp so với các nước nghiên cứu – ở Việt Nam là 10%; trong khi đó, ở các nước được so sánh phổ biến từ 15% đến 20%, Việt Nam đưa khoáng sản chưa chế biến đem xuất khẩu vào đối tượng không chịu thuế giá trị gia tăng để không hoàn thuế giá trị gia tăng cho trường hợp này.

- Kinh nghiệm của một số quốc gia về chính sách thu NSNN đối với hoạt động khai thác khoáng sản

Kinh nghiệm của Australia

Australia là một trong những quốc gia hàng đầu trên thế giới về bauxite, than đen, đồng, vàng, quặng sắt và kim cương công nghiệp. Quốc gia này cũng sở hữu trữ lượng lớn nhất đã được chứng minh về mặt kinh tế là cát khoáng, than nâu, uranium, niken, kẽm và chì. Chính vì vậy, nước này rất chú trọng trong công tác quản lý tài nguyên, trong đó có quản lý nguồn thu và xây dựng chính sách thu ngân sách.

Dưới đây, là một số kinh nghiệm đáng chú ý của quốc gia này trong việc xây dựng và thực thi chính sách thuế đối với khai thác khoáng sản:

Xây dựng hệ thống thuế tài nguyên (Resource Rent Tax)

Australia áp dụng một hệ thống thuế khai thác tài nguyên, để thu thuế từ hoạt động khai thác khoáng sản. Hệ thống này gồm một khoản phụ phí được gọi là Resource Rent Tax, được tính dựa trên lợi nhuận tài nguyên thu được từ khai thác. Khoản phụ phí này áp dụng cho các loại tài nguyên quý hiếm như dầu mỏ, khí đốt, quặng sắt và than.

Thiết lập mức thuế công bằng và linh hoạt

Australia đã thiết lập mức thuế khai thác tài nguyên theo cách công bằng và linh hoạt. Mức thuế được tính dựa trên lợi nhuận tài nguyên thu được, giúp đảm bảo rằng các DN khai thác chia sẻ công bằng lợi ích từ hoạt động này với quốc gia. Ngoài ra, mức thuế có thể được điều chỉnh để phản ứng với biến động giá cả và thị trường, từ đó tạo điều kiện thuận lợi cho ngành khai thác.

Quản lý minh bạch và tuân thủ

Australia đặt sự minh bạch và tuân thủ cao trong quản lý thu ngân sách liên quan đến khai thác khoáng sản. Quy trình kê khai và nộp thuế được định rõ, các DN khai thác phải tuân thủ chính sách thuế và quy định liên quan. Các cơ quan quản lý và giám sát có trách nhiệm, đảm bảo tuân thủ và thực hiện giám sát hiệu quả.

Đầu tư vào phát triển ngành khai thác

Australia đã sử dụng một phần thu nhập từ thuế khai thác tài nguyên, để đầu tư vào phát triển ngành khai thác và các dự án hỗ trợ. Điều này bao gồm việc đầu tư vào nghiên cứu và phát triển công nghệ, đào tạo và phát triển nguồn nhân lực, cũng như việc hỗ trợ các dự án khai thác mới và phát triển cộng đồng địa phương.

Kinh nghiệm của Nam Phi

Nam Phi áp dụng chính sách thuế, phí đa dạng đối với hoạt động khai thác khoáng sản nhằm đạt đa mục tiêu từ hoạt động này:

Phí khai thác (Extraction Fee)

Nam Phi thu phí khai thác (Extraction Fee) từ các công ty khai thác khoáng sản. Phí này được tính dựa trên giá trị tài nguyên khai thác và được quy định trong Luật Thuế Khoáng Sản của Nam Phi. Các công ty phải nộp phí này, dựa trên khối lượng sản lượng hoặc giá trị tài nguyên khai thác.

Thuế khai thác tài nguyên (Mineral Resource Tax)

Ngoài phí khai thác, Nam Phi cũng áp dụng thuế khai thác tài nguyên để thu thuế từ hoạt động khai thác khoáng sản. Thuế này được tính dựa trên lợi nhuận tài nguyên thu được từ khai thác và được áp dụng theo mức độ lợi nhuận. Mức thuế khai thác tài nguyên được quy định trong Luật Thuế Khoáng Sản của Nam Phi.

Thuế giá trị gia tăng (Value Added Tax – VAT)

Các hoạt động khai thác khoáng sản tại Nam Phi cũng chịu thuế giá trị gia tăng, tùy thuộc vào giá trị sản phẩm và dịch vụ được sản xuất và tiêu thụ trong quá trình khai thác. VAT là một loại thuế tiêu dùng áp dụng trên giá trị gia tăng của mặt hàng; hoặc dịch vụ trong toàn bộ quá trình sản xuất và phân phối.

Hệ thống thuế giai đoạn

Chính sách thuế của Nam Phi áp dụng một hệ thống thuế giai đoạn cho hoạt động khai thác khoáng sản. Điều này có nghĩa là, mức thuế tăng dần theo mức sản lượng hoặc giá trị tài nguyên được khai thác. Mục tiêu của hệ thống thuế này là đảm bảo rằng, các DN khai thác chia sẻ công bằng lợi ích từ hoạt động này với quốc gia.

- Kinh nghiệm của một số quốc gia Đông Nam Á

Indonesia

Indonesia áp dụng một hệ thống thuế và phí khai thác tài nguyên, để thu thuế từ hoạt động khai thác khoáng sản. Quốc gia này thu thuế, dựa trên giá trị tài nguyên và mức sản lượng; đồng thời, Indonesia đã thiết lập các quy định và hạn chế đối với việc xuất khẩu các sản phẩm khoáng sản, nhằm tạo điều kiện cho công nghiệp chế biến nội địa và tăng giá trị gia tăng trong quốc gia.

Philippines

Philippines áp dụng một hệ thống thuế và phí khai thác tài nguyên đa dạng, để thu thuế từ hoạt động khai thác khoáng sản. Các mức thuế và phí được tính dựa trên giá trị tài nguyên, mức sản lượng và các yếu tố khác như vị trí địa lý; đồng thời, Philippines đã thiết lập một quỹ khai thác tài nguyên để sử dụng các nguồn thu từ khai thác để đầu tư vào phát triển kinh tế và cộng đồng địa phương.

Myanmar

Myanmar đã cải cách chính sách thuế đối với hoạt động khai thác khoáng sản, trong đó bao gồm việc nâng cao mức thuế và phí khai thác tài nguyên. Quốc gia này, cũng đã tăng cường quản lý và giám sát hoạt động khai thác; đồng thời, tạo điều kiện thuận lợi cho các DN khai thác nhỏ và vừa, đặc biệt là định hướng phát triển cộng đồng địa phương.

Thái Lan

Thái Lan đã áp dụng một hệ thống thuế và phí khai thác tài nguyên để thu thuế từ hoạt động khai thác khoáng sản. Mức thuế và phí được tính dựa trên giá trị tài nguyên và mức sản lượng; đồng thời, Thái Lan đã thực hiện các biện pháp khuyến khích đầu tư vào ngành khai thác và phát triển công nghiệp chế biến tài nguyên trong nước.

- Bài học kinh nghiệm cho Việt Nam

Trên cơ sở nghiên cứu, đánh giá kinh nghiệm của các quốc gia trong việc xây dựng chính sách thu NSNN nói chung và chính sách thuế nói riêng của các quốc gia trên thế giới đối với hoạt động khai thác khoáng sản, có thể đưa ra một số bài học sau đây cho Việt Nam:

Về hoàn thiện chính sách thu NSNN đối với hoạt động khai thác khoáng sản

Cần đặc biệt chú ý đến hoàn thiện mục tiêu chính sách. Trong đó, cần đặc biệt chú ý đến việc xác định mục tiêu chính sách thu NSNN đối với hoạt động khai thác khoảng sản phải hướng đến phát triển kinh tế bền vững. Chính sách thu NSNN đối với hoạt động khai thác khoáng sản nói riêng và chính sách khai thác, quản lý và sử dụng tài nguyên khoáng sản nói chung, phải góp phần thúc đẩy khai thác và sử dụng hợp lý, tiết kiệm tài nguyên thiên nhiên và giảm thiểu phát thải gây hại cho môi trường, cũng như giảm thiểu các tác động tiêu cực của hoạt động kinh tế đến môi trường.

Về căn cứ xây dựng chính sách

Chính sách thu NSNN được coi là công cụ tài chính quan trọng để khai thác, sử dụng tài nguyên khoáng sản của quốc gia, thể hiện vai trò của Nhà nước đối với tài nguyên quốc gia và thực hiện chức năng quản lý Nhà nước đối với hoạt động khai thác, sử dụng tài nguyên khoáng sản của các tổ chức và cá nhân. Chính sách thu NSNN đối với hoạt động khai thác khoáng sản của các nước trên thế giới rất đa dạng. Điều này hàm ý rằng, Việt Nam cần căn cứ vào các điều kiện cụ thể về điều kiện tự nhiên, sự phong phú và trữ lượng khoáng sản, mục tiêu phát triển kinh tế – xã hội trong những giai đoạn lịch sử nhất định, để xác định các khoản thu đối với hoạt động khai thác khoáng sản cho phù hợp.

Về chính sách thuế tài nguyên và thu tiền cấp quyền khai thác khoáng sản

Việt Nam là một trong số ít nước thu đồng thời thuế tài nguyên và tiền cấp quyền khai thác khoáng sản. Xét về đạo lý thì hoàn toàn có thể chấp nhận được, vì đây là hai khoản thu có tính chất khác nhau, cho dù có cũng một cơ sở tính toán, xác định số thuế/tiền phải nộp. Tuy nhiên, để đảm bảo hài hòa lợi ích giữa Nhà nước với DN khai khoáng; đồng thời, đảm bảo khuyến khích khai khoáng tài nguyên tiết kiệm và có hiệu quả thì cần rà soát và đánh giá toàn diện thuế suất, trên cơ sở cân nhắc với tiền cấp quyền khai thác khoáng sản. Muốn vậy, cần thực hiện thống kê số liệu về số thuế tài nguyên, tiền cấp quyền khai thác khoáng sản và tỷ lệ các khoản này, trong giá bán sản phẩm và so với tỷ lệ lợi nhuận bình quân ngành, để làm cơ sở điều chỉnh mức thuế suất thuế tài nguyên và mức thu tiền cấp quyền khai thác khoáng sản hợp lý. Để qua đó, vừa đảm bảo thúc đẩy khai thác và sử dụng tiết kiệm, có hiệu quả khoáng sản, vừa tạo điều kiện để các DN khai khoáng tồn tại và phát triển phục vụ sự nghiệp phát triển kinh tế đất nước.

Về thuế và phí bảo vệ môi trường đối với hoạt động khai khoáng

Liên quan đến hoạt động khai thác khoáng sản, Việt Nam đang thực hiện thu thuế bảo vệ môi trường đối với than. Ngoài ra, các tổ chức cá nhân khai khoáng còn phải nộp phí bảo vệ môi trường đối với khai thác khoáng sản.

Như vậy, liên quan trực tiếp đến hoạt động khai thác than bên cạnh thuế tài nguyên, tiền cấp quyền khai thác khoáng sản, thì các DN khai thác than còn phải nộp thuế bảo về môi trường đối với sản phẩm than và phí bảo vệ môi trướng đối với khai thác khoáng sản.

Xét về bản chất, việc thu thuế bảo vệ môi trường trong trường hợp này là hoàn toàn xác đáng và cũng phù hợp với thông lệ quốc tế. Tuy nhiên, trong điều kiện Việt Nam hiện nay, hầu hết các mỏ than lộ thiên đã được khai thác cạn kiệt, chỉ còn những mỏ ở điều kiện khai thác khó khăn hơn. Việc phải gánh chịu nhiều khoản thu như vậy, cũng tạo nhiều khó khăn về tài chính cho các DN khai thác than. Vì vậy, cần nghiên cứu cân nhắc giảm mức thu thuế bảo vệ môi trường đối với than.

Về các khoản thuế khác

Cần nghiên cứu nâng mức thuế suất Thuế Thu nhập DN đối với hoạt động khai thác dầu thô. Có thể nâng trần thuế suất Thuế Thu nhập DN đối với hoạt động khai thác dầu thô lên đến 60%. Đồng thời, cần cụ thể hóa các tiêu chí xác định mức thuế suất để giảm đến mức thấp nhất quyền xác định thuế suất của cơ quan hành pháp.

- Kết luận

Tại Việt Nam trong giai đoạn 2010 – 2023, chính sách thu NSNN đối với khai thác khoáng sản không chỉ góp phần đảm bảo nguồn thu NSNN, bình ổn thị trường mà còn là công cụ tăng cường quản lý tài nguyên; khuyến khích bảo vệ, khai thác, sử dụng hợp lý, tiết kiệm và hiệu quả nguồn tài nguyên khoáng sản hiện có. Trong bối cảnh thực tế áp dụng các quy định hiện hành đã và đang cho thấy, có những bất cập phát sinh và cần nghiên cứu kinh nghiệm quốc tế để áp dụng tại nước ta một cách phù hợp nhất.

Tài liệu tham khảo

Chính phủ (2010), Nghị định 50/2010/NĐ-CP, Quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế Tài nguyên, ban hành ngày 14/05/2010.

Chính phủ (2013), Nghị định 203/2013/NĐ-CP, Quy định về phương pháp tính, mức thu tiền cấp quyền khai thác khoáng sản, ban hành ngày 28/11/2013.

Quốc hội (2009), Luật số 45/2009/QH12 của Quốc hội Luật Thuế Tài nguyên, ban hành ngày 25/11/2009.

Quốc hội (2010), Luật số 57/2010/QH12 của Quốc hội Luật Thuế bảo vệ môi trường, ban hành ngày 15/11/2010.

Quốc hội (2010), Luật số 60/2010/QH12 của Quốc hội Luật Khoáng sản, ban hành ngày 17/11/2010.

Boakye Yiadom, P. (2020), “Fiscal Regime Design and Natural Resource Exploitation: The Case of Petroleum and Mining in Developing Countries”, Resources Policy, 68, 101783

Nathaniel John (2021), “Mining Taxation and Economic Growth in Africa: The Case of South Africa”.

Pablo Salgado (2019), “Mining Fiscal Regime: Comparative Study between Chile and Australia”.