{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 211, Tháng 4/2021 của PGS.TS. Phạm Đức Hiếu và Th.s Chu Thị Huyến – Trường Đại học Công nghệ TP.HCM (HUTECH)}.

Kế toán trách nhiệm (KTTN) là một công cụ quản lý hiện đại giúp doanh nghiệp (DN) thực hiện việc kiểm soát trên cả góc độ tài chính và chiến lược, tăng cường sự phát triển bền vững cho các DN trong giai đoạn hội nhập. Tuy nhiên, việc áp dụng KTTN trong DN phụ thuộc vào rất nhiều yếu tố cả bên trong lẫn bên ngoài DN. Qua tổng hợp các nghiên cứu và các lý thuyết liên quan, các tác giả đã đề xuất mô hình cho các nghiên cứu thực nghiệm về các nhân tố ảnh hưởng tới áp dụng KTTN trong các DN ở Việt Nam.

Kế toán trách nhiệm (KTTN) là một công cụ quản lý hiện đại giúp doanh nghiệp (DN) thực hiện việc kiểm soát trên cả góc độ tài chính và chiến lược, tăng cường sự phát triển bền vững cho các DN trong giai đoạn hội nhập. Tuy nhiên, việc áp dụng KTTN trong DN phụ thuộc vào rất nhiều yếu tố cả bên trong lẫn bên ngoài DN. Qua tổng hợp các nghiên cứu và các lý thuyết liên quan, các tác giả đã đề xuất mô hình cho các nghiên cứu thực nghiệm về các nhân tố ảnh hưởng tới áp dụng KTTN trong các DN ở Việt Nam.

Từ khoá: Kế toán trách nhiệm, các nhân tố ảnh hưởng, DN, Việt Nam.

- Tài sản công và quản lý tài sản công trong Nhà nước pháp quyền

- Chính sách, pháp luật về kinh tế tập thể của các nước và bài học kinh nghiệm cho Việt Nam

- Giải pháp nâng cao chất lượng giám sát của Quốc hội về quản lý tài sản công và Ngân sách Nhà nước

1. Đặt vấn đề

Trong xu thế toàn cầu hoá diễn ra mạnh mẽ, hội nhập kinh tế quốc tế đang trở thành một xu thế khách quan với hầu hết tất cả các quốc gia trên thế giới. Hệ quả là mức độ cạnh tranh giữa các DN ngày càng trở nên khốc liệt không chỉ trong nước mà còn trên cả thị trường khu vực và thế giới. Khi đó, các DN muốn tồn tại và phát triển phải không ngừng tự cải thiện hiệu quả hoạt động nội bộ để nâng cao khả năng cạnh tranh. Mỗi DN cần thiết phải xây dựng và sử dụng có hiệu quả các công cụ quản lý phục vụ cho việc ra quyết định tối ưu, trong quá trình sản xuất – kinh doanh của mình. Một trong những công cụ quản lý đắc lực, phù hợp với bối cảnh mới hiện nay đó chính là KTTN (Nguyễn Thị Bích Liên, 2017; Trần Trung Tuấn, 2017).

KTTN là một bộ phận của kế toán quản trị, dựa trên cơ sở phân cấp, phân quyền cho các nhà quản trị, các bộ phận, đơn vị trong DN, sử dụng tổng hợp các phương pháp kế toán chi phí và phương pháp đánh giá thành quả để đo lường, đánh giá thành quả đạt được nhằm cung cấp thông tin về tình hình tài chính và phi tài chính cho nhà quản trị các cấp, qua đó kiểm soát hoạt động sản xuất – kinh doanh để đạt được mục tiêu đề ra (Ngô Thế Chi, 2018).

KTTN cung cấp thông tin kịp thời cho các cấp quản trị, giúp họ có thể đưa ra các quyết định phù hợp đồng thời khuyến khích các nhà quản trị phát huy năng lực quản lý (Atkinson và cộng sự, 1997; Lê Kim Ngọc, 2015). KTTN không những giúp cải thiện lợi nhuận và hiệu quả hoạt động của đơn vị (Lin và Yu, 2002; Nawaiseh và cộng sự, 2014) mà còn tạo điều kiện cho việc kiểm soát các hoạt động nhằm đạt được mục tiêu của tổ chức (Nwanyanwu, 2013; Maimako và cộng sự, 2019). Vì vậy, ngày nay, nhiều nhà quản lý và giới nghiên cứu đã thừa nhận tầm quan trọng của KTTN cho sự phát triển bền vững của DN. KTTN đã và đang ngày càng khẳng định vai trò và vị trí quan trọng trong quản lý kinh tế và đã trở thành một phương pháp quản lý, kiểm soát hiệu quả hoạt đông của DN (Meda, 2003).

Trên thế giới, bắt đầu từ nghiên cứu của Higgins năm 1952, KTTN đã được nghiên cứu và áp dụng trong các DN hoạt động ở nhiều lĩnh vực khác nhau trên khắp thế giới: sản xuất (Lin và Yu, 2002; Akenbor và cộng sự, 2013), ngân hàng (Pajrok, 2014), y tế (Nyakuwanik và cộng sự, 2012; Karasioglu và cộng sự, 2012)… Song không phải DN quốc gia nào cũng có thể áp dụng thành công KTTN. Tại Việt Nam, sau hơn 15 năm nghiên cứu (thuật ngữ KTTN được đề cập tại Việt Nam trong Thông tư số 53/2006/TT-BTC) và triển khai áp dụng, KTTN vẫn còn khoảng cách xa so với các nước. Đâu là yếu tố tác động đến tình trạng này là một vấn đề đang được đặt ra cho giới nghiên cứu.

Mục đích chính của bài báo này là xây dựng mô hình nghiên cứu các nhân tố ảnh hưởng tới áp dụng KTTN trong DN, làm cơ sở cho các nghiên cứu thực nghiệm ở Việt Nam nhằm nhận diện các yếu tố tác động đến áp dụng KTTN trong thời gian tới.

2. Cơ sở lý thuyết

2.1. Lý thuyết đại diện (Agency Theory)

Lý thuyết này đề cập đến mối quan hệ hợp đồng giữa một bên là các cổ đông hay người chủ sở hữu vốn với một bên khác là người nhận/được uỷ quyền (các nhà quản lý, điều hành – CEO) cam kết thực hiện theo các lợi ích của cổ đông (Jensen và Meckling, 1976). Chính vì tách rời giữa một bên là chủ sở hữu vốn với một bên là người đại diện nên có thể dẫn đến mâu thuẫn về lợi ích và sự bất cân xứng thông tin. Hai vấn đề đó dẫn đến việc người đại diện có thể trục lợi từ phía chủ sở hữu vốn thông qua việc gian lận thông tin, hay nói cách khác chính là rủi ro thông tin nghiêng về chủ sở hữu vốn, chứ không nghiêng về CEO.

Để giảm bớt tình trạng bất cân xứng thông tin, mâu thuẫn về lợi ích và các CEO cũng muốn chứng minh họ đã thực hiện một cách tốt nhất lợi ích của cổ đông thông qua duy trì một cơ chế kiểm soát, phân quyền và quản lý có hiệu quả, KTTN chính là cách thức chứng minh điều đó. Tuy nhiên, việc phân quyền giữa các nhà quản lý cũng sẽ tạo ra sự bất cân xứng thông tin và mâu thuẫn về lợi ích giữa các trung tâm trách nhiệm. Điều này cũng thúc đẩy cơ chế báo cáo, đánh giá thành quả hoạt động đi liền với khen thưởng.

Có thể thấy rằng, lý thuyết đại diện đề cao tầm quan trọng của việc phân cấp quản lý và trình độ, nhận thức của nhà quản lý trong mối quan hệ với lợi ích của DN. Thực tế để thực hiện tốt các cam kết với cổ đông, các CEO không thể tự mình thực hiện được toàn bộ. Lý thuyết đại diện có cơ sở từ tách rời giữa sở hữu với quản lý, khi vận dụng vào KTTN thì việc hình thành trung tâm trách nhiệm cũng dựa trên cơ sở sự tách rời một số chức năng có tính chuyên biệt giữa các nhà quản trị trong DN. Việc hình thành các trung tâm trách nhiệm cũng gắn chặt với quy mô, tính chất phức tạp của hoạt động, trình độ của các nhà quản lý có đủ khả năng đảm nhận các trách nhiệm được phân cấp. Như vậy, theo lý thuyết này, sự phân cấp quản lý, trình độ và nhận thức của người quản lý, quy mô DN và đặc điểm DN là những yếu tố có ảnh hưởng tới việc áp dụng KTTN trong DN.

2.2. Lý thuyết ngẫu nhiên (Contingency Theory)

Lý thuyết ngẫu nhiên về cơ bản là một quan điểm lý thuyết về hành vi của tổ chức, nhấn mạnh các yếu tố ngẫu nhiên như công nghệ, văn hoá và môi trường bên ngoài ảnh hưởng đến cơ cấu và chức năng của của tổ chức (Covaleski và cộng sự, 1996). Giả định cơ bản của lý thuyết ngẫu nhiên là không thể có một khuôn mẫu chung áp dụng cho tất cả các tổ chức. Hơn nữa, hiệu quả hoạt động của tổ chức phụ thuộc vào sự phù hợp với công nghệ, môi trường, quy mô của tổ chức, các tính năng của cơ cấu tổ chức có tính riêng biệt và hệ thống thông tin của nó (Islam và Hu, 2012).

Theo lý thuyết ngẫu nhiên, việc vận dụng KTTN vào DN phải tùy thuộc vào đặc thù từng ngành, từng lĩnh vực sản xuất – kinh doanh, đồng thời phải phù hợp với cơ cấu tổ chức, quy mô DN, trình độ công nghệ sản xuất và chiến lược tổ chức trong từng giai đoạn, thích hợp với môi trường bên trong và bên ngoài mà DN đó đang hoạt động. Như vậy, lý thuyết ngẫu nhiên đưa ra hai nhóm yếu tố là bên trong và bên ngoài DN có thể tác động đến việc triển khai áp dụng KTTN. Yếu tố bên trong có thể kể đến là sự phân cấp quản lý, đặc điểm hoạt động của DN, quy mô DN, trình độ và nhận thức của nhà quản lý, trình độ và nhận thức của kế toán và chi phí tổ chức KTTN. Yếu tố bên ngoài là ứng dụng công nghệ thông tin, môi trường pháp lý và mức độ cạnh tranh.

2.3. Lý thuyết khuếch tán đổi mới (Diffusion of Innovations Theory)

Lý thuyết này tìm kiếm lời giải thích làm thế nào và tại sao ý tưởng mới lại được chấp nhận với các mốc thời gian có khả năng lan truyền trong thời gian dài. Trong lý thuyết này, đổi mới (Innovation) được định nghĩa là việc thực hiện một ý tưởng hoặc quy trình mới đối với tổ chức tại thời điểm áp dụng (Holton, 1990). Sự đổi mới thậm chí có thể là sự kết hợp của những ý tưởng cũ nhưng phải mới đối với tổ chức áp dụng. Còn sự lan tỏa (Diffusion) là quá trình mà qua đó các đổi mới – ý tưởng, niềm tin, kiến thức, chương trình, công nghệ hoặc thực tiễn mới được truyền đạt theo thời gian giữa các thành viên của hệ thống xã hội (Rogers, 2003). Attewell (1992) đã làm rõ bốn nhân tố ảnh hưởng đến quyết định áp dụng đổi mới đó là quy mô DN, lợi nhuận DN, những người đi đầu trong đổi mới (Innovation Champions) và các thuộc tính của DN.

KTTN là một kỹ thuật mới của kế toán quản trị (IFAC, 1998), do đó việc nghiên cứu sự tác động của các yếu tố bên trong DN đến việc áp dụng KTTN cũng được tác giả xem xét. Lý thuyết khuếch tán đổi mới đưa ra bốn nhân tố bên trong DN có ảnh hưởng tới việc áp dụng KTTN trong tổ chức (quyết định đổi mới trong tổ chức) đó là: (1) Quy mô DN; (2) Yếu tố nhà quản lý liên quan đến nhận thức và trình độ của họ; (3) Công nghệ (kể cả công nghệ sản xuất và ứng dụng công nghệ thông tin) và (4) Khả năng tài chính liên quan đến chi phí tổ chức KTTN.

3. Tổng quan nghiên cứu, các giả thuyết và mô hình nghiên cứu

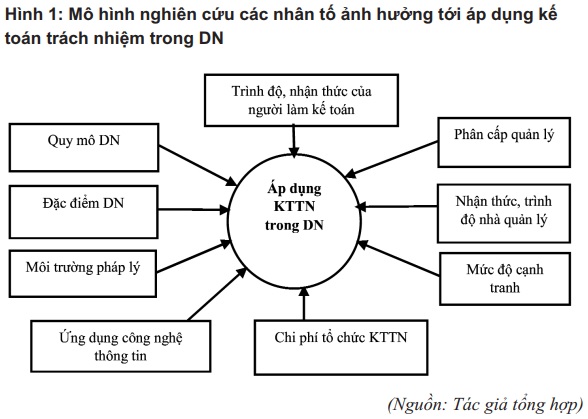

Phân cấp quản lý trong DN

Nghiên cứu của Vlogel (1962) đã chỉ ra rằng, KTTN phải được xây dựng trên cơ sở phân cấp quản lý nhằm thu thập thông tin thực hiện kiểm soát hoạt động kinh doanh tại các bộ phận, từ đó cung cấp thông tin cho nhà quản trị ra quyết định một cách có hiệu quả. Tương tự, Gordon (1963) cũng cho rằng, KTTN chỉ phát huy hiệu quả khi DN có phân cấp quản lý và có tổ chức.

Kết quả nghiên cứu của Belkaoui (1981) và Anderson (1995) cho thấy, việc phân cấp quản lý có ảnh hưởng khá lớn đến việc áp dụng KTTN trong DN. Năm 1997, tác giả Atkitson và cộng sự cũng khẳng định KTTN chỉ có thể thực hiện được trong đơn vị có cơ cấu tổ chức quản lý được phân quyền rõ ràng. Tương tự, nghiên cứu của Casey và cộng sự (2008), Fowzia (2009), Fowzia (2011), Smith và cộng sự (2012) cho thấy việc áp dụng KTTN bị ảnh hưởng bởi sự phân cấp quản lý.

Nghiên cứu của Hồ Mỹ Hạnh (2014) chỉ ra rằng, một DN có cơ cấu tổ chức phân quyền sẽ dẫn đến các trung tâm trách nhiệm, các trung tâm này gắn liền với trật tự phân cấp quản lý, tạo ra mối liên hoàn trong tổ chức. Kết luận trong nghiên cứu của Nguyễn Thị Lan Anh (2015) cũng chỉ ra, phân cấp quản lý là một trong các yếu tố có ảnh hưởng đến KTTN trong đơn vị. Các kết quả nghiên cứu của Huỳnh Đức Lộng và Tạ Thị Chúc Quân (2018), Nguyễn Ngọc Tiến và cộng sự (2019), Nguyễn Ngọc Tiến (2020), Nguyễn Thị Diện và cộng sự (2020), Cao Thị Huyền Trang (2020)… đều cho thấy phân cấp quản lý là một trong những yếu tố có ảnh hưởng thuận chiều đến việc áp dụng KTTN trong các DN. Do vậy, giả thuyết 1 được xây dựng như sau:

Giả thuyết 1: Sự phân cấp quản lý có ảnh hưởng thuận chiều tới áp dụng KTTN trong DN

Quy mô DN

Nowak (2000) và Zimnicki (2015) đều cho rằng, quy mô của DN có ảnh hưởng đến việc xác định các trung tâm trách nhiệm. Nghiên cứu của Rajan (2011) và Alshormaly (2013) đều kết luận quy mô về doanh thu, tổng tài sản, tổng lao động và nguồn lực tài chính trong DN có ảnh hưởng đáng kể đến áp dụng KTTN. Nghiên cứu của Kamilah (2012) đã cho thấy, có sự tác động từ quy mô của DN đối với vận dụng kế toán quản trị và tổ chức KTTN trong DN. Nghiên cứu đã chỉ ra rằng, đối với những DN có quy mô lớn, để quản lý tốt hơn cần phải thực hiện sự phân cấp quản lý và điều này ảnh hưởng đến tổ chức KTTN trong DN.

Tương tự, các nghiên cứu của Trần Trung Tuấn (2015), Lê Thị Thu Hồng và Phạm Ngọc Toàn (2018), Ma Văn Viên và Trần Văn Long (2019), Trần Trung Tuấn và cộng sự (2020), Cao Thị Huyền Trang (2020) đều kết luận rằng, quy mô của DN có tác động thuận chiều đến việc vận dụng KTTN trong DN. Từ đó, giả thuyết 2 được xây dựng như sau:

Giả thuyết 2: Quy mô DN có ảnh hưởng thuận chiều tới áp dụng KTTN trong DN

Trình độ, nhận thức của nhà quản lý

Gordon (1963) cho rằng, nếu các nhà kinh tế chỉ quan tâm đến hiệu quả kinh tế mà không quan tâm đến thái độ quản lý và động viên cấp dưới thì KTTN sẽ không phát huy được hết vai trò vốn có của nó. Còn theo Belkaoui (1981), nhân tố con người, nhân tố cá nhân đóng vai trò quan trọng trong thành công của KTTN.

Tương tự, Holmes và Nicholls (1989) đã chứng minh trình độ học vấn và nhận thức của nhà quản lý có ảnh hưởng trực tiếp đến mức độ thực hiện KTTN trong DN. Koske và Muturi (2015) cho rằng, khi nhà quản lý có sự hiểu biết về tính hữu ích của KTTN trong đánh giá thành quả hoạt động thì càng có khả năng họ sẽ áp dụng KTTN vì những lợi ích mà nó mang lại.

Shixian (2014) đã khẳng định, việc áp dụng KTTN trong các DN bị ảnh hưởng bởi trình độ đào tạo và trình độ quản lý của lãnh đạo DN. DN nào mà ở đó có đội ngũ lãnh đạo với trình độ càng cao thì trình độ, hiệu quả quản lý càng tốt và càng tăng khả năng áp dụng KTTN.

Nghiên cứu của Nyakuwanika (2012) cũng đưa ra nhận định rằng, trình độ của nhà quản lý có ảnh hưởng thuận chiều đến việc áp dụng KTTN.

Mohammad (2014) phân tích rằng, nhà quản lý có nhận thức được tầm quan trọng và vai trò của KTTN thì việc xây dựng và hoàn thiện hệ thống KTTN mới có chất lượng và hiệu quả. Nguyễn Thị Lan Anh (2015) đã chỉ ra rằng, sự hiểu biết của các nhà quản lý là một trong những yếu tố có ảnh hưởng đến KTTN trong đơn vị.

Kết luận trong các nghiên cứu của các tác giả như: Ngô Văn Lượng và Vũ Thị Hằng Nga (2017), Nguyễn Thị Diện (2019), Nguyễn Thị Diện và cộng sự (2020), Trần Trung Tuấn và cộng sự (2020)… đã khẳng định trình độ, nhận thức của nhà quản lý có tác động thuận chiều đến việc vận dụng KTTN trong các DN. Dựa vào những phân tích trên, giả thuyết tiếp theo được xây dựng như sau:

Giả thuyết 3: Trình độ, nhận thức của nhà quản lý có ảnh hưởng thuận chiều tới áp dụng KTTN trong DN

Trình độ, nhận thức của người làm kế toán

Nghiên cứu của Haldma và Laats (2002), Alomiri (2003), Ismail và King (2007) đều cho rằng, trình độ của nhân viên kế toán có liên quan đến vận dụng KTTN trong DN.

Mcchlery và cộng sự (2004) cũng cho rằng, kế toán có trình độ giúp KTTN trong DN phát triển. Tương tự, nghiên cứu của Nyakuwanika và cộng sự (2012) cũng đã tìm thấy một số mối quan hệ giữa yếu tố con người với KTTN. Nghiên cứu chỉ ra rằng không có sự tham gia của người lao động thì KTTN sẽ không hiệu quả.

Nghiên cứu của Nawaiseh và cộng sự (2014) cũng nhấn mạnh rằng, việc thiếu hụt các chương trình đào tạo nhân viên kế toán quản trị là một trong các nhân tố cản trở đến việc thực hiện KTTN trong đơn vị. Tương tự, trong nghiên cứu của Ern và cộng sự (2016) cũng cho thấy nhân viên kế toán có trình độ ảnh hưởng tích cực tới áp dụng hệ thống kế toán quản trị nói chung và KTTN nói riêng.

Kết luận trong các nghiên cứu của Lê Thị Thu Hồng và Phạm Ngọc Toàn (2018), Huỳnh Đức Lộng và Tạ Thị Chúc Quân (2018), Ma Văn Viên và Trần Văn Long (2019), Nguyễn Thị Diện và cộng sự (2020)… đều cho thấy, việc vận dụng KTTN trong DN bị ảnh hưởng bởi yếu tố trình độ và nhận thức của người làm kế toán. Do vậy, giả thuyết thứ 4 được xây dựng như sau:

Giả thuyết 4: Trình độ, nhận thức của người làm kế toán có ảnh hưởng thuận chiều tới áp dụng KTTN trong DN.

Mức độ cạnh tranh

Các nghiên cứu của Hwang (2005), Huang và cộng sự (2010) đã nhấn mạnh sự cần thiết phải xem xét mức độ cạnh tranh trong tổ chức kế toán quản trị trong DN nói chung và KTTN trong DN nói riêng.

Tương tự, Gordon và Narayanan (1984) cũng cho rằng, DN luôn phải cạnh tranh về nguyên liệu, kênh bán hàng và phân phối, chất lượng sản phẩm và giá bán sản phẩm,… với đối thủ cạnh tranh và các thông tin cần thiết này phải được thu thập và phân tích trong quá trình hoạt động của DN. Nghiên cứu của Cooper (1998) cũng khẳng định, khi cạnh tranh tăng lên thì một hệ thống quản lý thông tin kế toán đáng tin cậy hơn có thể là cần thiết nhằm giúp các DN cạnh tranh hiệu quả.

Tương tự, Libby và Walerhouse (1996) cũng cho rằng, khi môi trường cạnh tranh của tổ chức trở nên khốc liệt thì cần có một hệ thống kiểm soát và kế toán quản trị tinh vi hơn để việc ra quyết định quản lý được cải thiện. Kết luận trong nghiên cứu của Ahmad (2012) đã cho thấy có sự tác động thuận chiều từ mức độ cạnh tranh của thị trường đến việc vận dụng KTTN trong DN.

Kết quả nghiên cứu của Lê Thị Thu Hồng và Phạm Ngọc Toàn (2018), Cao Thị Huyền Trang (2020)… cũng cho thấy mức độ cạnh tranh là nhân tố có ảnh hưởng thuận chiều đến việc áp dụng KTTN tại các đơn vị. Như vậy, giả thuyết thứ 5 được xây dựng như sau:

Giả thuyết 5: Mức độ cạnh tranh có ảnh hưởng thuận chiều tới áp dụng KTTN trong DN.

Đặc điểm DN

Nowak (2000) cho rằng, tính đặc thù trong hoạt động của DN, sự phức tạp của quá trình kinh doanh là một trong những yếu tố có ảnh hưởng đến các trung tâm trách nhiệm. Nghiên cứu của Venkatrathnam và Reddy (2008) cũng chỉ ra rằng, KTTN có liên quan đến hệ thống kiểm soát của DN bởi nó dựa trên những nguyên tắc về ủy quyền, phê chuẩn và xác định trách nhiệm.

Tương tự, Fowzia (2011) cũng nhấn mạnh rằng, KTTN là một công cụ kiểm soát nằm trong hệ thống kiểm soát của DN, do đó hệ thống kiểm soát là yếu tố có ảnh hưởng đến KTTN trong DN.

Nghiên cứu của Nguyễn Ngọc Tiến và cộng sự (2019) cũng cho thấy, KTTN trong các DN chế biến thức ăn chăn nuôi tại Bình Định bị ảnh hưởng rất lớn bởi yếu tố đặc điểm DN. Sự tác động của yếu tố này là thuận chiều đến áp dụng KTTN trong các đơn vị khảo sát. Tương tự, kết quả nghiên cứu của Bùi Thị Xuân Hà (2019) cũng chỉ ra rằng, đặc điểm hoạt động của tổ chức là yếu tố có ảnh hưởng thuận chiều và có mức độ tác động rất mạnh tới KTTN tại đơn vị. Từ đó, tác giả xây dựng giả thuyết 6 như dưới đây:

Giả thuyết 6: Đặc điểm DN có ảnh hưởng thuận chiều tới áp dụng KTTN trong DN

Chi phí tổ chức KTTN

Kết quả nghiên cứu của Đào Khánh Trí (2015) cho thấy, chi phí tổ chức KTTN có ảnh hưởng đến việc tổ chức KTTN trong DN. Nghiên cứu của Huỳnh Đức Lộng và Tạ Thị Chúc Quân (2018) cũng chỉ rõ chi phí tổ chức KTTN là vấn đề rất đáng quan tâm tại các DN. Kết luận trong nghiên cứu đã khẳng định chi phí có ảnh hưởng thuận chiều đến tổ chức KTTN tại các DN logistics trên địa bàn TP.HCM. Tương tự các nghiên cứu của Ma Văn Viên và Trần Văn Long (2019), Cao Thị Huyền Trang (2020) đều cho thấy chi phí tổ chức KTTN là nhân tố có ảnh hưởng đến việc áp dụng KTTN tại các đơn vị. Dựa vào phân tích trên, giả thuyết 7 được xây dựng như sau:

Giả thuyết 7: Chi phí tổ chức KTTN có ảnh hưởng thuận chiều tới áp dụng KTTN trong DN

Ứng dụng công nghệ thông tin

Chang (2001) đã khẳng định, hệ thống thông tin kế toán đóng một vai trò quan trọng trong việc tổ chức và quản lý DN hiệu quả. Tương tự, Choe (2004) đã tìm thấy mối liên hệ tích cực đáng kể giữa công nghệ sản xuất và lượng thông tin được tạo ra thông qua hệ thống thông tin kế toán quản trị.

Nghiên cứu của Ma Văn Viên và Trần Văn Long (2019) cho thấy, công nghệ thông tin giúp xử lý dữ liệu trên máy tính, chia sẻ nguồn dữ liệu và xử lý nhanh một khối lượng lớn các nghiệp vụ trong cùng một lúc. Kết quả nghiên cứu đã khẳng định việc ứng dụng công nghệ thông tin có tác động thuận chiều đến việc vận dụng KTTN trong các DN ngành dệt may tại các tỉnh phía Nam. Từ đó, tác giả xây dựng giả thuyết 8:

Giả thuyết 8: Ứng dụng công nghệ thông tin có ảnh hưởng thuận chiều tới áp dụng KTTN trong DN

Môi trường pháp lý

Môi trường là một trong những yếu tố có ảnh hưởng đến KTTN trong đơn vị (Nguyễn Thị Lan Anh, 2015). Kết quả nghiên cứu của Nguyễn Ngọc Tiến và cộng sự (2019), Bùi Thị Xuân Hà (2019) đều cho thấy, môi trường pháp lý là yếu tố có ảnh hưởng thuận chiều tới KTTN trong tổ chức. Như vậy, giả thuyết 9 được xây dựng như sau:

Giả thuyết 9: Môi trường pháp lý có ảnh hưởng thuận chiều tới áp dụng KTTN trong DN

Từ việc xây dựng giả thuyết đã trình bày ở trên, có thể tóm tắt các nhân tố ảnh hưởng tới áp dụng KTTN trong DN theo Mô hình 1 nghiên cứu dưới đây:

4. Kết luận và hướng nghiên cứu trong tương lai

Trong môi trường kinh doanh thay đổi nhanh chóng, các DN buộc phải sử dụng hiệu quả các nguồn lực, cũng như các công cụ quản lý phù hợp để tạo ra lợi thế cạnh tranh. KTTN là một cách để đạt được lợi thế cạnh tranh bền vững, bằng việc giúp người quản lý có được những thông tin giá trị để đưa ra quyết định. KTTN có thể được áp dụng trong các đơn vị, tổ chức khác nhau. Tuy nhiên, nó phụ thuộc vào nhiều yếu tố như quy mô tổ chức, trình độ nhận thức của người làm kế toán, trình độ phân cấp quản lý,…

Mục đích chính của bài viết là xây dựng mô hình lý thuyết cho các nghiên cứu thực nghiệm về các yếu tố ảnh hưởng tới áp dụng KTTN ở Việt Nam. Trong thời gian tới, các nghiên cứu thực nghiệm sẽ được thực hiện để kiểm chứng các giả thuyết được phát triển từ mô hình nghiên cứu đề xuất. Những phát hiện từ các nghiên cứu thực nghiệm sẽ là cơ sở cho các khuyến nghị, nhằm thúc đẩy việc áp dụng KTTN trong các DN Việt Nam.

Tài liệu tham khảo

1. Nguyễn Thị Lan Anh, “Một số yếu tố ảnh hưởng đến KTTN trong các đơn vị sự nghiệp có thu”, Tạp chí Thông tin và Dự báo kinh tế – xã hội, số 120 (12/2015), tr. 35-40.

2. Ngô Thế Chi, “KTTN trong các DN”, Tham luận trình bày tại Hội thảo quốc tế về phát triển kinh tế bền vững và quản lý kinh doanh trong bối cảnh toàn cầu hóa 2018, Học viện Tài chính, ngày 10/11/2018.

3. Bùi Thị Xuân Hà, Nghiên cứu các nhân tố ảnh hưởng đến công tác KTTN tại Trường Đại học Quy Nhơn, Tạp chí Khoa học trường Đại học Quy Nhơn, số 04, tháng 07/2019, tr. 59-71.

4. Lê Thị Thu Hồng, Phạm Ngọc Toàn, “Các nhân tố ảnh hưởng” đến việc vận dụng KTTN ở các công ty niêm yết tại Thành phố Hồ Chí Minh”, Tạp chí Công thương, số 5+6, tháng 04/2018, tr. 599-603

5. Huỳnh Đức Lộng, Tạ Thị Chúc Quân, “Các nhân tố ảnh hưởng đến tổ chức KTTN tại các DN logistics trên địa bàn Thành Phố Hồ Chí Minh”, Tạp chí Công Thương, số 12, Tháng 09/2018, tr. 404-410

6. Ngô Văn Lượng, Vũ Thị Hằng Nga, Tác động của các nhân tố ảnh hưởng đến mứa độ áp dụng KTTN trong các DN xuất nhập khẩu, Tạp chí Nghiên cứu Tài chính kế toán, Số 12(173)-2017, tr 54-58.

7. Ma Văn Viên, Trần Văn Long, “Các nhân tố tác động đến vận dụng KTTN trong các DN ngành dệt may tại các tỉnh phía Nam”, Tạp chí Kế toán và Kiểm toán, số 11, tháng 06/2019, tr. 453-462.

8. Ahmed Belkaoui (1981), “The Relationship between self – disclosure Style and Attitude to Responsibility Accounting”, Accounting, Organizations and Society, Vol. 6, No. 4, pp. 281-289

9. Fowzia R (2011), “Use of Responsibility Accounting and Measure the Satisfaction Levels of Service Organizations in Bangladesh”, International Review of Business Research Papers, Vol. 7, No. 5, pp. 53-67

10. Michael C.Jensen (1976), “Theory of the firm: Managerial behavior, agency costs and ownership structure”, Journal of Financial Economics, Vol. 3, No. 4, pp. 305-360

11. Mohamed Nurullah (2015), Capital budgeting practices: Evidence from Sri Lanka, Journal of Advances in Management Research, Vol. 12 No. 1, pp. 55-82

12. Nyakuwanika M, Gutu G.J, Zhou S, Tagwireyi F, Chidoko C (2012), “An Analysis of Effective Responsibility Accounting System Strategies in the Zimbabwean Health Sector”. Research Journal of Finance and Accounting, Vol 3, No. 8. Accessed 26/8/2018, < https://www.iiste.org/Journals/index.php/RJFA/article/view/2827>

13. Ngoc Tien Nguyen , Thi Le Hang Nguyen and Duc Cuong Pham, “Factors affecting the responsibility accounting in Vietnamese firms: A case study for livestock food processing enterprises”, Management Science Letters , 9 (2019) 1349–1360

14. Ngoc Tien Nguyen, Factors Affecting Responsibility Accounting at Public Universities: Evidence from Vietnam, Journal of Asian Finance, Economics and Business, Vol. 7, No. 4 (2020) 275 – 286

15. Nguyen T. D , Le D. M. D , Vo H. N. T , Nguyen H. T, Nguyen D, Factors affecting responsibility accounting at joint stock commercial banks in Vietnam, Journal of Southwest Jiaotong University. Vol. 55 No. 4 Apr. 2020, pp. 1-10

16. Owino P, Munene J.C, Ntayi J.M (2016), “Does responsibility accounting in public universities matter?”, Cogent Business & Management, Accessed 11/6/2019, https://www.tandfonline.com/doi/full/10.1080/23311975.2016.1254838?scroll=top&needAccess=true

17. Safa M. (2012), “Examining the Role of Responsibility Accounting in Organizational Structure”, American Academic & Scholarly Research Journal, Vol. 4, No.5, Accessed 20/8/2018, http:// www.naturalspublishing.com /files/published/7o68x77qpvq617.pdf

18. Seleshi Sisaye, Extent and scope of diffusion and adoption of process innovations in management accounting systems, International Journal of Accounting and Information Management, Vol. 18 No. 2, 2010 pp. 118-139

19. Siow Yung Ern, Amalina Abdullah, Foong Soon Yau (2016), “Contingency Factors Influencing MAS Design of Manufacturing Firms in Malaysia”, Asian Journal of Accounting and Governance, Accessed 21/2/2019,

<https://pdfs.semanticscholar.org/9a34/984a576dc8df428299becc51fb97f64f5ab1.pdf>