TS. Nguyễn Thành Cường * – ThS. Trần Anh Tuấn **

(*Khoa Kế toán – Tài chính, Trường Đại học Nha Trang-

**Đoàn Thanh niên Cộng sản Hồ Chí Minh, tỉnh Khánh Hòa)

Nhận: 15/09/2023

Biên tập: 16/09/2023

Duyệt đăng: 26/09/2023

Tóm tắt

Mục đích của bài viết này, nhằm tổng quan tài liệu nghiên cứu trước đây về mối quan hệ giữa trách nhiệm xã hội của công ty (CSR) và hiệu quả hoạt động (OP). Trên cơ sở lý thuyết các bên liên quan, đề xuất mô hình nghiên cứu, phương pháp đo lường và phân tích dữ liệu. Dựa trên kết quả nghiên cứu, bài viết đề xuất những hàm ý đối với các nghiên cứu trong tương lai.

Từ khóa: trách nhiệm xã hội doanh nghiệp, hiệu quả hoạt động, lý thuyết các bên liên quan.

Abstract

The purpose of this article is to review previous research literature on the relationship between corporate social responsibility (CSR) and organizational performance (OP) on the basis of stakeholder theory, through which propose research models, measurement methods and data analysis methods. Based on study results, the article suggested the implications for future research.

Keywords: corporate social responsibility, organizational performance, stakeholder theory.

JEL Classifications: M00, M20, M29

DOI: https://doi.org/10.59006/vnfa-jaa.09202311

- Giới thiệu

Trong nhiều thập kỷ qua, CSR đã trở thành một khuôn khổ quan trọng để giải quyết vai trò của doanh nghiệp (DN) trong xã hội, thiết lập các tiêu chuẩn hành vi mà một DN phải tuân theo để tác động đến xã hội theo cách tích cực và hiệu quả. Do đó, việc triển khai các hoạt động mang tính trách nhiệm xã hội (TNXH) luôn là một thách thức với DN thuộc các nước đang phát triển (Chapple & Moon, 2005).

CSR và tác động của nó đến OP đã xuất hiện và phát triển nhanh chóng, trở thành một chủ đề được các tổ chức, cộng đồng các nhà nghiên cứu và các nhà hoạch định chính sách quan tâm (Brine, Brown, & Hackett, 2007; Jin & Drozdenko, 2010; Lenssen et al., 2005; López-Arceiz, Bellostas-Pérezgrueso, Moneva-Abadía, & Rivera-Torres, 2018; Petrenko, Aime, Ridge, & Hill, 2016). Tuy nhiên, cho đến nay, mối quan hệ giữa CSR và OP vẫn chưa có sự thống nhất. Cụ thể, một số nghiên cứu cho rằng, tồn tại một mối quan hệ tích cực giữa CSR và OP: (Abu Bakar & Ameer, 2011; Basuony, Elseidi, & Mohamed, 2014; Griffin & Mahon, 1997; Kempf & Osthoff, 2007; McGuire, Sundgren, & Schneeweis, 1988; Mishra & Suar, 2010; Orlitzky, Schmidt, & Rynes, 2003; Van Beurden & Gössling, 2008; Waddock & Graves, 1997); một số nghiên cứu khác lại kết luận, giữa CSR và OP có mối quan hệ tiêu cực (Crisóstomo, de Souza Freire, & De Vasconcellos, 2011; Smith, Yahya, & Amiruddin, 2007); bên cạnh đó, một số ít nghiên cứu lại cho rằng, không tồn tại quan hệ giữa CSR và OP (Aupperle, Carroll, & Hatfield, 1985; Teoh, Welch, & Wazzan, 1999); dưới một góc nhìn khác, các nghiên cứu trước đây tập trung chủ yếu vào 03 khía cạnh chính của CSR hướng đến là CSR với cộng đồng, CSR với nhân viên và CSR với khách hàng (Chaudhary, 2020; Farooq, Payaud, Merunka, & Valette-Florence, 2014; Nejati & Ghasemi, 2012). Cho đến nay, rất ít nghiên cứu về CSR hướng đến đầy đủ các bên liên quan như: người lao động, khách hàng, nhà cung cấp, nhà đầu tư, cộng đồng và môi trường. Vấn đề này, đòi hỏi các nhà nghiên cứu cần có những mô hình phát triển theo cả chiều rộng và chiều sâu.

Trong phạm vi nghiên cứu của bài viết, chúng tôi muốn tổng quan tài liệu nghiên cứu trước đây về mối quan hệ giữa CSR và OP. Trên cơ sở lý thuyết các bên liên quan, qua đó đề xuất mô hình nghiên cứu về mối quan hệ này. Nghiên cứu này sẽ giúp cho các nhà nghiên cứu, phát triển mô hình theo cả chiều rộng và chiều sâu.

- Tổng quan tài liệu và các giả thuyết

2.1. TNXH công ty (CSR)

Kể từ thập niên 1960 đến nay, các định nghĩa về CSR vẫn chưa có sự thống nhất. Một trong những lý do khiến các định nghĩa trở nên khác biệt, là do CSR được đề cập từ những góc nhìn khác nhau.

Trước đây, CSR từng được hiểu như là một chính sách nội bộ riêng của một tổ chức hay một chiến lược đạo đức kinh doanh (Dann, 2009), nhưng điều này không còn chính xác bởi sự phát triển của rất nhiều những bộ luật quốc tế và cả việc hàng loạt các tổ chức đã sử dụng khả năng của mình, để đưa thuật ngữ này vươn ra khỏi việc chỉ là một sáng kiến hay lý tưởng của vài cá nhân hay thậm chí là của một ngành nghề kinh doanh nhất định. Chẳng hạn, Carroll (1979) cho rằng: “CSR bao gồm những kỳ vọng về kinh tế, pháp lý, đạo đức và sự tùy nghi mà xã hội có đối với các tổ chức tại một thời điểm nhất định”.

Một định nghĩa khác về CSR, đã được Hội đồng Phát triển bền vững thế giới cho rằng: “CSR là cam kết liên tục của DN để hành xử có đạo đức và đóng góp vào sự phát triển kinh tế, đồng thời nâng cao chất lượng cuộc sống của lực lượng lao động và gia đình của họ cũng như cộng đồng địa phương nói chung” (Holme & Watts, 1999).

Sau đó, CSR được coi như là một cách tự điều chỉnh của DN (Sheehy, 2012). Tuy nhiên, trong khoảng một thập kỷ trở lại đây, ý nghĩa của thuật ngữ này đã dần thay đổi, không còn chỉ là những quyết định mang tính tự nguyện dưới cấp độ của một cá thể hay tổ chức nào đó, mà đã trở thành một chính sách bắt buộc phải có của bất cứ tổ chức nào dù ở tầm cỡ khu vực, quốc gia hay quốc tế.

Gần đây, một số nhà nghiên cứu đã định nghĩa: “CSR là một dạng hoạt động có quy tắc được các DN tự đưa ra, nhằm giúp DN đóng góp cho các mục tiêu xã hội dưới vai trò là một DN nhân đạo, hoạt động vì cộng đồng bằng cách tham gia, hỗ trợ các hoạt động tình nguyện hoặc thực hiện những hoạt động mang tính đạo đức” (Perrini, 2006; Sheehy, 2015).

2.2. Hiệu quả hoạt động (OP)

OP của công ty bao gồm hiệu quả tài chính (FOP) và hiệu quả phi tài chính (NFOP) (González & González, 2011; Waggoner, Neely, & Kennerley, 1999): Hiệu quả tài chính thường được đánh giá thông qua các chỉ số như lợi nhuận trên vốn đầu tư (ROI), lợi nhuận trên tài sản (ROA), lợi nhuận trên vốn chủ sở hữu (ROE), lợi nhuận trên doanh thu (ROS) và thu nhập trên mỗi cổ phiếu (EPS) (Singh & Misra, 2021); trong khi đó, OP phi tài chính được xem xét ở các khía cạnh lợi ích như danh tiếng của DN; thu hút, giữ chân khách hàng; thu hút, giữ chân nhân viên và tiếp cận vốn; hiệu quả tiếp thị,… Một số nhà nghiên cứu trước đây đã sử dụng các chỉ tiêu lợi ích phi tài chính này, để nghiên cứu mối quan hệ giữa OP và CSR hướng đến các bên liên quan (Arlow & Gannon, 1982; Mintzberg, 1983; Peterson, 2004; Quinn, 1997).

2.3. Lý thuyết các bên liên quan về mối quan hệ giữa CSR và OP

Lý thuyết các bên liên quan được Freeman (1984) đề xuất, đã cung cấp những hiểu biết thuyết phục nhất về CSR. Lý thuyết này cho rằng, các bên liên quan là tất cả các nhóm hoặc cá nhân có thể được xác định là có ảnh hưởng đến việc đạt được các mục tiêu của tổ chức. Dựa trên lý thuyết này, ban lãnh đạo công ty dự kiến sẽ thực hiện tất cả các hoạt động mà các bên liên quan cho là quan trọng và cũng báo cáo về các hoạt động này. Điều này cho thấy, thành công của công ty phụ thuộc vào khả năng của họ trong việc đáp ứng các kỳ vọng của các bên liên quan và đáp ứng các nhu cầu thông tin đa dạng. Dựa trên quan điểm này, thông tin về CSR là yếu tố chính mà các công ty có thể sử dụng để đáp ứng các bên liên quan, bao gồm: người tiêu dùng, nhà đầu tư, nhà lập pháp, nhà cung cấp và các tổ chức phi chính phủ,… Do đó, họ nhận được sự hỗ trợ từ các bên liên quan (Gray, Kouhy, & Lavers, 1995). Theo lý thuyết này, các công ty làm việc theo hướng hợp tác có trách nhiệm với xã hội, sẽ thúc đẩy OP của tổ chức, vì lợi ích trung tâm của các tổ chức là phúc lợi của các bên liên quan. Do đó, các công ty tìm kiếm mọi cơ hội có thể có trong môi trường kinh doanh cạnh tranh để tăng cường OP của tổ chức.

Clarkson (1995) cho rằng, sự tồn tại và thành công của một công ty phụ thuộc vào khả năng của các nhà quản lý trong việc mang lại lợi ích và thỏa mãn nhu cầu cho của bên liên quan, bao gồm: người lao động, cổ đông, khách hàng, nhà cung cấp, cộng đồng và môi trường. Nếu một trong các nhóm đối tượng trên rút lại sự ủng hộ của mình, sẽ ảnh hưởng bất lợi đến hoạt động kinh doanh của DN. Những DN tạo dựng được mối quan hệ hài hòa với các bên liên quan, sẽ có lợi thế cạnh tranh trong kinh doanh (Fombrun & Shanley, 1990). iÁMcVea and Freeman (2005) chứng minh rằng, tỷ lệ nhân viên nghỉ việc thấp sẽ giúp giảm chi phí tuyển dụng và đào tạo, hợp tác lâu dài với các nhà cung cấp giúp giảm chi phí kiểm định lại chất lượng sản phẩm đầu vào, sự ủng hộ của các tổ chức cộng đồng giúp giảm chi phí pháp lý và chi phí quan hệ công chúng, tính ổn định của cổ đông giúp giảm sự biến động của thị trường chứng khoán.

Mặc dù, các nghiên cứu về mối liên hệ giữa CSR và OP vẫn chưa đi đến một kết luận thống nhất, tuy nhiên các nghiên cứu ủng hộ quan điểm “việc thực hiện TNXH có tác động tích cực đến OP của DN” chiếm số lượng áp đảo (Margolis & Walsh, 2003). Theo đó, sự kết hợp giữa mục tiêu xã hội và mục tiêu kinh doanh trong các hoạt động thực hiện TNXH được xem là một công cụ chiến lược, nhằm giúp DN đạt được các mục tiêu kinh tế của mình. Nhà quản lý DN nhìn thấy giá trị gia tăng đáng kể trong OP của công ty, nhờ sự gắn kết trong mối quan hệ giữa các bên liên quan.

Freeman (1984) đã minh chứng mối quan hệ tích cực giữa CSR và OP. Điều này hàm ý rằng, DN càng tham gia nhiều vào các hoạt động CSR thì càng có nhiều khả năng được hưởng các lợi ích nhiều hơn so với những DN không tham gia vào các hoạt động đó.

Bên cạnh đó, sự hài lòng của các bên liên quan khác nhau là công cụ thúc đẩy cho OP của DN. Kết quả này cũng đã được nhiều nhà nghiên cứu tìm thấy, như (Abu Bakar & Ameer, 2011; Basuony et al., 2014; Donaldson & Preston, 1995; Griffin & Mahon, 1997; Kempf & Osthoff, 2007; McGuire et al., 1988; Mishra & Suar, 2010; Orlitzky et al., 2003; Van Beurden & Gössling, 2008; Waddock & Graves, 1997; Wood & Jones, 1995).

Để đạt được sự bền vững trong kinh doanh, các công ty cần xác định đúng các đối tượng liên quan để có những chính sách và phương thức kinh doanh phù hợp với nhu cầu của từng nhóm đối tượng. Trong phạm vi nghiên cứu này, chúng tôi chọn các bên liên quan, bao gồm: người lao động, cổ đông, khách hàng, nhà cung cấp, cộng đồng, môi trường và tiến hành nghiên cứu TNXH với góc nhìn của họ trong mối quan hệ với OP DN.

2.3.1. CSR hướng về cộng đồng

Theo Singh and Misra (2020b): “TNXH hướng về cộng đồng đề cập đến nguyên tắc mà một tổ chức kinh doanh, ngoài mục đích chính, phải tham gia vào các hoạt động vì lợi ích xã hội. Các hoạt động CSR hướng đến cộng đồng thường tập trung chủ yếu ở các lĩnh vực giáo dục, y tế, đào tạo việc làm, bảo tồn, môi trường, thể thao, thất nghiệp, chăm sóc trẻ em, xóa nghèo, phát triển nông nghiệp và nông thôn. Các hoạt động này thường được thực hiện dưới dạng đóng góp thiện nguyện, hợp tác công tư, quan hệ cộng đồng, tham gia phát triển kinh tế xã hội”.

Hầu hết các nhà nghiên cứu cho thấy rằng, các khoản đầu tư vào phát triển cộng đồng sẽ giúp DN tạo ra lợi thế cạnh tranh, giảm gánh nặng về thuế và pháp lý, cải thiện năng suất lao động (Waddock & Graves, 1997). Mặt khác, có một số lý do cho thấy trách nhiệm cộng đồng là quan trọng, khi nhấn mạnh vai trò của các bên liên quan. Cụ thể, các hoạt động xã hội hướng tới phúc lợi xã hội tập trung vào việc thu hút sự chú ý của các bên liên quan, nâng cao danh tiếng của tổ chức và ảnh hưởng tích cực đến các quyết định của các bên liên quan có lợi cho tổ chức (Kim, 2014; Singh & Misra, 2020c).

Thêm nữa, các chương trình CSR có xu hướng tập trung vào các sáng kiến xã hội ở cấp địa phương, đáp ứng sự đồng ý của cộng đồng địa phương, giúp nâng cao OP của tổ chức về mặt kinh tế, xã hội và môi trường (Garvin, McGee, Smoyer-Tomic, & Aubynn, 2009; Mishra & Suar, 2010; Singh & Misra, 2020a, 2021). Điều này cho thấy, CSR hướng về cộng đồng có tác động tích cực đến OP, do đó, giả thuyết về mối quan hệ này được đề xuất, như sau:

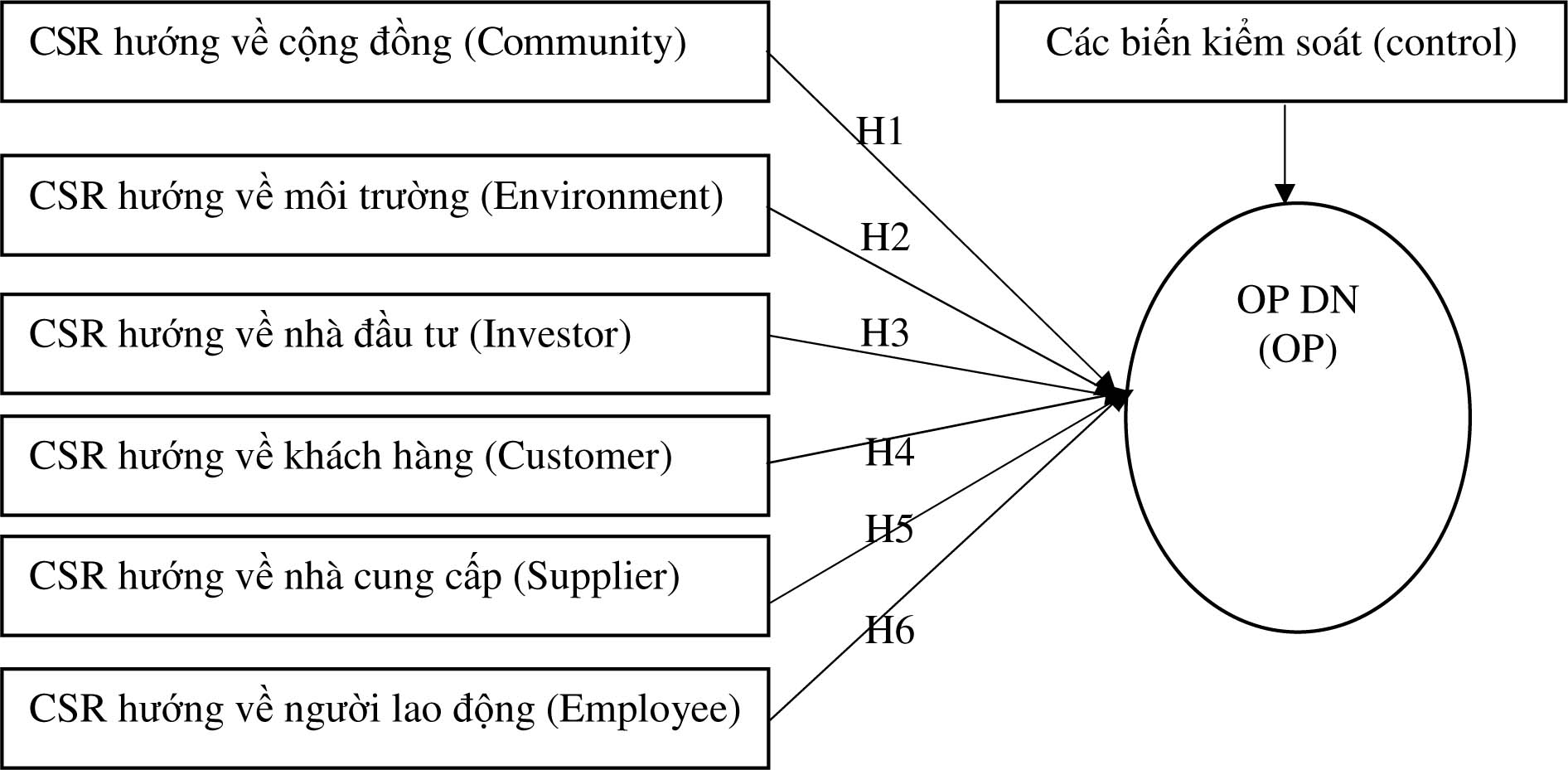

H1: CSR hướng về cộng đồng có tác động tích cực đến OP

2.3.2. CSR hướng về môi trường

Trong những năm gần đây, hầu hết các DN đã nhận ra tầm quan trọng của việc áp dụng các tiêu chuẩn, quy chuẩn kỹ thuật môi trường trong quy trình sản xuất và hoạt động kinh doanh hướng tới sự phát triển bền vững. Nhiều DN đã tích cực triển khai các hoạt động giảm thiểu khí thải công nghiệp để đón đầu các chính sách mới trong tương lai. Điều này tạo động lực cho việc phát triển các nguồn lực và năng lực xanh theo tiêu chuẩn quốc tế (Mishra & Suar, 2010).

Kết quả nghiên cứu của Gil, Jiménez, and Lorente (2001) cho thấy, có mối quan hệ tích cực giữa quản lý môi trường và OP. Tương tự, một số nghiên cứu khác cũng đã chứng mình DN có chính sách bảo vệ môi trường tốt sẽ có danh tiếng tốt, thị phần mở rộng, giá trị DN, tỷ suất đầu tư và lợi nhuận cao (Ahmed, Montagno, & Firenze, 1998; Klassen & McLaughlin, 1996; Miles & Covin, 2000; Mishra & Suar, 2010). Điều này cho thấy, CSR hướng về môi trường có tác động tích cực đến OP. Do đó, giả thuyết về mối quan hệ này được đề xuất, như sau:

H2: CSR hướng về môi trường có tác động tích cực đến OP

2.3.3. CSR hướng về nhà đầu tư

TNXH hướng về nhà đầu tư thể hiện trong các chính sách quản trị DN giải quyết các vấn đề của nhà đầu tư, như: quyền tham dự và biểu quyết của cổ đông, kiểm toán độc lập,…(Mishra & Suar, 2010).

Nhiều nhà nghiên cứu trước đây đã chứng minh rằng, các DN có chính sách quản trị tốt và có những cam kết trong việc thực hiện trách nhiệm với xã hội sẽ góp phần gia OP của công ty (Black & Khanna, 2007; Coles, McWilliams, & Sen, 2001; Verschoor, 1998). Theo đó, một số nghiên cứu cũng đã khẳng định, các công ty có chính sách quản trị DN hiệu quả sẽ là tín hiệu tốt để thu hút các nhà đầu tư (Coombes & Watson, 2000; Mishra & Suar, 2010). Điều này cho thấy, để gia tăng OP, các DN cần tăng cường mối quan hệ với nhà đầu tư bằng cách áp dụng các chuẩn mực quản trị phù hợp. Do đó, CSR hướng về nhà đầu tư có tác động tích cực đến OP. Vì vậy, giả thuyết về mối quan hệ này được đề xuất, như sau:

H3: CSR hướng về nhà đầu tư có tác động tích cực đến OP

2.3.4. CSR hướng về khách hàng

Lý thuyết các bên liên quan cho rằng, hành động của một DN coi khách hàng cũng là một phần của nền kinh tế, là thành viên của cộng đồng và của quốc gia mà họ hoạt động với tư cách là người tiêu dùng. TNXH hướng về khách hàng được thể hiện trong các chính sách liên quan đến tiêu chuẩn đạo đức trong quảng cáo, chất lượng sản phẩm, quy trình sản xuất, giá cả,… (Mishra & Suar, 2010). Các DN có các chính sách nêu trên hợp lý sẽ là tín hiệu tốt, phản ánh mức độ CSR hướng về khách hàng.

Cho đến nay, đã có một số ít nhà nghiên cứu xem xét mối quan hệ CSR hướng về khách hàng (Loussaïef, Cacho-Elizondo, Pettersen, & Tobiassen, 2014; Mishra & Suar, 2010; Singh & Misra, 2021). Theo đó, nếu một DN không đối xử công bằng với khách hàng của mình, thì lòng tin của khách hàng đối với DN đó sẽ bị giảm sút (Davidson III & Worrel, 1988; Marcus, 1989), điều này sẽ dẫn đến những bất lợi cho DN và làm giảm OP DN. Ngược lại, nếu một DN đối xử công bằng với khách hàng và đảm bảo mức độ hài lòng cao, thì sự tin tưởng của khách hàng đối với DN đó có nhiều khả năng tăng lên. Điều này sẽ giúp cải thiện OP của DN. Do đó, giả thuyết về mối quan hệ này được đề xuất, như sau:

H4: CSR hướng về khách hàng có tác động tích cực đến OP

2.3.5. CSR hướng về nhà cung cấp

Lý thuyết các bên liên quan cho rằng, các nhà cung cấp đóng vai trò quan trọng trong việc cải thiện OP DN. Cho đến nay, rất ít các nghiên cứu xem xét mối quan hệ CSR hướng về nhà cung cấp (Mishra & Suar, 2010).

Theo Mishra and Suar (2010), các chuẩn mực CSR hướng về nhà cung cấp được thể hiện ở các chính sách liên quan đến tiêu chuẩn đạo đức trong việc thu mua nguyên vật liệu, thuê lao động,… Nếu các nhà cung cấp tuân thủ đúng các chuẩn mực CSR, nó sẽ là một tín hiệu mạnh mẽ để công chúng tin tưởng về những cam kết thực hiện CSR, giúp DN nâng cao hình ảnh và OP.

Ngược lại, khi các nhà cung cấp của DN vi phạm các chuẩn mực CSR sẽ ảnh hưởng tiêu cực đến DN. Phát hiện trong nghiên cứu của Mishra and Suar (2010) đã ủng hộ quan điểm việc DN lựa chọn các nhà cung cấp có TNXH cao là một lợi thế cạnh tranh giúp đem lại lợi nhuận lớn cho DN. Do đó, giả thuyết về mối quan hệ này được đề xuất, như sau:

H5: CSR hướng về nhà cung cấp có tác động tích cực đến OP

2.3.6. CSR hướng về người lao động

Lý thuyết các bên liên quan và nhiều bằng chứng thực nghiệm, cho rằng người lao động đóng vai trò quan trọng trong việc cải thiện OP DN. Các chuẩn mực CSR hướng về người lao động được thể hiện ở các chính sách quản trị nguồn nhân lực liên quan đến vấn đề, như: an toàn và sức khỏe, đãi ngộ, môi trường làm việc, thu hút và giữ nhân tài, tuyển dụng và đào tạo, giải quyết khiếu nại, đóng góp ý kiến của người lao động,…(Mishra & Suar, 2010).

Cho đến nay, nhiều nghiên cứu đã chứng minh nếu một DN có sự quan tâm tốt đến người lao động sẽ giúp các DN cải thiện OP và vị thế cạnh tranh (Chaudhary, 2020; E. M. Lee, Park, & Lee, 2013; Leff, 2004; Mensah, Agyapong, & Nuertey, 2017; Mishra & Suar, 2010). Như vậy, CSR hướng về người lao động sẽ có tác động tích cực đến OP. Vì vậy, giả thuyết về mối quan hệ này được đề xuất, như sau:

H6: CSR hướng về người lao động có tác động tích cực đến OP

- Mô hình nghiên cứu đề xuất và đo lường các biến

3.1. Mô hình đề xuất nghiên cứu

Trên cơ sở tổng quan tài liệu nghiên cứu trên đây, bài viết đề xuất mô hình nghiên cứu về mối quan hệ giữa CSR và OP trên cơ sở lý thuyết các bên liên quan, như hình 1.

Hình 1: Mô hình nghiên cứu về mối quan hệ giữa CSR và OP

3.2. Đo lường các biến

3.2.1. Đo lường TNXH (CSR)

Với mô hình nghiên cứu về mối quan hệ giữa CSR và OP trên cơ sở theo lý thuyết các bên liên quan, biến số CSR không thể được đo lường trực tiếp mà phải thông qua việc thực hiện CSR đối với các bên liên quan.

Theo nghiên cứu của Mishra and Suar (2010), biến số CSR là biến tiềm ẩn được đánh giá dựa trên thang likert với 5 mức độ: 1 = “Không có trong chính sách hoạt động của DN”; 2 = “Có trong chính sách hoạt động nhưng không được triển khai”; 3 = “Có trong chính sách hoạt động nhưng chỉ được triển khai một phần”; 4 = “Có trong chính sách hoạt động và phần lớn đã/đang được triển khai” và 5 = “Có trong chính sách hoạt động và được triển khai đầy đủ”.

Theo nghiên cứu của Mishra and Suar (2010), CSR được đo lường bởi các biến quan sát sau đây.

CSR hướng về cộng đồng (CSR_C):

+ CSR_C1: Chính sách khuyến khích người lao động đóng góp kỹ năng và thời gian cho các dịch vụ cộng đồng.

+ CSR_C2: Tuân thủ trực tiếp và gián tiếp các quy định luật pháp của địa phương nơi DN hoạt động.

+ CSR_C3: Giúp đỡ cộng đồng thông qua các hoạt động quyên góp, đóng góp cho giáo dục và văn hoá.

+ CSR_C4: Hỗ trợ bên thứ ba các sáng kiến về phát triển xã hội bền vững.

+ CSR_C5: Hỗ trợ các chương trình nâng cao nhận thức “công dân DN”.

+ CSR_C6: Hỗ trợ các chính sách và hoạt động phát triển con người và quyền dân chủ.

+ CSR_C7: Thiết lập quan hệ đối tác với các tổ chức cộng đồng, cơ quan chính phủ và các nhóm ngành khác trong việc giải quyết các vấn đề mang tính xã hội.

+ CSR_C8: Chính sách hạn chế sử dụng lao động trẻ em và các hành vi vi phạm nhân quyền.

+ CSR_C9: Thực hiện nghĩa vụ thuế.

+ CSR_C10: Chính sách đối phó với các quốc gia vi phạm nhân quyền một cách có hệ thống.

+ CSR_C11: Chính sách về công khai TNXH và các báo cáo bền vững khác.

+ CSR_C12: Bộ quy tắc ứng xử liên quan đến hành vi hối lộ, tham nhũng.

CSR hướng về môi trường (CSR_E):

+ CSR_E1: Chính sách bảo vệ môi trường và các kế hoạch quản lý môi trường trong dài hạn.

+ CSR_E2: Xác định rõ các trách nhiệm đối với môi trường trong hoạt động kinh doanh.

+ CSR_E3: Hệ thống đo lường và đánh giá hiệu suất môi trường.

+ CSR_E4: Các kế hoạch ứng phó sự cố môi trường.

+ CSR_E5: Chính sách tìm nguồn thay thế các nguyên vật liệu gây ô nhiễm môi trường và bảo tồn các tài nguyên nguyên sinh.

+ CSR_E6: Quy trình sản xuất hạn chế chất thải công nghiệp gây ô nhiễm môi trường.

+ CSR_E7: Ưu tiên mua các sản phẩm, nguyên liệu xanh.

+ CSR_E8: Đào tạo nghiệp vụ về quản lý môi trường cho nhân viên.

+ CSR_E9: Lựa chọn các phương thức vận chuyển sạch.

+ CSR_E10: Hệ thống xử lý chất thải và các chất cặn bã, hệ thống thu hồi và tái chế sản phẩm đã qua sử dụng.

+ CSR_E11: Bộ lọc và kiểm soát khí thải công nghiệp.

+ CSR_E12: Quy trình cắt giảm năng lượng và lãng phí tài nguyên thiên nhiên trong hoạt động kinh doanh.

+ CSR_E13: Kế hoạch sản xuất theo hướng tiết kiệm năng lượng và tránh lãng phí tài nguyên thiên nhiên.

+ CSR_E14: Thường xuyên công bố với các bên liên quan các thông tin về hoạt động quản lý môi trường.

+ CSR_E15: Chính sách phòng chống ô nhiễm đất, nước và không khí trực tiếp và gián tiếp.

+ CSR_E16: Hệ thống và kỹ thuật sản xuất các sản phẩm an toàn với môi trường.

+ CSR_E17: Hỗ trợ nghiên cứu và phát triển các công nghệ bảo vệ môi trường.

CSR hướng về nhà đầu tư (CSR_I):

+ CSR_I1: Cam kết về sự tham gia của cổ đông trong các quyết sách và quyền truy cập các thông tin liên quan đến hoạt động kinh doanh của DN.

+ CSR_I2: Cung cấp thông tin cần thiết cho các tổ chức xếp hạng tín dụng.

+ CSR_I3: Chính sách xử lý các khiếu nại của nhà đầu tư.

+ CSR_I4: Các quy định tăng cường tính độc lập của kiểm toán viên.

+ CSR_I5: Giải pháp phòng chống và xử lý giao dịch nội gián.

+ CSR_I6: Cam kết báo cáo công khai minh bạch các vấn đề tài chính và phi tài chính.

+ CSR_I7: Chính sách và thủ tục tổ chức các buổi đối thoại giữa các bên liên quan.

CSR hướng về khách hàng (CSR_C):

+ CSR_C1: Giá thành cạnh tranh đi đôi với chất lượng sản phẩm.

+ CSR_C2: Chính sách, hệ thống quản lý mức độ hài lòng của khách hàng.

+ CSR_C3: Chính sách, hệ thống quản lý bảo đảm sức khoẻ và an toàn của khách hàng trong quá trình sử dụng sản phẩm.

+ CSR_C4: Tiêu chuẩn đạo đức trong quảng cáo sản phẩm.

+ CSR_C5: Cam kết về chất lượng sản phẩm.

+ CSR_C6: Cam kết đầu tư vào nghiên cứu phát triển và các cải tiến khác.

+ CSR_C7: Trực tiếp tham gia vào việc phân phối sản phẩm đến những người có hoàn cảnh khó khăn.

CSR đối với nhà cung cấp (CSR_S):

+ CSR_S1: Kiểm tra các cơ sở hoạt động của nhà cung cấp có đảm bảo các vấn đề về an toàn, sức khoẻ và môi trường.

+ CSR_S2: Chính sách đảm bảo tính đạo đức trong thu mua nguyên liệu.

+ CSR_S3: Chính sách thanh toán nguyên liệu theo giá thị trường cạnh tranh từ nhà cung cấp.

+ CSR_S4: Chính sách hạn chế sử dụng lao động trẻ em và các hành vi vi phạm nhân quyền tại các cơ sở hoạt động của nhà cung cấp.

+ CSR_S5: Chính sách về công khai các hoạt động thực hiện TNXH và các báo cáo bền vững khác từ nhà cung cấp.

CSR hướng về người lao động (CSR_L):

+ CSR_L1: Chính sách bình đẳng cơ hội.

+ CSR_L2: Chính sách ngăn chặn các hành vi kỳ thị và phân biệt đối xử liên quan đến giới tính, tình trạng hôn nhân, mang thai.

+ CSR_L3: Chính sách ngăn chặn các hành vi quấy rối tình dục.

+ CSR_L4: Chính sách ngăn chặn các hành vi phân biệt đối xử đối với người khuyết tật.

+ CSR_L5: Chính sách khuyến khích sự tham gia của phụ nữ và các nhóm thiểu số trong ban lãnh đạo DN.

+ CSR_L6: Chính sách tiền lương, thưởng.

+ CSR_L7: Chính sách hạn chế hành vi ép buộc người lao động làm việc quá giờ quy định.

+ CSR_L8: Chính sách đào tạo và phát triển.

+ CSR_L9: Các cơ hội phát triển dành riêng cho phụ nữ và người dân tộc thiểu số.

+ CSR_L10: Chính sách bổ nhiệm phụ nữ và người dân tộc thiểu số.

+ CSR_L11: Quyền tham gia các tổ chức công đoàn và được giải quyết khiếu nại.

+ CSR_L12: Chính sách đảm bảo sức khoẻ và an toàn người lao động.

+ CSR_L13: Chính sách khuyến khích người lao động tham gia vào các quyết sách của DN.

3.2.2. Đo lường hiệu quả hoạt động (OP)

Như đã trình bày ở Mục 2.1, OP của công ty bao gồm hiệu quả tài chính (FOP) và hiệu quả phi tài chính (NFOP).

Hầu hết, các nghiên cứu về mối quan hệ giữa CSR và FOP đo lường hiệu quả tài chính (FOP) thông qua các chỉ số, sau đây (Copeland Thomas, Koller, & Murrin, 1994; McGuire et al., 1988; Mishra & Suar, 2010; Singh & Misra, 2021; Smith et al., 2007):

Theo Hoque (2004) và Mishra and Suar (2010), hiệu quả phi tài chính của DN (NFOP) là biến tiềm ẩn được đo lường dựa trên thang Likert, với 5 mức độ: 1=”Rất kém”; 2 = “Kém”; 3 = “Trung bình”; 4 = “Khá tốt”; 5 = “Tốt”. NFOP được đo lường bởi các biến quan sát, sau đây:

+ NFOP_1: Tốc độ tăng trưởng doanh số.

+ NFOP_1: Thị phần.

+ NFOP_3: Lợi nhuận từ hoạt động kinh doanh.

+ NFOP_4: Quan hệ công sở.

+ NFOP_5: Dòng tiền từ hoạt động kinh doanh.

+ NFOP_6: Tỷ suất đầu tư.

+ NFOP_7: Nghiên cứu và phát triển sản phẩm (R&D).

+ NFOP_8: Phát triển thị trường.

+ NFOP_9: Các chương trình tiết kiệm chi phí.

+ NFOP_10: Phát triển nhân sự.

+ NFOP_11: An toàn và sức khỏe người lao động.

3.2.3. Đo lường các biến kiểm soát (CTROL)

Nhiều nghiên cứu cho thấy rằng, trong mối quan hệ giữa CSR và OP thì quy mô DN, hình thức sở hữu, tuổi DN, đặc điểm ngành nghề, tính chất niêm yết là những biến kiểm soát trong mô hình (Fombrun & Shanley, 1990; Galbreath & Shum, 2012; D. D. Lee, Faff, & Langfield-Smith, 2009; Liao, 2016; Mishra & Suar, 2010; Orlitzky, Siegel, & Waldman, 2011; Robins & Wiersema, 1995; Saeidi, Sofian, Saeidi, Saeidi, & Saaeidi, 2015; Singh & Misra, 2021).

Theo các nghiên cứu này, các biến kiểm soát trên được đo lường như sau:

ROA = Lợi nhuận/Tổng tài sản;

ROE = Lợi nhuận/Vốn chủ sở hữu

Quy mô DN (Size) thường đo lường thông qua chỉ tiêu tổng doanh thu, tổng số lao động hoặc tổng tài sản DN.

Tuổi DN (AGE) thường đo lường thông qua thời gian hoạt động DN.

Hình thức sở hữu DN thường đo lường thông qua biến giả (D) có giá trị bằng 1, nếu DN thuộc DN nhà nước; có giá trị bằng 0, nếu DN tư nhân.

Tính chất niêm yết DN thường đo lường thông qua biến giả (D) có giá trị bằng 1, nếu DN niêm yết; có giá trị bằng 0, nếu DN chưa niêm yết.

Đặc điểm ngành nghề thường đo lường thông qua biến giả (D) có giá trị bằng 1, nếu DN thuộc ngành X, ngược lại có giá trị bằng 0 nếu không thuộc ngành X.

- Phương pháp phân tích dữ liệu

Để kiểm tra mối quan hệ giữa CSR và OP, hầu hết các nhà nghiên cứu trước đây tiến hành các kiểm định như: độ tin cậy thang đo bằng hệ số Cronbach’s Alpha; phân tích nhân tố (EFA); phân tích nhân tố khẳng định (CFA) và phân tích hồi quy.

Đối với phương pháp hồi quy, có rất nhiều phương pháp được các nhà nghiên cứu trước đây thực hiện. Chẳng hạn, Singh and Misra (2021) và Mishra and Suar (2010) đã áp dụng phương pháp hồi quy OLS thông thường. Một số nghiên cứu áp dụng phương pháp hồi quy dữ liệu bảng, theo mô hình tác động cố định (FEM) hoặc ngẫu nhiên (REM). Một số ít nghiên cứu lại sử dụng phương pháp ước lượng GMM, để khắc phục vấn đề nội sinh trong mô hình. Gần đây, các nghiên cứu hướng về việc sử dụng mô hình phương trình cấu trúc tuyến tính (SEM) để kiểm tra tác động của việc thực hiện CSR và OP (Rowley & Berman, 2000). Theo Rowley and Berman (2000), lập luận rằng phương pháp hồi quy theo mô hình cấu trúc tuyến tính (SEM) có thể đưa ra cái nhìn sâu sắc về mối quan hệ phức tạp giữa CSR và OP.

- Kết luận và hàm ý nghiên cứu trong tương lai

Trên cơ sở lý thuyết các bên liên quan, bài viết đã tổng quan tài liệu nghiên cứu trước đây về mối quan hệ giữa CSR và OP. Qua đó, đề xuất mô hình nghiên cứu, đo lường các biến và các phương pháp phân tích dữ liệu được đề xuất. Những hàm ý được đề xuất từ kết quả nghiên cứu, đối với các nghiên cứu trong tương lai, đó là:

Thứ nhất, các nhà nghiên cứu cần phải xây dựng cơ sở lý thuyết vững chắc và các giả định để giải thích mối quan hệ giữa CSR và OP, trong từng bối cảnh cụ thể.

Thứ hai, các nhà nghiên cứu cần thiết kế quy trình xây dựng bảng câu hỏi, nhằm đo lường TNXH (CSR) hướng về các bên liên quan. Đồng thời, lựa chọn các biến số đo lường OP, cũng như các biến kiểm soát trong mô hình sao cho phù hợp với bối cảnh thực tế nghiên cứu.

Thứ ba, trên cơ sở dữ liệu thu thập được, các nhà nghiên cứu cần cân nhắc lựa chọn các phương pháp phân tích dữ liệu, sao cho có thể đưa ra cái nhìn sâu sắc về mối quan hệ phức tạp giữa CSR và OP.

Hy vọng, bài viết này sẽ là tài liệu tham khảo để các nhà nghiên cứu, các học viên cao học và nghiên cứu sinh có cái nhìn tổng quan hơn về mối quan hệ giữa CSR và OP trên cơ sở lý thuyết các bên liên quan.

Tài liệu tham khảo

Abu Bakar, A. S., & Ameer, R. (2011). Readability of corporate social responsibility communication in Malaysia. Corporate Social Responsibility and Environmental Management, 18(1), 50-60.

Ahmed, N. U., Montagno, R. V., & Firenze, R. J. (1998). Organizational performance and environmental consciousness: an empirical study. Management Decision.

Arlow, P., & Gannon, M. J. (1982). Social responsiveness, corporate structure, and economic performance. Academy of management review, 7(2), 235-241.

Aupperle, K. E., Carroll, A. B., & Hatfield, J. D. (1985). An empirical examination of the relationship between corporate social responsibility and profitability. Academy of Management journal, 28(2), 446-463.

Basuony, M. A., Elseidi, R. I., & Mohamed, E. K. (2014). The impact of corporate social responsibility on firm performance: Evidence form a MENA country. Corporate Ownership & Control, 12(1-9), 761-774.

Black, B. S., & Khanna, V. S. (2007). Can corporate governance reforms increase firm market values? Event study evidence from India. Journal of Empirical Legal Studies, 4(4), 749-796.

Brine, M., Brown, R., & Hackett, G. (2007). Corporate social responsibility and financial performance in the Australian context. Economic Round-up(Autumn 2007), 47-58.

Carroll, A. B. (1979). A three-dimensional conceptual model of corporate performance. Academy of management review, 4(4), 497-505.

Chapple, W., & Moon, J. (2005). Corporate social responsibility (CSR) in Asia: A seven-country study of CSR web site reporting. Business & society, 44(4), 415-441.

Chaudhary, R. (2020). Corporate social responsibility and employee performance: a study among indian business executives. The International Journal of Human Resource Management, 31(21), 2761-2784.

Clarkson, M. E. (1995). A stakeholder framework for analyzing and evaluating corporate social performance. Academy of management review, 20(1), 92-117.

Coles, J. W., McWilliams, V. B., & Sen, N. (2001). An examination of the relationship of governance mechanisms to performance. Journal of management, 27(1), 23-50.

Coombes, P., & Watson, M. (2000). Three surveys on corporate governance. The McKinsey Quarterly, 74.

Copeland Thomas, E., Koller, T., & Murrin, J. (1994). Valuation: measuring and managing the value of companies. Wiley frontiers in finance.

Crisóstomo, V. L., de Souza Freire, F., & De Vasconcellos, F. C. (2011). Corporate social responsibility, firm value and financial performance in Brazil. Social Responsibility Journal.

Dann, J. (2009). Business Ethical Integral to Corporate Strategy, Says Stanford’s Malhotra. In.

Davidson III, W. N., & Worrel, D. L. (1988). The impact of announcements of corporate illegalities on shareholder returns. Academy of Management journal, 31(1), 195-200.

Donaldson, T., & Preston, L. E. (1995). The stakeholder theory of the corporation: Concepts, evidence, and implications. Academy of management review, 20(1), 65-91.

Farooq, O., Payaud, M., Merunka, D., & Valette-Florence, P. (2014). The impact of corporate social responsibility on organizational commitment: Exploring multiple mediation mechanisms. Journal of business ethics, 125(4), 563-580.

Fombrun, C., & Shanley, M. (1990). What’s in a name? Reputation building and corporate strategy. Academy of Management journal, 33(2), 233-258.

Freeman, R. (1984). ‘ Strategic management: A stakeholder approach’. Boston. Pitman.

Galbreath, J., & Shum, P. (2012). Do customer satisfaction and reputation mediate the CSR–FP link? Evidence from Australia. Australian journal of management, 37(2), 211-229.

Garvin, T., McGee, T. K., Smoyer-Tomic, K. E., & Aubynn, E. A. (2009). Community–company relations in gold mining in Ghana. Journal of environmental management, 90(1), 571-586.

Gil, M. A., Jiménez, J. B., & Lorente, J. C. (2001). An analysis of environmental management, organizational context and performance of Spanish hotels. Omega, 29(6), 457-471.

González, V. M., & González, F. (2011). Firm size and capital structure: Evidence using dynamic panel data. Applied Economics, 44(36), 4745-4754.

Gray, R., Kouhy, R., & Lavers, S. (1995). Corporate social and environmental reporting. Accounting, Auditing & Accountability Journal.

Griffin, J. J., & Mahon, J. F. (1997). The corporate social performance and corporate financial performance debate: Twenty-five years of incomparable research. Business & society, 36(1), 5-31.

Holme, L., & Watts, R. (1999). Making Good Business Sense (The World Council for Sustainable Development, Geneva). cited in Van Beurden, P. & Gössling, 407-424.

Hoque, Z. (2004). A contingency model of the association between strategy, environmental uncertainty and performance measurement: impact on organizational performance. International business review, 13(4), 485-502.

Jin, K. G., & Drozdenko, R. G. (2010). Relationships among perceived organizational core values, corporate social responsibility, ethics, and organizational performance outcomes: An empirical study of information technology professionals. Journal of business ethics, 92(3), 341-359.

Kempf, A., & Osthoff, P. (2007). The effect of socially responsible investing on portfolio performance. European Financial Management, 13(5), 908-922.

Kim, Y. (2014). Strategic communication of corporate social responsibility (CSR): Effects of stated motives and corporate reputation on stakeholder responses. Public Relations Review, 40(5), 838-840.

Klassen, R. D., & McLaughlin, C. P. (1996). The impact of environmental management on firm performance. Management science, 42(8), 1199-1214.

Lee, D. D., Faff, R. W., & Langfield-Smith, K. (2009). Revisiting the vexing question: does superior corporate social performance lead to improved financial performance? Australian journal of management, 34(1), 21-49.

Lee, E. M., Park, S.-Y., & Lee, H. J. (2013). Employee perception of CSR activities: Its antecedents and consequences. Journal of business research, 66(10), 1716-1724.

Leff, E. (2004).