Doanh

nghiệp tư nhân (DNTN) là doanh nghiệp (DN) do một cá nhân làm chủ và tự chịu

trách nhiệm bằng toàn bộ tài sản của mình về mọi hoạt động của DN (Điều 141

Luật DN). DNTN hoàn toàn chủ động trong việc quyết định các vấn đề liên quan

đến hoạt động kinh doanh của DN. Chế độ trách nhiệm vô hạn của chủ DNTN tạo sự

tin tưởng cho đối tác, khách hàng và giúp cho DN ít chịu sự ràng buộc chặt chẽ

bởi pháp luật như các loại hình DN khác. Các DNTN luôn luôn phải tiết giảm chi

phí đầu vào đến mức thấp nhất, tinh gọn bộ máy quản lý gọn nhẹ nhất nhưng phải

làm sao đạt hiệu quả sản xuất kinh doanh (SXKD) tốt nhất. Có như vậy, các DN

này mới có thể trụ vững và phát triển trong điều kiện khó khăn hơn nhiều so với

khối DN Nhà nước. Trong giai đoạn 2006 – 2010, khu vực DNTN chiếm khoảng 28%

tổng đầu tư nhưng lại tạo ra tới 46% GDP. Khu vực kinh tế tư nhân hiện nay đóng

góp đến hơn 2/3 GDP, 3/4 giá trị sản xuất công nghiệp và 100% việc làm mới cho

nền kinh tế…. Hiện nay, DNTN ngày càng được mở rộng về cả số lượng và quy mô,

tính đến nay có khoảng trên 800.000 DN.

Kết

quả đó có được, thì hệ thống kế toán (HTKT) cũng đóng góp một phần lớn. Nhưng

thực trạng HTKT áp dụng trong DNTN còn nhiều tồn tại và nó tác động không nhỏ

đến tình hình tài chính của DN. Hiện nay, chuẩn mực kế toán quốc tế (IAS) đã

ban hành chuẩn mực báo cáo tài chính (BCTC) quốc tế (IFRS) cho doanh nghiệp vừa

và nhỏ (DNVVN) (áp dụng cho khối DNTN). Bên cạnh đó, một số quốc gia Châu á đã

có nhiều tiến bộ và đã ban hành tiêu chuẩn bắt buộc về kế toán đối với các

DNTN, từ đó kế toán tại khối DN này bắt buộc phải làm theo nhằm cung cấp thông

tin cho hoạt động quản trị DN tốt và vì lợi ích của DN đó cũng như thu hút nhà

đầu tư nước ngoài trong việc sáp nhập, mua lại và phát triển các dự án khác…

Quy trình này hiện nay ở Việt Nam như thế nào? HTKT tại DNTN cần thay đổi và

tiến bộ ra sao?… Tại Việt Nam, kế toán nói chung và kế toán tại các DNTN nói

riêng cũng đang phát triển và thay đổi lớn. Kế toán viên đã và đang áp dụng các

chuẩn mực, chế độ kế toán … vào công việc hàng ngày. Tuy nhiên, việc áp dụng và

xử lý vào công việc kế toán có liên quan đạt được hiệu quả như thế nào? Bài

viết này bàn luận về thực trạng HTKT tại DNTN, những yếu tố chính cần điều

chỉnh, bổ sung đối với HTKT trong các DNTN ở Việt Nam.

HTKT

là một cấu phần đặc biệt của hệ thống quản lý tại DN, nhằm thu thập, xử lý và cung

cấp thông tin liên quan đến kết quả hoạt động SXKD của DN. HTKT bao gồm: Hệ

thống giấy tờ chứng từ chuẩn của DN, hệ thống tài khoản kế toán sử dụng, hệ

thống định khoản các nghiệp vụ kinh tế phát sinh, hệ thống sổ kế toán, hệ thống

BCTC, báo cáo quản trị của DN, hệ thống báo cáo thuế GTGT và quyết toán thuế

thu nhập DN, quy chế tài chính của DN, nội quy và trách nhiệm của người làm kế

toán, định mức chi phí cho từng kỳ kế toán, bảng định mức chi phí và phân tích

điểm hoà vốn và áp dụng phương pháp kiểm soát chặt chẽ tài chính của DN…

HTKT

có tác động lớn đến DNTN. HTKT cung cấp thông tin cho cả đối tượng bên trong

(hội đồng quản trị, ban giám đốc, các phòng ban) và đối tượng bên ngoài DN

(ngân hàng, nhà đầu tư, cơ quan quản lý Nhà nước…). HTKT ảnh hưởng đến cả các

chỉ tiêu tài chính và chỉ tiêu phi tài chính tại DN, đồng thời có tác động trực

tiếp đến kết quả SXKD tại DN. Vì vậy, tại các DNTN, để có thể quản lý tốt hệ

thống tài chính, hoàn thiện hệ thống chứng từ, sổ sách, BCTC, quyết toán thuế

theo đúng quy định hiện hành và thu hút thêm khách hàng, nhà đầu tư… cần phải

thiết kế và xây dựng HTKT hoàn chỉnh.

Mỗi

DNTN, tùy thuộc vào loại hình kinh doanh, quy mô DN sẽ tổ chức HTKT riêng, phù

hợp. HTKT được xây dựng phụ thuộc vào năng lực của từng cá nhân liên quan đến

công việc kế toán. Nếu nhân viên kế toán có trình độ chuyên môn cao thì sẽ có

sự kiệm nhiệm nhiều mảng trong HTKT của DN và ngược lại. Hiện nay, một số DNTN

đã và đang xây dựng hệ thống kê toán khá đầy đủ, tổ chức theo dõi riêng từng

mảng kế toán lương, kế toán hàng tồn kho, kế toán công nợ, kế toán Thuế… Nhưng

toàn bộ công việc được thực hiện bởi một đến hai kế toán dưới chỉ đạo và theo

yêu cầu của giám đốc. Do đó xảy ra tình trạng kiêm nhiệm, chồng chéo công việc

và gây ra những hậu quả không tốt như không ai chịu trách nhiệm chính với nội

dung đó, tư tưởng ỷ lại… ảnh hưởng đến việc cung cấp thông tin của kế toán nói

riêng và kết quả kinh doanh của DN nói chung. Bên cạnh đó, nhiều DNTN có quy mô

lớn hơn, loại hình kinh doanh đa dạng hơn thì HTKT đã có sự tách bạch giữa các

bộ phận kế toán và ít có sự kiêm nhiệm giữa các bộ phận hơn, mỗi bộ phận chỉ

chịu trách nhiệm riêng trong giới hạn yêu cầu …

Tuy

nhiên, khi thực hiện mỗi DNTN gặp phải không ít những vướng mắc, khó khăn. Đa

số các DNTN chưa có được HTKT hoàn chỉnh và điều này đã ảnh hưởng đến tình hình

tài chính của các DN này. Những khó khăn mà các DNTN đang gặp phải, rất cần

phải có những giải pháp tháo gỡ nhằm giúp các DN này hoàn chỉnh HTKT đáp ứng

nhu cầu phát triển và mở rộng DN. Các giải pháp nhằm hoàn thiện HTKT tại DNTN

đó là:

Đối

với cơ quan quản lý Nhà nước: Cần có những điều chỉnh sớm đề thay đổi kế toán

Thiết

lập một nhóm các kế toán chuẩn để thảo luận về các vấn đề, xây dựng các tiêu

chuẩn kế toán và chia sẻ kinh nghiệm về việc áp dụng Chuẩn mực kế toán, chế độ

kế toán, BCTC … góp phần vào sự phát triển và nâng cao chất lượng kế toán.

Các

đơn vị tham gia quản trị và hỗ trợ DNVVN cần xây dựng kế hoạch, dự án có liên

quan đến việc tư vấn cho kế toán vận dụng đầy đủ, triệt để các chuẩn mực, chế

độ kế toán, hỗ trợ tài chính khi tư vấn cho khối DN này. Bên cạnh đó, cần triển

khai hệ thống công nghệ thông tin hỗ trợ nhanh nhất và chính xác nhất.

Cần

ban hành chuẩn mực BCTC cho khối DNTN. Chuẩn mực này được áp dụng nhằm thay thế

cho chuẩn mực cũ để các BCTC chuẩn được lập và trình bày theo đúng mục đích

chung của các đơn vị và phù hợp với quy định chung.

Xây

dựng một hệ thống bài tập thực hành kế toán đầy đủ áp dụng thí điểm DNTN thuộc

một lĩnh vực kinh tế nào đó như nuôi trồng thủy sản hay sản xuất thức ăn chăn

nuôi…

Hoàn

thiện hơn nữa chuẩn mực kế toán Việt Nam và phổ biến rộng rãi đến chuyên viên

kế toán tại các DNTN.

Đối

với DN

Chủ

DN cần xây dựng kế hoạch và rà soát lại nhân sự của phòng kế toán. Xây dựng quy

trình tuyển dụng, sắp xếp nhân sự kế toán đúng trình độ chuyên môn, phù hợp với

công việc được giao. Hơn nữa, cần tránh tình trạng để người nhà, người thân

quen không có trình độ chuyên môn làm kế toán.

Chủ

DN cần thường xuyên theo sát, kiểm tra công việc của kế toán cũng như chia sẻ,

trao đổi với kế toán để tìm ra những biện pháp mới để hoàn chỉnh HTKT nhằm đáp

ứng nhu cầu phát triển của DN.

Chủ

DN tạo điều kiện về thời gian, chi phí …để kế toán thường xuyên đựơc học tập

các lớp học bổ trợ có liên quan đến công việc kế toán như: Chuẩn hóa các thủ

tục chứng từ chi tiêu trong quản trị tài chính – Thuế theo pháp luật thuế và

pháp luật chuyên ngành; hàng loạt các sai phạm trong quản lý chi phí SXKD theo

chính sách thuế thu nhập DN mới nhất bị các cơ quan thanh kiểm tra xử phạt; cập

nhật chính sách thuế mới, phần mềm hỗ trợ thuế, phần mềm kế toán…

Đối

với người làm kế toán

Mỗi

cán bộ kế toán cần hoàn thiện hơn nữa trình độ chuyên môn, kinh nghiệm làm việc

và khả năng ngoại ngữ. Để có được điều này, người làm kế toán trước hết phải yêu

thích công việc của mình, có tâm với công việc được giao, bên cạnh đó người làm

kế toán phải miệt mài, hăng say lao động, học hỏi, mạnh dạn trao đổi với đồng

nghiệp, bạn bè, biết lắng nghe và vận dụng linh hoạt vào công việc của mình.

Người làm kế toán cần ghi nhớ đức tính trung thực, cẩn thận, tỷ mỷ… Trình độ

ngoại ngữ có tác động rất lớn tới công việc kế toán tại các DN có hoạt động

kinh doanh xuất nhập khẩu và các DN có phát sinh nghiệp vụ với công ty nước

ngoài. Vì vậy, người làm kế toán phải nâng cao trình độ ngoại ngữ nhằm phục vụ

cho nhu cầu công việc. Đối với người mới vào nghề, cần học hỏi và thực hành

từng phần hành kế toán đơn lẻ trước, sau khi thành thạo thì chuyển sang các

phần hành tiếp theo, cần có thời gian để trải nghiệm công việc được giao.

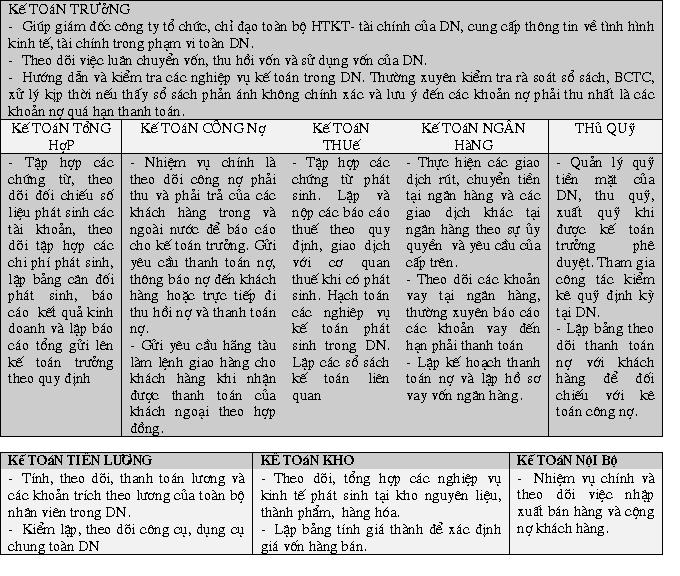

Bộ

máy kế toán trong HTKT

Bộ

máy kế toán đóng vai trò rất quan trọng trong HTKT của DN, bộ máy kế toán hoạt

động hiệu quả không chỉ có ảnh hưởng trực tiếp tới nhu cầu sử dụng thông tin

của đối tượng bên trong và bên ngoài DN mà còn ảnh hưởng đến hiệu quả tài

chính, kết quả kinh doanh của DN. Xây dựng bộ máy kế toán trong DNTN có thể

được khái quát như bảng 1, trang 16.

Xây

dựng HTKT hoàn chỉnh trong DNTN hiện đang còn gặp những khó khăn riêng. Do vậy,

cần có sự hỗ trợ của các cơ quan quản lý Nhà nước cũng như sự nỗ lực, thay đổi

của bản thân DN nói chung và bộ máy kế toán nói riêng. HTKT tác động lớn tới

tình hình tài chính cũng như hiệu quả kinh doanh của DN.

Bảng

1: BỘ MÁY KẾ TOÁN TRONG DOANH NGHIỆP TƯ NHÂN

Tài liệu tham khảo

1, Luật DN Việt Nam

2,

Satinder Bhatia – “Private company accounting drivers in Asia”

3,

bacninh.gov.vn; business.gov.vn;

vaaco.com.vn

4,

census.gov/econ/smallbus.htm

5,

fasb.org/draft/index.shtml

6,

cica.ca/privateenterprises/site-utilities/item39844.pdf ….

Th.s Nguyễn Văn Thụ, Th.s Tô Thị Thu Trang

Khoa Kế toán – ĐH Lao động Xã hội