{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 210, Tháng 3/2021 của PGS.TS. Trần Mạnh Dũng – Đại học Kinh tế Quốc Dân) và Ths. NCS. Nguyễn Thị Hoài Thu – Trường Đại học Kinh tế và Quản trị Kinh doanh, Đại học Thái Nguyên}

Nghiên cứu này được thực hiện, nhằm xem xét và phân tích tính hữu hiệu của hệ thống thông tin kế toán (HTTTKT) trong các doanh nghiệp dệt may Việt Nam. Nghiên cứu đã đề xuất tiêu chí đo lường tính hữu hiệu của HTTTKT, trong các doanh nghiệp nói chung và trong các doanh nghiệp dệt may Việt Nam nói riêng. Tác giả sử dụng phương pháp nghiên cứu hỗn hợp, kết hợp giữa phương pháp nghiên cứu định tính và định lượng. Kết quả nghiên cứu đã đưa ra bốn thành phần đo lường tính hữu hiệu của HTTTKT; đó là chất lượng HTTTKT, chất lượng thông tin kế toán do HTTTKT tạo ra, những ảnh hưởng tích cực đối với cá nhân và tổ chức.

Nghiên cứu này được thực hiện, nhằm xem xét và phân tích tính hữu hiệu của hệ thống thông tin kế toán (HTTTKT) trong các doanh nghiệp dệt may Việt Nam. Nghiên cứu đã đề xuất tiêu chí đo lường tính hữu hiệu của HTTTKT, trong các doanh nghiệp nói chung và trong các doanh nghiệp dệt may Việt Nam nói riêng. Tác giả sử dụng phương pháp nghiên cứu hỗn hợp, kết hợp giữa phương pháp nghiên cứu định tính và định lượng. Kết quả nghiên cứu đã đưa ra bốn thành phần đo lường tính hữu hiệu của HTTTKT; đó là chất lượng HTTTKT, chất lượng thông tin kế toán do HTTTKT tạo ra, những ảnh hưởng tích cực đối với cá nhân và tổ chức.

Từ khóa: Hệ thống thông tin kế toán, tính hữu hiệu, doanh nghiệp dệt may Việt Nam.

Abstract

This main purpose of study is to consider and analyze the effectiveness of accounting information system (AIS) in the textile and garment firms in Vietnam. The study has proposed the criteria of the effectiveness of AIS in the textile and garment firms in Vietnam. We employ mixed research methodology, combining qualititive and quantitative research approaches. The results showed four components to measure the effectiveness of AIS, including the quality of AIS, the quality of accounting information, positive individual impact and organization impact.

Key words: Accounting information system, the effectiveness, the textile and garment enterprise in Vietnam.

1. Giới thiệu

Hệ thống thông tin kế toán là một bộ phận quan trọng của hệ thống thông tin (HTTT), việc đánh giá tính hữu hiệu của HTTTKT dựa trên việc đánh giá tính hữu hiệu của HTTT. Tính hữu hiệu là một khái niệm luôn hiện hữu trong các lý thuyết về HTTT. Đánh giá HTTT hữu hiệu là việc đo lường và phân tích sự hài lòng của người sử dụng hệ thống được thúc đẩy, dựa trên yêu cầu của nhà quản lý nhằm cải thiện HTTT (Bailey và Pearson, 1983). Các nghiên cứu trước đều cho rằng, một hệ thống hữu hiệu là một hệ thống mà người sử dụng hài lòng về tổng thể hệ thống, về phần cứng và phần mềm của hệ thống, về thông tin mà hệ thống cung cấp hay chính là nhận thức của người sử dụng về mức độ mà hệ thống đáp ứng được yêu cầu của người sử dụng. Trong bối cảnh HTTTKT, sự hài lòng của người sử dụng đối với HTTTKT là thang đo các khía cạnh xã hội của hệ thống gồm cả thông tin đầu ra của hệ thống và quy trình sản xuất đầu ra. Tính hữu hiệu của HTTTKT cũng cần phải đặt trong bối cảnh tổ chức. Tính hữu hiệu của HTTTKT được đánh giá không chỉ theo khía cạnh mục đích của hệ thống, mà còn phải được đánh giá phụ thuộc vào những các yếu tố của tổ chức. Trong nghiên cứu này, tính hữu hiệu của HTTTKT là sự hài lòng của người sử dụng về HTTTKT, về chất lượng thông tin mà HTTTKT cung cấp và về những lợi ích mà HTTTKT mang lại cho cá nhân người sử dụng và cho tổ chức.

Chất lượng HTTTKT: Chất lượng hệ thống là khả năng mà hệ thống có thể cung cấp các đặc tính theo yêu cầu của người sử dụng (Sacer và Oluic, 2013). Việc đo lường chất lượng hệ thống được tiếp cận theo nhiều chiều khác nhau, như: hữu hình, vô hình, kỹ thuật, vận hành (Ifinedo và Nahar, 2006). Cách tiếp cận để đo lường chất lượng thông tin phổ biến, nhất là thông qua nhận thức của người sử dụng hệ thống. Ives và cộng sự (1983) cho rằng, quan điểm của người sử dụng hệ thống phản ảnh chất lượng và hiệu quả hoạt động của hệ thống thực tại. Một hệ thống có chất lượng tốt được phản ánh bởi một hệ thống có độ tin cậy cao, dựa trên nhận thức của người sử dụng. DeLone và McLean (2003) đã đo lường chất lượng hệ thống dựa theo tính dễ sử dụng, chức năng, độ tin cậy, tính linh hoạt, chất lượng dữ liệu, tính di động, tính tích hợp và tầm quan trọng. Ifinedo và Nahar (2006) đo lường chất lượng hệ thống theo tính linh hoạt của hệ thống, tính dễ sử dụng và dễ học hỏi, tính chính xác của dữ liệu, độ tin cậy, tính năng tốt và đáp ứng yêu cầu của người sử dụng.

Chất lượng thông tin: Sự hài lòng của người sử dụng về thông tin mà HTTTKT cung cấp là mức độ tin tưởng của người sử dụng về hệ thống, sẽ đáp ứng được yêu cầu về thông tin của họ (Ives và cộng sự, 1983). HTTTKT cung cấp thông tin hỗ trợ ra quyết định, giúp người sử dụng ra quyết định chính xác và biện minh phù hợp cho các vấn đề đã ra quyết định (Medina và cộng sự, 2014). Vì vậy, chất lượng thông tin chính là khả năng đáp ứng yêu cầu và kỳ vọng của người sử dụng. Các nhà nghiên cứu đã đo lường chất lượng thông tin của HTTTKT gồm tính chính xác, kịp thời, dễ hiểu, đầy đủ, tin cậy, phù hợp và nhất quán (Dehghanzade và cộng sự, 2011; Ismail, 2009; DeLone và McLean, 2003…).

Ảnh hưởng của HTTTKT đến cá nhân và tổ chức: Những ảnh hưởng hay lợi ích mà HTTTKT mang lại cho tổ chức và cá nhân người sử dụng, có thể là lợi ích tài chính hoặc phi tài chính. Tuy nhiên, lợi ích của việc đầu tư công nghệ thì thường khó đo lường về mặt tài chính. Bên cạnh đó, lợi ích phi tài chính lại có thể nhận thấy bởi sự cải tiến về quy trình làm việc, nâng cao năng suất, giảm thiểu chi phí (Myers và cộng sự, 1997). Về mặt kỹ thuật, HTTTKT đóng vai trò là hệ thống hỗ trợ cho người ra quyết định thực hiện các hoạt động lập kế hoạch và kiểm soát cho tổ chức của họ (Kharuddin và cộng sự, 2010). HTTTKT không chỉ được thiết kế và vận hành để thực hiện các chức năng kế toán (Belfo và Trigo, 2013; Pierre và cộng sự), mà còn được sử dụng để quản lý hiệu quả các hoạt động kinh doanh của tổ chức. Việc sử dụng công nghệ trong công việc kế toán giúp tạo ra nhanh chóng các thông tin liên quan đến kế toán, hỗ trợ quan trọng cho quá trình hoạt động kinh doanh (Sacer và Oluic, 2013; Mitchell và cộng sự, 2000).

2. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp hỗn hợp, phương pháp nghiên cứu định tính kết hợp với phương pháp nghiên cứu định lượng.

Nhóm tác giả tiến hành tổng hợp các nghiên cứu trước có liên quan đến chủ đề nghiên cứu, nhằm xác định các tiêu chí đo lường tính hữu hiệu của HTTTKT. Sau đó, tiến hành phỏng vấn sâu doanh nghiệp và chuyên gia để hoàn chỉnh phiếu khảo sát. Nhóm tác giả đã gửi 825 phiếu khảo sát đến các đối tượng nhà quản lý, kế toán trưởng, kế toán viên thuộc các doanh nghiệp dệt may Việt Nam. Kết quả thu được 433 phiếu khảo sát, trong đó 33 phiếu không đạt yêu cầu (phiếu thiếu thông tin trả lời, phiếu trả lời không phù hợp,…). Do vậy, số phiếu khảo sát còn lại được sử dụng cho nghiên cứu chính thức.

Nghiên cứu đo lường tính hữu hiệu của HTTTKT trong doanh nghiệp dựa theo nghiên cứu của DeLone và McLean (1992) và Gable và cộng sự (2003), gồm: chất lượng hệ thống, chất lượng thông tin, ảnh hưởng cá nhân và ảnh hưởng tổ chức.

“Tính hữu hiệu của HTTTKT” được đo lường bởi bốn khía cạnh, thông qua thang đo Likert 7 mức độ: Từ 1 Hoàn toàn không đồng ý đến 7 Hoàn toàn đồng ý. Tác giả tổng hợp kết quả khảo sát, kết hợp việc xử lý dữ liệu với sự hỗ trợ của SPSS 26 để kiểm định độ tin cậy của số liệu, phân tích nhân tố khám phá (EFA). Từ đó, tác giả xác định các tiêu chí đo lường tính hữu hiệu của HTTTKT trong doanh nghiệp dệt may Việt Nam.

Câu hỏi nghiên cứu: Những tiêu chí nào đánh giá tính hữu hiệu của HTTTKT trong doanh nghiệp dệt may Việt Nam?

Thang đo tính hữu hiệu của HTTTKT:

Tính hữu hiệu của HTTTKT là sự hài lòng của người sử dụng về chất lượng của HTTTKT, về chất lượng thông tin mà HTTTKT cung cấp và về những lợi ích mà HTTTKT mang lại cho cá nhân người sử dụng và cho tổ chức. Dựa vào nghiên cứu của DeLone và McLean (1992) và Gable và cộng sự (2003), tác giả đề xuất các chỉ báo đo lường tính hữu hiệu của HTTTKT: Người sử dụng hài lòng với chất lượng của HTTTKT; Chất lượng thông tin kế toán do HTTTKT cung cấp; Những lợi ích mà HTTTKT mang lại cho họ và với những lợi ích mà HTTTKT mang lại cho tổ chức của họ.

Bên cạnh đó, các khía cạnh của tính hữu hiệu của HTTTKT được tác giả tham khảo theo các thành phần trong mô hình hệ thống thông tin thành công của DeLone và McLean (1992) và Gable và cộng sự (2003), cụ thể như sau: Chất lượng HTTTKT gồm 11 chỉ báo (thang đo/thuộc tính); Chất lượng thông tin kế toán gồm 7 chỉ báo; Ảnh hưởng cá nhân gồm 5 chỉ báo; Ảnh hưởng tổ chức gồm 8 chỉ báo.

3. Kết quả nghiên cứu

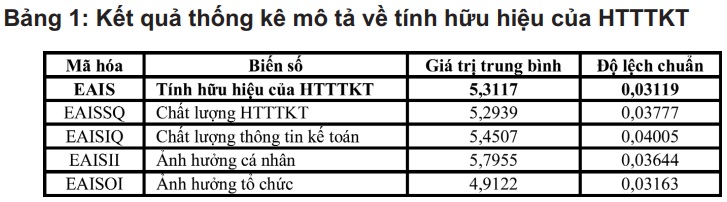

* Kết quả phỏng vấn và điều tra đánh giá của nhà quản lý, kế toán viên, kế toán trưởng và cán bộ công nghệ thông tin về tính hữu hiệu của HTTTKT tại các doanh nghiệp dệt may Việt Nam được thể hiện qua Bảng 1, cụ thể như sau:

Kết quả thống kê mô tả cho thấy, nhận thức của người sử dụng về đặc điểm chất lượng HTTTKT là một hệ thống dễ sử dụng, dễ học hỏi, có giao diện và  chức năng dễ sử dụng, có đầy đủ tính năng cần thiết cho công việc. Đặc biệt, khi doanh nghiệp sử dụng HTTTKT sẽ làm giảm áp lực về chi phí giấy tờ, các báo cáo kế toán cần thiết được kế toán được gửi cho nhà quản lý một cách nhanh chóng mà không cần phải in ra bản cứng. Bên cạnh đó, các thông tin kế toán do HTTTKT cung cấp dễ hiểu, cần thiết, hữu ích, có độ tin câỵ cao, kịp thời và đầy đủ theo yêu cầu người sử dụng thông tin. Tuy nhiên, chất lượng thông tin kế toán do HTTTKT cung cấp chưa đạt được mức đánh giá cao nhất, có nghĩa là vẫn chưa đáp ứng hoàn toàn mong muốn của người sử dụng thông tin kế toán.

chức năng dễ sử dụng, có đầy đủ tính năng cần thiết cho công việc. Đặc biệt, khi doanh nghiệp sử dụng HTTTKT sẽ làm giảm áp lực về chi phí giấy tờ, các báo cáo kế toán cần thiết được kế toán được gửi cho nhà quản lý một cách nhanh chóng mà không cần phải in ra bản cứng. Bên cạnh đó, các thông tin kế toán do HTTTKT cung cấp dễ hiểu, cần thiết, hữu ích, có độ tin câỵ cao, kịp thời và đầy đủ theo yêu cầu người sử dụng thông tin. Tuy nhiên, chất lượng thông tin kế toán do HTTTKT cung cấp chưa đạt được mức đánh giá cao nhất, có nghĩa là vẫn chưa đáp ứng hoàn toàn mong muốn của người sử dụng thông tin kế toán.

Những lợi ích mà HTTTKT mang lại cho cá nhân người sử dụng đều được đánh giá cao. Kết quả khảo sát thể hiện sự hài lòng của kế toán viên – người sử dụng trực tiếp HTTTKT và nhà quản lý – người sử dụng gián tiếp HTTTKT đối với HTTTKT. Họ nhận thấy, HTTTKT giúp tăng năng suất và nâng cao hiệu quả công việc của họ. Nhờ có HTTTKT mà những quyết định có liên quan được nhà quản lý, kế toán trưởng đưa ra nhanh chóng và hiệu quả, từ đó nâng cao nhận thức của họ về mối quan hệ giữa thông tin và công việc. Khi khối lượng công việc kế toán ngày càng tăng thì HTTTKT đóng một phần vai trò trong việc quản lý tốt công việc kế toán trong doanh nghiệp. Tuy nhiên, những lợi ích mà HTTTKT mang lại cho doanh nghiệp chưa đáp ứng hoàn toàn kỳ vọng của doanh nghiệp, kết quả đặt ra những yêu cầu cần cải thiện HTTTKT để phát huy tối đa những lợi ích mà hệ thống mang lại cho doanh nghiệp.

* Kết quả kiểm định độ tin cậy của thang đo được thông qua hệ số Cronbach’s Alpha. Trong lần chạy đầu tiên, tất cả các biến nghiên cứu đều đạt hệ số Cronbach’s Alpha lớn hơn 0,6, đạt yêu cầu về mặt thống kê. Tuy nhiên, một số biến nghiên cứu sẽ đạt hệ số Cronbach’s Alpha lớn hơn nếu một số chỉ báo được loại bớt. Nhóm tác giả đã tiến hành loại bớt 4 chỉ báo trong tổng số 31 chỉ báo. Bảng 2, trang 11 phản ánh độ tin cậy của các thang đo phản ánh tính hữu hiệu của HTTTKT.

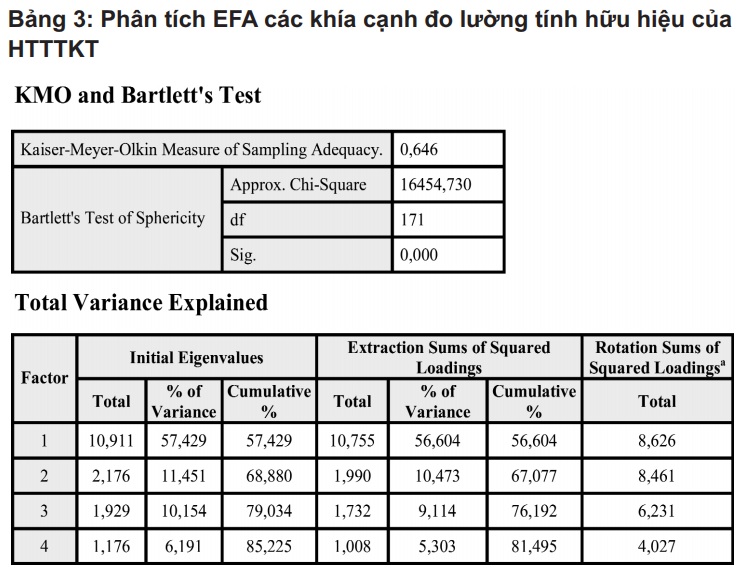

* Phân tích nhân tố khám phá (EFA): Đây là phương pháp quan trọng đánh giá giá trị hội tụ và giá trị khác biệt. Mặt khác, đây là phương pháp quan trọng được sử dụng với mục đích thu gọn các tham số ước lượng.

Để đánh giá tính thích hợp của mô hình EFA, tác giả sử dụng kiểm định KMO. Nếu KMO thỏa mãn điều kiện 0,5 ≤ KMO ≤ 1, phương pháp phân tích nhân tố khám phá sẽ có độ tin cậy và tính phù hợp. Theo kết quả thu được từ phần mềm SPSS 26, đối với phân tích nhân tố khám phá biến “Tính hữu hiệu của HTTTKT”: Chỉ số KMO = 0,646 (Bảng 3, trang 11).

Đi đôi với kiểm định KMO thì kiểm định Barlett (1937) được sử dụng để đánh giá các biến quan sát có tương quan với nhau, trong một thang đo. Theo kết quả tính toán đối với tính hữu hiệu của HTTTKT, kết quả kiểm định Bartlett’s là 16454,730 với mức ý nghĩa Sig. = 0,000 < 0,05, bác bỏ giả thuyết Ho: Các biến quan sát không có tương quan với nhau trong tổng thể và các biến quan sát có tương quan tuyến tính với nhân tố đại diện.

Đối với các biến phản ánh tính hữu hiệu của HTTTKT, có thêm 08 biến bị loại bỏ theo gợi ý của phân tích nhân tố khám phá. Như vậy, đối với các biến đo lường tính hữu hiệu của HTTTKT, mô hình nghiên cứu đề xuất là rất phù hợp. Theo đó, tính hữu hiệu HTTTKT được đo lường thông qua 04 khía cạnh: Chất lượng HTTTKT (06 chỉ báo: dễ sử dụng, dễ học hỏi, đáp ứng yêu cầu công việc, có tốc độ xử lý nhanh, cải thiện quá trình ra quyết định và tiết kiệm chi phí giấy tờ), chất lượng thông tin kế toán (05 chỉ báo: thông tin do HTTTKT cung cấp là cần thiết, hữu ích, kịp thời, có độ tin cậy và có định dạng theo yêu cầu), ảnh hưởng tổ chức (05 chỉ báo: HTTTKT hiệu quả về chi phí) và ảnh hưởng cá nhân (03 chỉ báo: HTTTKT nâng cao nhận thức của người sử dụng về mối liên hệ giữa thông tin và công việc, nâng cao hiệu quả công việc của người sử dụng, giúp người sử dụng đưa ra quyết định hiệu quả).

4. Kết luận

Tính hữu hiệu của HTTTKT trong nghiên cứu này dựa trên quan điểm sự hài lòng của người sử dụng hệ thống, hay nhận thức về khả năng hệ thống đáp ứng yêu cầu của người sử dụng. Tuy nhiên, nếu chỉ sử dụng thước đo sự hài lòng của người sử dụng thì không phản ánh chính xác tính hữu hiệu của HTTTKT. Kết quả nghiên cứu đã đề xuất một cách toàn diện về tính hữu hiệu của HTTTKT là sự hài lòng của người sử dụng về chất lượng của HTTTKT, về chất lượng thông tin mà HTTTKT cung cấp và về những lợi ích mà HTTTKT mang lại cho cá nhân người sử dụng, cho doanh nghiệp nói chung và doanh nghiệp dệt may Việt Nam nói riêng.

Tài liệu tham khảo

1. Bailey, J. E. & Pearson, S. W (1983), ‘Development of a Tool for Measuring and Analyzing Computer User Satisfaction’, Management Science, 29(5), 530-545.

2. Sacer, I. M. & Oluic, A. (2013), ‘Information Technology and Accounting Information Systems’ Quality on Croatian Middle and Large Companies’, Journal of Information and Organizational Sciences, 37(2), 117-126.

3. Ifinedo, P. & Nahar, N. (2006), ‘Quality, Impact and Success of ERP Systems: A Study Involving some Firms in the Nordic-Baltic Region’, Journal of Information Technology Impact, 6(1), 19-46.

4. Ives, B., Olson, M. H. & Baroudi, J. J. (1983), ‘The measurement of user information satisfaction’, Magazine Communications of the ACM, 26(10), 785-793.

5. DeLone, W. H. & McLean, E. R (2003), ‘The DeLone and McLean model of information systems success: A ten-year update’, Journal of Management Information Systems, 19(4), 9-30.

6. Medina, J. M., Jiménez, K. M. A. & Asbrego, D. (2014), ‘Training in Accounting Information Systems for Users’ Satisfaction and Decision Making’, International Journal of Business and Social Science, 5(7), 134-144.

7. Dehghanzade, H., Moradi, M. A. & Raghibi, M. (2011), ‘A Survey of Human Factors’ Impacts on the Effectiveness of Accounting Information Systems’, International Journal of Business Administration, 2(4), 166-174.

8. Ismail, N. A. (2009), ‘Factors Influencing AIS effectiveness among Manufacturing SMEs: Evidence from Malaysia’, The Electronic Journal on Information Systems in Developing Countries, 38, 1-19.

9. Myers, B. L., Kappelman, L. A. & Prubutok, V. R. (1997), ‘A Comprehensive Model for Assessing the Quality and Productivity of the Information Systems Function: Toward a Theory for Information System Assessment’, Information Resources Management Journal, 10(1), 6-25.

10. Kharuddin, S., Ashhari, Z. M. & Nassir, A. M. (2010), ‘Information System and Firms’ Performance: The Case of Malaysian Small Medium Enterprise’, International Business Research, 3(4), 28-35.

11. Belfo, F. & Trigo, A. (2013), ‘Accounting Information System: Tradition and Future Direction’, Procedia Technology, 9, 536-546.

12. Gable, G. G., Sedera, D. & Chan, T. (2003), ‘Enterise Systems Success: A Measurement Model’, Twenty-Fourth International Conference on Information System, Seattle, USA, 576-591.