{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 210, Tháng 3/2021 của TS. Lê Đình Trực và TS. Lê Đoàn Minh Đức – Khoa Kế toán, Trường Đại học Kinh tế TP.HCM}

Việt Nam đang tiến hành quá trình chuyển đổi báo cáo tài chính (BCTC) theo chuẩn mực báo cáo tài chính quốc tế (IFRS) trong xu thế hòa nhập toàn cầu. Nhằm nghiên cứu những thay đổi chủ yếu ảnh hưởng đến việc thu thập, đánh giá, phân tích thông tin tài chính của người sử dụng khi BCTC chuyển đổi sang IFRS, chúng tôi đi sâu vào nghiên cứu những điểm thay đổi cơ bản khi BCTC chuyển đổi sang IFRS.

Từ khóa: Báo cáo tài chính, IFRS, phân tích báo cáo tài chính

Abstract

Vietnam is implementing the process of converting financial statements to international financial reporting standards (IFRS) in the trend of global integration. The objective of the paper is to identify the major changes affecting the collection, evaluation and analysis of financial information when the financial statements shall be converted to IFRS. We research insight into the fundamental changes when the financial statements are converted to IFRS.

Keywords: Financial statements, IFRS, analysis of financial statements.

1. Giới thiệu

Việt Nam đang trong quá trình hòa hợp BCTC với IFRS, trong xu thế hội nhập quốc tế. Việc áp dụng IFRS vào lập và trình bày BCTC sẽ mang lại nhiều lợi ích, đồng thời sẽ có những thách thức, khó khăn nhất định.

IFRS do Ủy ban Chuẩn mực Kế toán Quốc tế (IASB) ban hành, đã nhanh chóng được áp dụng rộng rãi trên thế giới. Việc áp dụng IFRS sẽ mang lại lợi ích to lớn như làm tăng tính tin cậy, minh bạch và tính dễ so sánh thông tin, giảm chi phí huy động vốn. IFRS cũng giúp các doanh nghiệp và thị trường hoạt động hiệu quả hơn, nhờ có một chuẩn mực thống nhất trên phạm vi toàn cầu và có thể áp dụng cho các nền kinh tế phát triển và mới nổi. Thời gian gần đây, có nhiều nghiên cứu về chủ đề này ở nhiều hướng tiếp cận khác nhau như: Lợi ích của IFRS; Thuận lợi và khó khăn khi Việt Nam chuyển đổi BCTC theo IFRS; Khả năng và phương hướng áp dụng IFRS; So sánh những điểm tương đồng và khác biệt giữa BCTC Việt Nam và IFRS,…

Tuy nhiên, vẫn chưa có nhiều nghiên cứu chuyên sâu về phân tích BCTC trong quá trình chuyển đổi và sau quá trình chuyển đổi sang IFRS. Với câu hỏi nghiên cứu, liệu rằng BCTC khi chuyển đổi sang IFRS thì có những thay đổi chủ yếu gì ảnh hưởng đến thu thập số liệu, đánh giá, phân tích của người sử dụng thông tin, chúng tôi đi sâu vào nghiên cứu những điểm nhấn cơ bản khi BCTC chuyển đổi sang IFRS nhằm đáp ứng mục tiêu nâng cao kết quả phân tích BCTC đáng tin cậy và hữu ích cho người sử dụng thông tin.

2. Phương pháp nghiên cứu

Bài viết sử dụng phương pháp nghiên cứu định tính thông qua các tài liệu về kế toán đáng tin cậy liên quan đến chủ đề nghiên cứu để nhận diện xu hướng chuyển đổi BCTC theo IFRS, những điểm khác biệt chủ yếu giữa BCTC được lập theo chuẩn mực kế toán Việt Nam hiện hành với BCTC lập theo IFRS. Do vậy, dưới góc nhìn của người phân tích BCTC, những điểm khác biệt này liệu có tạo nên sự thay đổi hoặc điểm nhấn đối với phân tích BCTC trong quá trình chuyển đổi và sau quá trình chuyển đổi sang IFRS hay không, từ đó mang lại kết quả phân tích hợp lý và đáng tin cậy cho người sử dụng thông tin.

3. Báo cáo tài chính

BCTC phản ánh tổng quát thông tin về tình hình tài chính của doanh nghiệp thông qua các khoản mục được tổng hợp từ các nghiệp vụ kinh tế, tài chính phát sinh (Chuẩn mực Kế toán Việt Nam – VAS số 01) và cung cấp thông tin tài chính hữu ích cho các bên liên quan như cổ đông, nhà đầu tư, người cho vay, cơ quan Nhà nước. Thông tin trình bày trên BCTC là kết quả của quá trình: (i) Ghi nhận các nghiệp vụ kinh tế phát sinh; (ii) Giải thích về các hoạt động kinh doanh, tình hình tài chính bằng hình thức báo cáo và (iii) Công bố các thông tin tài chính, phi tài chính, lựa chọn các chính sách kế toán và các ước tính kế toán bằng bảng cân đối kế toán, báo cáo kết quả hoạt động kinh, báo cáo lưu chuyển tiền tệ, thuyết minh báo cáo tài chính và một số báo cáo bổ sung khác.

BCTC bị chi phối bởi các khuôn khổ thể chế (K.R.Subramanyam, 2014) chủ yếu: kế toán dồn tích, ủy quyền báo cáo cho các nhà quản trị, các chuẩn mực báo cáo, kiểm toán độc lập, trách nhiệm pháp lý. Kế toán dồn tích tôn trọng tình hình thực tế kinh doanh thông qua ghi nhận các nghiệp vụ về doanh thu, chi phí tại thời điểm phát sinh, thay vì thời điểm thực thu tiền hay thực chi tiền. Khi thực hiện BCTC, các nhà quản trị được ủy quyền trách nhiệm đối với việc áp dụng các phương pháp kế toán và chủ động lựa chọn các chính sách kế toán, các ước tính kế toán.

Để các ước tính kế toán được tính toán hợp lý và các chính sách kế toán được sử dụng thống nhất theo thời gian hoặc so sánh giữa các công ty với nhau, những chuẩn mực báo cáo gồm nguyên tắc kế toán và kiểm toán được thiết kế như tiêu chuẩn để thực hiện nhằm tăng độ tin cậy của các báo cáo tài chính. Hơn nữa, kiểm toán độc lập với vai trò là bên thứ ba độc lập và đủ năng lực, sẽ làm gia tăng độ tin cậy và tính trung thực hợp lý của BCTC thông qua công việc kiểm toán. Kiểm toán cũng đánh giá mức độ nhất quán và hợp lý của nguyên tắc và quy ước kế toán được sử dụng bởi nhà quản lý. Đồng thời, môi trường pháp lý chặt chẽ cũng có ảnh hưởng đáng kể đến chất lượng của BCTC.

BCTC Việt Nam và IFRS ban đầu được xây dựng, dựa trên nền tảng chuẩn mực kế toán quốc tế (IAS) nên có rất mức độ tương đồng cao, theo một số nghiên cứu gần đây. Bên cạnh đó, BCTC Việt Nam có tùy chỉnh phù hợp với bối cảnh Việt Nam, trong khi IFRS đã có nhiều thay đổi qua thời gian. Do vậy, BCTC Việt Nam và IFRS có nhiều điểm khác biệt cơ bản (Hình 1) như mẫu biểu, cơ sở kế toán, ước tính kế toán và thời điểm hạch toán, nội dung hạch toán một số khoản mục,…

Người sử dụng thông tin tài chính xem BCTC của một đơn vị như là một nguồn dữ liệu quan trọng và đáng tin cậy để cân nhắc ra quyết định. Quyết định hợp lý như thế nào thì tùy thuộc vào nhận thức, am hiểu của họ về đơn vị đang xem xét. Phân tích BCTC là một công cụ khoa học và hữu ích cho người sử dụng thông tin đánh giá được kết quả hoạt động và tình hình tài chính của đơn vị, cần xem xét cả trong quá khứ cũng như dự báo triển vọng trong tương lai.

4. Phân tích BCTC

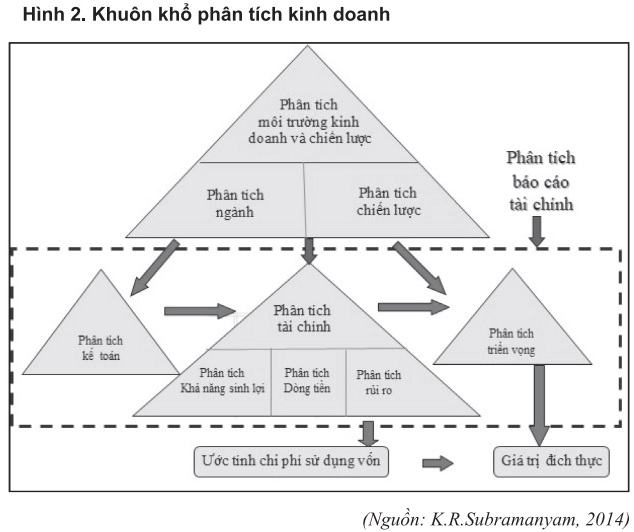

Phân tích kinh doanh đánh giá thông tin sẵn có về tình hình tài chính, năng lực hoạt động, kế hoạch và chiến lược của công ty cũng như môi trường kinh doanh nhằm hỗ trợ cho người sử dụng thông tin củng cố các quyết định kinh doanh. Phân tích BCTC là một bộ phận không thể tách rời của phân tích kinh doanh. Theo quan điểm của chúng tôi, phân tích BCTC theo khuôn khổ của K.R.Subramanyam (2014) là đầy đủ và thích hợp trong hiện tại (Hình 2) cho các đối tượng sử dụng thông tin vận dụng, hỗ trợ cho các quyết định của mình.

Bắt đầu với phân tích môi trường kinh doanh và chiến lược, phân tích ngành là bước đầu tiên thường được thực hiện, bằng cách sử dụng khuôn khổ do Porter đề xuất (1980, 1985) hoặc phân tích chuỗi giá trị. Phân tích ngành đánh giá triển vọng của ngành và mức độ cạnh tranh hiện tại và tiềm năng mà một doanh nghiệp phải đối mặt với nhiều doanh nghiệp khác trong ngành. Bước tiếp theo là phân tích chiến lược nhằm đánh giá các quyết định kinh doanh của doanh nghiệp cũng như sự thành công của họ, trong việc thiết lập lợi thế cạnh tranh như xem xét chiến lược cạnh tranh đối với cơ cấu sản phẩm và cấu trúc chi phí.

Tiếp theo, phân tích kế toán được sử dụng như là một quá trình đánh giá mức độ mà kế toán của một doanh nghiệp phản ánh tình hình thực tế. Tính hữu ích và tính so sánh của thông tin bị ảnh hưởng bởi các sai sót hoặc không nhất quán từ các ước tính kế toán, chính sách kế toán hoặc mức độ đáp ứng cụ thể của các chuẩn mực kế toán đối với từng đơn vị. Do vậy, phân tích kế toán thực hiện nghiên cứu các giao dịch và sự kiện của một đơn vị, xác định những khoản mục có sử dụng các chính sách kế toán và ước tính kế toán, đánh giá tác động của các chính sách kế toán đối với BCTC để giúp nhà phân tích hiểu biết tốt hơn bản chất kinh tế của đơn vị và giúp BCTC dễ phân tích hơn, thông qua những lưu ý hoặc điều chỉnh các thông tin không so sánh được.

Bên cạnh đó, phân tích triển vọng là dự báo về các kết quả trong tương lai như thu nhập và dòng tiền. Phân tích triển vọng dựa trên phân tích kế toán, phân tích tài chính, môi trường kinh doanh và phân tích chiến lược.

Hơn nữa, phân tích BCTC là một bộ phận thiết yếu không thể tách rời trong phân tích hoạt động kinh doanh. Phân tích chiến lược và môi trường kinh doanh của công ty, phân tích triển vọng cần phải thực hiện gắn liền với phân tích BCTC. Phân tích tài chính sử dụng các BCTC để phân tích tình hình tài chính và hoạt động của doanh nghiệp để phản ánh xu hướng của doanh thu, chi phí, lợi nhuận thuần, dòng tiền, tỷ lệ hoàn vốn đầu tư trong quá khứ,… Đồng thời, phân tích BCTC cũng đánh giá hoạt động tài chính trong tương lai. Phân tích BCTC dựa trên các tiêu chuẩn là thước đo thống kê kinh nghiệm, kết quả quá khứ của doanh nghiệp và các tiêu chuẩn của ngành. Phân tích BCTC được tiến hành (Bộ môn Kế toán quản trị – Phân tích kinh doanh, Khoa Kế toán, Trường Đại học Kinh tế TP.HCM, 2015) theo các phương pháp sau:

(i) Phân tích theo chiều ngang, tính số tiền chênh lệch và tỷ lệ % chênh lệch của năm nay so với năm trước, để chỉ rõ quy mô biến động, tỷ lệ chênh lệch, tốc độ biến động;

(i) Phân tích theo chiều ngang, tính số tiền chênh lệch và tỷ lệ % chênh lệch của năm nay so với năm trước, để chỉ rõ quy mô biến động, tỷ lệ chênh lệch, tốc độ biến động;

(ii) Phân tích xu hướng tính toán tỷ lệ chênh lệch được tính cho nhiều năm, để vẽ nên một xu hướng biến động đáng tin cậy của một khoản mục nào đó;

(iii) Phân tích theo chiều dọc, ước lượng tỷ lệ %, nhằm chỉ ra mối quan hệ ý nghĩa của các bộ phận khác nhau so với tổng số trong một báo cáo;

(iv) Phân tích chỉ số tính toán các mối quan hệ có ý nghĩa giữa hai thành phần của một BCTC, để đánh giá khả năng thanh toán ngắn hạn nhằm đo lường khả năng đối phó với những nghĩa vụ trả nợ ngắn hạn của doanh nghiệp; Đánh giá khả năng thanh toán dài hạn gắn với khả năng phát triển bền vững qua nhiều năm; Đánh giá hiệu quả của việc sử dụng tài sản; Đánh giá khả năng sinh lợi của tài sản, vốn chủ sở hữu, lợi nhuận mỗi cổ phiếu; Đánh giá năng lực của dòng tiền, nhằm dự đoán kết quả hoạt động trên cơ sở năng lực sản xuất thực tế và kế hoạch; Ước tính các chỉ số kiểm tra thị trường cung cấp thông tin cho các nhà đầu tư xem xét lợi nhuận và rủi ro tiềm tàng liên quan đến việc nắm giữ cổ phiếu.

Như đã nêu trên, BCTC Việt Nam và IFRS bên cạnh nhiều điểm tương đồng thì còn nhiều điểm khác biệt cần chuyển đổi trong tương lai gần. Quá trình chuyển đổi cần nhiều thời gian, để phù hợp với bối cảnh Việt Nam và quốc tế. Vấn đề này làm cho BCTC sẽ thay đổi nhất định, trong quá trình chuyển đổi và sau khi chuyển đổi theo IFRS. Do vậy, người sử dụng thông tin khi phân tích BCTC của các đơn vị cần nhận thức rõ những thay đổi của BCTC chuyển đổi IFRS, để kết quả phân tích đáng tin cậy phục vụ cho quyết định của mình.

5. Một số điểm khác biệt chủ yếu giữa BCTC Việt Nam và IFRS liên quan đến phân tích BCTC

5.1. Cơ sở kế toán

BCTC hiện đang sử dụng cơ sở kế toán dựa trên quy tắc (rules-based accounting). Các quy tắc quy định cụ thể về xử lý, phân tích các nghiệp vụ kinh tế phát sinh và trình bày BCTC. Các quy tắc có sẵn tạo điều kiện thuận lợi trong ghi chép, tính toán và trình bày BCTC, cũng như giải quyết các tranh chấp, xung đột liên quan đến đánh giá về BCTC giữa bên cung cấp thông tin và bên xác nhận thông tin, người sử dụng thông tin. Các quy tắc mang đến tính thống nhất, dễ hiểu để tăng cường tính tuân thủ, tính so sánh của thông tin được trình bày và công bố trên BCTC.

Tuy nhiên, ở góc nhìn khác, tính linh hoạt của thông tin bị giảm sút bởi vì các đối tượng tham gia trong trình bày và công bố BCTC như nhà quản lý, kế toán viên, kiểm toán viên lại gặp nhiều hạn chế trong đưa ra nhận định, đánh giá phù hợp với từng đặc điểm của đơn vị. Đặc biệt, khi có những nghiệp vụ kinh tế mới phát sinh từ thực tiễn mà chưa có quy tắc hướng dẫn thì tính chính xác, kịp thời của thông tin bị giảm sút do phải chờ sự điều chỉnh, cập nhật các quy tắc.

IFRS sử dụng kế toán dựa trên nguyên tắc (principles-based-accounting) như là một cơ sở khái niệm và các xét đoán để phân tích, ước tính và trình bày BCTC. Nguyên tắc gồm tập hợp các mục tiêu cơ bản được thiết lập, để đảm bảo cho BCTC trung thực và hợp lý. Nguyên tắc đưa ra các hướng dẫn mang tính tổng quát có thể được áp dụng cho nhiều tình huống khác nhau. Từ đó, IFRS có tính linh hoạt, hỗ trợ người hành nghề đưa ra nhận định, đánh giá và giải quyết trong nhiều tình huống cụ thể. Mặt khác, sự thiếu hụt các hướng dẫn cụ thể có thể dẫn đến sự không thống nhất trong nhận thức, hiểu biết và cách thực hiện nên có thể làm cho thông tin không phù hợp và giảm độ tin cậy, khó khăn trong so sánh thông tin giữa các đơn vị cùng ngành.

BCTC Việt Nam chuyển đổi sang IFRS thì người phân tích BCTC cần nhấn mạnh một số điểm quan trọng như phân tích tính so sánh của thông tin. IAS/IFRS đề cao tính linh hoạt, xét đoán thông tin phù hợp với đặc điểm đơn vị kế toán. Tuy nhiên, các xét đoán có thể phù hợp với tình hình, đặc điểm của đơn vị trong từng năm và có thể được xét đoán và ước tính khác nhau qua các năm, do sự thay đổi từ môi trường bên trong hoặc bên ngoài đơn vị. Từ đó, có thể làm suy giảm tính so sánh của thông tin kế toán trong chính đơn vị trong 1 năm hoặc qua nhiều năm và giữa các đơn vị cùng ngành với nhau. Vì vậy, cần tập trung phân tích kế toán để đánh giá tính so sánh của thông tin trong 1 năm, qua các năm phân tích và giữa các đơn vị cùng ngành, lưu ý hoặc điều chỉnh sự khác biệt của thông tin qua các năm phân tích, để có những đánh giá phù hợp.

5.2. Ước tính kế toán

Hiện tại, BCTC Việt Nam sử dụng giá gốc là cơ sở đo lường chủ yếu (Võ Văn Nhị và Lê Hoàng Phúc, 2011) trong ước tính hàng tồn kho, tài sản cố định, bất động sản đầu tư. Giá gốc mang lại sự thống nhất trong áp dụng chính sách kế toán nhưng còn có mặt hạn chế là chưa đánh giá kịp thời so với giá trị trường. IFRS ngày càng hướng tới đo lường các đối tượng kế toán này, dựa trên cơ sở giá trị hợp lý.

Phân tích BCTC lưu ý tính so sánh của thông tin, do thay đổi phương pháp tính ước tính từ giá gốc sang giá trị hợp lý một số đối tượng kế toán nêu trên. Do vậy, khi phân tích theo chiều ngang hoặc phân tích xu hướng, cần lưu ý và điều chỉnh sự khác biệt này, đồng thời thu thập, xem xét cách đo lường của từng đơn vị cùng ngành đang phân tích, để đánh giá tính thống nhất của dữ liệu thu thập. Kết quả phân tích các khoản mục hàng tồn kho, tài sản cố định, bất động sản đầu tư sẽ phản ánh gần gũi hơn với giá thị trường, từ đó phục vụ cho việc ra quyết định phù hợp. Kết quả dự báo BCTC trong phân tích triển vọng, theo đó cũng thu hẹp khoảng cách với tình hình thực tế.

Bên cạnh đó, khi phân tích chỉ số, người phân tích cần lưu ý thay đổi trong đánh giá khả năng hoạt động như: Số vòng quay hàng tồn kho (Giá vốn / Hàng tồn kho bình quân), số ngày dự trữ hàng tồn kho (Số ngày trong 1 năm / Vòng quay hàng tồn kho), số vòng quay tài sản (Doanh thu thuần / Tài sản bình quân) hay đánh giá khả năng sinh lời của tài sản (ROA = Lợi nhuận trước thuế / Tài sản bình quân).

Một vấn đề quan trọng nữa là các xét đoán của nhà quản lý. Hiện nay, việc trình bày và công bố BCTC Việt Nam chủ yếu dựa vào quy tắc đã ban hành, bởi cơ quan Nhà nước có thẩm quyền. IFRS cho phép sử dụng xét đoán và ước tính nhiều hơn so với BCTC Việt Nam, dẫn đến IFRS yêu cầu công bố thông tin chi tiết về các khoản mục có sử dụng xét đoán và ước tính.

Phân tích BCTC tập trung phân tích kế toán, để đánh giá tính nhất quán thông tin trong 1 năm và tính so sánh thông tin qua nhiều năm phân tích. So sánh xét đoán sử dụng giữa các đơn vị cùng ngành đang phân tích. Khi phân tích triển vọng, người phân tích cũng cần thu thập nhiều xét đoán thể hiện trong kế hoạch kinh doanh của đơn vị.

5.3. Thời điểm hạch toán, lập báo cáo

Các ước tính kế toán về lập dự phòng giảm giá hàng tồn kho, giảm giá chứng khoán, các điều chỉnh lãi/lỗ tương ứng phần của nhà đầu tư trong các công ty liên kết và các sự kiện phát sinh sau niên độ cần phải điều chỉnh vào BCTC hiện hành. BCTC Việt Nam hiện tại chỉ điều chỉnh các ước tính này trong báo cáo cuối niên độ mà không điều chỉnh vào báo cáo giữa niên độ. Bên cạnh đó, BCTC hợp nhất chỉ bắt buộc công bố vào cuối năm, trong khi công bố giữa niên độ chỉ mang tính khuyến khích. Khi xem xét chuyển đổi BCTC theo IFRS, IFRS yêu cầu phải điều chỉnh các ước tính nêu trên vào cả BCTC giữa niên độ và cuối niên độ. Đồng thời, BCTC hợp nhất cũng phải trình bày và công bố cho thời điểm giữa niên độ cũng như cuối niên độ.

Ngoài ra, các khoản giảm giá trị tài sản không yêu cầu ghi nhận các sự kiện này nếu chưa bán hoặc thanh lý tài sản theo chuẩn mực kế toán hiện tại. Trong khi IFRS quy định đối với tài sản cố định hữu hình, vô hình hay tài sản tài chính khi có khoản giảm giá trị tài sản phát sinh (do tài sản bị hư hỏng, do tiến bộ của kỹ thuật,…) thì phải được ghi nhận ngay vào BCTC kỳ đó.

Phân tích BCTC lưu ý tính so sánh của thông tin, đối với các ước tính kế toán được ghi nhận trên BCTC. Ngoài ra, cũng lưu ý một số hệ số liên quan tài sản cố định như khả năng sinh lời của tài sản (ROA = Lợi nhuận trước thuế/Tài sản bình quân); Đánh giá khả năng hoạt động thông qua chỉ tiêu số vòng quay của tổng tài sản (Doanh thu thuần/tài sản bình quân).

5.4. Mẫu biểu

BCTC Việt Nam sử dụng mẫu biểu thống nhất cho các doanh nghiệp sản xuất kinh doanh. Đối chiếu với IFRS, không có quy định về mẫu biểu thống nhất (Võ Văn Nhị và Lê Hoàng Phúc, 2011). Riêng về báo cáo biến động vốn chủ sở hữu, BCTC Việt Nam hiện đang được trình bày biến động vốn chủ sở hữu trong thuyết minh BCTC mà không tách riêng một báo cáo độc lập như IFRS. Do vậy, khi phân tích BCTC trên nền tảng IFRS, nhà phân tích cần linh hoạt trong khai thác dữ liệu từ các nguồn dữ liệu tin cậy.

6. Kết luận

Quá trình chuyển đổi BCTC theo IFRS đang được tiến hành thuận lợi. Bên cạnh lợi ích dài hạn từ việc công bố BCTC trên nền tảng IFRS, doanh nghiệp cũng gặp một số khó khăn nhất định trong thời gian chuyển đổi và thời gian đầu áp dụng IFRS. Có một số khác biệt cơ bản giữa BCTC Việt Nam và IFRS cần được chuyển đổi, làm cho thông tin tài chính sụt giảm tính so sánh và ảnh hưởng nhất định đến nhiều chỉ số tài chính của đơn vị, trong thời gian trước và thời kỳ đầu sau chuyển đổi. Từ đó, phân tích BCTC cần linh hoạt trong khai thác dữ liệu, phân tích chuyên sâu về kế toán và lưu ý một số kỹ thuật phân tích tài chính theo chiều ngang, chiều dọc; phân tích xu thế cũng như phân tích triển vọng.

Tài liệu tham khảo

1. Bộ môn Kế toán quản trị – Phân tích kinh doanh, Khoa Kế toán, Trường Đại học Kinh tế TP.Hồ Chí Minh, 2015. Phân tích hoạt động kinh doanh. NXB Kinh tế TP.HCM, 2015.

2. Bộ Tài chính, 2002. Chuẩn mực Kế toán Việt Nam số 01, ban hành và công bố theo Quyết định số 165/2002/QĐ-BTC, ngày 31/12/2002.

3. Võ Văn Nhị và Lê Hoàng Phúc, 2011. Sự hoà hợp giữa Chuẩn mực Kế toán Việt Nam và Chuẩn mực Kế toán quốc tế – Thực trạng, nguyên nhân và định hướng phát triển. Tạp chí Kiểm toán, số 12/2011.

4. K.R.Subramanyam, 2014. Financial Statement Analysis (11th Edition). Mc Graw-Hill Irwin, 2014.

5. PWC, 2018. Similarities and Differences, A comparison of International Financial Reporting Standards (IFRS) and Vietnamese GAAP.

6. Truy cập tại https://www.pwc.com/ vn/en/publications/vietnam-publications/ifrs-vas.html