{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 208 + 209, Tháng 1+2/2021 của TS. Phạm Quốc Thuần – Trường Đại học Kinh tế – Luật, Đại học Quốc gia TP.HCM và Nguyễn Thị Kim Thanh – HVCH Trường Đại học Thủ Dầu Một}.

Nghiên cứu này hướng đến việc đo lường mức độ thực hiện của kiểm soát nội bộ (KSNB) trong điều kiện hướng đến tự chủ tài chính (TCTC) và xem xét tác động của TCTC đối với mức độ thực hiện KSNB, trong các đơn vị sự nghiệp công lập tỉnh Bình Dương. Kết quả nghiên cứu cho thấy, có sự khác biệt có ý nghĩa thống kê về mức độ thực hiện KSNB của các đơn vị sự nghiệp công lập đã TCTC so với các đơn vị chưa TCTC.

Từ khóa: Kiểm soát nội bộ, TCTC, đơn vị sự nghiệp công lập.

Abstract:

This research aims to assess the internal control application in terms of financial autonomy and to examine the impact of financial autonomy on the internal control application at public sector entities in Binh Duong Province. The findings show that there is a statistically significant difference among the internal control application between the financial autonomy public sector entities and the public sector entities that have not realized the financial autonomy.

Keywords: Internal control, financial autonomy, public sector entities.

1. Giới thiệu

Lakis and Giriunas (2012) cho rằng, một trong những giải pháp thiết yếu cho việc kiểm soát hoạt động kinh doanh của các doanh nghiệp chính là việc tạo ra một hệ thống KSNB hữu hiệu – một hệ thống được thiết lập trong những điều kiện kinh tế hiện tại nhằm cung cấp các điều kiện cho việc đạt được các lợi thế cạnh tranh so với các doanh nghiệp khác. Như vậy, có thể thấy rằng, KSNB đóng một vai trò thiết yếu giúp gia tăng lợi thế cạnh tranh và gia tăng hiệu quả hoạt động của các tổ chức, đơn vị.

Sở Văn hóa Thể thao và Du lịch tỉnh Bình Dương (SVHTT&DL BD) là cơ quan chuyên môn thuộc UBND tỉnh, có chức năng tham mưu, giúp Ủy ban Nhân dân tỉnh thực hiện quản lý Nhà nước về văn hóa, thể thao, du lịch và quảng cáo ở địa phương theo quy định của pháp luật; các dịch vụ công thuộc lĩnh vực quản lý của Sở và thực hiện một số nhiệm vụ, quyền hạn theo phân công hoặc ủy quyền của UBND tỉnh, Chủ tịch UBND tỉnh. Thực hiện theo quy định của Nghị định số 16/2015/NĐ-CP, ngày 14/2/2015 của Chính phủ quy định cơ chế tự chủ của đơn vị sự nghiệp công lập, UBND tỉnh Bình Dương cũng đã giao nhiệm vụ cho SVHTT&DL Bình Dương lập đề án và kế hoạch thực hiện TCTC cho các đơn vị sự nghiệp trực thuộc sự quản lý của Sở. Thực trạng hiện nay cho thấy, các đơn vị sự nghiệp trực thuộc SVHTT&DL Bình Dương đang gặp phải những vấn đề khó khăn về quản lý ngân sách, tài sản tại đơn vị như sổ kế toán chưa đầy đủ; Việc sử dụng tài sản công và các quy trình, quy định về đầu tư xây dựng chưa đúng quy định; Đa phần các đơn vị chưa phân tích những cơ hội và khó khăn khi thực hiện TCTC, dẫn đến việc giảm các nguồn thu ảnh hưởng lớn đến thu nhập của người lao động và hiệu quả hoạt động của đơn vị.

Tất cả các thực trạng trên cho thấy, việc thực hiện KSNB tại các đơn vị sự nghiệp trực thuộc SVHTT&DL Bình Dương còn nhiều hạn chế, chưa đáp ứng được vai trò ngăn ngừa sai phạm trong quy trình xử lý nghiệp vụ.

Xuất phát từ vai trò của KSNB, đặc biệt là đối với các đơn vị thực hiện cơ chế TCTC; thực trạng về vấn đề liên quan đến hạn chế của KSNB trong điều kiện TCTC tại các đơn vị sự nghiệp trực thuộc SVHTT&DL Bình Dương, việc phân tích, so sánh mức độ thực hiện KSNB giữa các đơn vị đã và đang hướng đến TCTC sẽ góp phần nhìn nhận vai trò của KSNB và đề xuất các giải pháp, giúp gia tăng mức độ thực hiện KSNB trong các đơn vị sự nghiệp công lập hiện nay.

Nghiên cứu này hướng đến mục tiêu là đo lường mức độ thực hiện KSNB và xem xét tác động của TCTC đến mức độ thực hiện KSNB. Đối tượng nghiên cứu là mức độ thực hiện KSNB, trong điều kiện hướng đến TCTC. Số lượng mẫu nghiên cứu là 58. Dữ liệu khảo sát được thực hiện từ tháng 8 đến tháng 10/2020. Khách thể nghiên cứu là các đơn vị sự nghiệp công lập đã và đang hướng đến TCTC trực thuộc SVHTT&DL Bình Dương.

2. Cơ sở lý thuyết

2.1. Khái niệm KSNB và các thành phần cấu thành KSNB

Theo Tổ chức Các cơ quan Kiểm toán tối cao (INTOSAI), KSNB là một quá trình tích hợp được thực hiện bởi ban giám đốc và nhân sự của đơn vị, được thiết kế để giải quyết rủi ro và cung cấp sự đảm bảo hợp lý rằng khi theo đuổi sứ mệnh của đơn vị, các mục tiêu chung sau đây sẽ đạt được (Vanstapel, 2004):

Thực hiện các hoạt động có trật tự, đạo đức, tiết kiệm và hiệu quả;

Hoàn thành nghĩa vụ giải trình;

Tuân thủ luật và quy định hiện hành;

Bảo vệ các nguồn tài nguyên chống lại mất mát, lạm dụng và hư hỏng.

Theo INTOSAI, KSNB bao gồm năm thành phần, cụ thể:

Môi trường kiểm soát: Hình thành phong thái riêng của một tổ chức, ảnh hưởng đến ý thức kiểm soát của nhân viên. Nó là nền tảng cho tất cả các thành phần của KSNB, cung cấp kỷ luật và cấu trúc. Các yếu tố của môi trường kiểm soát là:

– Các giá trị đạo đức, giá trị cá nhân và giá trị nghề nghiệp của ban quản lý và nhân viên, bao gồm cả thái độ ủng hộ mọi lúc đối với KSNB trong toàn bộ tổ chức;

– Cam kết về năng lực;

– Phong thái (triết lý và phong cách điều hành của nhà quản lý và điều hành);

– Cơ cấu tổ chức;

– Các chính sách và thông lệ về nguồn nhân lực.

Đánh giá rủi ro: Là quá trình xác định và phân tích các rủi ro đối với việc đạt được các mục tiêu của đơn vị và xác định cách thức ứng xử đối với các rủi ro này. Đánh giá rủi ro bao gồm:

– Xác định rủi ro: liên quan đến các mục tiêu của đơn vị; tính toàn diện; bao gồm rủi ro do các yếu tố bên ngoài và bên trong hoặc cả bên ngoài và bên trong đơn vị và cấp độ hoạt động;

– Đánh giá rủi ro: ước tính mức ý nghĩa của rủi ro; đánh giá khả năng xảy ra rủi ro;

– Đánh giá mức độ chấp nhận rủi ro của tổ chức;

– Cách thức ứng xử với các rủi ro: bốn cách thức ứng xử đối với rủi ro phải được xem xét: chuyển hóa rủi ro, bỏ qua rủi ro, xử lý rủi ro hoặc chấm dứt rủi ro. Trong số này, việc xử lý rủi ro là phù hợp nhất với các hướng dẫn này vì KSNB hiệu quả là cơ chế chính để xử lý rủi ro; các biện pháp kiểm soát thích hợp có thể là phát hiện hoặc phòng ngừa.

Vì các điều kiện liên quan đến chính trị, kinh tế, lĩnh vực kinh doanh, quy định pháp lý và hoạt động luôn thay đổi, nên việc đánh giá rủi ro phải là một quá trình lặp đi lặp lại liên tục. Nó bao hàm việc xác định và phân tích các điều kiện, cơ hội và rủi ro đã thay đổi (chu trình đánh giá rủi ro) và cải tiến từ phía KSNB để giải quyết sự thay đổi của rủi ro.

Hoạt động kiểm soát: Là các chính sách và thủ tục được thiết lập để giải quyết rủi ro và đạt được các mục tiêu của đơn vị. Để có hiệu quả, các hoạt động kiểm soát phải phù hợp, hoạt động nhất quán theo kế hoạch trong suốt thời kỳ và tiết kiệm chi phí, toàn diện, hợp lý và liên quan trực tiếp đến các mục tiêu kiểm soát. Các hoạt động kiểm soát xảy ra trong toàn bộ tổ chức, ở mọi cấp độ và ở mọi chức năng. Chúng bao gồm một loạt các hoạt động kiểm soát phòng ngừa và phát hiện rủi ro đa dạng, chẳng hạn như: Thủ tục ủy quyền và phê duyệt; Tách biệt các nhiệm vụ (ủy quyền, xử lý, ghi chép, xem xét); Kiểm soát quyền truy cập vào các nguồn tài nguyên và hồ sơ; Xác minh; Giải trình; Đánh giá kết quả hoạt động; Các đánh giá về nghiệp vụ, quá trình và hoạt động; Giám sát (phân công, xem xét và phê duyệt, hướng dẫn và đào tạo).

Thông tin và truyền thông: Thông tin và truyền thông là điều kiện thiết yếu để hiện thực hóa tất cả các mục tiêu của KSNB. Điều kiện tiên quyết để có thông tin đáng tin cậy và thích hợp là việc ghi chép nhanh chóng và phân loại đúng các giao dịch và sự kiện. Thông tin thích hợp cần được xác định, nắm bắt và truyền đạt theo một hình thức và thời gian phù hợp, nhằm tạo điều kiện giúp nhân viên thực hiện KSNB và các trách nhiệm khác của họ (thông tin kịp thời đến đúng người).

Giám sát: Hệ thống KSNB cần được giám sát, để đánh giá chất lượng hoạt động của hệ thống theo thời gian. Việc giám sát được thực hiện thông qua các hoạt động thường ngày, đánh giá riêng biệt hoặc kết hợp cả hai.

2.2. Tổng quan các nghiên cứu trước

Nghiên cứu của Reginato, Nonnis, and Pavan (2012)

Một trong những mục tiêu chính của nghiên cứu này là xác định phương pháp đo lường thực hiện KSNB trong các đơn vị công lập, so sánh những điểm tương đồng và khác biệt của các nội dung liên quan đến cấu trúc của KSNB trong các đơn vị công lập và các đơn vị y tế công lập tại Italia. Để thực hiện mục tiêu nghiên cứu của mình, nhóm tác giả đã sử dụng phương pháp nghiên cứu chính yếu là nghiên cứu tình huống được thực hiện trên mẫu nghiên cứu, bao gồm 8 đơn vị công lập tại vùng Sardinian của Italia. Một trong những căn cứ chính yếu được nhóm tác giả sử dụng, để xây dựng thang đo đo lường mức độ thực hiện của KSNB trong các đơn vị công lập là EC Regulation 1260/99; 438/01 của Ủy ban châu Âu và Guidelines for Internal Control Standards for the Public Sector của INTOSAI. Dựa trên các căn cứ trên, thang đo thực hiện KSNB là thang đo bậc hai, bao gồm năm thành phần bậc 1, trong đó thành phần môi trường kiểm soát được đo lường bằng 5 biến quan sát; đánh giá rủi ro được đo lường bằng 4 biến quan sát, hoạt động kiểm soát được đo lường bằng 5 biến quan sát, thông tin truyền thông được đo lường bằng hai biến quan sát và giám sát được đo lường bằng hai biến quan sát.

Nghiên cứu của Thu and Thủy (2019): Nghiên cứu này hướng đến mục tiêu tìm hiểu thực trạng KSNB tại các đơn vị trực thuộc Sở Nội vụ tỉnh Bình Định và đề xuất một số giải pháp, nhằm hoàn thiện hệ thống KSNB tại đơn vị trong quản lý thu chi ngân sách (QLTCNS). Các nội dung khảo sát tập trung vào năm thành phần cấu thành hệ thống KSNB như: Môi trường kiểm soát; Đánh giá rủi ro; Hoạt động kiểm soát; Thông tin và truyền thông; Giám sát. Cụ thể:

– Môi trường kiểm soát: Đơn vị luôn đề cao tính chính trực và các giá trị đạo đức trong QLTCNS; Đơn vị ban hành đầy đủ các quy định nhằm xử lý các hành vi tiêu cực trong việc QLTCNS; Đơn vị luôn chú trọng đến việc xây dựng và phổ biến các quy tắc ứng xử, đạo đức công vụ, đạo đức nghề nghiệp của công chức, viên chức trong QLTCNS; Đơn vị có tiến hành xây dựng và ban hành bộ tiêu chuẩn về kiến thức và kỹ năng cần thiết cho từng nhiệm vụ đối với việc QLTCNS; Công chức, viên chức của đơn vị luôn chấp hành tốt các quy định của Nhà nước về quản lý thu, chi ngân sách.

– Đánh giá rủi ro: Đơn vị luôn chú trọng đến công tác nhận diện và ứng phó với các rủi ro trong QLTCNS ; Các quyết định liên quan đến QLTCNS luôn được thực hiện trên cơ sở tham khảo ý kiến của các phòng chuyên môn nghiệp vụ; Đơn vị thường xuyên hướng dẫn công chức, viên chức trong đơn vị nhận diện và ứng phó với các rủi ro phát sinh trong QLTCNS.

– Hoạt động kiểm soát: Có sự phân chia nhiệm vụ, quyền hạn và trách nhiệm rõ ràng cho các phòng/ban chức năng về các nội dung QLTCNS; Các nghiệp vụ phát sinh đều có chứng từ đầy đủ, đúng quy định và thực hiện theo đúng quy chế chi tiêu nội bộ, quy chế hoạt động tại đơn vị; Định kỳ, đơn vị có tiến hành so sánh, đối chiếu giữa thực hiện với kế hoạch QLTCNS và tìm ra nguyên nhân chênh lệch để kịp thời khắc phục.

– Thông tin và truyền thông: Đơn vị có đầy đủ các phương tiện truyền thông để xử lý, ghi nhận và trình bày các nghiêp vụ QLTCNS tại đơn vị; Đơn vị thực hiện đối chiếu thường xuyên số liệu trên máy và trên chứng từ giấy; Thực hiện bảo mật nghiêm ngặt việc truy cập vào hệ thống máy tính; Đơn vị có sử dụng phần mềm trong giải quyết công việc và hệ thống thông tin kế toán đáp ứng được yêu cầu quản lý hiện tại.

– Về giám sát: Được đo lường bằng hai nội dung, bao gồm: Việc giám sát được thực hiện một cách thường xuyên; Việc giám sát định kỳ cũng như thực hiện các cuộc giám sát đột xuất khi xét thấy cần thiết.

2.3. Nhận xét các nghiên cứu trước và hướng đi của nghiên cứu này

Mặc dù nghiên cứu về đo lường thực hiện KSNB đã có quá trình phát triển lâu dài, tuy nhiên đa phần các nghiên cứu trước đều hướng đến khách thể nghiên cứu là các doanh nghiệp. Nghiên cứu về đo lường mức độ thực hiện KSNB đối với khách thể là các đơn vị công lập, dựa trên nền tảng của INTOSAI chưa nhận được sự quan tâm tương xứng. Tại Việt Nam, Nghị định số 16/2015/NÐ-CP được Chính phủ ban hành ngày 14/2/2015, quy định cơ chế tự chủ của đơn vị sự nghiệp công lập đã đặt ra vai trò quan trọng của KSNB trong tình hình TCTC. Để đảm bảo quản lý các hoạt động nhằm đạt được các mục tiêu đề ra đối với TCTC, các đơn vị sự nghiệp công lập tự chủ và hướng đến TCTC cần phải xây dựng và thiết lập một hệ thống KSNB phù hợp và hoạt động hữu hiệu trong điều kiện TCTC. Trong khi đó, nghiên cứu hướng đến đo lường thực hiện KSNB trong các đơn vị hướng đến TCTC vẫn còn chưa được chú trọng nhiều tại Việt Nam cũng như trong các nghiên cứu quốc tế.

Trên cơ sở phân tích xu hướng và hạn chế của nghiên cứu về KSNB nghiên cứu này hướng đến đo lường thực trạng vận dụng KSNB trong bối cảnh TCTC, từ đó đề xuất các giải pháp nâng cao mức độ vận dụng KSNB hướng đến TCTC góp phần nâng cao hiệu quả hoạt động trong các đơn vị đơn vị sự nghiệp công lập trực thuộc SVHTT&DL Bình Dương.

3. Phương pháp nghiên cứu và thang đo

3.1. Phương pháp nghiên cứu

Nghiên cứu tình huống được thực hiện bằng phỏng vấn các chuyên gia bao gồm các giảng viên am hiểu sâu về KSNB trong các đơn vị TCTC. Các lãnh đạo phòng ban, chuyên viên hiện đảm nhận vị trí quản trị tài chính công tác tại SVHTT&DL Bình Dương. Các đơn vị sự nghiệp công lập trực thuộc SVHTT&DL Bình Dương. Nghiên cứu này hướng đến mục tiêu giúp hoàn thiện thang đo đo lường mức độ thực hiện của KSNB trong điều kiện hướng đến TCTC.

Phương pháp khảo sát với đối tượng là phụ trách kế toán, lãnh đạo đơn vị hoặc trưởng các bộ phận hiện đang công tác tại các đơn vị sự nghiệp công lập trực thuộc SVHTT&DL Bình Dương. Nghiên cứu này hướng đến mục tiêu đánh giá và phân tích mức độ thực hiện của KSNB và so sánh mức độ thực hiện KSNB, giữa các đơn vị đã TCTC và các đơn vị chuẩn bị TCTC.

3.2. Thang đo

Thang đo mức động thực hiện KSNB trong điều kiện TCTC được xây dựng căn cứ trên các thành phần cấu thành KSNB của INTOSAI. Các thang đo từ nghiên cứu trước. Ý kiến của các chuyên gia, cụ thể như Bảng 1.

Bảng 01: Nội dung thang đo mức độ thực hiện KSNB trong điều kiện hướng đến TCTC

4. Kết quả nghiên cứu

4.1. Mô tả mẫu nghiên cứu

Tổng số mẫu thu thập được là 62 mẫu, trong đó có 58 mẫu đạt yêu cầu cho nghiên cứu. Trong số 58 mẫu đạt yêu cầu, số lượng mẫu nhận được từ các đơn vị đã TCTC là 18 mẫu và đơn vị chuẩn bị TCTC là 40 mẫu. Về phân loại đối tượng thu thập dữ liệu, đối tượng là lãnh đạo đơn vị là 15, lãnh đạo phòng ban là 24 và chuyên viên hiện đang phụ trách công việc kế toán, tài chính và kế hoạch là 19.

4.2. So sánh mức độ thực hiện KSNB giữa các đơn vị đã tự chủ và đang hướng đến TCTC

4.2.1. Nguyên tắc so sánh

Khách thể của nghiên cứu này được chia làm hai nhóm, nhóm các đơn vị sự nghiệp công lập trực thuộc SVHTT&DL Bình Dương đã TCTC và đang hướng đến TCTC. Biến TCTC là biến giả (Dummy) nhận hai giá trị: Bằng 1 nếu đã TCTC và bằng 0 nếu đang trong quá trình hướng đến TCTC. Phương pháp kiểm định được thực hiện để so sánh giá trị trung bình là phép Kiểm định T – test. Việc so sánh được tiến hành qua hai bước: đầu tiên là về tổng thể (mức độ thực hiện KSNB về mặt tổng thể) và bước hai là chi tiết (so sánh mức độ thực hiện KSNB thông qua từng thành phần của KSNB).

4.2.2. Kết quả so sánh

TCTC và mức độ thực hiện KSNB

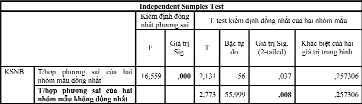

Kết quả Kiểm định đồng nhất phương sai: (Levene’s Test): Kiểm định T-test (Bảng 3, trang 39) cho thấy p = 0,000 <0,05, cho thấy phương sai hai nhóm mẫu không đồng nhất.

Bảng 2: Kết quả phân tích nhóm giữa biến TCTC và mức độ thực hiện KSNB

![]()

Bảng 3: Kết quả Kiểm định T-test giữa biến TCTC và Mức độ thực hiện KSNB

Kết quả kiểm định khác biệt trung bình: Kiểm định T-test (Bảng 3) cho thấy, giá trị Sig. ứng với dòng phương sai giữa hai nhóm mẫu không đồng nhất = 0,008 <0,05 cho phép bác bỏ giả thuyết H0. Nói cách khác, có sự khác biệt có ý nghĩa về mức độ thực hiện KSNB giữa nhóm các đơn vị đã TCTC và đang hướng đến TCTC. Kết quả phân tích nhóm (Bảng 2, trang 39) cho thấy giá trị trung bình của mức độ thực hiện KSNB của nhóm các đơn vị đã thực hiện TCTC đạt 3,62 điểm, của nhóm đơn vị đang hướng đến thực hiện TCTC 3,36 điểm. Kết luận cuối cùng là, có sự khác biệt có ý nghĩa thống kê về mức độ thực hiện KSNB giữa nhóm các đơn vị đã TCTC và nhóm các đơn vị đang hướng đến TCTC trực thuộc SVHTT&DL Bình Dương.

TCTC và thành phần môi trường kiểm soát

Kết quả kiểm định đồng nhất phương sai: (Levene’s Test): Kiểm định T-test (Bảng 5, trang 39) cho thấy p = 0,002 < 0,05, cho thấy phương sai hai nhóm mẫu không đồng nhất.

Bảng 4: Kết quả phân tích nhóm giữa biến TCTC và Môi trường kiểm soát

![]()

Bảng 5: Kết quả Kiểm định T-test giữa biến TCTC và thành phần Môi trường kiểm soát

Bảng 6: Kết quả phân tích nhóm giữa biến TCTC và Đánh giá rủi ro

![]()

(Nguồn: Dữ liệu khảo sát thực tế năm 2020)

Kết quả kiểm định khác biệt trung bình: Kiểm định T-test (Bảng 5) cho thấy giá trị Sig. ứng với dòng phương sai giữa hai nhóm mẫu không đồng nhất = 0,2 > 0,05, cho phép chấp nhận giả thuyết H0. Nói cách khác, không có sự khác biệt có ý nghĩa giữa mức độ thực hiện Môi trường kiểm soát giữa nhóm các đơn vị đã TCTC và đang hướng đến TCTC. Kết quả phân tích nhóm (Bảng 04) cho thấy, giá trị trung bình của mức độ thực hiện Môi trường kiểm soát của nhóm các đơn vị đã thực hiện TCTC đạt 3,53 điểm, của nhóm đơn vị đang hướng đến thực hiện TCTC 3,34 điểm. Kết luận cuối cùng là, có sự khác biệt nhưng không có ý nghĩa thống kê về mức độ thực hiện Môi trường kiểm soát giữa nhóm các đơn vị đã TCTC và nhóm các đơn vị đang hướng đến TCTC trực thuộc SVHTT&DL BD.

Bảng 7: Kết quả Kiểm định T-test giữa biến TCTC và thành phần Đánh giá rủi ro

Bảng 8: Kết quả phân tích nhóm giữa biến TCTC và Hoạt động kiểm soát

![]()

Bảng 9: Kết quả Kiểm định T-test giữa biến TCTC và thành phần Hoạt động kiểm soát

Bảng 10: Kết quả phân tích nhóm giữa biến TCTC và Thông tin truyền thông

![]()

Bảng 11: Kết quả Kiểm định T-test giữa biến TCTC và thành phần Thông tin truyền thông

![]()

Bảng 12: Kết quả phân tích nhóm giữa biến TCTC và Thông tin truyền thông

![]()

Bảng 13: Kết quả Kiểm định T-test giữa biến TCTC và thành phần Giám sát

(Nguồn: Dữ liệu khảo sát thực tế, năm 2020)

TCTC và thành phần đánh giá rủi ro

Kết quả kiểm định đồng nhất phương sai: (Levene’s Test): Kiểm định T-test (Bảng 7, trang 40) cho thấy p = 0,002 < 0,05, cho thấy phương sai hai nhóm mẫu không đồng nhất.

Kết quả kiểm định khác biệt trung bình: Kiểm định T-test (Bảng 7) cho thấy giá trị Sig. ứng với dòng phương sai giữa hai nhóm mẫu không đồng nhất = 0,057 > 0,05, cho phép chấp nhận giả thuyết H0. Hay nói khác đi, không có sự khác biệt có ý nghĩa đối với mức độ thực hiện Đánh giá rủi ro giữa nhóm các đơn vị đã TCTC và đang hướng đến TCTC. Kết quả phân tích nhóm (Bảng 6) cho thấy, giá trị trung bình của mức độ thực hiện Đánh giá rủi ro của nhóm các đơn vị đã thực hiện TCTC đạt 3,611 điểm, của nhóm đơn vị đang hướng đến thực hiện TCTC 3,28 điểm. Kết luận cuối cùng là có sự khác biệt nhưng không có ý nghĩa thống kê về mức độ thực hiện Đánh giá rủi ro giữa nhóm các đơn vị đã TCTC và nhóm các đơn vị đang hướng đến TCTC trực thuộc SVHTT&DL BD.

TCTC và thành phần hoạt động kiểm soát

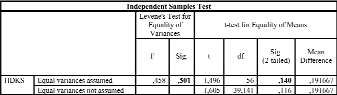

Kết quả kiểm định đồng nhất phương sai: (Levene’s Test): Kiểm định T-test (Bảng 09, trang 40) cho thấy p = 0,501 > 0,05, cho thấy phương sai hai nhóm mẫu là đồng nhất.

Kết quả kiểm định khác biệt trung bình: Kiểm định T-test (Bảng 09) cho thấy giá trị Sig. ứng với dòng phương sai giữa hai nhóm mẫu đồng nhất = 0,140 > 0,05, cho phép chấp nhận giả thuyết H0. Hay nói khác đi, không có sự khác biệt có ý nghĩa đối với mức độ thực hiện Hoạt động kiểm soát giữa nhóm các đơn vị đã TCTC và đang hướng đến TCTC. Kết quả phân tích nhóm (Bảng 08, trang 40) cho thấy giá trị trung bình của mức độ thực hiện Hoạt động kiểm soát của nhóm các đơn vị đã thực hiện TCTC đạt 3,67 điểm, của nhóm đơn vị đang hướng đến thực hiện TCTC 3,48 điểm. Kết luận cuối cùng là, có sự khác biệt nhưng không có ý nghĩa thống kê về mức độ thực hiện Hoạt động kiểm soát giữa nhóm các đơn vị đã TCTC và nhóm các đơn vị đang hướng đến TCTC trực thuộc SVHTT&DL BD.

TCTC và thành phần thông tin truyền thông

Kết quả kiểm định đồng nhất phương sai (Levene’s Test): Kiểm định T-test (Bảng 11) cho thấy p = 0,034 < 0,05 cho thấy phương sai hai nhóm mẫu không đồng nhất.

Kết quả kiểm định khác biệt trung bình: Kiểm định T-test (Bảng 11) cho thấy giá trị Sig. ứng với dòng phương sai giữa hai nhóm mẫu không đồng nhất = 0,012 <0,05, cho phép bác bỏ giả thuyết H0. Hay nói khác đi, có sự khác biệt có ý nghĩa giữa mức độ thực hiện thành phần Thông tin truyền thông giữa nhóm các đơn vị đã TCTC và đang hướng đến TCTC. Kết quả phân tích nhóm (Bảng 10) cho thấy, giá trị trung bình của mức độ thực hiện thành phần Thông tin truyền thông của nhóm các đơn vị đã thực hiện TCTC đạt 3,68 điểm, của nhóm đơn vị đang hướng đến thực hiện TCTC 3,39 điểm. Kết luận cuối cùng là, có sự khác biệt có ý nghĩa thống kê về mức độ thực hiện thành phần Thông tin truyền thông giữa nhóm các đơn vị đã TCTC và nhóm các đơn vị đang hướng đến TCTC trực thuộc SVHTT&DL BD.

TCTC và thành phần giám sát

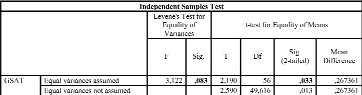

Kết quả kiểm định đồng nhất phương sai (Levene’s Test): Kiểm định T-test (Bảng 13, trang 41) cho thấy p = 0,083 > 0,05, cho thấy phương sai hai nhóm mẫu là đồng nhất.

Kết quả kiểm định khác biệt trung bình: Kiểm định T-test (Bảng 13) cho thấy giá trị Sig. ứng với dòng phương sai giữa hai nhóm mẫu đồng nhất = 0,033 < 0,05, cho phép bác bỏ giả thuyết H0. Hay nói khác đi, có sự khác biệt có ý nghĩa đối với mức độ thực hiện thành phần Giám sát giữa nhóm các đơn vị đã TCTC và đang hướng đến TCTC.

Kết quả phân tích nhóm (Bảng 12) cho thấy, giá trị trung bình của mức độ thực hiện thành phần Giám sát của nhóm các đơn vị đã thực hiện TCTC đạt 3,61 điểm, của nhóm đơn vị đang hướng đến thực hiện TCTC 3,34 điểm. Kết luận cuối cùng là, có sự khác biệt có ý nghĩa thống kê về mức độ thực hiện thành phần Giám sát giữa nhóm các đơn vị đã TCTC và nhóm các đơn vị đang hướng đến TCTC trực thuộc SVHTT&DL BD.

5. Kết luận và hàm ý chính sách

Kết quả ở Bảng 2 cho thấy, khi chuyển sang TCTC, các đơn vị đã chú ý đến vai trò của KSNB, cụ thể là giá trị thực hiện KSNB đã gia tăng từ 3,36/5 điểm (khi chưa tiến hành TCTC) lên đến 3,62/5 điểm khi thực hiện TCTC. Về chi tiết, các thành phần cấu thành KSNB cũng gia tăng tương ứng. Cụ thể là: Môi trường kiểm soát (từ 3,34 lên 3,53 điểm – Bảng 4); Đánh giá rủi ro (từ 3,28 lên 3,61 điểm- Bảng 06); Hoạt động kiểm soát (3,48 lên 3,67 điểm- Bảng 08); Thông tin truyền thông (3,39 lên 3,68 điểm – Bảng 10); Giám sát (3,34 lên 3,61 điểm – Bảng 12).

Mặc dù mức độ thực hiện KSNB có cải thiện đáng kể khi TCTC, tuy nhiên khi xét về chi tiết thì sự gia tăng về mức độ thực hiện KSNB chỉ thực sự có ý nghĩa thống kê đối với hai thành phần: Thông tin truyền thông và Giám sát. Các thành phần còn lại mặc dù có sự cải thiện nhưng chưa có ý nghĩa thống kê. Dựa trên kết quả này, tác giả kết luận rằng việc TCTC chỉ giúp cải thiện được hoạt động của Thông tin truyền thông và Giám sát, chưa cải thiện rõ nét các hoạt động liên quan đến Môi trường kiểm soát; Đánh giá rủi ro và Hoạt động kiểm soát.

Từ cơ sở phân tích trên, tác giả cho rằng, để gia tăng hiệu quả của KSNB thì cần phải gia tăng mức độ thực hiện KSNB trong bối cảnh TCTC trong các đơn vị sự nghiệp công lập trực thuộc SVHTT&DL Bình Dương, các giải pháp như sau:

Đối với thành phần Môi trường kiểm soát: Cần xây dựng kế hoạch định biên lao động tại các đơn vị. Cần xây dựng đề án trả lương theo vị trí công việc tại các đơn vị.

Đối với thành phần Đánh giá rủi ro: Đơn vị phải có bộ phận đo lường và đánh giá hết toàn bộ rủi ro của đơn vị khi tiến hành TCTC, nhất là rủi ro về việc giảm nguồn thu do sự gia tăng của nguồn thu khi TCTC không bù đắp nổi sự giảm sút các khoản thu trước đây từ ngân sách nhà nước khi chưa tiến hành TCTC. Bộ phận pháp lý tại đơn vị cần phải dự phòng hết toàn bộ các rủi ro về các quy định pháp lý có liên quan đến hoạt động tại đơn vị khi tiến hành TCTC.

Đối với Hoạt động kiểm soát: Cần quán triệt các nguyên tắc KSNB trong phân công, phân nhiệm, cần rà soát và xây dựng các quy chế về quản lý nhằm cụ thể hoá, phân định rõ chức năng, nhiệm vụ và quyền hạn của các phòng ban chức năng trong đơn vị, tránh tình trạng chồng chéo về chức năng, nhiệm vụ, gây tính ỷ lại, thiếu trách nhiệm trong việc giải quyết, xử lý các công việc liên quan đến nhiều phòng ban, đơn vị khác nhau trong nội bộ đơn vị.

Đối với Thông tin truyền thông: Các kế hoạch và chính sách TCTC của đơn vị cần phải được thông báo thường xuyên và bằng nhiều phương tiện, hình thức đến toàn thể công chức, viên chức, người lao động tại đơn vị thông qua mail, các buổi họp giao ban tại đơn vị và tại các phòng ban. Đặc biệt, cần chú trọng đến vai trò của đoàn thể trong việc truyền tải các kế hoạch và chính sách TCTC của đơn vị.

Đối với thành phần Giám sát: Các đoàn thể trong các đơn vị sự nghiệp công lập trực thuộc SVHTT&DL Bình Dương cần thể hiện vai trò của mình trong việc tham gia soạn thảo, hoàn thiện các quy chế hoạt động, quy chế về tiền lương, quy chế khen thưởng, các chính sách định biên lao động tại đơn vị góp phần thể hiện vai trò của mình khi các đơn vị thực hiện TCTC. Bên cạnh đó, các tổ chức đoàn thể, Ban Thanh tra nhân dân, bộ phận Pháp chế của đơn vị cần thực hiện hơn nữa vai trò giám sát của mình đối với việc tuân thủ các quy định pháp lý và các quy định, quy chế tại đơn vị.

Tài liệu tham khảo

Lakis, V., & Giriunas, L. (2012). The concept of internal control system: Theoretical aspect. Ekonomika, 91(2), 142.

Reginato, E., Nonnis, C., & Pavan, A. (2012). Modern public internal control systems and accountability in health care organisations. Economia Aziendale Online-, 2(4), 381-396.

Vanstapel, F. (2004). Guidelines for Internal Control Standards for the Public Sector. Retrieved December 1, 2020 https://ms.hmb.gov.tr/uploads/2019/06/6883-A22DF8F253B907C7599ED7639A374C05765D2DC7.pdf.

Thu, V. T. T., & Thủy, H. P. (2019). Hoàn thiện hệ thống KSNB tại Sở Nội vụ Bình Định. Tạp chí Tài chính, 55(8).