(Đăng trên Tạp chí Kế toán và Kiểm toán, số T4/2017)

Sự phát triển khách quan của thị trường tài chính quốc tế và các hoạt động thương mại vượt ra ngoài biên giới các nước, đòi hỏi phải có một hệ thống tiêu chuẩn kế toán chung được chấp nhận rộng rãi trên toàn thế giới. IFRS – International Financial Reporting Standards (CMKT quốc tế về BCTC) là hệ thống các nguyên tắc kế toán, trình bày BCTC, các quy định về kế toán được chấp nhận rộng rãi. Nhiều quốc gia trên thế giới sử dụng IFRS, như là một tiêu chuẩn chính thức dành cho việc lập và trình bày BCTC của các doanh nghiệp (DN). Việc vận dụng IFRS được thực hiện theo nhiều cách khác nhau, vận dụng theo nhiều mức độ khác nhau, tùy thuộc vào quan điểm của từng quốc gia. Việc vận dụng IFRS ở Việt Nam đang gặp nhiều trở ngại. Cần thiết tìm lộ trình cho việc áp dụng thành công. Bài viết này, đề cập đến mức độ vận dụng IFRS của các quốc gia trên thế giới, đồng thời nêu giải pháp vận dụng IFRS cho Việt Nam.

Abstract

The objective development of the international financial markets and commercial activities beyond the borders of the countries requires a generally accepted accounting system throughout the world. International Financial Reporting Standards (IFRS) is a system of accounting principles, presentation of financial statements, and accounting regulations that are widely accepted throughout the world. Many jurisdictions in the world use IFRS as an official standard for preparing and presenting financial statements of enterprises. Adoption of IFRS is done in a number of different ways, depending on the view of each country. It is necessary to find out a route for successful application IFRS in Việt Nam. This article discusses the adoption of IFRS in countries around the world as well as finding solutions for Vietnam.

IFRS – CMKT quốc tế về BCTC

Trong những năm 1973 – 2000, các Chuẩn mực kế toán (CMKT) quốc tế (IAS) được ban hành bởi ủy ban CMKT quốc tế (IASC). Năm 2001, Hội đồng CMKT quốc tế (IASB) được thành lập thay thế IASC, hoạt động dưới sự giám sát của ủy ban sáng lập CMKT quốc tế (IASCF) – đã thực hiện sửa đổi một số IAS và đề xuất bổ sung một số Chuẩn mực lập và trình bày BCTC quốc tế (IFRS) mới về các vấn đề chưa được đề cập trong IAS. IFRS đã mở một thời kỳ mới trong việc ghi nhận, đo lường và trình bày các chỉ tiêu, khoản mục trên BCTC. IFRS là điều kiện để đảm bảo các DN, tổ chức áp dụng các nguyên tắc kế toán một cách thống nhất, vì vậy IFRS được xây dựng tuân theo những nguyên tắc rất nghiêm ngặt và chặt chẽ. Khi mới được ban hành, IFRS tập trung đáp ứng yêu cầu của các tổ chức hoạt động trong nền kinh tế đang phát triển. Từ năm 2000 đến nay, IFRS lại chú trọng hơn đến việc hỗ trợ cho các cổ đông và các đối tượng tham gia vào thị trường vốn thế giới trong việc đưa ra các quyết định kinh tế. Hiện nay, IFRS được sử dụng rộng rãi trên toàn thế giới và có thể ứng dụng như một chuẩn mực quốc gia, định hướng trong việc soạn thảo các chuẩn mực quốc gia hoặc áp dụng cho các công ty niêm yết trên thị trường chứng khoán. Sự hòa hợp về kế toán trên toàn cầu tạo ra lợi ích về việc tạo ra sự có thể so sánh được về thông tin trên các BCTC qua biên giới, giảm gánh nặng chi phí liên quan đến hồ sơ tài chính ở các công ty thuộc các thị trường tài chính khác nhau bằng cách áp dụng chung một hệ thống kế toán. Và giúp các nhà đầu tư có thể thực hiện một cách thuận lợi việc đầu tư, thiết lập các cơ sở kinh doanh ở nước ngoài. Số lượng các quốc gia trên thế giới áp dụng IFRS ngày càng tăng.

Kinh nghiệm áp dụng IFRS ở các quốc gia trên thế giới

Những người ủng hộ quan điểm hòa hợp các chính sách kế toán quốc tế cho rằng, một bộ chuẩn mực chung về kế toán sẽ đảm bảo cho các giao dịch được xử lý như nhau và thông tin trong BCTC có thể so sánh được trên phạm vi toàn cầu. Tuy nhiên, việc áp dụng thống nhất tiêu chuẩn chung về kế toán trên phạm vi toàn cầu là một thách thức vô cùng lớn bởi sự hoạt động của các DN trong những môi trường kinh tế, chính trị, văn hóa có nhiều khoảng cách. Vì điều này, mà việc vận dụng IFRS có những cách khác nhau. Hiện nay, các quốc gia trên thế giới vận dụng IFRS theo một trong bốn mô hình sau:

(1) Vận dụng 100% IAS/IFRS, không sửa đổi và bổ sung, nếu có chuẩn mực nào không thể áp dụng thì quốc gia sẽ xây dựng chuẩn mực riêng (Nam Phi, Thụy Sỹ, Mông Cổ,…);

(2) Vận dụng 100% IAS/IFRS, nhưng có thể có phần phụ lục để có thể thêm hoặc bớt vào mỗi chuẩn mực một số phần liên quan muốn sửa đổi (Singapore, Malayxia,…);

(3) Vận dụng có chọn lọc các nội dung của CMKT, có sửa đổi, bổ sung một số điểm cho phù hợp với đặc điểm của nền kinh tế quốc gia đồng thời ban hành thêm hệ thống CMKT quốc gia (Pháp, Đức, Bỉ, Anh,…);

(4) Không vận dụng CMKT quốc tế (Thái Lan, Trung Quốc, Bolivia,…).

Quan điểm của Ngân hàng Thế giới là, các quốc gia nên ưu tiên chấp nhận IFRS hơn là xây dựng các thông lệ kế toán theo điều kiện của từng nước, bởi các chuẩn mực này được quốc tế chấp nhận rộng rãi và có sự linh hoạt trong việc hợp nhất những thông lệ tốt nhất trên thế giới. Nhiều năm qua, Ngân hàng Thế giới cũng chấp nhận IFRS làm cơ sở cho việc trình bày các báo cáo tài chính được đệ trình của những khách hàng sử dụng các khoản vay và tín dụng của Ngân hàng này.

Kinh nghiệm vận dụng IFRS của các quốc gia trên thế giới, được mô tả theo các nhóm sau đây:

Nhóm 1: áp dụng IFRS 100%

Các quốc gia nhóm này, yêu cầu các DN thực hiện lập BCTC tuân thủ hoàn toàn theo IFRS và không thực hiện sửa đổi IFRS. Các tiêu chuẩn mới của IFRS do IASB ban hành tự động có thẩm quyền theo pháp luật.

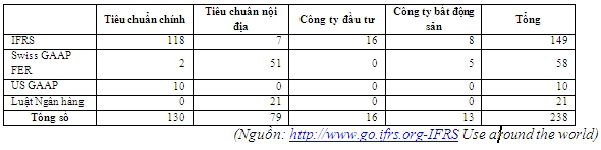

Tại Thụy Sĩ, các công ty niêm yết và tổ chức tài chính có thể sử dụng IFRS, bộ các nguyên tắc kế toán GAAP của Thụy Sĩ, của Mỹ hoặc các tiêu chuẩn của ngân hàng.

Dưới đây là bảng mô tả khuôn khổ BCTC được sử dụng bởi 238 DN Thụy Sĩ (bảng 1):

Bảng 1: Mô tả khuôn khổ BCTC được sử dụng tại Thụy Sĩ

Tiêu chuẩn chính: Là phân đoạn của Sàn giao dịch chứng khoán dành cho các công ty tìm kiếm vốn từ các nhà đầu tư quốc tế.

Tiêu chuẩn nội địa: Là phân đoạn của Sàn giao dịch chứng khoán dành cho các công ty tìm kiếm vốn từ các nhà đầu tư trong nước.

Nhóm 2: Vận dụng 100% IFRS, nhưng có thể có phần phụ lục để có thể thêm hoặc bớt vào mỗi chuẩn mực một số phần liên quan muốn sửa đổi.

Tất cả các công ty đại chúng Malaysia, bao gồm các tổ chức tài chính và công ty niêm yết, ngoại trừ các công ty thuộc lĩnh vực nông nghiệp và bất động sản nhất định. Từ kỳ kế toán bắt đầu từ 1/1/2012, đều bắt buộc phải áp dụng Khung tiêu chuẩn BCTC Malaysia (MFRS), bộ tiêu chuẩn này tương thích với IFRS. Các công ty nông nghiệp và bất động sản được lựa chọn, tuân thủ toàn bộ MFRS hoặc tiếp tục sử dụng bộ tiêu chuẩn cũ của Malaysia cho đến hết niên độ 2016, từ 2017 buộc phải tuân thủ MFRS. Lý do là, các tiêu chuẩn về nông nghiệp và tài sản sinh học mới được IASB hoàn thành trong năm 2013, Malaysia cũng đã đưa vào tiêu chuẩn quốc gia như là một phần của MFRS. Báo cáo kiểm toán đối với các DN ở Malaysia thực hiện xem xét phù hợp với khuôn khổ của MFRS, không bị ràng buộc bởi IFRS.

Singapore cũng yêu cầu các DN tuân thủ tiêu chuẩn kế toán quốc gia Singapore (SFRS) ngoại trừ hai trường hợp: Thứ nhất là, các công ty được niêm yết được sử dụng IFRS cho BCTC hợp nhất với sự chấp thuận của Cơ quan quản lý và điều tiết Kế toán Singapore (ACRA); Thứ hai là, các công ty Singapore được niêm yết trên thị trường chứng khoán Singapore hoặc nước ngoài được lập BCTC hợp nhất theo IFRS nếu được yêu cầu bởi Sở giao dịch chứng khoán nước ngoài. Các công ty niêm yết trên Sở Giao dịch chứng khoán Singapore (SGX) được tuyên bố rằng, sẽ áp dụng một khuôn khổ BCTC mới giống với IFRS bắt đầu từ năm 2018. SFRS chủ yếu được chuyển đổi từ IFRS nhưng có một số sửa đổi như: (1) IFRS 10 và IAS 28 được điều chỉnh để miễn trừ việc trình bày BCTC hợp nhất và áp dụng phương pháp vốn chủ sở hữu đối với các khoản đầu tư vào công ty liên kết và liên doanh; (2) Ban hành thêm tài liệu hướng dẫn cho SFRS tương đương với IFRS 15 để hướng dẫn một loại hình hạch toán cụ thể tại Singapore.

Nhóm 3: Vận dụng có chọn lọc các nội dung của IFRS, có sửa đổi, bổ sung một số điểm cho phù hợp với đặc điểm của nền kinh tế quốc gia, đồng thời ban hành thêm hệ thống CMKT quốc gia

Các nước nhóm này thường có một cơ quan của Nhà nước có trách nhiệm, xây dựng và thiết lập các quy định pháp lý về kế toán. Mỗi tiêu chuẩn mới của IFRS đều được các cơ quan này xem xét và thông qua, để đưa vào áp dụng cho DN.

Tại Ba Lan, Bộ Tài chính thành lập ủy ban CMKT (KSR). Bộ Tài chính xây dựng Luật Kế toán, KSR ban hành hệ thống CMKT quốc gia có hướng dẫn bổ sung cho Luật Kế toán.

Tại Bỉ, cơ quan thiết lập tiêu chuẩn chính thức cho pháp luật của Bỉ về kế toán và BCTC là Ban CMKT Bỉ (CNC-CBN). ở các nước châu Âu, quy định pháp lý về kế toán quốc gia thường tuân theo quy chế về IAS được thông qua bởi EU vào năm 2002, ví như ở Ba Lan, quy định về kế toán yêu cầu các DN áp dụng IFRS khi lập và trình bày các BCTC hợp nhất và BCTC riêng của các DN niêm yết trên các thị trường chứng khoán được chỉ định, như thị trường chứng khoán Warsaw, Bondspot. Các công ty được thành lập tại các nước ngoài EU có chứng khoán niêm yết tại một trong các thị trường trên của Ba Lan, cũng được yêu cầu bắt buộc BCTC phải được lập theo IFRS.

Các công ty tại Pakistan được yêu cầu lập BCTC tuân thủ theo IFRS đã được thông qua tại nước này. IFRS đã được sửa đổi một số điểm như: (1) Không sử dụng IFRS 1, IFRIC 4, IFRIC 12; (2) Ngân hàng Nhà nước Pakistan (SBP) đưa ra các tiêu chuẩn riêng, để công nhận và đo lường công cụ tài chính cho hầu hết các ngân hàng và tổ chức tài chính của nước này mà không sử dụng IAS 39, IAS 40 và IFRS 7, các chuẩn mực này chỉ áp dụng với các tổ chức tài chính không được quy định bởi SBP. Các tiêu chuẩn mới của IFRS được giới thiệu bởi Viện Kế toán viên Pakistan (ICAP) và được thông qua bởi ủy ban Chứng khoán Pakistan (SECP), các tiêu chuẩn này có hiệu lực pháp luật kể từ khi được đăng công báo.

Nhóm 4: Không vận dụng IFRS

Đối với các quốc gia nhóm này, tiêu chuẩn về kế toán dành cho DN là hệ thống CMKT quốc gia, tuy nhiên hướng đến hội tụ với IFRS.

Điển hình của nhóm này là Trung Quốc. Tại Trung Quốc, các DN áp dụng CMKT quốc gia dành cho DN (ASBE) và không điều chỉnh theo IFRS. ASBE đã có sự hội tụ đáng kể với IFRS. Khoảng 250 công ty Trung Quốc có chứng khoán giao dịch trên Sở giao dịch chứng khoán Hongkong, thực hiện lập BCTC theo IFRS để phát hành tại Hongkong. Tuy nhiên, BCTC của các công ty này đều đã được lập theo ABSE, khi phát hành tại Trung Quốc đại lục.

Tại Bolivia, tất cả các công ty trong nước hay nước ngoài có trụ sở tại lãnh thổ nước này, đều phải tuân thủ lập BCTC và cung cấp thông tin kế toán theo CMKT Bolivia theo luật định. Đối với các công ty nước ngoài và các công ty của Bolivia có công ty mẹ ở nước ngoài sẽ lập BCTC bổ sung sử dụng IFRS để hợp nhất, nếu trụ sở chính của họ yêu cầu. Hội đồng Kiểm toán viên và Kế toán quốc gia Bolivia (CTNAC) phê duyệt kế hoạch, yêu cầu thực hiện IFRS (bao gồm cả IFRS dành cho các DN nhỏ và vừa) đối với: Các công ty có trách nhiệm giải trình công khai BCTC từ năm 2015, các DN vừa từ năm 2016 và DN siêu nhỏ từ năm 2017.

Bài học kinh nghiệm cho việc áp dụng IFRS tại Việt Nam

Trong điều kiện của Việt Nam, dưới cái nhìn của nhiều đối tượng trong đó có kế toán viên, kiểm toán viên, các nhà đầu tư,… việc áp dụng IFRS ở Việt Nam là rất cần thiết, nhằm nâng cao tính so sánh và tính minh bạch của thông tin công bố, không những thế cần áp dụng ngay trước khi thế giới đi quá xa. Dưới con mắt của các nhà làm chính sách và hiệp hội nghề nghiệp thì cần phải ban hành khung pháp lý đầy đủ về kế toán phù hợp với thông lệ phổ biến của quốc tế, IFRS có thể được áp dụng nguyên vẹn ở Việt Nam hoặc có sửa đổi cho phù hợp với điều kiện của Việt Nam. Khi áp dụng IFRS ở Việt Nam sẽ đạt được những hiệu quả sau:

– Khi áp dụng IFRS, DN Việt Nam có các BCTC được tạo ra dựa trên chuẩn mực phạm vi mang tính toàn cầu và đáng tin cậy, tạo bước đột phá về sự minh bạch thông tin, nâng cao trách nhiệm giải trình thông tin đồng thời thông tin mang tính so sánh cao, thể hiện trách nhiệm của các nhà quản trị trong việc phản ánh trung thực thực trạng tài chính của DN;

– áp dụng lập và công bố BCTC theo IFRS, các DN Việt Nam đã thấy lợi ích từ việc hội nhập kinh tế quốc tế, cụ thể về việc huy động nguồn vốn, duy trì năng lực cạnh tranh và phát triển một cách bền vững;

– IFRS là một ngôn ngữ chung cho các con số trên BCTC của tất cả các DN tham gia hoạt động tại thị trường kinh tế toàn cầu. Vì vậy, DN Việt Nam cũng sẽ trở thành một thành viên tham gia trong hệ thống này khi được các nhà đầu tư quốc tế công nhận, đồng thời là con đường thuận lợi để tiếp cận nguồn vốn quốc tế;

Tuy nhiên, việc áp dụng ngay IFRS không phải thực sự dễ dàng cho tất cả các DN. Một số hạn chế cho các DN Việt Nam là: Các chính sách cho việc áp dụng IFRS ở Việt Nam chưa hoàn thiện; Hệ thống kết nối thông tin và phần mềm kế toán của các DN chưa đủ nền tảng hiện đại, để có thể cập nhật thông tin nhanh chóng và kịp thời; Trình độ năng lực chuyên môn và ngôn ngữ của nhân viên kế toán nhiều DN và cán bộ cơ quan thuế chưa thể đáp ứng để áp dụng ngay IFRS; Việc đào tạo IFRS chưa được thực hiện một cách chính thống ở các cơ sở đào tạo nghề nghiệp; Nhà đầu tư Việt Nam cũng chưa chuẩn bị đầy đủ kiến thức IFRS, để đọc và hiểu được các BCTC lập theo các chuẩn mực này.

Giải pháp áp dụng IFRS cho Việt Nam:

– Với các hạn chế tại Việt Nam hiện nay, thì việc áp dụng IFRS có thể theo lộ trình áp dụng từng phần có chuyển đổi, chưa thực hiện áp dụng toàn bộ. Việc này nhằm đáp ứng sự chuẩn bị và thay đổi từng bước về các vấn đề trình độ, năng lực chuyên môn, năng lực ngôn ngữ của lực lượng kế toán viên, kiểm toán viên cũng như các nhà đầu tư trong nước, có thời gian tiếp cận dần với BCTC được lập theo IFRS. Trước hết, có thể bắt buộc áp dụng đối với các công ty niêm yết, công ty đại chúng, khối các tổ chức ngành tài chính tín dụng, bảo hiểm, các tập đoàn và tổng công ty lớn của Nhà nước;

– Cơ quan ban hành chính sách, các quy định pháp luật liên quan đến kế toán, kiểm toán cần khẩn trương ban hành hệ thống chính sách hướng dẫn công tác lập BCTC theo IFRS;

– Nâng cao vai trò của các Hiệp hội nghề nghiệp kế toán, kiểm toán trong việc đào tạo, giảng dạy, tập huấn, phổ biến kiến thức của IFRS cho đội ngũ nhân lực trong ngành, hỗ trợ kỹ thuật cho các DN áp dụng. Các cơ quan ban ngành như Bộ Tài chính, Hiệp hội nghề nghiệp, các tổ chức quốc tế hỗ trợ tư vấn cho các DN khi áp dụng IFRS;

– IFRS cần được đưa vào chương trình giảng dạy tại hệ thống các cơ cở đào tạo nghề nghiệp, ít nhất trong các trường đào tạo chuyên ngành kế toán, kiểm toán khối Đại học. Công tác này, cần được chuẩn bị bài bản từ các khâu viết giáo trình, tài liệu học tập, tài liệu tham khảo, môn học giảng dạy trong chương trình đào tạo chuyên ngành. Ngoài ra, tổ chức các cuộc hội thảo chuyên môn, nhằm thực hiện các trao đổi kiến thức, nâng cao kinh nghiệm giảng dạy IFRS cho các giảng viên đảm bảo công tác đào tạo IFRS có chất lượng cao. Việc chuẩn bị từ các cơ sở đào tạo này, nhằm chuẩn bị nguồn nhân lực kế cận có kiến thức chuyên môn sâu về IFRS, để tham gia làm việc tại các DN trong tương lai, trong điều kiện hội nhập./.

Tài liệu tham khảo

1. Thủ tướng Chính phủ (2013), Quyết định 480/QĐ-TTg, ngày 18/3/2013, về Phê duyệt “Chiến lược Kế toán – Kiểm toán Việt Nam đến năm 2020, tầm nhìn 2030”;

2. Bộ Tài chính (2016), Kỷ yếu Hội thảo “IFRS – Cơ hội và thách thức khi áp dụng tại Việt Nam”;

3. Paul Pacter (2015), “IFRS as global standards: a pocket guide”, IFRS Foundation Publications Department;

4. Joanne Horton, George Serafeim and Ioanna Serafeim “Does Mandatory IFRS Adoption Improve the Information Environment?” – Contemporary Accounting Research (Working Paper).