{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 213, Tháng 6/2021 của Hà Xuân Thạch – Khoa Kế toán, Trường Đại học Kinh tế thành phố Hồ Chí Minh và Trần Thị Thu, Đỗ Thị Hải Yến – Khoa Vận tải – Kinh tế, Phân hiệu Trường Đại học Giao thông vận tải tại Thành phố Hồ Chí Minh}.

Mục tiêu của bài viết là kiểm tra mối quan hệ giữa quyền sở hữu nước ngoài đến thành quả hoạt động của doanh nghiệp Việt Nam thông qua phương pháp hồi quy phân vị. Với số liệu thu thập được trong giai đoạn từ 2015 – 2017 của 243 công ty niêm yết trên thị trường chứng khoán Việt Nam, kết quả chỉ ra rằng quyền sở hữu nước ngoài ảnh hưởng tích cực tới thành quả hoạt động của doanh nghiệp và mức độ tác động này mạnh hơn tới doanh nghiệp có kết quả kinh doanh cao so với doanh nghiệp có kết quả kinh doanh thấp. Đồng thời, nhóm tác giả đề xuất một số kiến nghị liên quan tới doanh nghiệp và cơ quan Nhà nước.

Mục tiêu của bài viết là kiểm tra mối quan hệ giữa quyền sở hữu nước ngoài đến thành quả hoạt động của doanh nghiệp Việt Nam thông qua phương pháp hồi quy phân vị. Với số liệu thu thập được trong giai đoạn từ 2015 – 2017 của 243 công ty niêm yết trên thị trường chứng khoán Việt Nam, kết quả chỉ ra rằng quyền sở hữu nước ngoài ảnh hưởng tích cực tới thành quả hoạt động của doanh nghiệp và mức độ tác động này mạnh hơn tới doanh nghiệp có kết quả kinh doanh cao so với doanh nghiệp có kết quả kinh doanh thấp. Đồng thời, nhóm tác giả đề xuất một số kiến nghị liên quan tới doanh nghiệp và cơ quan Nhà nước.

Từ khóa: Vốn đầu tư nước ngoài, thành quả doanh nghiệp, hồi quy phân vị.

Abstract:

The objective of this paper is to examine the relationship between foreign ownership and firm performance in Vietnam through the quantile regression method. With data collected from 2015 – 2017 of 243 companies listed on Vietnam’s stock market, the result indicates that foreign ownership has a positive effect on firm performance and specific consideration this level of impact on each level of business performance (high-performing firms to low-performing firms). In addition, the study contributes to affirming the relationship between foreign ownership and firm performance – which is the subject of much debate in previous studies, while proposing a number of recommendations related to enterprises and Government agency.

Key words: foreign ownership, firm performance, quantile regression.

- Các nghiên cứu trên thế giới về nhân tố ảnh hưởng đến việc áp dụng thẻ điểm (PSS) trong đánh giá hiệu quả hoạt động của các đơn vị công

- Các phương pháp nghiên cứu thực nghiệm thao túng lợi nhuận, kinh nghiệm từ thực tế nghiên cứu trên thế giới

- Các nhân tố ảnh hưởng đến việc áp dụng chuẩn mực kế toán thuế thu nhập doanh nghiệp tại các doanh nghiệp Đồng Nai

1. Giới thiệu

Cấu trúc sở hữu vốn trong doanh nghiệp (DN) đang là chủ đề được nhiều nhà nghiên cứu và phân tích quan tâm trong giai đoạn gần đây. Cấu trúc sở hữu vốn đóng vai trò quan trọng ảnh hưởng tới hệ thống quản trị công ty cũng như thành quả DN (Zraiq và cộng sự, 2018). Thành phần trong cấu trúc vốn của DN hiện nay ngoài vốn đầu tư của cá nhân, tổ chức trong nước, còn có sự xuất hiện vốn từ các cá nhân, tổ chức đầu tư nước ngoài.

Sự đa dạng trong nguồn vốn tạo ra sự thay đổi lớn với DN tiếp nhận vốn như tăng vốn sử dụng cho sản xuất – kinh doanh, đa dạng trong quản lý và kiểm soát hoạt động… Theo lý thuyết tân cổ điển dự đoán, dòng vốn đầu tư nước ngoài đang có xu hướng dịch chuyển từ nơi dư thừa sang nơi thiếu hụt vốn, từ nơi hạn chế khả năng phát triển thị trường tới nơi có thị trường tiềm năng… Các kết quả điều tra đều cho thấy đầu tư nước ngoài vào thị trường đang phát triển đều đem lại hiệu quả nhất định.

Các nghiên cứu gần đây đã đưa ra giả thuyết về mối quan hệ giữa quyền sở hữu nước ngoài với thành quả DN. Trong đó, có một số kết quả nghiên cứu khẳng định sự hiện diện quyền sở hữu nước ngoài giúp cải thiện thành quả DN như nghiên cứu của Douma, George và Kabir (2006); Aydin, Sayim và Yalama (2007); Bilyk (2009); Chari và cộng sự (2009); Gurbuz và Aybars (2010); Zraiq và Fadzil (2019); Wijaya và Murhadi (2020). Tuy nhiên, kết quả nghiên cứu của Aitken và Harrison (1999), Konings (2001), Mihai (2012), Iuliana Oana Mihai và Mihai (2013) không tìm thấy mối quan hệ trên. Kết quả có sự khác biệt giữa các nghiên cứu có thể xuất phát từ số liệu tại các thị trường khác nhau, phương pháp thực hiện, mô hình nghiên cứu, thời gian thu thập dữ liệu, các biến bỏ qua… (Adams và cộng sự, 2015; Ferreira, 2015).

Việt Nam là quốc gia đang phát triển với tốc độ tăng trưởng kinh tế khả quan, mức tăng trưởng đạt trên 6% trong giai đoạn từ 2015 đến nay. Với môi trường kinh tế thuận lợi, Việt Nam đang là quốc gia thu hút vốn đầu tư nước ngoài tương đối lớn. Theo số liệu thống kê của Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư), tính đến ngày 20/12/2019, vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam bao gồm vốn đăng ký cấp mới, tăng thêm và vốn góp mua cổ phần của nhà đầu tư nước ngoài đã đạt 38 tỷ USD, tăng 7,2% so với cùng kỳ năm 2018. Đây là con số cao nhất trong vòng 10 năm gần đây. Xuất phát từ thực tiễn về việc dòng vốn đầu tư nước ngoài vào Việt Nam tăng cao, câu hỏi đặt ra liệu dòng vốn này có giúp các DN hoạt động tại Việt Nam nâng cao hiệu quả đạt được từ hoạt động sản xuất, kinh doanh?

Mục tiêu nghiên cứu của tác giả tập trung trả lời câu hỏi trên và thông qua kết quả đóng góp thêm bằng chứng thực nghiệm về mối quan hệ giữa quyền sở hữu vốn nước ngoài và thành quả DN vốn còn mâu thuẫn từ các nghiên cứu trước. Ngoài ra, việc sử dụng phương pháp hồi quy phân vị giúp đánh giá cụ thể quyền sở hữu nước ngoài tác động khác nhau tới thành quả hoạt động trong DN đạt mức cao tới mức thấp từ đó đưa ra các kiến nghị liên quan.

2. Tổng quan nghiên cứu và xây dựng giả thuyết

Quyền sở hữu nước ngoài là một hình thức sở hữu vốn, theo đó, các công ty có tỷ lệ phần trăm vốn nhất định của nhà đầu tư nước ngoài vào thị trường trong nước (Zraiq và Fadzil, 2018; Al-Matari và cộng sự, 2017). Xét ở góc độ nhà đầu tư nước ngoài so sánh với các nhà đầu tư trong nước, việc hạn chế thông tin về DN gây ra nhiều khó khăn trong quá trình đầu tư, vì vậy, những thông tin tài chính minh bạch, rõ ràng là điều các nhà đầu tư nước ngoài muốn có. Họ có xu hướng muốn trở thành các cổ đông với vai trò kiểm soát bên trong hoạt động của DN. Với vai trò là một cổ đông trong công ty, nhà đầu tư nước ngoài có thể phát huy sức mạnh kiểm soát quá trình ra quyết định, từ đó hạn chế vấn đề đại diện nảy sinh giữa chủ sở hữu và nhà quản lý. Ngoài ra, nhà đầu tư nước ngoài có thể cung cấp kinh nghiệm quản lý đa dạng, hài hòa trong điều tiết khác biệt văn hóa, quốc gia, tiếp cận công nghệ, kỹ thuật, tiềm lực tài chính lớn, đem lại lợi ích cho chính phủ nước sở tại (Lau và Tong, 2008).

Trong các tài liệu nghiên cứu trước đây, quan điểm về mối quan hệ giữa quyền sở hữu nước ngoài và thành quả DN chưa thống nhất. Nghiên cứu thực nghiệm tại các thị trường mới nổi của các tác giả như Ananchoticul (2007), Mangena và Tauringana (2007) đã kiểm chứng ở Thái Lan và Zimbabue cho rằng, quyền sở hữu nước ngoài ảnh hưởng tích cực tới quản trị công ty và từ đó ảnh hưởng tới thành quả DN. Tiếp đến là nghiên cứu của Gurbuz và Aybars (2010) được thực hiện tại Thổ Nhĩ Kỳ. Nghiên cứu sử dụng dữ liệu của 205 DN phi tài chính niêm yết trên thị trường chứng khoán Istanbul trong 3 năm từ 2005 – 2007 nhằm kiểm tra mối quan hệ giữa quyền sở hữu nước ngoài và quyền sở hữu trong nước có ảnh hưởng như thế nào tới thành quả DN. Kết quả chứng minh quyền sở hữu nước ngoài đem lại hiệu quả về lợi nhuận hoạt động tốt hơn so với quyền sở hữu trong nước.

Nhóm tác giả Zraiq và Fadzil (2018) sử dụng phương pháp hồi quy OLS kiểm tra mối quan hệ giữa cấu trúc sở hữu vốn và thành quả DN tại 228 DN ở Jordan. Trong cấu trúc sở hữu vốn được xem xét, bao gồm quyền sở hữu vốn từ gia đình và quyền sở hữu nước ngoài. Các DN niêm yết ở Jordan có tỷ lệ quyền sở hữu nước ngoài thấp chỉ khoảng 14%. Tuy nhiên, kết quả nghiên cứu nhận định dòng vốn thiểu số từ quyền sở hữu nước ngoài ảnh hưởng tích cực tới thành quả DN.

Nghiên cứu của Chari và cộng sự (2009) lấy bối cảnh nghiên cứu tại Mỹ – quốc gia phát triển với tiềm lực vốn dồi dào và luôn chú trọng tới mở rộng thị trường đầu tư vốn. Nhóm tác giả xem xét mối quan hệ giữa quyền sở hữu vốn nước ngoài và thành quả DN nhưng trái ngược với các nghiên cứu đã phân tích trước, Mỹ là nơi tiếp nhận vốn đầu tư nước ngoài qua các thương vụ mua lại từ các thị trường mới nổi. Dựa trên dữ liệu kế toán và giao dịch mua lại trong giai đoạn 1980 – 2007 cho thấy các nhà đầu tư tập trung vốn vào các công ty lớn của Mỹ dựa trên kết quả về doanh thu, tổng tài sản và công việc. Kết quả phân tích chứng minh sau những năm mua lại doanh thu và công việc giảm nhưng lợi nhuận tăng đã khẳng định việc tái cấu trúc vốn đem lại hiệu quả.

Một số nghiên cứu không tìm ra mối quan hệ giữa quyền sở hữu nước ngoài và thành quả DN. Ví dụ điển hình đầu tiên đó là nghiên cứu của Mihai (2013) được thực hiện tại Ý với cỡ mẫu thu thập là 261 công ty niêm yết trên thị trường chứng khoán Bucharest. Nhóm tác giả sử dụng công cụ hồi quy tuyến tính nhằm kiểm tra mối quan hệ trên. Thành quả DN được đo lường bằng chỉ số lợi nhuận trên tài sản (ROA), lợi nhuận trên vốn chủ sở hữu (ROE) và lợi nhuận trên doanh thu (ROS). Tỷ lệ quyền sở hữu nước ngoài là tỷ lệ cổ phần của nhà đầu tư nước ngoài. Kết quả từ mô hình đã khẳng định không tồn tại mối quan hệ giữa quyền sở hữu nước ngoài và thành quả DN. Kết quả tương tự cũng được đưa ra trong nghiên cứu của Aitken và Harrison (1999), Konings (2001), Millet-Reyes và Zhao (2010), Shan và McIver (2011), Gurbuz and Aybars (2010), Tsegba và Ezi-Herbert (2011), Mihai (2012).

Điểm quan trọng, nghiên cứu của Dahlquist và Robertsson (2001) cho rằng, nhà đầu tư nước ngoài thường quan tâm nhiều tới DN lớn, trả cổ tức thấp và có tiền mặt lớn trên bảng cân đối kế toán. Khi phân tích sâu hơn, nhóm tác giả nhận thấy khả năng thanh khoản và quy mô hoạt động trên thị trường quốc tế nhận được sự ưu tiên từ nhà đầu tư nước ngoài. Như vậy, có thể thấy dòng vốn đầu tư nước ngoài không chỉ tập trung vào DN có kết quả kinh doanh tốt. Họ sẽ cân nhắc về những lợi thế hiện tại và tương lai mà DN đó mang lại cho khoản đầu tư của họ.

Một nghiên cứu của Lensink và cộng sự (2008) về mối quan hệ giữa hiệu quả hoạt động ngân hàng và quyền sở hữu nước ngoài. Nghiên cứu sử dụng dữ liệu từ 2.095 ngân hàng thương mại tại 105 quốc gia trong giai đoạn từ 1998 – 2003 đã khẳng định quyền sở hữu nước ngoài ảnh hưởng tiêu cực tới hiệu quả hoạt động ngân hàng. Nhóm tác giả đề xuất giải pháp nhằm giảm thiểu các tác động tiêu cực này, đó là cải thiện hệ thống quản trị trong ngân hàng.

Nhằm kiểm chứng tại thị trường Việt Nam – quốc gia đang phát triển và là nơi thu hút nguồn vốn đầu tư nước ngoài lớn, câu hỏi cần được giải đáp đó là: (1) quyền sở hữu nước ngoài có ảnh hưởng tích cực tới thành quả DN không?; (2) mức độ ảnh hưởng có sự khác biệt gì giữa các DN có hiệu quả kinh doanh khác nhau? Giả thuyết nghiên cứu đề xuất trong mô hình ước lượng hồi quy như sau:

H1: Quyền sở hữu nước ngoài ảnh hưởng tích cực tới hiệu quả hoạt động trong DN.

Sau đó, nhóm tác giả sử dụng phương pháp hồi quy phân vị để so sánh ảnh hưởng của quyền sở hữu nước ngoài tới các nhóm DN có hiệu quả hoạt động kinh doanh khác nhau (Bảng 1).

3. Dữ liệu, phương pháp và mô hình thực nghiệm

Để kiểm tra mối quan hệ giữa quyền sở hữu nước ngoài và thành quả DN, tác giả sử dụng dữ liệu bảng từ năm 2015 – 2017 với cỡ mẫu là 243 công ty niêm yết trên thị trường chứng khoán Việt Nam với khoảng 46% các công ty hoạt động từ 8-11 năm.

Phương pháp nghiên cứu định lượng được sử dụng trong nghiên cứu. Cụ thể, đối với dữ liệu bảng, mô hình hồi quy thường sử dụng là mô hình hồi quy bình phương tối thiểu (OLS) do Greene (2012) đề xuất:

E (Yi,t/Xi,t) = yi,t = α + βGi,t + γ1LEVi,t + γ2AGEi + γ3INDi,t + εi,t (1)

Trong đó:

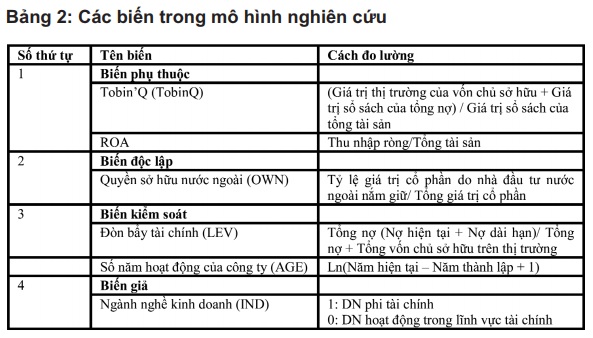

yit: Thành quả DN i trong năm t

G: Quyền sở hữu nước ngoài

LEV: Đòn bẩy tài chính

AGE: Số năm hoạt động của DN

IND: Ngành nghề hoạt động của DN

Ngoài ra, mô hình hồi quy tác động cố định (FEM) có thể sử dụng. Để đưa ra lựa chọn mô hình tốt nhất phù hợp với dữ liệu nghiên cứu, tác giả sẽ sử dụng kiểm định Hausman để kiểm chứng. Đồng thời kiểm tra những khuyết tật như hiện tượng đa cộng tuyến (VIF), hiện tượng phương sai sai số thay đổi (kiểm định White), hiện tượng tự tương quan (kiểm định Wooldridge). Trường hợp xảy ra các hiện tượng trên, nghiên cứu sử dụng phương pháp bình phương nhỏ nhất tổng quát (GLS) và phương pháp bình phương nhỏ nhất có trọng số (WLS) khắc phục (Nhậm, 2008; Vinh và Đức, 2017).

Sau khi lựa chọn được mô hình ước lượng hồi quy nhằm xác định mối quan hệ giữa biến phụ thuộc và các biến còn lại. Tác giả sử dụng thêm mô hình hồi quy phân vị (Koenker and Hallock, 2001) nhằm ước lượng giả thuyết quyền sở hữu nước ngoài ảnh hưởng khác nhau tới DN có kết quả tốt hơn DN có kết quả thấp:

Qτ(Yit/Xit) = ατ + βτGit + γτ,1×1,it + : : : + γτ,1 xk,it + εit (2)

Trong đó:

Qτ (Yit/Xit): hàm hồi quy phân vị thứ τ. Dữ liệu sẽ được ước lượng ở các phân vị 5 %, 25%, 50% , 75% tương ứng với Q(0.05), Q(0.25), Q(0.5), Q(0.75) (Bảng 2).

4. Kết quả phân tích

4.1 Thống kê mô tả

Bảng 3 thể hiện kết quả thống kê mô tả về mẫu nghiên cứu. Giá trị trung bình của ROA là xấp xỉ 0.06 với mức cao nhất là 0.33 và thấp nhất là (-0.14) với độ lệch chuẩn (STD. Dev) không biến động lớn. Giá trị trung bình của Tobin’Q xấp xỉ 0.8 với độ lệch chuẩn là 0.57. Hai chỉ số này thể hiện thành quả DN chênh lệch giữa các DN không quá lớn. Tỷ lệ vốn của nhà đầu tư nước ngoài (OWN) xấp xỉ 4% với mức sở hữu tỷ lệ cổ phần cao nhất là 50% – điều này cho thấy quy định khống chế mức tối đa đối với nhà đầu tư nước ngoài không vượt quá 50%. Tương tự, giá trị trung bình của đòn bẩy tài chính (LEV) khoảng 0.27. Số năm hoạt động (AGE) dao động trong khoảng từ 3-11 năm cho thấy các DN còn khá non trẻ.

Bảng 3 thể hiện kết quả thống kê mô tả về mẫu nghiên cứu. Giá trị trung bình của ROA là xấp xỉ 0.06 với mức cao nhất là 0.33 và thấp nhất là (-0.14) với độ lệch chuẩn (STD. Dev) không biến động lớn. Giá trị trung bình của Tobin’Q xấp xỉ 0.8 với độ lệch chuẩn là 0.57. Hai chỉ số này thể hiện thành quả DN chênh lệch giữa các DN không quá lớn. Tỷ lệ vốn của nhà đầu tư nước ngoài (OWN) xấp xỉ 4% với mức sở hữu tỷ lệ cổ phần cao nhất là 50% – điều này cho thấy quy định khống chế mức tối đa đối với nhà đầu tư nước ngoài không vượt quá 50%. Tương tự, giá trị trung bình của đòn bẩy tài chính (LEV) khoảng 0.27. Số năm hoạt động (AGE) dao động trong khoảng từ 3-11 năm cho thấy các DN còn khá non trẻ.

4.2 Kết quả mối quan hệ giữa quyền sở hữu nước ngoài và thành quả DN

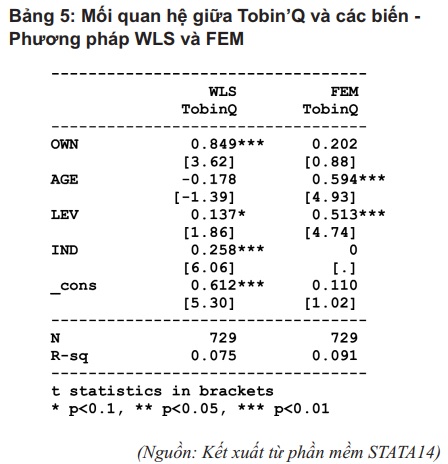

Trước tiên, tác giả đã thực hiện xóa bỏ các dị biệt có thể xuất hiện trong dữ liệu (Outliers) nhằm đảm bảo kết quả không bị sai lệch. Kết quả đánh giá hiện tượng đa cộng tuyến không xảy ra với VIF <10, hiện tượng tự tương quan và hiện tượng phương sai sai số thay đổi xuất hiện trong mô hình hồi quy giữa ROA và các biến còn lại. Vì vậy, để loại bỏ các hiện tượng trên tác giả sử dụng GLS do Prais – Winsten (1954) đề xuất để khắc phục và ước lượng mô hình hồi quy theo WLS. Bước tiếp theo tác giả tiến hành chạy hồi quy cho mô hình WLS và FEM, kết quả cho thấy WLS là phù hợp nhất. Như đã đề cập trước đó, thành quả DN được đo lường thông qua hai chỉ tiêu là Tobin’Q và ROA. Bảng 4 và 5 thực hiện so sánh kết quả giữa mô hình WLS và FEM.

Trước tiên, tác giả đã thực hiện xóa bỏ các dị biệt có thể xuất hiện trong dữ liệu (Outliers) nhằm đảm bảo kết quả không bị sai lệch. Kết quả đánh giá hiện tượng đa cộng tuyến không xảy ra với VIF <10, hiện tượng tự tương quan và hiện tượng phương sai sai số thay đổi xuất hiện trong mô hình hồi quy giữa ROA và các biến còn lại. Vì vậy, để loại bỏ các hiện tượng trên tác giả sử dụng GLS do Prais – Winsten (1954) đề xuất để khắc phục và ước lượng mô hình hồi quy theo WLS. Bước tiếp theo tác giả tiến hành chạy hồi quy cho mô hình WLS và FEM, kết quả cho thấy WLS là phù hợp nhất. Như đã đề cập trước đó, thành quả DN được đo lường thông qua hai chỉ tiêu là Tobin’Q và ROA. Bảng 4 và 5 thực hiện so sánh kết quả giữa mô hình WLS và FEM.

Kết quả hồi quy theo ước lượng WLS cho thấy quyền sở hữu nước ngoài có ảnh hưởng tích cực tới Tobin’Q và ROA nhưng hoàn toàn trái ngược với ước lượng FEM. Ngoài ra, biến IND cũng có tác động dương tới thành quả DN. Tuy nhiên, biến AGE cho ra 2 kết quả khác nhau: tác động âm với ROA, không có ý nghĩa thống kê với Tobin’Q. Biến LEV tác động dương với Tobin’Q nhưng tác động âm tới ROA. Hàm hồi quy lúc này như sau:

Kết quả hồi quy theo ước lượng WLS cho thấy quyền sở hữu nước ngoài có ảnh hưởng tích cực tới Tobin’Q và ROA nhưng hoàn toàn trái ngược với ước lượng FEM. Ngoài ra, biến IND cũng có tác động dương tới thành quả DN. Tuy nhiên, biến AGE cho ra 2 kết quả khác nhau: tác động âm với ROA, không có ý nghĩa thống kê với Tobin’Q. Biến LEV tác động dương với Tobin’Q nhưng tác động âm tới ROA. Hàm hồi quy lúc này như sau:

TobinQ = 0.612 + 0.849 OWN + 0.137 LEV + 0.258 IND

ROA = 0.0624 + 0.0677 OWN – 0.0373 LEV – 0.0275 AGE + 0.033 IND

Sự đối lập kết quả của nghiên cứu với kết quả của nhóm tác giả Phong và cộng sự (2018) trong giai đoạn 2009 – 2015 lựa chọn các công ty niêm yết tại Việt Nam để phân tích nhưng kết quả hồi quy kiểm chứng không tồn tại mối quan hệ trên. Nghiên cứu của tác giả Vinh (2014) với phạm vi mẫu là các công ty niêm yết trên thị trường chứng khoán Hồ Chí Minh – Việt Nam trong giai đoạn 2007 – 2012 cho ra kết quả tương đồng với nghiên cứu. Có thể thấy, sự khác biệt về mặt thời gian, sự bổ sung, thay thế các biến và phương pháp nghiên cứu lựa chọn tạo ra các kết quả không thống nhất. Đặc biệt với môi trường kinh tế biến động như

Sự đối lập kết quả của nghiên cứu với kết quả của nhóm tác giả Phong và cộng sự (2018) trong giai đoạn 2009 – 2015 lựa chọn các công ty niêm yết tại Việt Nam để phân tích nhưng kết quả hồi quy kiểm chứng không tồn tại mối quan hệ trên. Nghiên cứu của tác giả Vinh (2014) với phạm vi mẫu là các công ty niêm yết trên thị trường chứng khoán Hồ Chí Minh – Việt Nam trong giai đoạn 2007 – 2012 cho ra kết quả tương đồng với nghiên cứu. Có thể thấy, sự khác biệt về mặt thời gian, sự bổ sung, thay thế các biến và phương pháp nghiên cứu lựa chọn tạo ra các kết quả không thống nhất. Đặc biệt với môi trường kinh tế biến động như  Việt Nam, luồng vốn đầu tư nước ngoài có thể tạo ra ảnh hưởng khác nhau.

Việt Nam, luồng vốn đầu tư nước ngoài có thể tạo ra ảnh hưởng khác nhau.

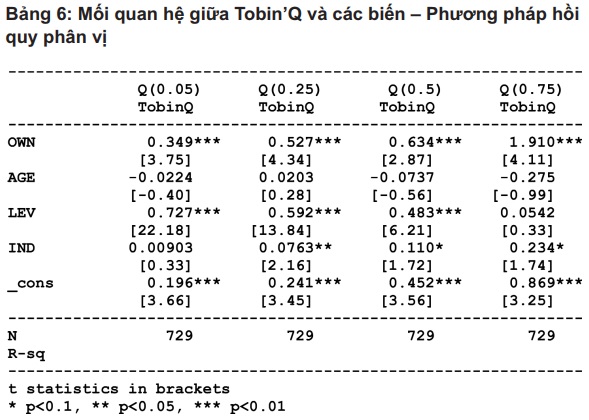

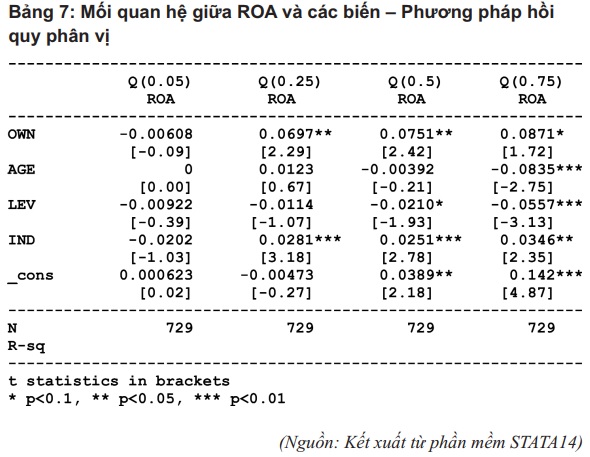

Như đã phân tích trước đó về ưu điểm của phương pháp hồi quy phân vị. Thêm vào đó, theo Conyon và He (2017), kết quả hồi quy theo ước lượng WLS đưa ra giá trị trung bình trong mối quan hệ giữa biến phụ thuộc với các biến khác, không xem xét từng trường hợp cụ thể với các điều kiện ảnh hưởng khác nhau. Vì vậy, để trả lời được câu hỏi, mức ảnh hưởng của quyền sở hữu nước ngoài tới các DN có thành quả hoạt động khác nhau như thế nào. Kết quả Bảng 6 và 7 dưới đây, tác giả sử dụng phương pháp hồi quy phân vị ở các mức 5%, 25%, 50%, 75% tương ứng với Q(0.05), Q(0.25), Q(0.5), Q(0.75) nhằm khẳng định giả thuyết H1 đã đưa ra.

Cụ thể, kết quả ở Bảng 6 cho thấy mối quan hệ tích cực giữa quyền sở hữu nước ngoài và Tobin’ Q tại các mức phân vị khác nhau.

Kết quả Bảng 7 có sự không đồng nhất, tại mức phân vị 5% không có ý nghĩa thống kê nhưng tại các mức phân vị khác có ý nghĩa thông kê với mối quan hệ tích cực và mức độ ảnh hưởng cũng tăng dần. Những dẫn chứng cho thấy giả thuyết H1 là đúng. Như vậy, quyền sở hữu nước ngoài ảnh hưởng tích cực tới thành quả hoạt động trong DN có kết quả kinh doanh tốt hơn trong DN có kết quả kinh doanh thấp.

Về lý thuyết, với một DN mạnh về quy mô vốn, kết quả kinh doanh khả thi và lĩnh vực hoạt động tiềm năng sẽ thu hút lượng lớn vốn đầu tư không chỉ trong nước mà cả nhà đầu tư nước ngoài. Kết hợp lý thuyết và thực tiễn kiểm chứng qua số liệu đã cho kết luận phù hợp mà nghiên cứu đặt ra.

5. Kết luận

Nghiên cứu thực hiện kiểm tra mối quan hệ giữa quyền sở hữu nước ngoài và thành quả DN với sự tham gia điều tiết của biến đòn bẩy tài chính, tuổi của công ty. Với dữ liệu thu thập từ 243 DN niêm yết trên thị trường chứng khoán Việt Nam trong giai đoạn từ năm 2015 – 2017 đã khẳng định quyền sở hữu nước ngoài ảnh hưởng tích cực tới thành quả DN. Kết quả này tương đồng với kết quả của một số nghiên cứu trong và ngoài nước (Douma, George và Kabir, 2006; Aydin, Sayim và Yalama, 2007; Bilyk, 2009; Chari và cộng sự, 2009; Gurbuz và Aybars, 2010; Vinh, 2014; Zraiq và Fadzil, 2019; Wijaya và Murhadi, 2020).

Như vậy, nhà đầu tư nước ngoài khi thực hiện chuyển vốn vào các DN tại Việt Nam, ngoài vấn đề gia tăng việc kiểm soát trong điều hành hoạt động, hạn chế những nhược điểm của vấn đề đại diện, tăng quy mô vốn còn giúp cải thiện thành quả hoạt động. Điểm đặc biệt nghiên cứu tìm ra là các DN với thành quả hoạt động khác nhau sẽ bị ảnh hưởng của quyền sở hữu nước ngoài khác nhau. Cụ thể, quyền sở hữu nước ngoài ảnh hưởng tới thành quả hoạt động trong DN có kết quả kinh doanh cao thì tích cực hơn so với các DN có kết quả kinh doanh thấp. Từ đó có thể khẳng định, các DN với quy mô hoạt động lớn, ngành nghề kinh doanh hấp dẫn, kết quả kinh doanh tiềm năng và các chỉ số thanh toán khả thi sẽ là nơi thu hút nhà đầu tư nước ngoài.

Hàm ý chính sách

Các DN muốn mở rộng hoạt động sản xuất – kinh doanh, nâng cao hiệu quả sử dụng vốn và mở rộng thị trường thì việc chú trọng thu hút vốn đầu tư nước ngoài là rất cần thiết. Để làm được điều này, kết quả hoạt động kinh doanh của DN là yếu tố quyết định chính. Vì vậy, các DN cần có chiến lược kinh doanh phù hợp nhằm phát huy điểm mạnh của mình.

Ngành nghề kinh doanh cũng là yếu tố ảnh hưởng tới quyết định đầu tư vốn của nhà đầu tư nước ngoài. Các DN nên tập trung vào các ngành nghề đang phát triển tốt, có tiềm năng trong tương lai để chú trọng phát triển.

Chỉ số đánh giá về đòn bẩy tài chính chưa khẳng định rõ những tác động tới thu hút vốn đầu tư nước ngoài. Tuy nhiên, trong giai đoạn nền kinh tế biến động mạnh như hiện nay các DN cần đảm bảo duy trì khoản nợ phù hợp nhằm giảm thiểu rủi ro tài chính.

Hạn chế nghiên cứu: Số liệu thu thập không có sẵn và khó khăn khi tiếp cận nên kết quả nghiên cứu có độ tin cậy chưa bao quát. Bên cạnh đó, số biến độc lập đưa vào mô hình tác động còn ít chỉ dừng ở quyền sở hữu nước ngoài, vì vậy các nghiên cứu trong tương lai có thể khám phá và mở rộng sự tác động của quản trị công ty tới thành quả DN ở nhiều khía cạnh khác nhau.

————————–

Tài liệu tham khảo

1. Tài liệu tham chiếu nước ngoài

Adams, R. B., de Haan, J., Terjesen, S., & van Ees, H. (2015). Board diversity: Moving the field forward. Corporate Governance: An International Review, 23(2), 77-82.

Aitken, B. J., & Harrison, A. E. (1999). Do domestic firms benefit from direct foreign investment? Evidence from Venezuela. American economic review, 89(3), 605-618.

Al-Matari, E. M., Al-Matari, Y. A., & Saif, S. A. (2017). Association between ownership structure characteristics and firm performance: Oman evidence. Academy of Accounting and Financial Studies Journal.

Ananchotikul, N. (2007). Does foreign direct investment really improve corporate governance? Evidence from Thailand.

Aydin, N., Sayim, M., & Yalama, A. (2007). Foreign ownership and firm performance: Evidence from Turkey. International Research Journal of Finance and Economics, 11(2007), 103-111.

Bilyk, O. (2009). Foreign ownership and firm performance: A closer look at offshore-owned companies in Ukraine. Kyiv School of Economics.

Buchinsky, M. (1994). Changes in the US wage structure 1963-1987: Application of quantile regression. Econometrica: Journal of the Econometric Society, 405-458.

Budig, M. J., & Hodges, M. J. (2010). Differences in disadvantage: Variation in the motherhood penalty across white women’s earnings distribution. American Sociological Review, 75(5), 705-728.

Chari, A., Chen, W., & Dominguez, K. M. (2009). Foreign ownership and firm performance: emerging-market acquisitions in the United States (No. w14786). National Bureau of Economic Research.

Chernozhukov, V., & Hansen, C. (2005). An IV model of quantile treatment effects. Econometrica, 73(1), 245-261.

Conyon, M. J., & He, L. (2017). Firm performance and boardroom gender diversity: A quantile regression approach. Journal of Business Research, 79, 198-211.

Dahlquist, M., & Robertsson, G. (2001). Direct foreign ownership, institutional investors, and firm characteristics. Journal of financial economics, 59(3), 413-440.

Douma, S., George, R., & Kabir, R. (2006). Foreign and domestic ownership, business groups, and firm performance: Evidence from a large emerging market. Strategic Management Journal, 27(7), 637-657.

Ferreira, D. (2015). Board diversity: should we trust research to inform policy?. Corporate Governance: An International Review, 23(2), 108-111.

Greene, W. H. (2012). Econometric Analysis. Prentice Hall, seventh edition.

Gurbuz, A. O., & Aybars, A. (2010). The impact of foreign ownership on firm performance, evidence from an emerging market: Turkey. American Journal of Economics and Business Administration, 2(4), 350-359.

Gurbuz, A. O., & Aybars, A. (2010). The impact of foreign ownership on firm performance, evidence from an emerging market: Turkey. American Journal of Economics and Business Administration, 2(4), 350-359.

Hallock, K. F., Madalozzo, R., & Reck, C. G. (2010). CEO pay‐for‐performance heterogeneity using quantile regression. Financial Review, 45(1), 1-19.

Hao, L., and Naiman, D. Q. (2007). Quantile regression. Thousand Oaks, CA: SAGE Publications.

Klomp, J., & De Haan, J. (2012). Banking risk and regulation: Does one size fit all?. Journal of Banking & Finance, 36(12), 3197-3212.

Koenker, R. (2007). Quantile Regression. Econometric Society Monograph.

Koenker, R. and Hallock, K. F. (2001). Quantile regression. Journal of Economic Perspectives, 15(4):143 – 156

Koenker, R., & Bassett Jr, G. (1978). Regression quantiles. Econometrica: journal of the Econometric Society, 33-50.

Koenker, R., & Hallock, K. F. (2001). Quantile regression. Journal of economic perspectives, 15(4), 143-156.

Konings, J. (2001). The effects of foreign direct investment on domestic firms: Evidence from firm‐level panel data in emerging economies. Economics of transition, 9(3), 619-633.

Lau, Y. W., & Tong, C. Q. (2008). Are Malaysian government-linked companies (GLCs) creating value. International Applied Economics and Management Letters, 1(1), 9-12.

Lemieux, T. (2006). Postsecondary education and increasing wage inequality. American Economic Review, 96(2), 195-199.

Lensink, R., Meesters, A., & Naaborg, I. (2008). Bank efficiency and foreign ownership: Do good institutions matter?. Journal of Banking & Finance, 32(5), 834-844.

Li, M. (2015). Moving beyond the linear regression model: advantages of the quantile regression model. Journal of management, 41(1), 71-98.

Mangena, M., & Tauringana, V. (2007). Disclosure, corporate governance and foreign share ownership on the Zimbabwe stock exchange. Journal of International Financial Management & Accounting, 18(2), 53-85.

Mihai, I. O. (2012). Foreign owned companies and financial performance. A case study on companies listed on Bucharest Stock Exchange.

Mihai, I. O. (2012). Foreign owned companies and financial performance. A case study on companies listed on Bucharest Stock Exchange.

Mihai, I. O., & Mihai, C. (2013). The impact of foreign ownership on the performance of Romanian liste manufacturing companies. The International Journal of Management Science and Information Technology (IJMSIT), (10-(Dec)), 106-123.

Mihai, I. O., & Mihai, C. (2013). The impact of foreign ownership on the performance of Romanian liste manufacturing companies. The International Journal of Management Science and Information Technology (IJMSIT), (10-(Dec)), 106-123.

Millet‐Reyes, B., & Zhao, R. (2010). A comparison between one‐tier and two‐tier board structures in France. Journal of International Financial Management & Accounting, 21(3), 279-310.

Ongore, V. O. (2011). The relationship between ownership structure and firm performance: An empirical analysis of listed companies in Kenya. African Journal of Business Management, 5(6), 2120.

Phong et al (2018). Effect of Foreign Ownership on Firm Performance in Vietnam.

Powell, D. (2016). Estimation of quantile treatment effects in the presence of covariates. Rand Corporation. Proceedings of the Eighteenth Asia-Pacific Conference on Global Business, Economics, Finance & Social Sciences (AP18Thailand Conference), paper id: 809.

Shan, Y. G., & McIver, R. P. (2011). Corporate governance mechanisms and financial performance in China: Panel data evidence on listed non financial companies. Asia Pacific Business Review, 17(3), 301-324.

Wijaya, L. I., & Murhadi, W. R. (2020, January). Ownership Structure, Good Corporate Governance, and Firm Performance in the Indonesian Capital Market. In 17th International Symposium on Management (INSYMA 2020) (pp. 256-260). Atlantis Press.

Zraiq, M. A. A., & Fadzil, F. H. B. (2018). The impact of ownership structure on firm performance: Evidence from Jordan. International Journal of Accounting, Finance and Risk Management, 3(1), 1-4.

2. Tài liệu tham chiếu trong nước

Hoàng Ngọc Nhậm (2008). Giáo trình Kinh tế lượng. NXB TPHCM

Nguyễn Quyết (2015). Dùng mô hình hồi quy phân vị đánh giá tác động của đầu tư FDI và tăng trưởng kinh tế lên xuất khẩu Việt Nam. Tạp chí khoa học trường Đại học Mở TPHCM, số 4 (43), 38-49.

Võ Xuân Vinh, Mai Xuân Đức (2017). Sở hữu nước ngoài và rủi ro thanh khoản của các ngân hàng thương mại Việt Nam. Tạp chí Khoa học ĐHQGHN: Kinh tế và Kinh doanh, tập 33, Số 3, 1-11.