{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 212, Tháng 5/2021 của Nguyễn Văn Dũng và Phạm Nguyễn Khánh Linh – Đại học Lạc Hồng}.

Trong nghiên cứu này, nhóm tác giả đã nghiên cứu về các nhân tố ảnh hưởng đến việc áp dụng chuẩn mực kế toán thuế thu nhập doanh nghiệp tại các doanh nghiệp trên địa bàn tỉnh Đồng Nai. Nghiên cứu đã tiến hành khảo sát 257 doanh nghiệp, đối tượng khảo sát là các giám đốc điều hành và kế toán trưởng của các doanh nghiệp hoạt động trong lĩnh vực sản xuất. Phần mềm SPSS 26.0 đã được sử dụng, để hỗ trợ cho phân tích dữ liệu.

Từ khóa: Chuẩn mực kế toán; Đồng Nai; DN.

In this study, the authors have studied the factors affecting the application of corporate income tax accounting standards in enterprises in Dong Nai province. The study has surveyed 257 enterprises, the respondents of which are the chief executives and chief accountants of enterprises operating in the manufacturing sector. SPSS 26.0 software was used to support data analysis.

Keywords: Accounting standards; Dong Nai; enterprise.

- Ảnh hưởng của trách nhiệm xã hội lên chất lượng kiểm toán tại các công ty niêm yết trong ngành sản xuất tại Việt Nam

- Thư mời tham dự lớp cập nhật kiến thức Online, Đợt 1-2022 “Luật lao động, Bảo hiểm xã hội, vận dụng các văn bản pháp luật và cập nhật Thuế, IAS 16 vào ngày 24 và 25/9/2021.

- Vai trò của kế toán trách nhiệm trong quản lý

Mặc dù, các chuẩn mực kế toán Việt Nam (VAS) đã được ban hành gần 20 năm, nhưng đến nay, vẫn chưa có nhiều nghiên cứu về mức độ áp dụng chuẩn mực kế toán cũng như tìm hiểu về những nhân tố ảnh hưởng đến việc áp dụng chuẩn mực kế toán, tại các doanh nghiệp (DN).

Mức độ áp dụng chuẩn mực kế toán tại DN Việt Nam luôn là câu hỏi lớn. Do đặc điểm khung pháp lý về kế toán Việt Nam tồn tại song song giữa chuẩn mực kế toán và chế độ kế toán nên phát sinh những xung khắc, vì mục đích, bản chất của chuẩn mực và chế độ kế toán có nhiều sự khác biệt.

Trong nghiên cứu này, nhóm tác giả tiến hành nghiên cứu các nhân tố ảnh hưởng đến việc áp dụng VAS 17 – Thuế thu nhập DN tại các DN, trên địa bàn tỉnh Đồng Nai. Đây là chuẩn mực kế toán mà nhiều DN, người làm kế toán phản ánh là gặp không ít vướng mắc, trong cách hiểu và vận dụng.

Cơ sở lý thuyết

1. Chuẩn mực kế toán

Chuẩn mực kế toán được tổ chức có thẩm quyền ban hành, nhằm đảm bảo chất lượng các thông tin tài chính cung cấp cho nhà đầu tư tài chính và cho các đối tượng có liên quan khác. Đến cuối thế kỷ 20, hầu hết các nước đều thiết lập hệ thống kế toán cho DN. Theo Điều 7, Luật Kế toán, chuẩn mực kế toán gồm những quy định và phương pháp kế toán cơ bản để lập báo cáo tài chính. Như vậy, chuẩn mực kế toán được hiểu là quy định, hướng dẫn về nguyên tắc, nội dung, phương pháp, thủ tục kế toán cơ bản nhất, chung nhất để từ đó làm căn cứ cho việc đo lường, ghi nhận, trình bày thông tin trên báo cáo tài chính nhằm đạt được sự đánh giá trung thực, hợp lý.

Theo quan điểm kế toán quốc tế (IASB), chuẩn mực kế toán là những quy định, hướng dẫn cần được tôn trọng trong công tác kế toán và khi cung cấp thông tin trên báo cáo tài chính phải đảm bảo sự minh bạch của thông tin cung cấp.

Đứng trên quan điểm của tác giả, chuẩn mực kế toán là những nguyên tắc cơ bản, rõ ràng nhằm xác lập một khuôn khổ gồm những quy tắc và hướng dẫn làm cơ sở ghi chép và lập báo cáo tài chính nhằm đạt được độ tin cậy cao. Chuẩn mực kế toán bao gồm những nguyên tắc và thủ tục cơ bản liên quan đến việc ghi nhận, đo lường và trình bày thông tin báo cáo tài chính và họ có thể linh hoạt trong việc thực hành kế toán nhưng phải đảm bảo tuân thủ nội dung ghi trong chuẩn mực.

Tại Việt Nam, Chuẩn mực Kế toán Thuế thu nhập DN (VAS 17) được ban hành vào đợt số 4, theo Quyết định số 12/2005/QĐ- BTC, ngày 15/2/2005. Sau đó, Bộ Tài chính đã ban hành Thông tư số 20/2006/TT-BTC, ngày 20/03/2006 hướng dẫn thực hiện chuẩn mực này.

2. Các nhân tố ảnh hưởng đến việc áp dụng chuẩn mực kế toán

2.1 Kiểm toán độc lập

Bedard & Johnstone, (2004); Cohen, Krishnamoorthy & Wright (2004) đã nghiên cứu về sự ảnh hưởng của chất lượng kiểm toán độc lập đến mức độ tuân thủ chuẩn mực kế toán. Các tác giả cho rằng, có mối quan hệ không thể tách rời giữa chất lượng kiểm toán và việc tuân thủ chuẩn mực kế toán.

Chất lượng kiểm toán là cơ chế giám sát đầu tiên và hiệu quả nhất về việc tuân thủ quy định chính sách kế toán, trong việc phát hành báo cáo tài chính.

Cùng với kết quả nghiên cứu trên, nghiên cứu của Ahmed Ebrahim & Tarek Abdel Fattah (2015) cho thấy, có mối liên hệ tích cực giữa chất lượng kiểm toán độc lập và tuân thủ quy định kế toán với Chuẩn mực Kế toán quốc tế về thuế thu nhập DN (IAS 12) và Chuẩn mực Kế toán Thuế thu nhập Ai Cập (EAS 24). Nghiên cứu đã được thực hiện ở công ty niêm yết tại Ai Cập, một nền kinh tế mới nổi, với kết quả các công ty có quy mô lớn có nhiều khả năng thực hiện cuộc kiểm toán độc lập chất lượng cao.

2.2 Năng lực nhân viên kế toán

Năng lực nhân viên kế toán thể hiện ở kỹ năng, trình độ của nhân viên cho phép họ hoàn thành trách nhiệm về công việc kế toán của mình (Hongjiang Xu, 2003). Để tuân thủ đúng quy định về việc áp dụng chính sách kế toán đặc biệt là áp dụng thành công IAS, kế toán viên cần phải được giáo dục đầy đủ kiến thức và kinh nghiệm thực tế về chuẩn mực này, bởi đây là yếu tố quan trọng để tuân thủ các quy định kế toán trong việc áp dụng IAS (Daniel Zeghal & Mhedhbi, 2006).

Đồng quan điểm với các tác giả trên, Ahmed Ebrahim & Tarek Abdel Fattah (2015) cũng nhấn mạnh tầm quan trọng của công tác đào tạo, phát triển chuyên môn của kế toán và kiểm toán ở các nước đang phát triển sẽ thuận lợi trong việc tuân thủ IFRS, nhằm đạt được mục tiêu và hiệu quả trong quá trình hội tụ chuẩn mực kế toán quốc tế.

2.3 Quy mô DN

Quy mô DN có thể được hiểu là việc phân chia DN ra thành các loại DN như là DN lớn, DNVVN được thể hiện qua cấu trúc của DN, đồng thời phản ánh sự phân bổ quyền hạn và trách nhiệm trong toàn DN (Hall, 2011). Quy mô DN từ lâu đã được công nhận là một trong những yếu tố ảnh hưởng đến mức độ thiết lập công nghệ thông tin trong các DN (Ismail & King, 2007).

Theo phân tích của Louadi (1998), quy mô của DN cũng có thể ảnh hưởng đến yêu cầu thông tin tổ chức. Nhìn chung, các DN lớn có nhiều khả năng thích nghi và phù hợp với công nghệ thông tin tốt hơn (Winston & Dologite, 1999). Trong các DN có quy mô nhỏ, việc thực hiện tin học hóa có ít khả năng thành công hơn các DN lớn hơn, vì nguồn lực hạn chế và thiếu cấu trúc IS (Thong, 2001).

2.4 Hỗ trợ, tư vấn của tổ chức nghề nghiệp

Nghiên cứu của Trần Đình Khôi Nguyên (2013) cho thấy, các tổ chức nghề nghiệp có tầm quan trọng rất lớn đến tồn tại và phát triển của nghề nghiệp kế toán – kiểm toán. Hỗ trợ tư vấn tổ chức nghề nghiệp ảnh hưởng đến việc tuân thủ chế độ kế toán trong việc áp dụng chuẩn mực kế toán, bao gồm ý kiến tư vấn của các công ty kiểm toán, tư vấn của bộ phận tuyên truyền – cơ quan thuế và tư vấn của bạn bè trong lĩnh vực kế toán, thuế.

2.5 Trình độ và nhận thức của nhà quản lý DN

Collis & Jarvis (2000) cho rằng, người chủ DN thường quan tâm đến việc kê khai thuế hơn là quan tâm đến tuân thủ quy định kế toán trong việc áp dụng chuẩn mực kế toán, điều này làm ảnh hưởng đến chất lượng thông tin cung cấp trên báo cáo tài chính. Tuân thủ quy định thuế luôn được ưu tiên hơn tuân thủ quy định kế toán, vì thế mà chất lượng thông tin cung cấp trên báo cáo tài chính thường kém, do việc tuân thủ các nguyên tắc trong chuẩn mực không được thực hiện. Vì vậy, trình độ và nhận thức của nhà quản lý có ảnh hưởng rất lớn đến việc DN có tuân thủ quy định kế toán của DN hay không.

2.6 Áp lực từ thuế

Sự sợ hãi đã được các cơ quan thuế sử dụng như một phương tiện, buộc người nộp thuế phải tuân thủ luật thuế hơn là tuân thủ quy định kế toán. Theo nghiên cứu của Alm & McKee (1998), DN thường sợ hãi với khả năng bị bắt và bị phạt hoặc ảnh hưởng đến uy tín của DN, buộc họ phải tuân thủ chính sách thuế hơn là tuân thủ chính sách kế toán DN.

Nghiên cứu về mối quan hệ giữa thanh tra thuế với việc tuân thủ chính sách thuế của DN (Fischer, Wartick & Mark, 1992). Còn Witte & Woodbury (1985) cho rằng, các chủ sở hữu có ảnh hưởng mạnh mẽ đến việc tuân thủ luật thuế hơn là tuân thủ quy định kế toán. Vì vậy, thanh tra thuế nhằm vào mục tiêu cụ thể yêu cầu người nộp thuế nộp đúng và đủ số thuế cho Nhà nước và buộc họ quan tâm đến việc tuân thủ chính sách thuế của DN hơn là chính sách kế toán.

2.7 Tuân thủ quy định kế toán

Theo Hồ Xuân Thủy (2016), tuân thủ quy định kế toán chính là việc vận dụng những quy định liên quan đến kế toán để cung cấp các thông tin hữu ích trên báo cáo tài chính và tạo niềm tin cho nhà đầu tư và người sử dụng thông tin trên báo cáo tài chính. Để nâng cao tính tin cậy trên báo cáo tài chính, điều rất quan trọng là DN cần phải chấp hành nghiêm chỉnh việc tuân thủ chuẩn mực kế toán.

Giả thuyết và mô hình nghiên cứu

Giả thuyết nghiên cứu

Từ các kết quả nghiên cứu của phương pháp định tính kết hợp với các nghiên cứu trước và lý thuyết nền, tác giả đưa ra những giả thuyết sau:

Từ các kết quả nghiên cứu của phương pháp định tính kết hợp với các nghiên cứu trước và lý thuyết nền, tác giả đưa ra những giả thuyết sau:

Giả thuyết 1 (H1): Quy mô DN có tác động cùng chiều với việc tuân thủ quy định kế toán.

Giả thuyết 2 (H2): Năng lực nhân viên kế toán có tác động cùng chiều với việc tuân thủ quy định kế toán.

Giả thuyết 3 (H3): Kiểm toán độc lập có tác động cùng chiều với việc tuân thủ quy định kế toán.

Giả thuyết 4 (H4): Hỗ trợ tư vấn của tổ chức nghề nghiệp có tác động cùng chiều với tuân thủ quy định kế toán.

Giả thuyết 5 (H5): Trình độ và nhận thức của nhà quản lý có tác động cùng chiều với việc tuân thủ quy định kế toán.

Giả thuyết 6 (H6): Tuân thủ quy định có tác động cùng chiều với việc áp dụng VAS 17.

Giả thuyết 7 (H7): Áp lực từ thuế có tác động ngược chiều với việc tuân thủ quy định kế toán.

Mô hình nghiên cứu

Phương pháp nghiên cứu

Trong nghiên cứu này, nhóm tác giả sử dụng phương pháp lấy mẫu không xác suất, cách thức lấy mẫu thuận tiện và tập trung vào các DN tại tỉnh Đồng Nai. Nghiên cứu đã tiến hành phỏng vấn các chuyên gia bao gồm các giám đốc điều hành, giám đốc tài chính và các kế toán trưởng tại các DN, để xây dựng bảng hỏi và tiến hành khảo sát thử nghiệm với 15 DN. Kết quả khảo sát thử nghiệm cho kết quả đồng thuận, không có trường hợp vướng mắc. Sau đó, nhóm tác giả tiếp tục khảo sát chính thức trên diện rộng.

Cách tiếp cận để khảo sát chính thức cũng giống khảo sát thử nghiệm, một số mẫu được khảo sát trực tiếp và thu hồi thông qua các hội thảo, tập huấn chuyên môn về kế toán và thuế, một số mẫu người trả lời đã gửi bằng Google form.

Với 257 phiếu khảo sát được gửi đi để khảo sát diện rộng. Kết quả khảo sát thu hồi được 221 phiếu, phù hợp để phân tích dữ liệu. Dữ liệu khảo sát sau khi được thu thập đã được nghiên cứu tổng hợp thành file giấy và nhập liệu vào file Excel các phiếu khảo sát hợp lệ. Sau đó, nhóm tác giả tiến hành kiểm tra đối chiếu lại các thông tin trên phiếu giấy và file Excel nhập liệu. Tiếp theo, tiến hành mã hóa các biến trong mô hình nghiên cứu để phân tích. Để phục vụ cho việc phân tích dữ liệu của nghiên cứu, phần mềm SPSS 26.0 đã được sử dụng để hỗ trợ. Dữ liệu từ Excel được nhập liệu vào phần mềm SPSS.

Kết quả nghiên cứu và thảo luận

Thống kê tổng quát trung bình các yếu tố tác động trong mô hình nghiên cứu

Kết quả thống kê Bảng 1, tổng quát trung bình các yếu tố tác động trong mô hình nghiên cứu cho thấy giá trị trung bình các câu trả lời của các biến quan sát trong 7 nhóm yếu tố tác động có giá trị từ 3.3846 đến 4.0086. Độ lệch chuẩn tất cả các nhân tố đều nhỏ hơn 1, do vậy có thể nói rằng dữ liệu các câu trả lời là đáng tin cậy.

Kết quả thống kê Bảng 1, tổng quát trung bình các yếu tố tác động trong mô hình nghiên cứu cho thấy giá trị trung bình các câu trả lời của các biến quan sát trong 7 nhóm yếu tố tác động có giá trị từ 3.3846 đến 4.0086. Độ lệch chuẩn tất cả các nhân tố đều nhỏ hơn 1, do vậy có thể nói rằng dữ liệu các câu trả lời là đáng tin cậy.

Kiểm định độ tin cậy của thang đo

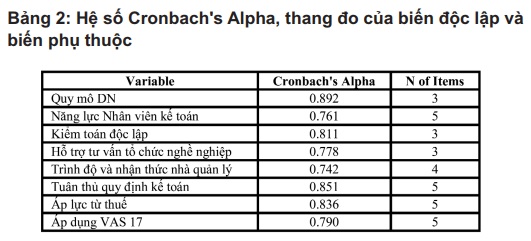

Kiểm định Hệ số Cronbach’s Alpha của thang đo của biến độc lập và biến phụ thuộc.

Qua kết quả Kiểm định Cronbach’s Alpha của Bảng 2 cho thấy, cả biến độc lập và biến phụ thuộc, đều có hệ số Cronbach’s Alpha từ 0.761 đến 0.892. Các biến quan sát có tương quan biến tổng > 0,3 và nhỏ hơn Cronbach’s Alpha, kết quả cho thấy các biến quan sát của thang đo đều đảm bảo độ tin cậy.

Kiểm định giá trị của thang đo Phân tích EFA

Căn cứ vào kết quả kiểm định thang đo được trình bày ở Phụ lục 3, tác giả tiến hành sử dụng tiêu chí hệ số KMO (Kaiser-Meyer-Olkin) Trị số của KMO phải đạt giá trị 0.5 trở lên (0.5 ≤ KMO ≤ 1) là điều kiện đủ để phân tích nhân tố là phù hợp và để xem xét đánh giá sự thích hợp của các nhân tố. Và Kiểm định Bartlett (Bartlett’s test of sphericity) dùng để xem xét các biến quan sát trong nhân tố có tương quan với nhau hay không. Kết quả cho thấy, 0.5 < KMO = 0.815 ≤ 1, sig = 0.000 < 0.5, các dữ liệu thích hợp cho các tiêu chí đánh giá và các biến có tương quan với nhau.

Căn cứ vào kết quả kiểm định thang đo được trình bày ở Phụ lục 3, tác giả tiến hành sử dụng tiêu chí hệ số KMO (Kaiser-Meyer-Olkin) Trị số của KMO phải đạt giá trị 0.5 trở lên (0.5 ≤ KMO ≤ 1) là điều kiện đủ để phân tích nhân tố là phù hợp và để xem xét đánh giá sự thích hợp của các nhân tố. Và Kiểm định Bartlett (Bartlett’s test of sphericity) dùng để xem xét các biến quan sát trong nhân tố có tương quan với nhau hay không. Kết quả cho thấy, 0.5 < KMO = 0.815 ≤ 1, sig = 0.000 < 0.5, các dữ liệu thích hợp cho các tiêu chí đánh giá và các biến có tương quan với nhau.

Phân tích hồi quy mô hình

Qua kết quả của Bảng 4 cho hệ số R2 của mô hình 0,747, cho thấy biến độc lập đưa vào chạy hồi quy gồm có: Quy mô DN; Năng lực Nhân viên kế toán; Kiểm toán độc lập; Hỗ trợ tư vấn tổ chức nghề nghiệp; Trình độ và nhận thức nhà quản lý; Tuân thủ quy định kế toán và Áp lực từ thuế có khả năng giải thích 74,7% sự thay đổi của biến phụ thuộc áp dụng Chuẩn mực 17. Mức độ phù hợp của mô hình là khá tốt. Hệ số Durbin – Watson = 1.694, nên không có hiện tượng tự tương quan chuỗi bậc nhất xảy ra. (Field, 2009).

Qua kết quả của Bảng 4 cho hệ số R2 của mô hình 0,747, cho thấy biến độc lập đưa vào chạy hồi quy gồm có: Quy mô DN; Năng lực Nhân viên kế toán; Kiểm toán độc lập; Hỗ trợ tư vấn tổ chức nghề nghiệp; Trình độ và nhận thức nhà quản lý; Tuân thủ quy định kế toán và Áp lực từ thuế có khả năng giải thích 74,7% sự thay đổi của biến phụ thuộc áp dụng Chuẩn mực 17. Mức độ phù hợp của mô hình là khá tốt. Hệ số Durbin – Watson = 1.694, nên không có hiện tượng tự tương quan chuỗi bậc nhất xảy ra. (Field, 2009).

Qua kết quả thống kê Bảng 5, Phương trình hồi quy tuyến tính được viết như sau:

Qua kết quả thống kê Bảng 5, Phương trình hồi quy tuyến tính được viết như sau:

ADCM17 = 0,686* QMDN + 0,073* HTTCNN + 0,064* KTĐL + 0,038* TTQĐKT – 0,072* NLNVKT – 0,001* TĐNQL- 0,008 *ALT + 0,789.

Áp dụng VAS 17= 0,686* Quy mô DN + 0,073* Hỗ trợ tư vấn tổ chức nghề nghiệp + 0,064* Kiểm toán độc lập + 0,038* Tuân thủ quy định kế toán – 0,072* Năng lực Nhân viên kế toán – 0,001* Trình độ và nhận thức nhà quản lý – 0,008 * Áp lực từ thuế.

Kết quả cho thấy, các biến: Quy mô DN; Năng lực Nhân viên kế toán; Kiểm toán độc lập; Hỗ trợ tư vấn tổ chức nghề nghiệp; Trình độ và nhận thức nhà quản lý; Tuân thủ quy định kế toán và Áp lực từ thuế có sig < 0,05, nên 3 biến này đều có ý nghĩa giải thích cho biến phụ thuộc. Đồng thời, hệ số VIF của các biến độc lập đều nhỏ hơn 2, do vậy không có hiện tượng đa cộng tuyến xảy ra (Field, 2009).

Kết quả cho thấy, các biến: Quy mô DN; Năng lực Nhân viên kế toán; Kiểm toán độc lập; Hỗ trợ tư vấn tổ chức nghề nghiệp; Trình độ và nhận thức nhà quản lý; Tuân thủ quy định kế toán và Áp lực từ thuế có sig < 0,05, nên 3 biến này đều có ý nghĩa giải thích cho biến phụ thuộc. Đồng thời, hệ số VIF của các biến độc lập đều nhỏ hơn 2, do vậy không có hiện tượng đa cộng tuyến xảy ra (Field, 2009).

Các hệ số hồi quy đều lớn hơn 0, Như vậy, tất cả các biến đưa vào phân tích hồi quy đều tác động cùng chiều tới biến phụ thuộc. Dựa vào độ lớn của hệ số hồi quy Chuẩn hóa Beta, thứ tự mức độ tác động từ mạnh nhất tới yếu nhất của các biến độc lập và biến kiểm soát tới biến phụ thuộc ADCM17 là: QMDN(0.859) > HTTCNN (0,058) > NLNVKT (-0.050) > KTĐL (0.046) > TTQĐKTALT (0.040) > ALT (-0.008) > TĐNQL (-0.001).

Các phát hiện qua nghiên cứu và thảo luận kết quả

Kết quả phân tích mô hình hồi quy tuyến tính đánh giá các nhân tố ảnh hưởng của các biến độc lập tác động đến biến phụ thuộc, cho thấy tất cả các biến độc lập đều tác động cùng chiều với biến phụ thuộc. Cụ thể, biến Quy mô DN tác động mạnh nhất đến việc áp dụng VAS 17 tại các DN của Đồng Nai.

Khi quy mô DN tăng lên 1 điểm thì việc áp dụng VAS 17 sẽ tăng lên hơn 0,85 điểm. Điều này cho thấy, quy mô DN là nhân tố ảnh hưởng lớn tới mức độ tuân thủ VAS 17. Quy mô DN càng lớn thì sẽ tác động đến việc áp dụng VAS 17, tại các DN càng cao.

Biến Hỗ trợ tư vấn tổ chức nghề nghiệp có tác động thứ hai: Khi Hỗ trợ tư vấn tổ chức nghề nghiệp tăng lên 1 điểm thì áp dụng VAS 17 tại các DN tại Đồng Nai sẽ tăng lên hơn 0,058 điểm. Khi sự Hỗ trợ tư vấn tổ chức nghề nghiệp càng nhiều thì sự tác động đến việc áp dụng VAS càng cao và ngược lại.

Biến Năng lực nhân viên kế toán có tác động thứ ba: Khi năng lực nhân viên kế toán tăng lên 1 điểm thì áp dụng VAS 17 tại các DN của Đồng Nai sẽ tăng lên hơn 0,05 điểm. Khi năng lực nhân viên kế toán càng cao thì sự tác động đến việc áp dụng VAS càng cao và ngược lại.

Biến Kiểm toán độc lập có tác động thứ tư: Khi kiểm toán độc lập tăng lên 1 điểm thì áp dụng VAS 17 tại các DN ở Đồng Nai sẽ tăng lên hơn 0,046 điểm. Cụ thể, khi DN có kiểm toán độc lập thì sự tác động đến việc áp dụng VAS càng cao và ngược lại.

Biến Tuân thủ quy định kế toán có tác động thứ năm: Khi Tuân thủ quy định kế toán tăng lên 1 điểm thì áp dụng VAS 17 tại các DN ở Đồng Nai sẽ tăng lên hơn 0,04 điểm. Cụ thể, sự tuân thủ quy định kế toán của DN càng cao thì sự tác động đến việc áp dụng VAS càng cao và ngược lại.

Biến Áp lực từ thuế có tác động thứ sáu: Khi áp lực từ thuế tăng lên 1 điểm thì áp dụng VAS 17 tại các DN của Đồng Nai sẽ tăng lên hơn 0,008 điểm. Cụ thể, áp lực từ thuế của DN càng cao thì sự tác động đến việc áp dụng VAS càng cao và ngược lại.

Biến Trình độ và nhận thức nhà quản lý có tác động thứ bảy: Khi trình độ và nhận thức nhà quản lý tăng lên 1 điểm thì áp dụng VAS 17 tại các DN của Đồng Nai sẽ tăng lên hơn 0,001 điểm. Trình độ và nhận thức nhà quản lý của DN càng cao thì sự tác động đến việc áp dụng VAS càng cao và ngược lại.

Kết luận

Thông qua các kết quả phân tích mô hình hồi quy tuyến tính đánh giá sự ảnh hưởng của các biến độc lập bao gồm: quy mô DN; năng lực nhân viên kế toán; kiểm toán độc lập; hỗ trợ tư vấn tổ chức nghề nghiệp; trình độ và nhận thức nhà quản lý; tuân thủ quy định kế toán và áp lực từ thuế ảnh hưởng đến việc áp dụng VAS 17 các DN của Đồng Nai.

Với hệ số sig. < 0,05, mức ý nghĩa 5%, nghiên cứu sẽ chấp nhận tất các giả thuyết H1 đến H7 đã đưa ra. Tóm lại, các yếu tố Quy mô DN; Năng lực nhân viên kế toán; Kiểm toán độc lập; Hỗ trợ tư vấn tổ chức nghề nghiệp; Trình độ và nhận thức nhà quản lý; Tuân thủ quy định kế toán và Áp lực từ thuế có ảnh hưởng cùng chiều đến việc áp dụng VAS17 của các DN tại Đồng Nai.

Tài liệu tham khảo

1. A.Hall, J. (2007). Accounting information systems: Mason, OH. Thomson SouthWestern.

2. Ahmed Ebrahim &Tarek Abdel Fattah, 2015. TaxationCorporate governance and initial compliance with IFRSin emerging markets: The case of income tax accountingin Egypt. Journal of International Accounting, Auditing and Taxation, P46-60 .

3. Bedard, J., & Johnstone, K., 2004. Earnings manipulation risk, corporate governance risk, and auditors’ planning and pricing decisions. The AccountingReview, 79(2), 277–304.

4. Daniel Zegha & Mhedhbi, 2006. An analysis of the factors affecting the adoption of international accounting standards by developing countries. The International Journal of Accounting, 41(4), 373–386. http://doi.org/10.1016/j.intacc.2006.09.009.

5. Hồ Xuân Thủy, 2016. Sự thích hợp của chuẩn mực báo cáo tài chính quốc tế cho DNNVV tại Việt Nam. Luận án Tiến sỹ Kinh tế, ĐH Kinh tế TP.HCM.

6. Nguyễn Thị Thu Hoàn, 2018. Các nhân tố ảnh hưởng đến việc áp dụng chuẩn mực kế toán – nghiên cứu chuẩn mực kế toán thuế thu nhập DN tại Việt Nam. Luận án Tiến sỹ Kinh tế, ĐH Kinh tế TP.HCM.

7. Ismail, N. A., & King, M. (2005). Firm performance and AIS alignment in Malaysian SMEs. International Journal of Accounting Information Systems, 6(4), 241-259.

8. Ismail, N. A., & King, M. (2007). Factors influencing the alignment of accounting information systems in small and medium sized Malaysian manufacturing firms. Journal of Information Systems and Small Business, 1(1-2), 1-20.

9. Trần Đình Khôi Nguyên, 2010. Bàn về các mô hình nhân tố ảnh hưởng đến vận dụng chế độ kế toán trong các DNNVV. Tạp chí Khoa học và Công nghệ, số: 5(40)-2010, trang 225-233