{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 212, Tháng 5/2021 TS. Phan Thị Anh Đào – Khoa Kế toán, Kiểm toán – Học viện Ngân hàng}.

Bài viết tập trung phân tích những khó khăn mà doanh nghiệp, các cơ quan quản lý Nhà nước, trường đại học và các nhà nghiên cứu, công ty kiểm toán, hội nghề nghiệp gặp phải, khi triển khai áp dụng chuẩn mực báo cáo tài chính quốc tế (IFRS). Từ đó, tác giả đề xuất một số giải pháp nhằm khắc phục các khó khăn này, giúp doanh nghiệp áp dụng IFRS vào thực tiễn.

Bài viết tập trung phân tích những khó khăn mà doanh nghiệp, các cơ quan quản lý Nhà nước, trường đại học và các nhà nghiên cứu, công ty kiểm toán, hội nghề nghiệp gặp phải, khi triển khai áp dụng chuẩn mực báo cáo tài chính quốc tế (IFRS). Từ đó, tác giả đề xuất một số giải pháp nhằm khắc phục các khó khăn này, giúp doanh nghiệp áp dụng IFRS vào thực tiễn.

Keyword: IFRS, khó khăn.

Abstract

This article aims to assess the challenges in adoption of IFRS for businesses, government agencies, universities and researchers, auditing companies, professional associations. In the end, this study also suggests implications in policies for the successful implementation of IFRS in Vietnam.

Keyword: IFRS, challenges.

- Ảnh hưởng của các nhân tố kinh tế vĩ mô đến tính thanh khoản của các doanh nghiệp niêm yết trên HOSE

- Nâng cao hiệu quả ban hành và thực hiện chính sách, pháp luật về kinh tế tập thể

- Giải pháp thúc đẩy hoạt động phát hành trái phiếu tại doanh nghiệp Việt Nam

Hiện nay, trên thế giới, xu hướng áp dụng IFRS ngày càng trở nên phổ biến. Việc áp dụng IFRS giúp tăng cường khả năng so sánh và tính minh bạch của báo cáo tài chính, giúp doanh nghiệp (DN) giảm chi phí vốn, gia tăng niềm tin với nhà đầu tư, thúc đẩy các khoản đầu tư xuyên biên giới,…

Với những lợi ích như vậy, việc áp dụng IFRS sẽ giúp Việt Nam đi đúng hướng theo tầm nhìn tới năm 2035 cũng như theo kịp đà phát triển trong khu vực và trên thế giới. Đặc biệt, trong giai đoạn hiện nay, khi Việt Nam tham gia Cộng đồng Kinh tế ASEAN thì việc áp dụng IFRS là vô cùng cần thiết. Hiện Chính phủ đang có những bước đi tích cực, để sẵn sàng tiến tới áp dụng IFRS. Tuy nhiên, việc triển khai áp dụng IFRS lần đầu chắc chắn sẽ phải đối mặt với nhiều khó khăn, không chỉ với DN áp dụng IFRS mà cả các bên liên quan như cơ quan quản lý Nhà nước, các trường đại học, các nhà nghiên cứu, công ty kiểm toán, hội nghề nghiệp,…

Những khó khăn đặt ra

Đối với các DN Việt Nam

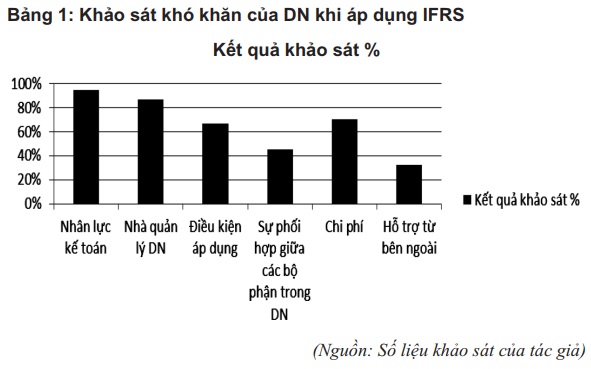

Tiến hành khảo sát 100 DN về những khó khăn đặt ra khi áp dụng IFRS, kết quả (Bảng 1) cho thấy những khó khăn chính như sau:

Thứ nhất, khó khăn về nhân lực kế toán: 95% DN xác nhận điều này. Theo đó, các DN cho biết, kế toán viên trong các DN am hiểu và áp dụng được IFRS còn rất hạn chế. Một số DN mới đang bắt đầu cử người tham gia các khóa học về IFRS, nhiều DN vẫn chưa quan tâm đến IFRS. Hơn nữa, việc áp dụng IFRS lần đầu trên cơ sở chuyển đổi từ VAS sang sẽ mất nhiều thời gian và công sức, vì thế với nguồn nhân lực có hạn sẽ là một khó khăn lớn cho DN.

Hai là, khó khăn về nhận thức của nhà quản lý DN: Có tới 87% số DN được hỏi cho rằng, nhà quản lý chưa thực sự quan tâm nhiều đến xây dựng đội ngũ nhân viên kế toán chuyên nghiệp và các công cụ hỗ trợ cho công việc kế toán theo IFRS. Nhiều nhà quản lý DN thậm chí chưa biết về IFRS và áp dụng IFRS để làm gì.

Ba là, chi phí về thời gian, công sức và chi phí bằng tiền lớn: 70% DN cho rằng sẽ có khó khăn về chi phí chuyển đổi và áp dụng IFRS. Trước mắt, DN phải duy trì hai hệ thống báo cáo tài chính nên sẽ phát sinh nhiều chi phí. Các DN sẽ phải đầu tư nhiều cho khâu đào tạo nhân lực kế toán, đầu tư thiết bị và phần mềm kế toán mới, chi phí mời chuyên gia,… Vì thế, chi phí để áp dụng được IFRS là khá lớn.

Bốn là, các điều kiện để áp dụng IFRS còn thiếu và yếu: 67% DN cho rằng, tại Việt Nam hiện nay, vẫn còn thiếu và yếu nhiều điều kiện áp dụng IFRS và đây là một rào cản cho DN như thị trường định giá tài sản, các hướng dẫn thực hiện chưa đầy đủ, khả năng xét đoán của người làm nghề chưa cao, các quy định khác của Nhà nước liên quan đến các mảng khác cũng chưa bắt kịp IFRS,…

Năm là, sự phối kết hợp giữa các bộ phận trong DN: 45% DN cho rằng, sự phối hợp giữa các bộ phận trong DN chưa đáp ứng ngay khi áp dụng IFRS. Khác biệt giữa VAS và IFRS có liên quan đến quy trình kinh doanh, vì thế DN cần có sự phối hợp chặt chẽ. Ví dụ, phòng kế toán cần xác định những thông tin nào cần phải có để kế toán theo IFRS mà hiện thời hệ thống báo cáo theo VAS chưa có và phối hợp với phòng bán hàng, pháp chế rà soát và sửa đổi các điều khoản của hợp đồng bán hàng, mua hàng, hợp đồng vay, thuê tài sản,…

Sáu là, sự hỗ trợ của bên ngoài DN: 32% DN cho rằng sự hỗ trợ từ cơ quan quản lý, các công ty kiểm toán, trường đại học đối với DN trong thời gian tới có ảnh hưởng rất lớn đến việc triển khai áp dụng IFRS. Tuy nhiên, DN cũng chưa biết rõ cơ chế phối hợp như thế nào, mức độ hỗ trợ ra sao.

Đối với cơ quan quản lý Nhà nước

Các cơ quan quản lý Nhà nước sẽ có những khó khăn như sau:

Một là, dịch IFRS sát nghĩa và hướng dẫn rõ ràng là một khó khăn lớn cho các cơ quan quản lý. Cơ quan đầu mối cho việc xây dựng lộ trình áp dụng IFRS tại Việt Nam và biên dịch IFRS là Bộ Tài chính, cơ quan này có trách nhiệm xác định lộ trình áp dụng và đối tượng áp dụng phù hợp trong từng giai đoạn, biên dịch nội dung IFRS cũng như hướng dẫn áp dụng. Hiện nay, cơ quan này đã ban hành lộ trình áp dụng IFRS tại Việt Nam và đối tượng áp dụng. Bộ Tài chính đang khẩn trương hoàn chỉnh bản dịch và thông tư hướng dẫn. Tuy nhiên, do có quá nhiều khác biệt giữa IFRS và VAS cũng như thói quen trong một thời gian khá dài với những hướng dẫn của chế độ kế toán thì những thay đổi như hiện nay đối với DN là một bước ngoặt lớn và phụ thuộc nhiều vào hướng dẫn của Bộ Tài chính. Vì thế, nội dung hướng dẫn đóng vai trò lớn trong việc áp dụng lần đầu IFRS tại các DN.

Bản thân các thuật ngữ áp dụng trong IFRS để Việt hoá cũng là việc rất khó khăn, nên khó tránh khỏi những “sự cố” hiểu chưa kỹ và chưa rõ theo từng quy định của IFRS. Bộ Tài chính đã huy động các công ty kiểm toán, các trường đại học và thuê chuyên gia đào tạo cho các giảng viên, nghiên cứu viên và DN về IFRS. Tuy nhiên, với nguồn lực còn khá hạn chế nên việc hướng dẫn qua các buổi tập huấn, hội thảo và tọa đàm chưa truyền tải đủ nội dung IFRS đến các DN. Đến hiện tại thì các DN còn rất lúng túng và còn nhiều lo lắng về tương lai sẽ áp dụng IFRS khả thi hay không, đây cũng là thách thức đặt ra cho Bộ Tài chính.

Hai là, các điều kiện về pháp lý để áp dụng được IFRS cũng là khó khăn đặt ra hiện nay đối với các cơ quan, ban ngành. Hiện nay, thị trường để xác định giá trị hợp lý tại Việt Nam chưa hoàn thiện, điều này sẽ ảnh hưởng nhiều đến việc lập báo cáo tài chính theo nguyên tắc giá trị hợp lý. Hệ thống đánh giá tín nhiệm xếp hạng DN chưa tốt thì việc xác định lãi suất hiệu lực sẽ khó khăn. Cơ quan thuế vẫn chưa hiểu rõ về IFRS, gây ra những tranh cãi về sự khác biệt giữa kế toán và thuế.

Đối với các trường đại học

Thứ nhất, chương trình đào tạo ngành kế toán ở hầu hết các trường đại học Việt Nam hiện nay chưa đưa IFRS vào đào tạo một cách bài bản do hai nguyên nhân chính: Một là, trong nhiều năm qua, các DN Việt Nam chủ yếu áp dụng chế độ kế toán; Hai là, các khả năng để đáp ứng giảng dạy IFRS ở trường đại học vẫn còn khá thấp.

Qua khảo sát thực tế các trường đại học cho thấy, IFRS mới được giảng dạy ở một số ít trường và ở những mức độ khác nhau. Một số trường đã lồng ghép nội dung IFRS trong các môn học kế toán tài chính cho chương trình chất lượng cao hay chương trình tiên tiến. Một số trường khác chỉ giới thiệu IFRS trong môn kế toán quốc tế, tuy nhiên với thời lượng của một môn học thì việc đưa IFRS để giới thiệu còn ở mức độ khái quát, mà chưa giải quyết căn bản các chủ đề giảng dạy.

Thứ hai, khả năng giảng dạy kế toán theo IFRS tại các trường đại học còn thấp. Đội ngũ giảng viên đủ năng lực giảng dạy IFRS còn rất hạn chế, phần nhiều giảng viên chưa được nghiên cứu bài bản IFRS, khả năng sử dụng tiếng Anh còn hạn chế nên gặp nhiều rào cản trong việc tìm kiếm tài liệu về IFRS, không có nhiều khả năng tiếp cận các lớp học IFRS do chuyên gia nước ngoài đào tạo,… Bên cạnh đó là khó khăn về phương pháp đào tạo theo IFRS. Khối lượng kiến thức khi đào tạo IFRS khá nhiều so với việc đào tạo chỉ theo VAS và chế độ kế toán Việt Nam, trong khi số giờ học trên lớp không thay đổi thì đây là một thử thách đặt ra cho cả giảng viên và sinh viên.

Thứ ba, các trường đại học chưa chú trọng đến việc đào tạo IFRS từ nhận thức của nhà trường đến việc triển khai thực hiện. Nhiều trường chưa sẵn sàng cấp kinh phí để đào tạo đội ngũ giảng viên dạy IFRS, đầu tư học liệu phục vụ việc giảng dạy hay có các chính sách bắt buộc cũng như thúc đẩy việc giảng dạy IFRS.

Đối với các nhà nghiên cứu, công ty kiểm toán, hội nghề nghiệp

Các nhà nghiên cứu, công ty kiểm toán và hội nghề nghiệp tại Việt Nam hiện nay năng lực nghiên cứu IFRS chưa cao, các bài viết hay sản phẩm nghiên cứu liên quan đến IFRS chưa nhiều. Số lượng kiểm toán viên có thể sẵn sàng kiểm toán đối với DN áp dụng IFRS chưa nhiều, cũng là khó khăn đang đặt ra. Hội nghề nghiệp chưa thực sự đóng góp vai trò quan trọng, trong việc đưa IFRS vào thực tiễn.

Một số đề xuất để áp dụng IFRS tại Việt Nam

Về phía các DN, cần nhận thức rõ vai trò của IFRS đối với DN và coi đây là một chiến lược quản lý từ đó có kế hoạch cụ thể để chủ động áp dụng IFRS; ưu tiên đầu tư đào tạo IFRS cho đội ngũ nhân viên kế toán thông qua việc tham gia các khóa học, mời chuyên gia IFRS đến tư vấn tại DN; tăng cường sự phối hợp giữa các bộ phận trong DN, chẳng hạn lập một đội dự án chuyển đổi sang IFRS trong đó bao gồm các bộ phận trong DN và người lãnh đạo dự án phải là một trong những thành viên của ban lãnh đạo DN; Đầu tư công nghệ thông tin đủ mạnh để hỗ trợ việc thu thập, xử lý thông tin giữa các bộ phận trong DN; mua sắm phần mềm kế toán phù hợp với IFRS.

Về phía các cơ quan quản lý, Bộ Tài chính cần tăng cường hỗ trợ DN triển khai áp dụng IFRS như ban hành thông tư hướng dẫn rõ ràng và sát với nội dung IFRS, tránh tình trạng dịch không sát nghĩa, dẫn đến hiểu sai hoặc khó áp dụng. IFRS hàng năm có sự cập nhật, thay đổi, cần được Bộ Tài chính bổ sung kịp thời.

Bên cạnh đó, Bộ Tài chính cần tiếp tục tăng cường sự phối hợp với các chuyên gia, các công ty kiểm toán hỗ trợ DN trong các khâu đặc biệt là trong năm chuyển đổi báo cáo tài chính; phối hợp với các cơ quan quản lý khác để xây dựng các văn bản pháp lý phù hợp. Cần phát triển thị trường định giá, thị trường vốn, xếp hạng tín nhiệm DN nhằm hỗ trợ cho DN triển khai IFRS.

Về phía các trường đại học, cần đưa nội dung IFRS vào chương trình đào tạo bậc đại học là hết sức cấp thiết, trong giai đoạn hiện nay. Các trường đại học cần tiến hành rà soát chương trình đào tạo ngành kế toán và bổ sung nội dung đào tạo IFRS, theo các cách thức khác nhau.

Với thời lượng giờ học trên lớp không thay đổi mà dung lượng kiến thức khi đào tạo theo IFRS khá lớn, đòi hỏi phải phát huy khả năng tự nghiên cứu của sinh viên. Các trường đại học cần áp dụng phương pháp lấy người học làm trung tâm, chú trọng trang bị cách học, phát triển tư duy độc lập, sáng tạo của sinh viên.

Xây dựng và phát triển đội ngũ giảng viên giảng dạy IFRS, thông qua đào tạo chuyên môn IFRS và các kỹ năng cần thiết khác để làm chủ các phương pháp giảng dạy tích cực trong đào tạo IFRS, tạo điều kiện cho giảng viên tham gia học các khóa đào tạo về IFRS từ các chuyên gia đầu ngành trong và ngoài nước; khuyến khích giảng viên tham gia các hội thảo về IFRS và tham gia các công trình nghiên cứu về IFRS; yêu cầu giảng viên tham gia thực tế và học tập kinh nghiệm thực tế kế toán theo IFRS tại các DN đã triển khai áp dụng IFRS,…

Chủ động xây dựng hệ thống học liệu phong phú về IFRS, gồm cả tiếng Anh và tiếng Việt. Giao cho giảng viên thực hiện các đề tài nghiên cứu khoa học về IFRS, các bài nghiên cứu, bài hội thảo và các tình huống nghiên cứu về IFRS,…

Trường đại học cần nhận thức rõ việc đào tạo IFRS hiện nay, không chỉ là sự lựa chọn mà hướng đi cần phải thực hiện để góp phần vào công cuộc đào tạo đội ngũ nhân lực kế toán, đáp ứng được yêu cầu của thực tiễn. Cần đầu tư chi phí để phát triển hệ thống học liệu về IFRS, đầu tư cho giảng viên học tập, trau dồi chuyên môn và các kỹ năng cần thiết để đáp ứng yêu cầu trong thời gian sắp tới, thông qua xây dựng các cơ chế tài chính phù hợp với hướng ưu tiên đào tạo IFRS.

Về phía các nhà nghiên cứu, công ty kiểm toán, hội nghề nghiệp, cần tăng cường khả năng nghiên cứu và tư vấn về IFRS của các nhà nghiên cứu, công ty kiểm toán; phát triển đội ngũ kiểm toán viên có chứng chỉ kế toán công chứng quốc tế và năng lực chuyên môn gắn với IFRS. Tăng cường sự tham gia về chuyên môn, đặc biệt về IFRS của các hội nghề nghiệp tại Việt Nam.

————————–

Tài liệu tham khảo

1. Bộ Tài chính (2020) Quyết định 345/QĐ-BTC về việc phê duyệt Đề án áp dụng Chuẩn mực báo cáo tài chính quốc tế vào Việt Nam.

2. Lê Vũ Trường, Đinh Minh Tuấn; (2017). Cơ hội cho các DN Việt Nam khi áp dụng IFRS.