Cải tiến chất lượng dịch vụ Internet banking của Vietcombank

– Nghiên cứu trên địa bàn Thành phố Hồ Chí Minh

Hàng Nhật Quang*

* Trường Đại học Văn Lang

Nhận: 20/11/2022

Biên tập: 21/11/2022

Duyệt đăng: 02/12/2022

Tóm tắt

Mục đích của bài nghiên cứu là, đánh giá các nhân tố ảnh hưởng đến chất lượng dịch vụ (CLDV) Internet banking của Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam (Vietcombank) tại TP.HCM. Nghiên cứu được thực hiện khảo sát với 146 khách hàng, thông qua kiểm định độ tin cậy của các thang đo; phân tích sự tương quan; phân tích hồi quy và kiểm định ANOVA. Nghiên cứu đã cho thấy, có 5 nhân tố tác động trực tiếp và cùng chiều đến CLDV Internet banking, gồm: Mức độ tin cậy; Mức độ đồng cảm; Năng lực phục vụ; Mức độ đáp ứng và Phương tiện hữu hình. Nghiên cứu cũng đã đề ra một số giải pháp, nhằm nâng cao CLDV Internet banking của Vietcombank tại TP.HCM.

Từ khóa: dịch vụ ngân hàng, dịch vụ Internet banking, chất lượng dịch vụ, vietcombank.

Abstract

The purpose of the study is to evaluate the factors affecting the quality of Vietcombank’s Internet banking services in Ho Chi Minh City. The study was conducted with a survey of 146 customers, through testing the reliability of the scales, correlation analysis, regression analysis and ANOVA test, the study has shown that there are 5 factors that directly and positively affect the quality of Internet banking services including: reliability, empathy, service capacity, responsiveness and tangibles. The study also proposed some solutions to improve the quality of Vietcombank’s Internet banking services in Ho Chi Minh City.

Keywords: banking services, Internet banking services, service quality, Joint stock commercial bank for foreign trade of Vietnam.

JEL: G20, G21, G28.

Giới thiệu

Phát triển dịch vụ ngân hàng điện tử là xu hướng phát triển tất yếu trong bối cảnh của Cuộc Cách mạng Công nghiệp 4.0 đang diễn ra mạnh mẽ hiện nay. Chính vì vậy, các ngân hàng thương mại luôn chú trọng đầu tư phát triển dịch vụ ngân hàng điện tử, ứng dụng công nghệ số, công nghệ mới, công nghệ cao, thông tin, viễn thông, cơ sở hạ tầng kỹ thuật vào sản phẩm để nâng cao CLDV khách hàng, nâng cao hiệu quả, uy tín, phát triển bền vững của mỗi ngân hàng.

Với Internet banking, khách hàng có thể giao dịch với ngân hàng ở bất kỳ nơi đâu, ngay tại nơi làm việc hoặc ngay tại nhà của mình. Giúp khách hàng, tiết kiệm được chi phí giao dịch, tiết kiệm thời gian di chuyển và hạn chế rủi ro trong giao dịch tiền mặt. Bên cạnh đó, Internet banking giúp các ngân hàng, xây dựng và duy trì mối quan hệ gần gũi với khách hàng của họ, giảm chi phí hoạt động. Đây cũng là mảng hoạt động chính và hết sức quan trọng trong định hướng đưa Vietcombank trở thành ngân hàng số 1 Việt Nam; 01 trong 100 ngân hàng lớn nhất khu vực châu Á và 01 trong 300 tập đoàn ngân hàng tài chính lớn nhất thế giới, được quản trị theo các thông lệ quốc tế tốt nhất. Mạng lưới Vietcombank trải dài khắp cả nước, trong đó TP.HCM là một trong những thành phố có số lượng chi nhánh, phòng giao dịch nhiều nhất. Các chi nhánh và phòng giao dịch Vietcombank tại TP.HCM đều là ngân hàng đa năng, hoạt động đa lĩnh vực, cung cấp cho khách hàng đầy đủ các dịch vụ tài chính hàng đầu trong lĩnh vực thương mại điện tử. Vì vậy, việc đánh giá các nhân tố làm ảnh hưởng đến CLDV Internet banking, cũng là một phần rất quan trọng cần được các nhà lãnh đạo Vietcombank quan tâm chú ý, để đưa Vietcombank lên một tầm cao mới, ngang hàng với các hệ thống ngân hàng lớn mạnh trên thế giới. Nghiên cứu này, giúp cho các nhà quản trị Vietcombank đưa ra các giải pháp cải tiến CLDV Internet banking, đáp ứng kịp thời các nhu cầu của khách hàng, giảm thiểu rủi ro cho ngân hàng và khách hàng khi sử dụng dịch vụ. Nhằm phát triển dịch vụ Internet banking một cách tốt nhất, hoàn thiện nhất và nâng cao chất lượng sản phẩm đến người tiêu dùng.

Cơ sở lý thuyết và phương pháp nghiên cứu

Cơ sở nghiên cứu

Parasuraman và cộng sự (1985) cho rằng: “CLDV là khoảng cách giữa sự mong đợi (kỳ vọng) của khách hàng và nhận thức (cảm nhận) của họ, khi đã sử dụng qua dịch vụ”. Mô hình CLDV được xây dựng, dựa trên phân tích các khoảng cách CLDV. Trong mô hình có 5 khoảng cách, cụ thể các khoảng cách đó, như sau:

lKC1: khoảng cách giữa nhận thức của công ty về kỳ vọng của khách hàng với kỳ vọng của khách hàng.

lKC2: khoảng cách giữa nhận thức của công ty về kỳ vọng của khách hàng với các tiêu chuẩn CLDV.

lKC3: khoảng cách giữa tiêu chuẩn dịch vụ với dịch vụ thực tế cung cấp cho khách hàng.

lKC4: khoảng cách giữa CLDV thực tế cung cấp và CLDV đã thông tin tới khách hàng.

lKC5: khoảng cách giữa dịch vụ khách hàng nhận được và kỳ vọng của khách hàng về dịch vụ.

Theo mô hình của Gronroos đã đề cập thì CLDV được đánh giá, bằng cách so sánh giữa giá trị mà khách hàng mong đợi trước khi sử dụng dịch vụ và giá trị khách hàng cảm nhận được sau khi sử dụng dịch vụ. Để thực hiện việc đo lường CLDV, Gronroos đã đưa ra 03 tiêu chí: chất lượng kỹ thuật, chất lượng chức năng và hình ảnh. Với tiêu chí là chất lượng kỹ thuật mô tả dịch vụ được cung cấp là gì và chất lượng mà khách hàng có thể nhận được; tiếp theo là chất lượng chức năng mô tả dịch vụ được cung cấp như thế nào, hay làm thế nào khách hàng có thể nhận được kết quả chất lượng kỹ thuật; cuối cùng là hình ảnh, yếu tố cực kỳ quan trọng vì được xây dựng trên chất lượng kỹ thuật và chất lượng chức năng của dịch vụ. Ngoài ra, còn một số yếu tố khác như truyền thông, chính sách giá, marketing.

Nghiên cứu của Nimako và các cộng sự (2013) với tên Đề tài: “Customer Satisfaction With Internet banking Service Quality In The Ghanaian Banking Industry” đã nghiên cứu sự thỏa mãn của khách hàng đối với dịch vụ CLDV Internet banking, của ngành ngân hàng ở quốc gia Ghana. Kết quả nghiên cứu này chỉ ra rằng, khách hàng chưa hài lòng đối với việc tiếp nhận và hồi đáp các yêu cầu từ khách hàng, việc hướng dẫn trực tuyến cho khách hàng chậm chạp, kém.

Nghiên cứu của Safeena (2011) với Đề tài: “Internet banking adoption in an Emerging Economy Indian Con – sumer’s Perspective”. Bài nghiên cứu về sự cảm nhận của khách hàng khi sử dụng dịch vụ Internet banking tại các ngân hàng ở Ấn Độ chỉ ra rằng, khách hàng vẫn chưa sẵn sàng sử dụng dịch vụ Internet banking vì lý do bảo mật thông tin. Và đưa ra đề nghị rằng, các ngân hàng cần áp dụng công nghệ cao vào việc bảo mật thông tin cho khách hàng, khi họ sử dụng dịch vụ Internet banking.

Đề tài nghiên cứu: “Ảnh hưởng của CLDV ngân hàng điện tử đến sự hài lòng của khách hàng – Thực tiễn ngân hàng TMCP Ngoại thương Việt Nam” của Bùi Nhật Quang và Nguyễn Hữu Thái Thịnh (2020) đã chỉ ra rằng, phát triển giá trị kinh doanh của CLDV ngân hàng điện tử là một khía cạnh quan trọng trong hoạt động kinh doanh ngân hàng thời kỳ kỷ nguyên số. Nghiên cứu cũng đã xác định, 5 yếu tố tác động trực tiếp đến CLDV ngân hàng điện tử, bao gồm: đặc tính thiết kế; tính bảo mật; sự tin cậy; chất lượng thông tin và thời gian phản hồi. Kết quả cũng khẳng định, CLDV ngân hàng điện tử tác động trực tiếp đến sự hài lòng của khách hàng. Hàm ý quản trị đã được thảo luận để cải thiện CLDV ngân hàng điện tử, nhằm gia tăng sự hài lòng của khách hàng.

Tác giả Nguyễn Hồng Quân (2020) với Đề tài nghiên cứu: “Các nhân tố tác động đến sự hài lòng CLDV ngân hàng điện tử – Nghiên cứu tại NHTM Tiên Phong” đã chỉ ra, có 6 yếu tố tác động đến sự hài lòng của khách hàng đối với việc sử dụng dịch vụ ngân hàng điện tử của các ngân hàng thương mại, bao gồm: Độ tin cậy của dịch vụ; Khả năng đáp ứng dịch vụ; Phương tiện điện tử; Năng lực phục vụ; Sự đồng cảm khách hàng; Giá cả chi phí dịch vụ, 6 nhân tố này có mức độ tác động khá là đồng đều. Thông qua mô hình và kết quả nghiên cứu, tác giả cho rằng, dịch vụ ngân hàng điện tử là dịch vụ cốt lõi của các ngân hàng cổ phần trong kỷ nguyên 4.0. Vì đây vừa là phương tiện và cũng là mục tiêu mang tính chiến lược của các ngân hàng, nhằm cải tiến và đổi mới, nâng cao và gia tăng CLDV.

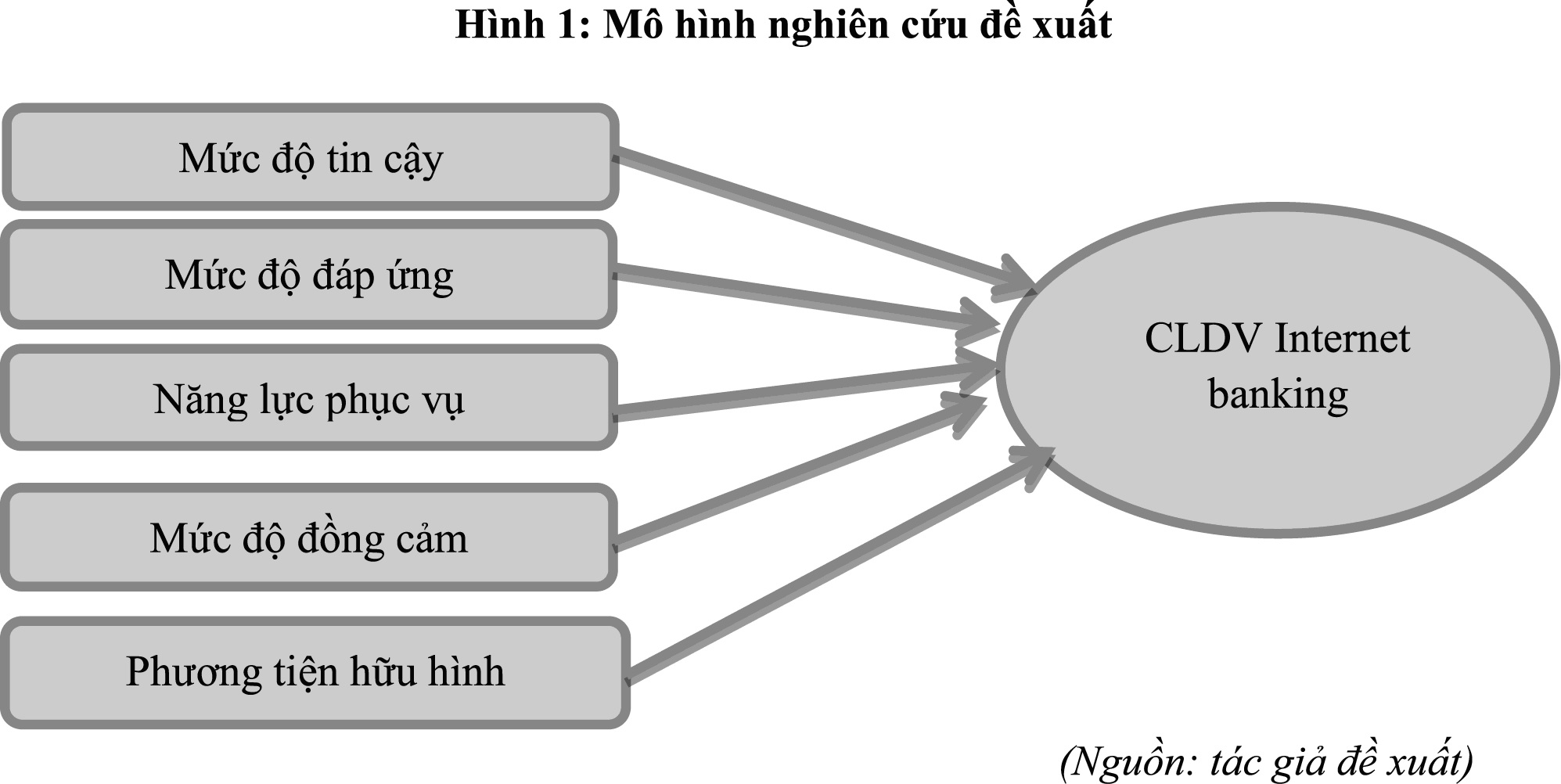

Sau một khoảng thời gian tìm hiểu cơ sở lý thuyết, tham khảo các bài nghiên cứu trên thế giới và ở Việt Nam, hiểu biết được đặc tính của sản phẩm nghiên cứu và các nhân tố tác động phù hợp với người tiêu dùng ở Việt Nam, tác giả xây dựng mô hình nghiên cứu như Hình 1.

Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp nghiên cứu định tính và nghiên cứu định lượng. Nghiên cứu định tính thực hiện thông qua việc tổng hợp và đánh giá các tài liệu liên quan trước đó của các nhà nghiên cứu trong và ngoài nước; nghiên cứu định lượng được thực hiện là để khẳng định các yếu tố có thể tác động đến CLDV Internet banking, giá trị, độ tin cậy của thang đo các yếu tố chất lượng Internet banking, kiểm định mô hình nghiên cứu và giả thuyết nghiên cứu.

Mẫu điều tra là thu thập, điều tra, lấy ý kiến khách hàng, được thực hiện từ ngày 15/09/2022 đến ngày 15/10/2022, với 180 bảng câu hỏi khảo sát khách hàng tại TP.HCM đang sử dụng dịch vụ Internet banking của Vietcombank. Số lượng câu hỏi khảo sát gồm có 27 câu hỏi, được đánh giá theo mức độ thang điểm từ 1 – 5 của thang đo Likert. Trong 180 bảng câu hỏi thu thập được, có 34 bảng câu hỏi bị loại bỏ do thiếu dữ liệu và còn 146 bảng câu hỏi hợp lệ điền đầy đủ thông tin được sử dụng cho nghiên cứu. Sau khi xử lý dữ liệu, tác giả sử dụng các kỹ thuật phân tích và kiểm định, bao gồm Cronbach’s Alpha và Phân tích hồi quy kiểm định thông qua phần mềm SPSS 20.

Kết quả nghiên cứu

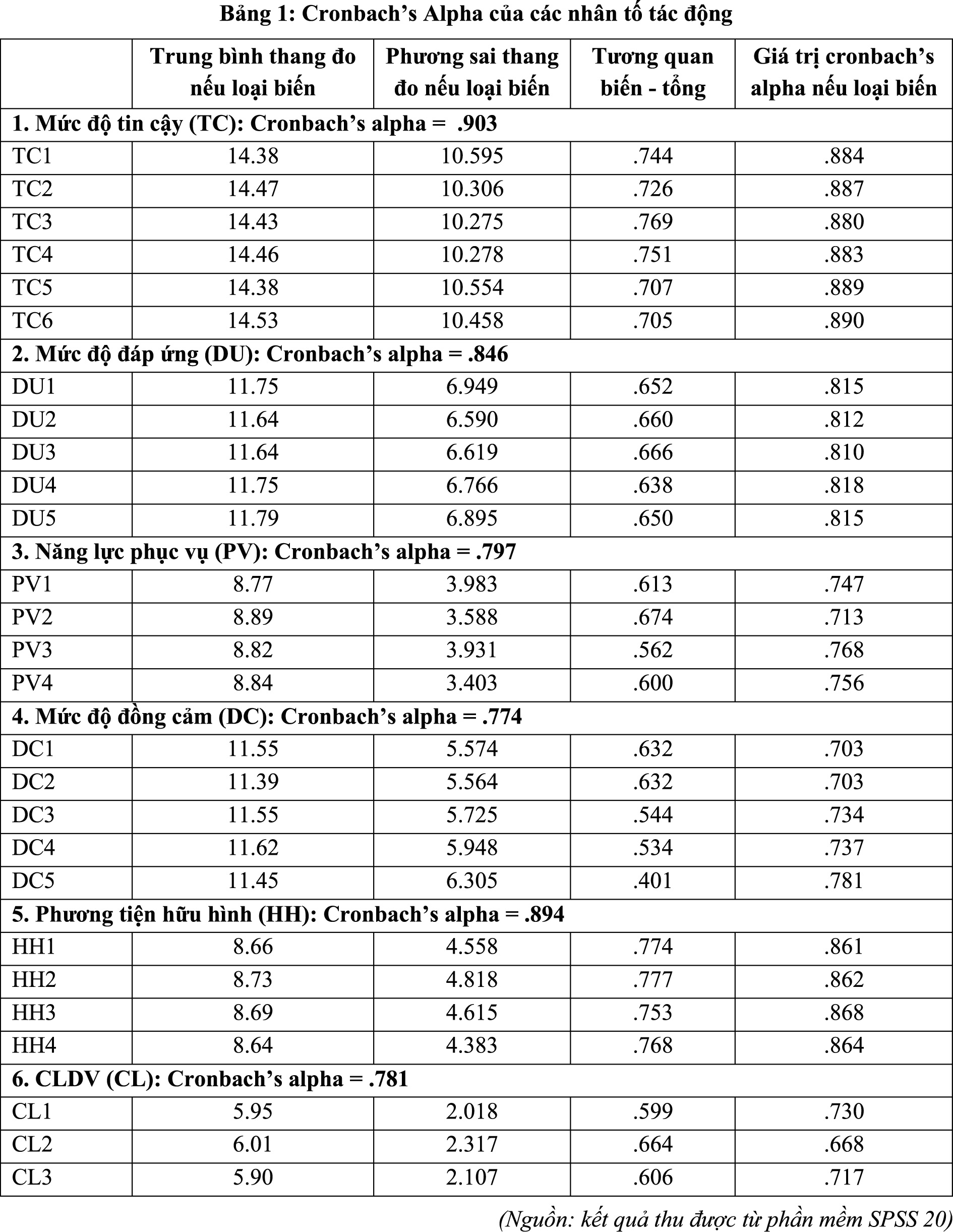

Phân tích độ tin cậy Cronbach’s Alpha (Bảng 1)

Thang đo mức độ tin cậy (TC): có 6 biến quan sát, bao gồm TC1, TC2, TC3, TC4, TC5, TC6 và có hệ số Cronbach’s Alpha = 0.903 (lớn hơn 0.6), thang đo lường này rất tốt. Các hệ số tương quan biến tổng đều > 0.3, nên các biến quan sát đều đạt tiêu chuẩn cho phép. Chấp nhận thang đo lường này, để phân tích ở các bước tiếp theo.

Thang đo mức độ đáp ứng (DU): có 5 biến quan sát, bao gồm DU1, DU2, DU3, DU4, DU5 và có hệ số Cronbach’s Alpha là 0.846 (lớn hơn 0.6), thang đo lường này rất tốt. Các hệ số tương quan biến tổng đều > 0.3 và các hệ số của biến quan sát đều hợp lệ, nên thang đo mức độ đáp ứng được chấp nhận.

Thang đo năng lực phục vụ (PV): có 4 biến quan sát, lần lượt là PV1, PV2, PV3, PV4 và có hệ số Cronbach’s Alpha là 0.797 (lớn hơn 0.6), thang đo lường sử dụng tốt. Các biến quan sát đều có hệ số tương quan biến tổng, lần lượt là 0.613, 0.674, 0.562 và 0.600 đều > 0.3, nên không có biến quan sát nào bị loại bỏ và các hệ số của biến quan sát đều phù hợp, nên thang đo năng lực phục vụ được chấp nhận.

Thang đo mức độ đồng cảm (DC): có 5 biến quan sát, lần lượt là DC1, DC2, DC3, DC4, DC5 và có hệ số Cronbach’s Alpha là 0.774 (lớn hơn 0.6) thang đo lường sử dụng tốt. Các hệ số tương quan biến tổng đều > 0.3 và các hệ số của biến quan sát đều hợp lệ, nên thang đo mức độ đồng cảm được chấp nhận.

Thang đo phương tiện hữu hình (HH): có 4 biến quan sát, bao gồm HH1, HH2, HH3, HH4 và có hệ số Cronbach’s Alpha đạt 0.894 (lớn hơn 0.6), thang đo lường này rất tốt. Các hệ số tương quan biến tổng đều > 0.3 và các biến quan sát trên đều đạt tiêu chuẩn cho phép, nên thang đo nhân tố phương tiện hữu hình được chấp nhận.

Thang đo CLDV (CL): có 03 biến quan sát, bao gồm CL1, CL2, CL3 và có hệ số Cronbach Alpha là 0.781 (lớn hơn 0.6), thang đo lường này sử dụng tốt. Các hệ số tương quan biến tổng đều > 0.3 và các biến quan sát trên đều đạt tiêu chuẩn, nên thang đo nhân tố CLDV được chấp nhận.

Phân tích tương quan giữa các biến

Trước khi phân tích hồi quy, trước tiên ta cần xem xét mối tương quan tuyến tính giữa các biến độc lập với biến phụ thuộc với nhau. Bảng 2 đã trình bày rõ ràng, các hệ số tương quan tuyến tính r (Pearson Correlation) của các nhóm biến độc lập, bao gồm TC, DU, PV, DC, HH, với biến phụ thuộc CL và Mức ý nghĩa của từng hệ số đó. Mức ý nghĩa của từng hệ số đều rất nhỏ, với sig = 0.000 < 0.05, nên các hệ số tương quan có ý nghĩa thống kê và không xảy ra hiện tượng đa cộng tuyến. Hệ số r của các cặp biến độc lập với phụ thuộc: cặp biến CL_TC, có giá trị r = 0.519; cặp biến CL_DU, có giá trị r = 0.479; cặp biến CL_PV, có giá trị r = 0.590; cặp biến CL_DC, có giá trị r = 0.452 và cặp biến CL_HH, có giá trị r = 0.568. Chứng tỏ, mô hình này có sự tương quan tuyến tính chặt chẽ, giữa biến phụ thuộc với biến độc lập và mức tin cậy đến 99%.

Phân tích hồi quy

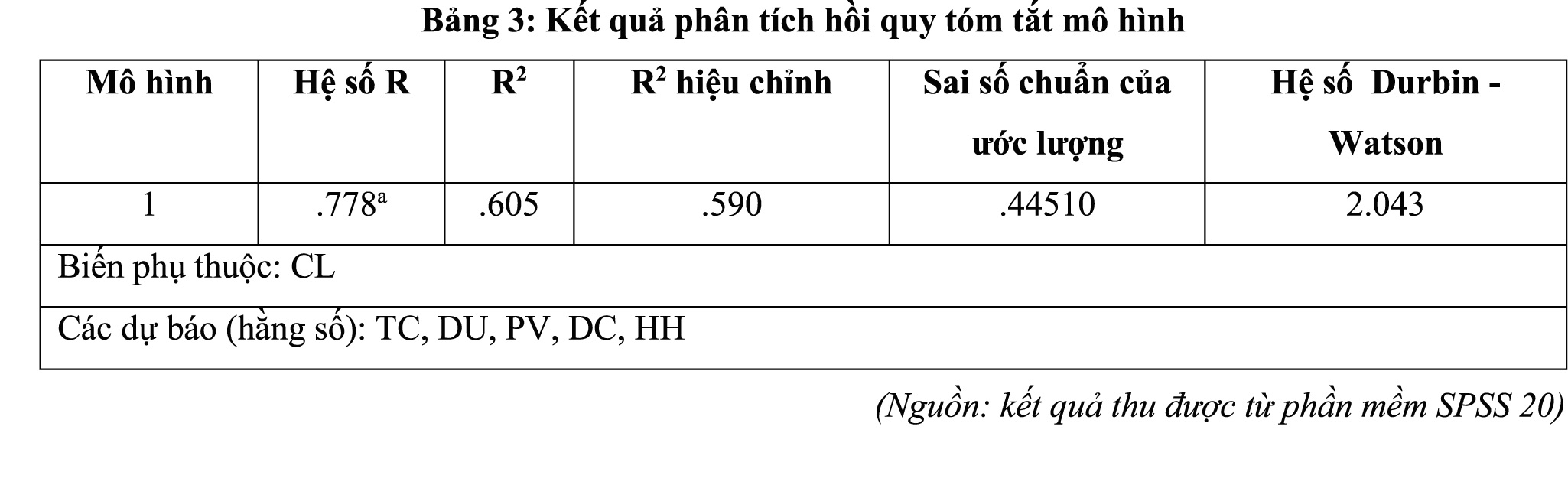

Từ kết quả phân tích được ở Bảng 3 cho thấy, R2 hiệu chỉnh = 0.590. Tức là, 5 biến độc lập TC, DU, PV, DC, HH ảnh hưởng 59% sự biến thiên của biến phụ thuộc CL; còn 41% còn lại là sự ảnh hưởng của sai số tự nhiên và biến ngoài mô hình. Hệ số Durbin -Watson = 2.043, nằm trong khoảng 1.5 đến 2.5, nên không có hiện tượng tự tương quan chuỗi bậc nhất trong mô hình, dữ liệu thu thập là tốt.

Kết quả giá trị thống kê (Bảng 4) F = 42.814, với giá trị Sig = 0.000 < 0.05. Có nghĩa, mô hình hồi quy tuyến tính đã đưa ra là phù hợp với dữ liệu thực tế thu nhập được và các biến đưa vào đều có ý nghĩa trong thống kê, với mức ý nghĩa 5%.

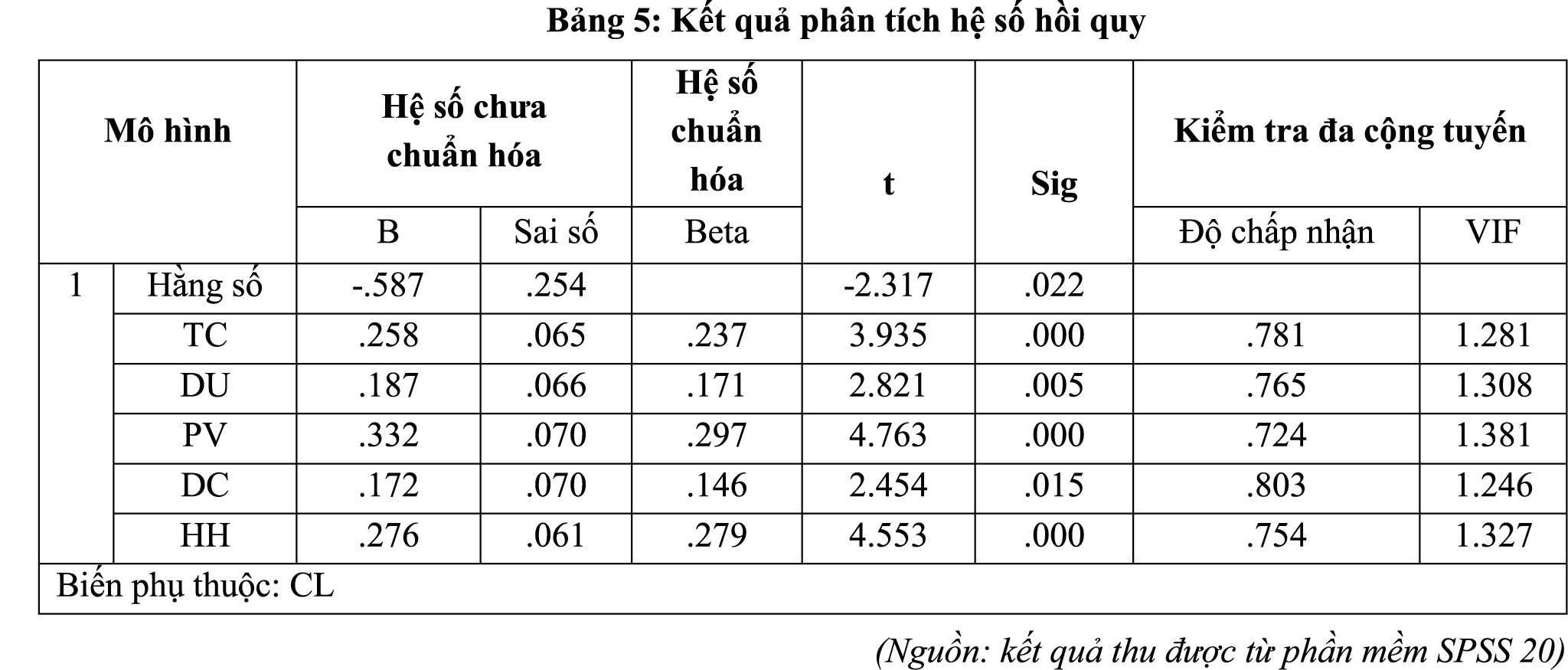

Ở Bảng 5, hệ số VIF của các biến độc lập TC = 1.281; DU = 1.308; PV = 1.381; DC = 1.246; HH = 1.327 đều < 2. Cho thấy, các biến độc lập này không có mối quan hệ chặt chẽ với nhau, do đó không có hiện tượng đa cộng tuyến xảy ra (theo Nguyễn Đình Thọ, 2014). Các hệ số hồi quy của các biến độc lập đều > 0. Như vậy, các biến độc lập đưa vào đều tác động thuận chiều tới biến phụ thuộc (CL) và có ý nghĩa thống kê (vì sig đều bé hơn 0.05). Sử dụng hệ số chuẩn hóa Beta để so sánh mức độ ảnh hưởng, sắp xếp theo thứ tự giảm dần của các biến lần lượt, như sau: Năng lực phục vụ tác động nhiều nhất đến CLDV Internet banking, với hệ số β3 = 0.297; tiếp theo là Phương tiện hữu hình, với β5 = 0.279; Mức độ tin cậy với β1 = 0.237; Mức độ đáp ứng với β2 = 0.171 và Mức độ đồng cảm β4 = 0.146, có mức độ tác động ít nhất.

Từ kết quả nghiên cứu trên phương trình hồi quy chưa chuẩn hóa có dạng, như sau:

CL = – 0.587 + 0.332PV + 0.276HH + 0.258TC + 0.187DU + 0.172DC

Kiểm định phân phối chuẩn của phần dư

Nhìn vào Biểu đồ 1 ta thấy, một đường cong phân phối chuẩn được đặt chồng lên các cột giá trị của phần dư phân bố có dạng như hình chuông, các giá trị tập trung phần lớn trong khoảng từ (-2 → 2) và đa số các giá trị lớn tập trung ở 0 có giá trị trung bình (Mean) = -2.93E-16 (gần = 0) và độ lệch chuẩn Std.Dev = 0.983 (gần = 1). Vậy, có thể nói rằng, phân phối chuẩn của phần dư xấp xỉ chuẩn, giả định phân phối chuẩn của phần dư không bị vi phạm.

Biểu đồ 2, thể hiện các điểm dữ liệu quan sát phân tán tập trung khá sát với đường thẳng kì vọng. Do đó, có thể kết luận rằng, phân phối chuẩn của phần dư xấp xỉ chuẩn, giả định phân phối chuẩn của phần dư không bị vi phạm.

Biểu đồ 3, thể hiện các điểm dữ liệu phân bố tập trung xung quanh đường tung độ 0, không có sự phân tán xa nhau và có xu hướng tạo thành một đường thẳng. Vậy, mô hình không bị vi phạm giả định liên hệ tuyến tính.

Kiểm định các giả thuyết nghiên cứu

Khi kiểm tra lại các giả thuyết nghiên cứu, cả 5 giả thuyết đều được chấp nhận với mức tin cậy lên đến 95%. Cụ thể như sau:

Giả thuyết H1: Mức độ tin cậy ảnh hưởng đến CLDV Internet banking tại Vietcombank khu vực TP. HCM. Theo kết quả phân tích được ở Bảng 10, biến độc lập TC có ảnh hưởng đáng kể và tích cực đến biến phụ thuộc CL, với Hệ số số Beta là 0.273; Mức ý nghĩa sig của kiểm định t là 0.000 < 0.05, nên chấp nhận giả thuyết H1.

Giả thuyết H2: Mức độ đáp ứng ảnh hưởng đến CLDV Internet banking tại Vietcombank khu vực TP. HCM. Theo kết quả phân tích ở Bảng 10, biến độc lập DU có ảnh hưởng khá ít đến biến phụ thuộc CL, với hệ số Beta là 0.171; Mức ý nghĩa sig của kiểm định t là 0.005 < 0.05, nên chấp nhận giả thuyết H2.

Giả thuyết H3: Năng lực phục vụ ảnh hưởng đến CLDV Internet banking tại Vietcombank khu vực TP. HCM. Theo kết quả phân tích được ở Bảng 10, biến độc lập PV có ảnh hưởng nhiều nhất đến biến phụ thuộc CL, với hệ số Beta là 0.297; Mức ý nghĩa sig của kiểm định t là 0.000 < 0.05, nên chấp nhận giả thuyết H3.

Giả thuyết H4: Mức độ đồng cảm ảnh hưởng đến CLDV Internet banking tại Vietcombank khu vực TP. HCM. Theo kết quả phân tích được ở Bảng 10, biến độc lập DC có ảnh hưởng ít nhất đến biến phụ thuộc CL, với hệ số Beta là 0.146; Mức ý nghĩa sig của kiểm định t là 0.015 < 0.05, nên chấp nhận giả thuyết H4.

Giả thuyết H5: Phương tiện hữu hình ảnh hưởng đến CLDV Internet banking tại Vietcombank khu vực TP. HCM. Theo kết quả phân tích được ở Bảng 10, biến độc lập HH có ảnh hưởng đáng kể đến biến phụ thuộc CL, với hệ số Beta là 0.279; Mức ý nghĩa sig của kiểm định t là 0.000 < 0.05, nên chấp nhận giả thuyết H5.

Từ các kết quả nghiên cứu phương trình hồi quy có dạng chuẩn hóa như sau:

CL = 0.297*PV + 0.279*HH + 0.237*TC + 0.171*DU + 0.146*DC

CLDV Internet banking = 0.297 * năng lực phục vụ

= 0.279 * phương tiện hữu hình

= 0.237 * mức độ tin cậy

= 0.171 * mức độ đáp ứng

= 0.146 * mức độ đồng cảm

Kiểm định sự khác biệt giữa các biến định tính và biến kết quả định lượng

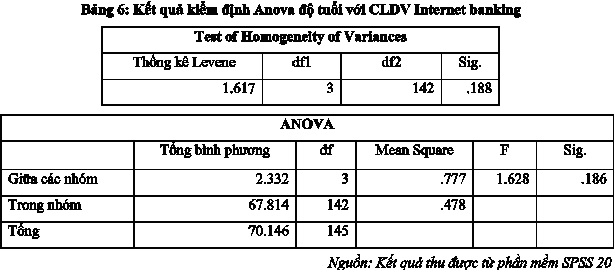

Bảng 6, có sig = 0.188 > 0.05. Do đó kết luận, phương sai giữa các nhóm không có sự khác biệt nên đủ điều kiện để phân tích Anova. Nhìn vào Bảng Anova có hệ số sig = 0.186 > 0.05, chứng tỏ không có sự khác biệt ý nghĩa thống kê giữa các nhóm tuổi gây ảnh hưởng đến CLDV Internet banking.

Bảng 7, có sig = 0.395 > 0.05. Do đó kết luận, phương sai giữa các nhóm nam và nữ không có sự khác biệt nên đủ điều kiện để phân tích Anova. Nhìn vào bảng Anova có hệ số sig = 0.060 > 0.05, chứng tỏ không có sự khác biệt ý nghĩa thống kê giữa nam và nữ gây ảnh hưởng đến CLDV Internet banking.

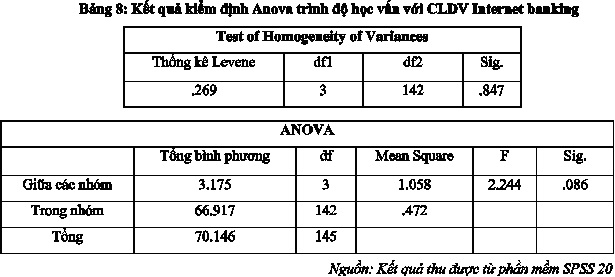

Bảng 8, có sig = 0.847 > 0.05. Do đó kết luận, phương sai giữa các nhóm trình độ học vấn không có sự khác biệt nên đủ điều kiện để phân tích Anova. Nhìn vào bảng Anova có hệ số sig = 0.086 > 0.05, chứng tỏ không có sự khác biệt ý nghĩa thống kê giữa các nhóm trình độ học vấn gây ảnh hưởng đến CLDV Internet banking.

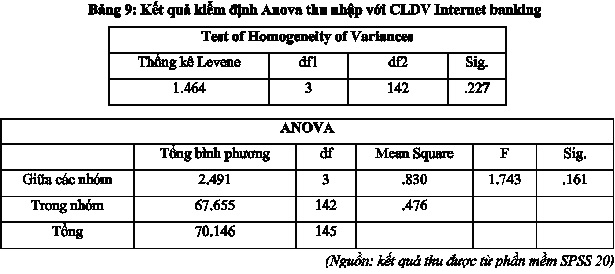

Bảng 9, có sig = 0.227 > 0.05 do đó kết luận phương sai giữa các nhóm thu nhập không có sự khác biệt, nên đủ điều kiện để phân tích Anova. Nhìn vào Bảng Anova có hệ số sig = 0.161 > 0.05, chứng tỏ không có sự khác biệt ý nghĩa thống kê giữa các nhóm thu nhập gây ảnh hưởng đến CLDV Internet banking.

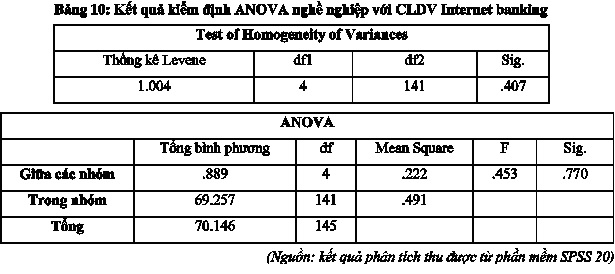

Bảng 10, có sig = 0.407 > 0.05. Do đó kết luận, phương sai giữa các nhóm nghề nghiệp không có sự khác biệt nên đủ điều kiện để phân tích Anova. Nhìn vào bảng Anova có hệ số sig = 0.161 > 0.05, chứng tỏ không có sự khác biệt ý nghĩa thống kê giữa các nhóm nghề nghiệp gây ảnh hưởng đến CLDV Internet banking.

Kết luận và kiến nghị

Nền kinh tế thị trường đang phát triển với tốc độ không phanh như hiện nay, cạnh tranh là một quy luật tự nhiên và tất yếu ở mọi lĩnh vực, mọi ngành nghề và đặc biệt là trong ngành ngân hàng. Với xu hướng ứng dụng công nghệ vào các hoạt động của ngân hàng để cung cấp cho khách hàng các sản phẩm tiện lợi và đồng nhất, thì Vietcombank đã sớm triển khai, cung cấp dịch vụ Internet banking cho khách hàng của mình. Để sản phẩm dịch vụ này có thể tối ưu hơn và phát triển hơn nữa, thì trải nghiệm của khách hàng là điều kiện tiên quyết quyết định cho sự thành công của ngân hàng. Cần phải có khả năng duy trì và kịp thời đánh giá các nhân tố có thể gây ảnh hưởng đến chất lượng sản phẩm, để có thể nâng cao CLDV Internet banking, giúp ngân hàng phát triển mở rộng thị phần nhằm tối đa hóa lợi nhuận cho ngân hàng. Bài nghiên cứu có 6 thang đo với 27 biến quan sát, được hình thành để đưa vào bảng câu hỏi khảo sát. Sau khảo sát thì thu về được 146 mẫu hợp lệ, dùng để đưa vào phân tích. Kiểm tra hệ số Cronbach’s Alpha của các thang đo, thì có 6 thang đo được chấp nhận và các biến quan sát có hệ số tương quan biến tổng đều > 0.3. Vậy nên, 27 biến quan sát đều được giữ lại đầy đủ: ở bước phân tích hệ số Pearson đã chứng minh mô hình đưa ra có sự tương quan tuyến tính chặt chẽ, giữa các biến độc lập với biến phụ thuộc với mức tin cậy lên đến 99%; tiếp đến là phân tích hồi quy, ở bước này thì đã xác định được 5 nhân tố gây ảnh hưởng đến CLDV Internet banking của Vietcombank. Các nhân tố được sắp xếp theo thứ tự giảm dần lần lượt như sau: năng lực phục vụ tác động nhiều nhất đến CLDV Internet banking, với Hệ số β3 = 0.297, tiếp theo là Phương tiện hữu hình với β5 = 0.279, Mức độ tin cậy với β1 = 0.237, Mức độ đáp ứng với β2 = 0.171 và Mức độ đồng cảm β4 = 0.146 có mức độ tác động ít nhất. Ngoài ra, hệ số VIF của các biến độc lập đều giao động trong khoảng 1.2 và 1.3 nên không xảy ra hiện tượng đa cộng tuyến giữa các biến độc lập. Và hệ số Durbin-Watson bằng 2.043 nằm trong khoảng 1.5 đến 2.5, nên sẽ không xảy ra hiện tượng tự tương quan chuỗi bậc nhất. Các giả thuyết đã đề ra ban đầu đều được chấp nhận, với mức ý tin cậy lên đến 95%. Nghiên cứu còn chỉ ra rằng, dịch vụ Internet banking hiện đang thu hút rất nhiều khách hàng nằm trong độ tuổi năng động, đang đi làm và có trình độ rất ưa chuộng sử dụng. Vì vậy, để giảm thiểu tối đa các nhân tố có thể gây ảnh hưởng đến CLDV Internet banking tại khu vực TP.HCM thì Vietcombank cần quan tâm đến các nhân tố này hơn nữa, để có thể đưa ra và thực hiện các giải pháp phù hợp, nhằm góp phần nâng cao CLDV Internet banking của Vietcombank trong tương lai.

Lợi ích lớn nhất mà dịch vụ Internet banking mang lại, đó là sự tiện lợi và giảm đến mức tối thiểu chi phí cũng như thời gian thực hiện giao dịch ngân hàng. Giúp khách hàng giao dịch thuận tiện và dễ dàng chuyển tiền, thanh toán hóa đơn, truy vấn thông tin tài khoản, mua hàng trực tuyến chỉ trong vòng vài phút từ máy tính hay chiếc điện thoại có nối mạng. Hơn nữa, khách hàng còn nhận được những lợi ích gia tăng như chiết khấu lớn hơn khi mua hàng trực tuyến, đặt dịch vụ khách sạn, du lịch online. Internet banking đã tạo ra kênh giao dịch thay thế, giảm chi phí cho ngân hàng cũng như khách hàng và góp phần đáng kể tạo nên nền kinh tế không dùng tiền mặt. Bên cạnh những tác động tích cực của Internet banking thì Vietcombank cũng gặp không ít các khó khăn, trong quá trình triển khai và duy trì hoạt động dịch vụ này, bởi các nhân tố gây ảnh hưởng đến CLDV Internet banking. Vì vậy, ở mục này sẽ đề xuất cho Vietcombank một số các giải pháp, để giảm thiểu mức độ ảnh hưởng của các nhân tố gây ảnh hưởng xấu, nhằm nâng cao CLDV Internet banking.

Một là, để có thể cải thiện nhân tố năng lực phục vụ thì trước tiên ngân hàng cần có sự điều chỉnh lại các biểu mẫu giao dịch Inertnet banking phải có sự rõ ràng, dễ hiểu. Các thao tác trong giao dịch Internet banking cần có sự hướng dẫn dễ dàng hơn không nên rườm rà nhiều, nhiều bước. Ở giải pháp nhân tố mức độ đáp ứng cũng đã đề cập đến vấn đề cần cung cấp nhiều, đa dạng các dịch vụ có sự tích hợp các tính năng công nghệ cao. Vậy nên, phía ngân hàng cần có một đội ngũ nhân viên quản lý hệ thống dịch vụ Internet banking, để tiếp nhận và phản hồi ý kiến của khách hàng nhanh chóng và kịp thời; tiếp đến là, phải thường xuyên nâng cấp mở rộng các đường truyền lớn, đảm bảo được sự ổn định cho đường truyền để các giao dịch của khách hàng luôn luôn được xử lý một cách nhanh chóng và có sự phản hồi sau các giao dịch trên Internet banking, nhằm mang lại sự yên tâm cho khách hàng khi sử dụng các tiện ích của Vietcombank đã cung cấp. Nhờ đó, họ có thể cảm nhận được ngân hàng luôn thật sự sẵn sàng cung cấp các dịch vụ với sự quan tâm, chào đón và sự tôn trọng dành cho khách hàng. Tiếp tục hoàn thiện hệ thống chính sách dịch vụ Internet banking. Nếu ngân hàng thực hiện tốt các chính sách này, thì năng lực phục vụ sẽ có sự thay đổi đáng kể và đây cũng là nhân tố có mức ảnh hưởng cao nhất trong mô hình nghiên cứu.

Hai là, để cải thiện nhân tố phương tiện hữu hình, Vietcombank cần có một đội ngũ riêng để thiết kế giao diện website, vì trang web được xem như là bộ mặt của ngân hàng. Việc hoàn thiện trang website ngân hàng, thiết kế giao diện của trang website cần gây được ấn tượng thu hút khách hàng, đẹp mắt, không gây ra sự nhàm chán và dễ dàng sử dụng. Các thao tác trên website phải dễ dàng thực hiện, cũng như các từ ngữ được sử dụng trên website phải ngắn gọn nhưng xúc tích, rõ ràng, để khách hàng có thể nắm bắt một cách nhanh nhất. Tốc độ truy cập vào trang website cũng phải nhanh chóng. Luôn luôn theo dõi tình trạng của trang website, tránh tình trạng bị treo, các hacker tấn công trang website gây sập website, đánh cắp thông tin khách hàng. Thường xuyên cập nhật và cung cấp các thông tin một cách đầy đủ, chính xác nhất, kip thời nhất, để khách hàng nắm bắt thông tin. Vì vậy, Vietcombank phải luôn chú trọng đầu tư vào các công nghệ mới, thì mới có thể giúp ngân hàng nâng cao năng lực cạnh tranh và phát triển. Cùng với đó là triển khai cung cấp những ứng dụng công nghệ hiện đại, để giúp khách hàng luôn luôn cảm thấy được an tâm, thoải mái khi sử dụng các dịch vụ do ngân hàng cung cấp. Khi đã thực hiện tốt các biện pháp đã nêu trên, thì cũng sẽ đảm bảo được nhân tố phương tiện hữu hình sẽ được cải thiện tốt hơn.

Ba là, nhân tố mức độ tin cậy có ảnh hưởng thứ ba đến CLDV Internet banking. Để cải thiện nhân tố này, ngân hàng cần xây dựng niềm tin giữa khách hàng với ngân hàng, nâng cao uy tín của ngân hàng. Phải thực hiện đúng và tôn trọng các cam kết với khách hàng. Cung ứng các dịch vụ có chất lượng, có độ tin cậy cao cho khách hàng. Tham gia vào các hoạt động trong xã hội. Tiếp đến là, quan tâm nhiều hơn đến việc bảo mật thông tin khách hàng, cần chú trọng đầu tư vào công nghệ bảo mật và an toàn dữ liệu từ các nước có nền công nghệ tiên tiến vì công nghệ bảo mật thường xuyên được thay đổi. Thường xuyên lập các kế hoạch quản lý và giải quyết khi có sự cố xảy ra trong thời gian nhanh nhất, an toàn nhất. Hiện tại thì các giao dịch của khách hàng trên Internet banking cũng đã rất an toàn, chính xác và có tính bảo mật cao. Tuy nhiên, rủi ro từ các giao dịch của khách hàng vẫn chủ yếu là việc đánh cắp thông tin cá nhân, mật khẩu, đánh cắp tiền trên tài khoản… Vậy nên, thông qua trang website của ngân hàng và các phương tiện truyền thông, ngân hàng cần truyền tải các lưu ý cho khách hàng trong quá trình sử dụng tài khoản như là khách hàng cần sử dụng mật khẩu có độ khó cao với các chữ và ký tự xen kẽ nhau. Khách hàng nên giao dịch với những đối tác uy tín. Bảo quản kỹ lưỡng các thiết bị dùng để đăng nhập sử dụng dịch vụ Internet banking, khi có sự cố xảy ra thì cần thông báo gấp cho ngân hàng để ngân hàng có các biện pháp khắc phục, để bảo vệ tài khoản cho khách hàng. Cần cảnh giác và thận trọng trong các thông báo tránh đăng nhập vào các đường link rác không do ngân hàng cung cấp, trong quá trình xử lý giao dịch. Ngoài ra, Vietcombank cần phải xây dựng được quy trình nghiệp vụ nhất quán và chính xác, để có thể kiểm tra các giao dịch trên Internet banking, nhằm phòng ngừa các sai sót và khi có hiện tượng bất thường xảy ra thì có thể kịp thời can thiệp đưa ra các biện pháp khắc phục.

Bốn là, cần cải tiến mức độ đáp ứng đến CLDV Internet banking. Hiện tại, khách hàng đang hài lòng với dịch vụ Interner banking, vì khi đăng nhập sử dụng dịch vụ họ cảm thấy rất dễ dàng. Internet banking cung cấp nhiều tiện ích/tính năng đa dạng, thiết thực và các giao dịch được thực hiện rất nhanh chóng rõ ràng. Thiết nghĩ, để có thể cải thiện nhân tố mức độ đáp ứng nhiều hơn, thì ngân hàng cần từng bước xây dựng cơ chế tự động hóa các nghiệp vụ, thao tác trong giao dịch nhằm xử lý công việc một cách nhanh chóng và chuyên nghiệp. Mặc dù, là dịch vụ Internet banking của Vietcombank cung cấp nhiều tính năng, nhưng cần phải có sự phù hợp với từng nhu cầu của từng đối tượng khách hàng. Bên cạnh đó, ngân hàng cũng phải tạo ra và tăng thêm các giá trị cho khách hàng, thông qua việc cung cấp các dịch vụ có sự tích hợp các tính năng công nghệ cao hướng tới các gói sản phẩm liên kết, giúp tăng tính cạnh tranh với các ngân hàng thương mại khác. Kiểm tra dịch vụ Internet banking một cách thường xuyên, xuyên suốt, xây dựng được trình tự kiểm tra dịch vụ gắn liền với các biện pháp khắc phục và phòng ngừa các sai sót có thể xảy ra. Thành lập một bộ phận đảm bảo chất lượng, đường dây nóng phục vụ khách hàng phải luôn luôn có người túc trực để có thể giải quyết những thắc mắc của khách hàng mọi lúc, mọi nơi. Nâng cao chất lượng và thái độ phục vụ của nhân viên ngân hàng, hướng tới sự chuyên nghiệp. Khi ngân hàng đã thực hiện tốt những chính sách vừa nêu, thì cũng sẽ đảm bảo mức độ đáp ứng được cải thiện.

Cuối cùng là, mức độ đồng cảm cũng gây ảnh hưởng đến CLDV Internet banking. Để cải thiện nhân tố này, trước tiên ngân hàng cần đặt mình vào vị trí của khách hàng. Mặc dù, phải chú trọng vào mục tiêu gia tăng thị phần và khách hàng, nhưng không nên đặt nặng vấn đề lợi nhuận đối với các dịch vụ trên Internet banking. Khi đưa ra các phí giao dịch cần phải đảm bảo được tính cạnh tranh cao, duy trì ở mức hợp lý tối ưu cho cả ngân hàng và khách hàng. Chính sách phí giao dịch phải được áp dụng linh hoạt trong từng thời kỳ như áp dụng phí ưu đãi cho khách hàng giao dịch với giá trị lớn, mật độ sử dụng nhiều, là khách hàng truyền thống của ngân hàng… Khi thực hiện giao dịch Internet banking thì tức là không giao dịch trực tiếp tại quầy, việc tiếp xúc trực tiếp với nhân viên ngân hàng là rất khó. Vậy nên, khi khách hàng gặp khó khăn trong khi giao dịch cần có sự trợ giúp hoặc khiếu nại, cần có một đội ngũ nhân viên chuyên trách về Internet banking hoạt động đường dây nóng 24/7, để kịp thời giải quyết các khó khăn và giải thích những khiếu nại thỏa đáng cho khách hàng. Nếu vấn đề cần giải quyết ngoài khả năng của mình, thì nhân viên tiếp nhận thông tin cần phản hồi kịp thời toàn bộ thông tin cần xử lý đến bộ phận cần giải quyết, để giải quyết khó khăn cho khách hàng một cách nhanh chóng nhất có thể. Điều này, thể hiện được tính chuyên nghiệp của từng nhân viên trong ngân hàng. Cần thường xuyên khảo sát trực tuyến, lấy ý kiến khách hàng về các trải nghiệm giao dịch có trên Internet banking.

Tài liệu tham khảo

Parasuraman, A., Zeithaml, V. A., Berry, L. L. (1985). A conceptual model of service quality and its implications for future research, Journal of Marketing, 49 (3) (1985), 41-50.

Gro¨nroos, C. (1984). A service quality model and its marketing implications, European Journal of Marketing, 18 (4) (1984), 36-44.

Joseph F.Hair, William C.Black, Barry J.Babin, Rolph E.Anderson. (2014). Multivariate Data Analysis: Pearson New International Edition, 7th Edition, New Jersey.

Nimako S.G. et al. (2013). Customer Satisfaction With Internet banking Service Quality In the Ghanaian Banking Industry, International Journal of Scientific and Technology Research, Vol.2, No.7.

Safeena R. et al. (2011). Internet banking Adoption in an Emerging Economy: Indian Con sumer’s Perspective, International Arab Journal of e-Technology, Vol.2, No.1.

Yahua Qiao. (2011). Instertate Fiscal Disparities in America (2th ed.).New York and London: Routledge.

Bùi Nhật Quang và Nguyễn Hữu Thái Thịnh. (2020). Ảnh hưởng của CLDV ngân hàng điện tử đến sự hài lòng của khách hàng – thực tiễn NHTM cổ phần Ngoại thương Việt Nam, Tạp chí Khoa học Trường Đại học Cần Thơ, tập 56, Số 3D (2020): 194-203.

Nguyễn Hồng Quân. (2020). Các nhân tố tác động đến sự hài lòng CLDV ngân hàng điện tử – nghiên cứu tại ngân hàng TM Tiên Phong, Tạp chí Quản lý và Kinh tế quốc tế, Số 125 (1/2020).

https://portal.Vietcombank.com.vn/about/Pages/Home.aspx?devicechannel=default.