Nghiên cứu nhận thức về áp dụng chuẩn mực báo cáo tài chính quốc tế

tại các doanh nghiệp trên địa bàn Thành phố Đà Nẵng

Th.S.Trương Văn Trí*

*Trường Đại học Đông Á

Nhận: 13/12/2022

Biên tập: 14/12/2022

Duyệt đăng: 24/12/2022

Tóm tắt

Hội nhập quốc tế là một xu hướng đúng đắn và trong quá trình đó, việc xây dựng một môi trường thông tin minh bạch có tính thống nhất so với các thông lệ quốc tế có ý nghĩa rất lớn, làm giảm chi phí xã hội và tạo điều kiện giao thương quốc tế. Nghiên cứu này nhằm đánh giá mức độ sẵn sàng áp dụng chuẩn mực báo cáo tài chính (BCTC) quốc tế tại các doanh nghiệp (DN) trên địa bàn TP. Đà Nẵng, đối tượng điều tra là quản lý kế toán và kế toán viên tại các DN trên địa bàn TP. Đà Nẵng. Phân tích dữ liệu cho thấy, nhận thức của những người làm kế toán trên địa bàn TP. Đà Nẵng về kế toán quốc tế chưa cao, cần phải được tập huấn và dịch các chuẩn mực này ra tiếng Việt, để hiểu được lợi ích khi áp dụng chuẩn mực BCTC quốc tế. Nghiên cứu là cơ sở cho hàm ý chính sách để phát huy được những tín hiệu tích cực của giới hành nghề kế toán và đưa ra các giải pháp, nhằm thúc đẩy hơn nữa quá trình hội tụ với các chuẩn mực kế toán quốc tế của các kế toán trên địa bàn TP. Đà Nẵng.

Từ khoá: chuẩn mực báo cáo tài chính quốc tế, kế toán, hội tụ, Đà Nẵng.

Abstract

International integration has been considered as a righteous trend that enterprises have been following, in which building up a transparent and unified environment in compliance with international standards shall bring about a significant meaning. It will allegedly reduce social costs and provide opportunities for international trades. This paper is to evaluate the readiness in applying International Financial Reporting Standards (IFRS) in local enterprises in Danang city. Accordingly, the objects to be studied and interviewed are managerial and general accountants working at those enterprises. Analyzing the data shows that the awareness of international standards in accounting of those interviewed accountants is not adequate, and insufficient. Therefore, there is a need that those accountants should be trained and provided greater accesses to Vietnamese-translated international standards, whereby they might understand the benefits in applying the IFRS. This paper also lays down fundamental implications where reforming policies are thought and designed to bring about positive signals in developing solutions to promote the process of integration with international accounting standards of enterprises in Danang city.

Keywords: international financial reporting standards (IFRS), accounting, international integration, Danang.

JEL: M00, M40, M49

- Đặt vấn đề

Sự hội nhập kinh tế ngày càng sâu rộng, đòi hỏi sự dịch chuyển các dòng vốn trong nước và ngoài nước, để nâng cao hiệu quả đầu tư sản xuất – kinh doanh của DN. Do vậy, để tạo ra một “ngôn ngữ chung” trên BCTC, đồng thời tăng tính đối chiếu được và nâng cao chất lượng thông tin của kế toán, làm tăng niềm tin với nhà đầu tư, góp phần phát triển thị trường vốn, mở rộng quan hệ hợp tác và tăng cạnh tranh của DN trên trường quốc tế, thì việc tuân thủ một bộ chuẩn mực BCTC chung với quốc tế là nhu cầu rất cấp thiết đối với Việt Nam.

Trong bối cảnh kế toán được xem là một ngôn ngữ kinh doanh toàn cầu, thì việc cho phép áp dụng chuẩn mực BCTC quốc tế (IFRS) sẽ giúp các cơ quan quản lý Nhà nước các nước nói chung và Việt Nam nói riêng, cũng như các chủ sở hữu, nhà đầu tư. Đặc biệt là các nhà đầu tư nước ngoài có công cụ để đánh giá và so sánh thông tin tài chính giữa các đơn vị theo cùng một ngôn ngữ chuẩn mực chung, để đưa ra các quyết định kinh tế một cách phù hợp.

Việc áp dụng IFRS sẽ tạo điều kiện để DN đủ điều kiện niêm yết trên thị trường quốc tế, hoặc nhận được các khoản vay ưu đãi từ các định chế tài chính quốc tế như: ngân hàng thế giới, quỹ tiền tệ quốc tế, ngân hàng phát triển châu Á. Áp dụng IFRS sẽ tạo dựng khuôn khổ pháp lý, cho việc kế toán nhiều loại công cụ tài chính, tài sản và nợ phải trả theo giá trị hợp lý.

Mặt khác, theo quy định đến năm 2025 một số nhóm DN tại Việt Nam sẽ bắt buộc áp dụng IFRS, nhưng đặc thù các DN tại Việt Nam phần lớn là DN có hạn chế về nguồn lực, nên việc áp dụng thay đổi sẽ mang lại nhiều khó khăn trong DN. Đặc biệt IFRS có nhiều tiêu chuẩn khó khăn hơn rất nhiều so với các tiêu chuẩn kế toán hiện tại và nếu như các DN trong nước chưa thực sự sẵn sàng áp dụng IFRS mà cơ quan chức năng vẫn áp dụng theo đúng lộ trình, thì rất có thể DN sẽ gặp khó khăn khi áp dụng, có thể là các DN phải tìm đến những cách thức áp dụng qua loa, không trung thực, gây ảnh hưởng lớn đến lộ trình áp dụng IFRS trong nước. Như vậy, trước lộ trình sử dụng IFRS của DN tại Việt Nam, thì liệu DN trong nước có sẵn sàng áp dụng IFRS không? Trong điều kiện hiện nay, để trả lời câu hỏi trên thì vấn đề nghiên cứu điển hình về nhận thức áp dụng IFRS của các DN trên địa bàn TP. Đà Nẵng là rất cần thiết.

- Cơ sở lý thuyết và các nghiên cứu liên quan

Lý thuyết đại diện có nhiều khả năng giải thích mức độ áp dụng IFRS. Cụ thể, nếu một DN áp dụng IFRS thì phải tuân thủ các quy tắc chặt chẽ hơn về BCTC và khi đó, sẽ tiết lộ nhiều thông tin hơn cho các cổ đông hay các bên liên quan. Lý thuyết đại diện cho rằng, hành động của nhà quản lý sẽ phụ thuộc vào những người quản lý mong đợi từ DN (Jensen và Meckling, 1976). Do đó, các nhà quản lý sẽ thông qua những quyết định để tối ưu hóa ích lợi của họ và vai trò của nhà quản lý là cần thiết, trong việc quyết định xem DN có sử dụng IFRS hay không phụ thuộc vào việc nhà quản lý xem lợi ích của việc sử dụng IFRS đối với DN và có thể là kiến thức của nhà quản lý về IFRS (Bananuka, 2019).

Về nghiên cứu thực nghiệm: dựa vào kết quả nghiên cứu của Fine (1986), Phan (2014), Rusaw (2000), Nguyen (2013), Shields và Young (1991), để đưa ra các cơ sở lý thuyết sau:

Theo nghiên cứu của Fine (1986): “Con người có xu hướng phản ứng lại sự thay đổi, ngay cả khi sự thay đổi này mang lại sự tiến bộ, phát triển… với năng suất, chất lượng cao hơn. Nhưng các thay đổi có ảnh hướng tới từng cá nhân trong tổ chức, nên mỗi cá nhân lại có thể thúc đẩy hoặc kìm hãm việc thực thi các thay đổi trong tổ chức của mình”. Vì vậy, phản ứng trước sự thay đổi là điều không tránh khỏi, các nhà quản lý cần phải nhận thức được vấn đề này để triển khác thực hiện khi có các thay đổi.

Việc huấn luyện nhân viên bằng các chương trình cần phải được thực hiện, trước khi có các cải cách thay đổi (Shields và Young, 1991). Theo nghiên cứu của Rusaw (2000) cho thấy, đào tạo, huấn luyện không chỉ giúp nhân viên hoàn thiện các kỹ năng cần thiết đáp ứng yêu cầu trộ cao hơn, mà còn giúp họ có nhận thức đúng đắn, sẵn sàng cùng đồng nghiệp và DN đối đầu với thử thách trong quá trình đổi mới.

Các nghiên cứu của Phan (2014) và Nguyen (2013) cho thấy, nhận thức của người làm kế toán là một trong các nhân tố có ảnh hưởng quan trọng tới khả năng áp dụng IFRS ở Việt Nam. Theo kết quả nghiên cứu, nhận thức của giới chuyên môn có thể thúc đẩy nhưng cũng có thể làm chậm quá trình hội nhập với kế toán quốc tế của một quốc gia. Trong đó, tâm lý e ngại, sợ thay đổi, lo lắng về khả năng mất việc làm hoặc bị thay đổi vị trí công tác, hạn chế về chuyên môn, hạn chế về các kỹ năng mềm như ngoại ngữ và tin học, là những lo lắng của những người làm kế toán trong các DN, đặc biệt là những thế hệ được đào tạo trong những năm đầu của thời kỳ đổi mới kinh tế tại Việt Nam.

- Phương pháp nghiên cứu

3.1. Phương pháp thu thập dữ liệu

Nghiên cứu sử dụng dữ liệu sơ cấp dựa vào phương pháp điều tra bằng bảng hỏi: đối tượng điều tra là các kế toán, gồm các đối tượng là 50 quản lý kế toán và 100 kế toán viên tại các DN trên địa bàn TP. Đà Nẵng; hình thức thực hiện, lấy mẫu trực tiếp các đối tượng vào tháng 9/2022. Việc lựa chọn mẫu đảm bảo ý kiến các đối tượng điều tra có thể đại diện cho những người làm kế toán tại TP. Đà Nẵng, về mức độ sẵn sàng áp dụng IFRS trong thời gian tới.

3.2. Thiết kế câu hỏi và thang đo

Dựa trên các nghiên cứu trước của Nguyen (2011), Nguyen (2013) và Phan (2014) về đo lường nhận thức và mức độ sẵn sàng của kế toán áp dụng IFRS. Nghiên cứu này thiết kế một bảng câu hỏi, được xây dựng nhằm đánh giá nhận thức và mức độ sẵn sàng của kế toán về khả năng áp dụng chuẩn mực kế toán quốc tế (IAS/IFRS) trong bối cảnh FTAs, trên khía cạnh: (i) hiểu biết về hội tụ với IAS/IFRS; (ii) sự cần thiết phải trang bị kiến thức về IAS/IFRS; (iii) tầm quan trọng của việc dịch IAS/IFRS ra tiếng Việt, để phục vụ học tập và vận dụng. Các câu hỏi thiết kế dưới dạng Thang đo Likert, với 4 mức độ: rất quan trọng, quan trọng, ít quan trọng và không quan trọng.

3.3. Các giả thuyết nghiên cứu

Xem xét mức độ sẵn sàng áp dụng IAS/IFRS tại các DN trên địa bàn TP. Đà Nẵng, thông qua việc tìm hiểu nhận thức của quản lý kế toán và kế toán viên ở các loại hình DN. Với các đối tượng khảo sát trên, cần nghiên cứu sự khác biệt về nhận thức của họ về IAS/IFRS như thế nào? Kết quả nghiên cứu sẽ cung cấp bằng chứng để đánh giá mức độ sẵn sàng áp dụng IAS/IFR. Mặt khác, để cung cấp các giải pháp, nhằm giải quyết các vấn đề trong nhận thức, nhằm thúc đẩy áp dụng IAS/IFRS tại các DN trên địa bàn TP. Đà Nẵng.

- Kết quả thảo luận

4.1. Đối tượng điều tra

Đề tài chọn đối tượng để khảo sát là quản lý kế toán (kế toán trưởng hoặc kế toán tổng hợp) và kế toán viên ở các DN trên địa bàn TP. Đà Nẵng để khảo sát. Vì đây là các đối tượng áp dụng trực tiếp các IAS/IFRS, nên họ sẽ am hiểu tường tận các nội dung của IAS/IFRS. Dựa vào đối tượng khảo sát này, đề tài khảo sát ngẫu nhiên 150 DN. Kết quả, số phiếu thu về 148 phiếu đạt tỷ lệ đạt 98,7%. Cụ thể, các phiếu điều tra được phân theo đối tượng quản lý kế toán và kế toán viên như Bảng 1.

4.2. Nhận thức về IAS/IFRS

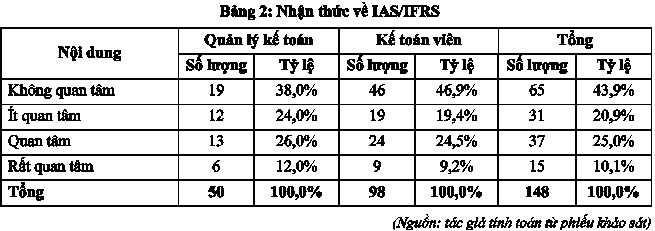

Kết quả dữ liệu điều tra thể hiện qua Bảng 2.

Bảng 2 cho thấy, qua số liệu điều tra, số người làm quản lý kế toán và kế toán viên nhận thức về IAS/IFRS khá thấp, đa phần là không quan tâm hoặc ít quan tâm (đối với quản lý kế toán 62%; kế toán viên 96%). Điều đó thể hiện: ở mức độ không quan tâm đến 43,9%; ít quan tâm đến 20,9%; quan tâm chỉ 25,0% và rất quan tâm chỉ chiếm 10,1%. Bên cạnh đó, tỷ lệ nhận thức về IAS/IFRS của quản lý kế toán và kế toán viên khá tương đồng nhau và khá khiêm tốn (tỷ lệ quan tâm đến áp dụng IAS/IFRS đối với quản lý kế toán 12%; kế toán viên 10,1%).

Kết quả này khẳng định, mức độ sẵn sàng áp dụng IAS/ IFRS ở các DN trên địa bàn TP. Đà Nẵng chưa cao. Lý do có thể được giải thích, là do người quản lý thấy

khó khăn hoặc không thể vận dụng IFRS.

4.3. Nhận thức vai trò của đào tạo kiến thức về IAS/IFRS

Kết quả dữ liệu điều tra như Bảng 3.

Bảng 3 cho thấy, mức độ nhận thức vai trò của đào tạo kiến thức về IAS/IFRS của hai đối tượng quản lý kế toán và kế toán viên có sự chênh lệch rất lớn. Quản lý kế toán nhận thức rất quan trọng về đào tạo kiến thức về IAS/IFRS đến 36,0%, nhưng kế toán viên lại chỉ chiếm tỷ lệ 16.3%. Tương tự như trên, nhận thức quan trọng, ít quan trọng và không quan trọng của quản lý kế toán lần lược là 42,0%, 12,0% và 10,0%; nhưng kế toán viên lại chỉ chiếm lần lược là 19,4%, 22,4% và 41,8%. Sự chênh lệch này do kế toán viên chưa nhận thức nhiều về IAS/IFRS, nên họ cũng không cần đào tạo. Đồng thời, kế toán viên có quan điểm việc áp dụng và đào tạo về IAS/IFRS sẽ do quản lý kế toán phụ trách, nên họ cũng không quan tâm nhiều.

4.4. Nhận thức vai trò dịch IAS/IFRS sang tiếng Việt

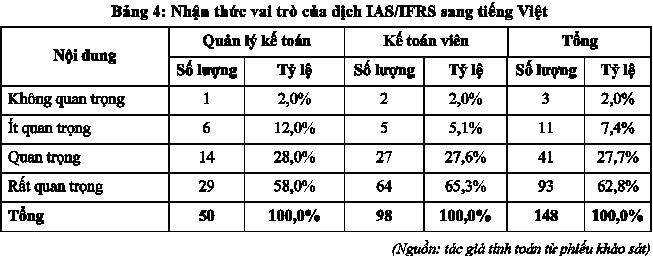

Kết quả dữ liệu điều tra như Bảng 4.

Bảng 4 cho thấy, nhận thức vai trò của dịch IAS/IFRS sang tiếng Việt rất quan trọng. Điều đó thể hiện ở: mức độ rất quan trọng 62,8%; quan trọng 27,7%; ít quan trọng 7,4% và không quan trọng chỉ chiếm 2,0%. Bên cạnh đó, tỷ lệ nhận thức vai trò của dịch IAS/IFRS sang tiếng Việt của quản lý kế toán và kế toán viên khá tương đồng nhau. Điều này cho thấy, IAS/IFRS bằng tiếng Anh rất khó hiểu hoặc lộ trình dịch sang tiếng Việt còn khá chậm.

- Kết luận

Từ những nghiên cứu trên chúng ta thấy rằng, nhận thức về chuẩn mực BCTC quốc tế của kế toán tại các DN trên địa bàn TP. Đà Nẵng còn khá thấp, họ cần được đào tạo nhiều hơn kiến thức về chuẩn mực BCTC quốc tế bằng tiếng Việt, để nâng cao nhận thức về việc áp dụng chuẩn mực BCTC quốc tế tại các DN trên địa bàn TP. Đà Nẵng, tác giả xin đưa ra một số gợi ý sau:

Một là, ban hành chính thức bản dịch sang tiếng Việt của chuẩn mực BCTC quốc tế đảm bảo sát với nguyên gốc, công bố trên các trang điện tử và xuất bản thành ấn phẩm ban hành rộng rãi, để mọi đối tượng có nhu cầu có thể dễ tiếp cận.

Hai là, Bộ Tài chính nên giao Sở Tài chính các tỉnh nói chung và TP. Đà Nẵng nói riêng chủ trì chỉ đạo, cũng như kết nối với các tổ chức (Hiệp hội nghề nghiệp trong nước, cơ sở đào tạo là trường đại học, cao đẳng có chuyên môn liên quan, các công ty kiểm toán…) để đào tạo, tập huấn về các chuẩn mực BCTC quốc tế. Các nội dung cụ thể:

– Cần xem lại trật tự pháp lý của chế độ kế toán so với chuẩn mực kế toán. Qua đó, người sử dụng và người giảng dạy có thể nhận thức được tầm quan trọng của chuẩn mực kế toán ở tính linh hoạt khi vận dụng trong thực tiễn. Về lâu dài, cần cải tiến nội dung chế độ kế toán mà ở đó, nội hàm mang tính chất như một sổ tay thực hành, để các DN tham khảo khi sử dụng chứ không có giá trị pháp lý.

– Cần phải tính tới những thay đổi của IAS/IFRS trong thời gian tới, để khi triển khai ở Việt Nam sẽ không bị lạc hậu, như trong thời gian vừa qua.

– Cần xây dựng đề án đào tạo lại giảng viên một cách chuyên nghiệp tại ba trung tâm trong cả nước, có thể áp dụng hình thức một trung tâm lớn như là một “cái máy” để lan tỏa và đào tạo lại cho các cơ sở giáo dục khác trong cả nước.

– Cần soạn thảo các tình huống cho phù hợp với Việt Nam, để làm cơ sở minh họa các trường hợp điển hình trong IAS/IFRS. Các tình huống là từ các công ty, tập đoàn ở Việt Nam đã từng áp dụng IAS/IFRS.

– Các tổ chức nghề nghiệp: (Hiệp hội Kế toán và Kiểm toán Việt Nam, Hội Kiểm toán viên hành nghề Việt Nam) hoặc các công ty kiểm toán độc lập có uy tín nên phối hợp với giảng viên, chuyên gia có kinh nghiệm, để xây dựng các tình huống phục vụ học tập, soạn thảo các sổ tay thực hành trên cơ sở IAS/IFRS.

Ba là, nâng cao nhận thức của nhà quản lý DN, quản lý kế toán và kế toán viên về vai trò của IAS/IFRS trong quá trình hội nhập, thông qua việc tuyên truyền, bằng các hình thức hội thảo, hội nghị, chuyên đề… do các tổ chức nghề nghiệp tổ chức.

Bốn là, các cơ sở đào tạo là trường đại học, cao đẳng có đào tạo ngành kế toán, kiểm toán, nên đưa vào giảng dạy học phần IAS/IFRS. Trong quá trình đào tạo, giảng viên phải thường xuyên đề cập đến các Chuẩn mực BCTC quốc tế khi giảng dạy từng phần hành kế toán. Từ đó, đào tạo đội ngũ trẻ kế toán chuyên nghiệp, có đầy đủ kiến thức về IAS/IFRS, để áp dụng trong thời buổi hội nhập quốc tế. Do bản chất của IAS/IFRS là một hệ thống dựa trên thông luật (Common law), nên tính linh hoạt trong xử lý thông tin của người làm kế toán rất cao. Cần đổi mới các nội dung:

– Phương pháp giảng dạy: chuyển từ hình thức giảng dạy truyền thống nặng về học thuộc chi ly các nghiệp vụ với định khoản “Nợ – Có” sang nghiên cứu giảng dạy tình huống, trên cơ sở nội dung của chuẩn mực. Phương pháp tình huống sẽ giúp các em nhớ và hiểu chuẩn mực kĩ hơn là các nghiệp vụ kinh tế để định khoản như hiện nay, ở đó có sự phân tích để thấy nên làm như thế nào trong bối cảnh của chuẩn mực. Người học sẽ trở thành trung tâm của quá trình học và các em sẽ trở nên tích cực, linh hoạt hơn trong quá trình học tập và công tác sau này.

– Tài liệu học tập: đổi mới hệ thống bài tập hiện nay mang tính chất về định khoản các nghiệp vụ kinh tế. Tài liệu có thể là hệ thống các tình huống do các hiệp hội nghề nghiệp soạn thảo, có thể do các trường đại học có uy tín phối hợp với các chuyên gia kinh nghiệm ở các lĩnh vực kế toán.

Ngoài ra, nên ban hành và công bố chuẩn mực kế toán Việt Nam sát với chuẩn mực BCTC quốc tế và phù hợp với tình hình kinh tế Việt Nam. Từ đó, các DN vừa và nhỏ chưa thể áp dụng được chuẩn mực BCTC quốc tế, thì có được bộ chuẩn mực kế toán Việt Nam để áp dụng. Từ đó, chúng ta mới bắt kịp với chuẩn mực BCTC quốc tế trong quá trình hội nhập quốc tế.

Tài liệu tham khảo

Fine, S. F. (1986). Technological innovation, diffusion and resistance: A historical perspective. Journal of Library Administration, 7(1), 83-108. Doi: 10.1300/J11 IV07N01_09.

Nguyen, H. C. (2011). The possibilities of adopting IAS/IFRS in Vietnam: an analysis. Corporate Ownership and Control, 9(1), 161-171. Doi: 10.22495/cocv9ilclart1.

Nguyen, T. P. U. (2013). Conservatism, changes and resistance: A bourdieuian study ofthe Vietnamese accountingfield. Ph.D dissertation, Auckland University of Technology.

Phan, D. (2014). Examining key deternimants of International Financial Reporting Standards (IFRS) adoption in Vietnam: An institutionalperspective. Ph.D. Thesis, Swinburne University of Technology.

Rusaw, A. C. (2000). Uncovering Training Resistance: A critical theory perspective. Journal of Organizational Change Management, 13(3), 249-263. Doi: 10.1 108/09534810010330896.

Michael C. Jensen (1976), A theory of the firm: Governance, residual claims and organizational forms. Journal of Financial Economics (JFE), Vol. 3, No. 4.

Bananuka Juma (2019), Determinants of adoption of International Financial Reporting Standards in Ugandan micro finance institutions. African Journal of Economic and Management Studies 10(1334955). DOI:10.1108/AJEMS-08-2018-0236.

Shields, M. D, S. M. Young (1991). Resistance to Change and Changes in the Workplace. The Design ofCost Management Systems. In Cooper and Kaplan (ed.), Prentice Hall, New Jersey.

Một số website: http://www.vacpa.oro.vn; http://www.mof.gov.vn; https://tapchitaichinh.vn