(Đăng trên Tạp chí Kế toán và Kiểm toán, số T4/2017)

Chuẩn mực báo cáo tài chính (CMBCTC) khác biệt cho doanh nghiệp (DN) lớn và DN nhỏ là đề tài gây ra nhiều tranh luận trong thời gian qua. Đặc biệt, sau khi Hội đồng chuẩn mực kế toán quốc tế (IASB) ban hành CMBCTC cho DN nhỏ và vừa (IFRS for SMEs), số lượng các quốc gia áp dụng IFRS for SMEs ngày càng tăng. Trong đó, phần lớn là các quốc gia đang phát triển cần hội nhập kinh tế quốc tế và có nhu cầu mạnh mẽ, trong việc xây dựng CMBCTC có chất lượng cao. Bài viết khái quát hệ thống CMBCTC khác biệt, kinh nghiệm xây dựng và áp dụng CMBCTC khác biệt cho DN nhỏ và vừa (SMEs) của một số quốc gia trên thế giới, nhằm tổng hợp bài học cho Việt Nam (VN) trong quá trình xây dựng CMBCTC phù hợp với SMEs, đáp ứng xu thế hội tụ kế toán quốc tế.

Abstract

Differencial financial reporting standards for small and medium- sized entities and large ones have caused plenty of controversies in the last few decades. Especially, after the introduction of the International Financial Reporting Standards for Small and Medium- sized Entities (IFRS for SMEs) by International Accounting Standards Board (IASB), IFRS for SMEs have been implemented in an increasing number of regions, the majority of which developing countries that are in great need of fostering their globally economical integration and building a set of high-quality financial reporting standards. This paper summarises the different financial reporting standards and experiences from the development and implementation of different financial reporting standards to small and medium-sized entities in many countries, which can prove very beneficial to Vietnam to develop its own financial reporting standards compatible to SMEs and the international financial convergence.

Về CMBCTC khác biệt

Vấn đề chính của những cuộc tranh luận về CMBCTC khác biệt bắt đầu từ những năm 1980, là liệu nên có CMBCTC khác biệt cho các công ty niêm yết (CTNY) lớn và công ty nhỏ hơn hay không. Nair & Rittenberg (1983) và Harvey & Walson (1996) cho rằng, CMBCTC khác biệt là quy định DN thỏa một số tiêu chí định tính, định lượng được cho phép giảm trừ một số yêu cầu của chuẩn mực kế toán (CMKT) hay toàn bộ CMKT trong việc lập báo cáo tài chính (BCTC). Tuy nhiên, việc giảm trừ này không có nghĩa là ít yêu cầu về thông tin trên BCTC, mà nên hiểu theo một khía cạnh cơ bản và quan trọng hơn là BCTC phải cung cấp thông tin hữu ích cho việc ra quyết định của các đối tượng sử dụng thông tin phù hợp với yêu cầu của các DN khác nhau về quy mô, hình thức pháp lý, cấu trúc vốn,… Chính những đặc điểm này, đã dẫn đến sự khác nhau giữa các CTNY lớn và SMEs về nhu cầu của đối tượng sử dụng thông tin, mối quan hệ ủy nhiệm, sự phức tạp của CMKT, chi phí – lợi ích khi tuân thủ CMKT và làm nảy sinh nhu cầu cần có hệ thống CMBCTC khác biệt.

Về IFRS for SMEs

Nhiều quốc gia trên thế giới, đã thực hiện xây dựng CMBCTC khác biệt từ rất sớm như Anh, New Zealand, úc… IASB cũng đã thực hiện dự án này và kết quả là, IFRS for SMEs đã được ban hành vào năm 2009. IFRS for SMEs là bộ chuẩn mực độc lập, được xây dựng dựa trên “Khuôn mẫu lý thuyết cho việc lập và trình bày BCTC” của IASB năm 1989. IFRS for SMEs đơn giản hơn IFRS về cả yêu cầu công bố, đo lường, ghi nhận, đồng thời chú ý đến sự cân đối giữa chi phí và lợi ích khi áp dụng cho SMEs. Đối tượng áp dụng SMEs được IASB xác định dựa trên tiêu chí định tính: “SMEs là các công ty không có trách nhiệm giải trình công khai và phát hành BCTC theo mục đích chung cho các đối tượng bên ngoài DN” (IASB, 2009).

Với sự đơn giản về chính sách kế toán và yêu cầu công bố, nhiều ý kiến phản hồi từ các quốc gia cho rằng, IFRS for SMEs thật sự đáp ứng yêu cầu của các DN nhỏ và vừa (SMEs) trong việc cung cấp thông tin BCTC có chất lượng và giảm gánh nặng, khi phải tuân thủ IFRS với những quy định quá phức tạp. Ngoài ra, áp dụng IFRS for SMEs sẽ mang lại nhiều lợi ích, SMEs có thể thu hút tài chính từ bên ngoài, tăng tính so sánh của BCTC và SMEs có thể áp dụng IFRS for SMEs như là một bước đi hướng tới niêm yết công khai.

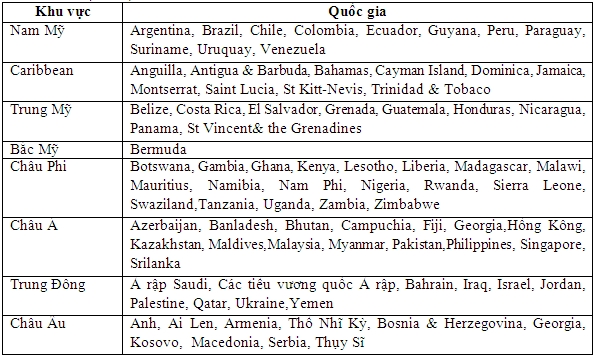

Theo kết quả thống kê của IASB đến tháng 1/2017, 85 quốc gia đã áp dụng IFRS for SMEs, 11 quốc gia đang cân nhắc lộ trình áp dụng trong tương lai. Trong số các quốc gia đã áp dụng, 77 quốc gia áp dụng hoàn toàn IFRS for SMEs, không điều chỉnh; Về bộ chuẩn mực BCTC lựa chọn áp dụng, 56 quốc gia cho phép SMEs chọn lựa áp dụng IFRS for SMEs hoặc IFRS (IFRS Foundation, 2017) (bảng 1).

Bảng 1: Các quốc gia áp dụng IFRS for SMEs (nguồn: tổng hợp từ IFRS Foundation, 2017)

Kinh nghiệm của quốc tế

Các quốc gia có cách thức tiếp cận khác nhau đối với CMBCTC khác biệt và IFRS for SMEs. Để thu thập sự đa dạng về vấn đề đó, các quốc gia được chọn trình bày kinh nghiệm bao gồm đầy đủ các đặc điểm, đó là các quốc gia phát triển và đang phát triển, cũng như các quốc gia có quan điểm ủng hộ và phản đối IFRS for SMEs.

Anh

Anh là một trong hai quốc gia đầu tiên ban hành quy định về CMBCTC khác biệt. Hệ thống CMBCTC khác biệt ở Anh hiện hành gồm 3 cấp độ: CTNY áp dụng CMBCTC quốc tế (IFRS), công ty không niêm yết có quy mô vừa áp dụng CMBCTC của Anh (FRS 102) và công ty có quy mô nhỏ áp dụng CMBCTC riêng cho SMEs (FRSSE).

FRSSE ban hành vào tháng 11/1997, được sửa đổi nhiều lần và áp dụng thành công ở Anh. FRSSE loại trừ một số quy định của CMKT Anh áp dụng cho các DN lớn, giảm yêu cầu công bố và đơn giản trong ghi nhận và đo lường. Tiêu chí xác định DN có quy mô nhỏ áp dụng FRSSE, dựa vào khái niệm trách nhiệm giải trình công khai và quy mô được quy định trong Luật công ty 2006, là thỏa mãn ít nhất hai trong các điều kiện doanh thu < 6, 5 triệu bảng Anh; tổng tài sản < 3, 26 triệu bảng Anh; số lao động <50 người. FRS 102 được Hội đồng BCTC Anh (FRC) ban hành, chính thức năm 2013 và có hiệu lực từ tháng 1/2015. FRS 102 xây dựng, dựa trên IFRS for SMEs và có một số điều chỉnh cho phù hợp với điều kiện của Anh (IFRS Foundation, 2015a). Hiện nay, FRC đang tiếp tục cải tiến quy định CMBCTC khác biệt theo hướng chi tiết hơn nữa, đó là bổ sung thêm công ty có quy mô nhỏ áp dụng FRS 102 giảm yêu cầu công bố và công ty có quy mô siêu nhỏ áp dụng FRSSE sửa đổi.

Úc

Tháng 8/1990, úc đã bắt đầu áp dụng mô hình CMBCTC khác biệt. Theo đó, báo cáo về những khái niệm kế toán (SAC1) của úc xác định DN báo cáo là các DN có sự chia tách quyền quản lý và điều hành, như các công ty đại chúng và các CTNY, các DN này phải tuân thủ tất cả các yêu cầu về ghi nhận, đo lường, trình bày và công bố của CMKT úc. Trái lại, các DN không phải là DN báo cáo thì không cần tuân thủ toàn bộ các CMKT và mức độ thông tin cung cấp trên BCTC cũng ít hơn.

Quan điểm thay đổi cách áp dụng hệ thống CMBCTC khác biệt ở úc chính thức được xác lập, khi Hội đồng CMKT úc ban hành AASB 1053, tháng 6/2010 và bắt đầu áp dụng từ năm 2013, xác định khung lý thuyết cơ bản cho hệ thống CMBCTC khác biệt. AASB 1053, thiết lập quy định hướng dẫn các công ty không có trách nhiệm giải trình công khai lập BCTC với mức độ công bố thông tin giới hạn hơn. AASB quy định có hai cấp độ cho việc áp dụng CMBCTC khác biệt: Bậc 1, các CTNY áp dụng IFRS được phê duyệt; Bậc 2, là các công ty chưa niêm yết áp dụng tất cả các yêu cầu về ghi nhận và đo lường theo IFRS được phê duyệt nhưng giảm về yêu cầu công bố. Những yêu cầu công bố đối với các công ty chưa niêm yết được xác định cụ thể cho từng chuẩn mực và quy định ở AASB 2010-2. (AASB 2010-2, 2010). Cho đến thời điểm này, úc vẫn chưa áp dụng IFRS for SMEs cho các DN thuộc bậc 2.

Mỹ

Các công ty chưa niêm yết ở Mỹ không bắt buộc phải tuân thủ theo CMKT Mỹ (US GAAP) khi lập BCTC. US GAAP chủ yếu được áp dụng đối với các CTNY. Từ năm 1983, Hội đồng CMKT Tài chính Hoa Kỳ (FASB) đã xúc tiến việc xây dựng CMBCTC cho công ty cổ phần nội bộ.

Khi IFRS for SMEs ban hành, ủy ban nghiên cứu về BCTC trong các công ty cổ phần nội bộ của Mỹ (PCFRC) đánh giá cao sự đơn giản về ghi nhận, đo lường và yêu cầu công bố của bộ chuẩn mực này. Tuy nhiên, PCFRC cũng cho rằng, IFRS for SMEs thiếu các hướng dẫn chi tiết trong một số trường hợp, điều này dẫn đến SMEs sẽ dựa vào phán đoán nhiều hơn trong việc lựa chọn các chính sách kế toán khi áp dụng IFRS for SMEs (PCFRC, 2009). Năm 2012, Hội đồng quản trị của Tổ chức kế toán tài chính Mỹ (FAF) thành lập một tổ chức mới gọi là Hội đồng các công ty cổ phần nội bộ (PCC) để cải thiện quá trình thiết lập các CMKT cho PCC. PCC sẽ xác định nên ban hành các yêu cầu ngoại lệ cho các PCC khi áp dụng US GAAP hoặc sửa đổi US GAAP của Mỹ, để đáp ứng nhu cầu của người sử dụng BCTC công ty cổ phần nội bộ. Như vậy, Mỹ vẫn chưa có ý định gì trong việc sử dụng IFRS for SMEs mà đang trong giai đoạn tiến hành xây dựng CMBCTC riêng cho các PCC của quốc gia mình.

Hồng Kông

Tháng 8/2005, Hiệp Hội Kế toán công chứng Hồng Kông (HKICPA) ban hành khuôn mẫu lý thuyết BCTC cho SMEs (SME-FRF) và chuẩn mực BCTC cho SMEs (SME-FRS) đã đánh dấu việc thiết lập cơ sở lý thuyết cho hệ thống CMBCTC khác biệt áp dụng ở Hồng Kông. Các DN áp dụng quy định này là các DN thỏa mãn đồng thời các điều kiện theo điều 141D Pháp lệnh công ty (HKICPA, 2005) là không có trách nhiệm giải trình công khai; Tất cả các chủ sở hữu đều đồng ý tuân thủ theo SME -FRS; Quy mô không vượt quá 2 trong số các điều kiện: Tổng doanh thu hàng năm khoảng 50 triệu HK $, tổng tài sản khoảng 50 triệu HK $ và/ hoặc có 50 lao động. Đây là một bộ chuẩn mực riêng độc lập với bộ chuẩn mực BCTC của Hồng Kông (HKFRSs) nhưng đơn giản hơn về ghi nhận, đo lường và yêu cầu công bố.

Sau khi IASB ban hành IFRS for SMEs, đến tháng 4/2010, HKICPA đã ban hành CMBCTC cho các công ty tư nhân (HKFRS for Private Entities). HKFRS for Private Entities được xây dựng dựa trên IFRS for SMEs, sửa đổi không đáng kể cho phù hợp với Hồng Kông. Đối tượng áp dụng HKFRS for Private Entities giống như khái niệm SMEs của IASB. Cho đến thời điểm này, tại Hồng Kông, HKFRS for Private Entities áp dụng cho các công ty chưa niêm yết như quy định của IASB; HKFRSs áp dụng cho các CTNY; SME-FRF và SME -FRS áp dụng cho các SMEs theo quy định của 141D Pháp lệnh công ty.

Malaysia

Luật công ty của Malaysia quy định, tất cả các công ty cổ phần niêm yết phải lập BCTC theo CMBCTC (MFRS) được ban hành bởi Hội đồng CMKT Malaysia (MASB). Các công ty không niêm yết được MASB cho phép áp dụng có loại trừ một số yêu cầu của MFRS. Tháng 6/2006, MASB đã ban hành dự thảo CMBCTC cho các công ty tư nhân (Private entity reporting standards-PERS) với mục đích thỏa mãn nhu cầu của các chủ sở hữu – nhà quản lý và cân bằng về chi phí và lợi ích đối với thông tin BCTC (MASB, 2006). Công ty tư nhân áp dụng PERS theo định nghĩa của Luật công ty năm 1965 là DN không phải lập BCTC theo quy định của ủy ban Chứng khoán (UBCK) và Ngân hàng Nhà nước (NHNN) Malaysia và không phải là công ty con, công ty liên kết của DN phải lập báo cáo theo quy định của UBCK và NHNN Malaysia. PERS được xây dựng dựa trên phiên bản của IAS 2003.

Một lộ trình mới được MASB thực hiện, tháng 2/2014, MASB đã ban hành CMBCTC cho SMEs (MPERS) xây dựng dựa trên IFRS for SMEs thay thế cho PERS bắt buộc áp dụng vào 1/2016 (MASB, 2014). Các DN áp dụng MPERS theo quy định của Luật công ty năm 1965 và có thể lựa chọn áp dụng hoặc MFRS hoặc MPERS (IFRS Foundation, 2015b).

Thái Lan

Để tăng khả năng cạnh tranh của thị trường chứng khoán Thái Lan, dự án hội tụ CMKT Thái Lan (TAS) với IFRS đã bắt đầu từ năm 2007. Năm 2011, phiên bản mới nhất của TAS và TFRS (CMBCTC Thái Lan) được ban hành. Cũng trong thời gian này, các nhà xây dựng CMKT Thái Lan quyết định xây dựng CMKT riêng cho SMEs để làm giảm gánh nặng của SMEs vì phải tuân thủ CMKT phức tạp như các CTNY. Tháng 5/2011, “CMBCTC cho các công ty không niêm yết” (TFRS for NPAEs) được ban hành. Tất cả các công ty không niêm yết Thái Lan, bất kể quy mô lớn hay nhỏ đều có thể áp dụng TFRS for NPAEs. TFRS for NPAEs áp dụng một số nguyên tắc kế toán được lấy từ TAS /TFRS nhưng đơn giản hơn cho một số nội dung về lợi ích của người lao động, đầu tư trong công ty con, liên kết, liên doanh… (Deloitte, 2011).

Đến hiện nay, bên cạnh kế hoạch hội tụ được Liên đoàn Kế toán Thái Lan (FAP) công bố ngày 1/1/2014 về việc Thái Lan sẽ tuân thủ IFRS phiên bản 2012 và đồng thời đưa ra kế hoạch cập nhật, sửa đổi TFRS cho phù hợp với IFRS phiên bản 2013. Đối với SMEs, Thái Lan cũng đang trong quá trình chấp nhận IFRS for SMEs mà không có bất kỳ sửa đổi nào (gọi là TFRS for SMEs), dự kiến có hiệu lực vào 2017 (IFRS Foundation, 2015c).

Philippines

Trong năm 2005, Philippines đã chấp nhận toàn bộ IFRS là CMKT quốc gia, gọi là PFRS. Ngày 1/1/2010, IFRS for SMEs được chấp nhận ở Philippines, gọi là PFRS for SMEs. Các DN áp dụng PFRS for SMEs là các DN không phải là CTNY hoặc đang trong quá trình phát hành BCTC cho mục đích phát hành công cụ tài chính ra công chúng, không phải là ngân hàng, các công ty bảo hiểm…, thỏa mãn tiêu chuẩn về quy mô là có tổng tài sản trong khoảng từ 3 triệu peso đến 350 triệu peso (từ 70.000 USD đến 8.000.000 USD) hoặc tổng nợ phải trả trong khoảng từ 2 triệu peso đến 250 triệu peso (từ 70.000 USD đến 5.000.000 USD) (IASPlus, 2010).

Bài học kinh nghiệm cho Việt Nam

Từ kinh nghiệm của các quốc gia đã thực hiện hệ thống CMBCTC khác biệt, có thể rút ra một số vấn đề cần cân nhắc để có thể thực hiện trong bối cảnh ở Việt Nam: (1) Tiêu chí xác định DN áp dụng, (2) Sự cân nhắc về chi phí và lợi ích, (3) Cách thức tiếp cận và (4) Sự lựa chọn phương thức áp dụng hệ thống CMBCTC khác biệt.

Tiêu chí xác định DN áp dụng

Một trong những vấn đề mà quốc gia nào cũng phải cân nhắc khi áp dụng CMBCTC khác biệt là, xem xét các tiêu chí định tính, định lượng như quy mô, hình thức pháp lý… để xác định DN áp dụng phù hợp. IFRS for SMEs chỉ dùng tiêu chuẩn định tính để thiết lập phạm vi áp dụng IFRS for SMEs. Các quốc gia áp dụng chuẩn mực sẽ tự lựa chọn, quy định tiêu chí định lượng cho quốc gia mình tùy thuộc vào môi trường kinh tế, xã hội và đặc điểm của SMEs (Anh, Hồng Kông, Philippines kết hợp tiêu chí định là công ty không niêm yết và tiêu chí định lượng như doanh thu, tổng tài sản…; úc, Malaysia, Thái Lan chỉ xét tiêu chí định tính). Đối với Việt Nam, quy định về quy mô SMEs đã ban hành. Trong thời gian qua, SMEs Việt Nam đã áp dụng chung bộ chuẩn mực với các DN lớn khác, nhưng có một số giảm trừ; chế độ kế toán cho SMEs cũng giản lược về số lượng tài khoản sử dụng và biểu mẫu BCTC cũng đơn giản hơn. Tuy nhiên, cần phải thực hiện đánh giá lại việc áp dụng các quy định hiện hành về kế toán cho SMEs, đồng thời phải khảo sát sâu rộng hơn để khám phá nhu cầu của SMEs đối với IFRS for SMEs. Từ đó, xác định tiêu chí định tính cũng như định lượng có cơ sở một cách thuyết phục hơn, gắn với đối tượng thông tin, nhu cầu thông tin và cả khả năng cung cấp thông tin của SMEs. Dựa trên cơ sở đó, đánh giá liệu có nên áp dụng IFRS for SMEs, lựa chọn cách thức áp dụng và tiêu chí xác định SMEs phù hợp để áp dụng.

Sự cân nhắc về chi phí và lợi ích

Chi phí tuân thủ CMKT thường gồm các chi phí cho việc đào tạo, huấn luyện, chi phí để thiết lập hệ thống thu thập và xử lý thông tin, chi phí phân tích dữ liệu,… Lợi ích liên quan đến CMKT là lợi ích về BCTC đạt độ tin cậy cao hơn, lợi ích thông tin hữu ích trong việc ra các quyết định kinh doanh. Như vậy, chi phí và lợi ích của việc tuân thủ CMKT liên quan đến cả hai đối tượng quan trọng của BCTC là người lập BCTC và người sử dụng thông tin BCTC. Do đó, việc quyết định áp dụng CMBCTC khác biệt như IFRS for SMEs nên được đánh giá dựa vào nhận thức về chi phí và lợi ích của các đối tượng này khi tuân thủ CMKT. Các chi phí và lợi ích này, sẽ được phân tích trong mối liên quan với các nguyên tắc ghi nhận, đo lường và cả yêu cầu công bố nhằm xác định nguyên tắc ghi nhận, đo lường và yêu cầu công bố, theo IFRS for SMEs phù hợp với đặc điểm của SMEs Việt Nam.

Cách thức tiếp cận

Cách thức tiếp cận CMBCTC khác biệt phổ biến là theo khuynh hướng tách biệt (xây dựng CMBCTC riêng cho SMEs, như Anh, Hồng Kông, Malaysia…) hay tích hợp (SMEs áp dụng chung bộ chuẩn mực với các CTNY nhưng có một số điểm khác biệt giảm trừ, như úc, Mỹ). IFRS for SMEs theo khuynh hướng tách biệt với các quy định liên quan đến ghi nhận, đo lường và công bố giảm nhẹ hơn so với IFRS. Tuy nhiên, vấn đề quan trọng theo các nhà nghiên cứu khuyến nghị, không phải là áp dụng CMBCTC khác biệt theo khuynh hướng nào mà nội dung quan trọng hơn hình thức. Như vậy, đối với Việt Nam, khi áp dụng IFRS for SMEs cũng như ban hành các quy định kế toán riêng cho SMEs cũng phải cân nhắc đến vấn đề nên giảm trừ về số lượng chuẩn mực, yêu cầu công bố hay các nguyên tắc ghi nhận và đo lường.

Sự lựa chọn phương thức áp dụng BCTC khác biệt

Các quốc gia trên thế giới thực hiện CMBCTC khác biệt từ sau khi IFRS for SMEs ban hành thường đi theo các hướng: (1) áp dụng hoàn toàn IFRS for SMEs không điều chỉnh như Philippines; (2) Xây dựng CMKT quốc gia dựa trên IFRS for SMEs như Anh, Hồng Kông, Malaysia; hoặc (3) Tự xây dựng CMKT quốc gia và điều chỉnh cho gần với IFRS for SMEs như Mỹ.

Trong 3 cách tiếp cận, việc quyết định áp dụng cách thức nào phụ thuộc vào điều kiện kinh tế, xã hội, đặc điểm SMEs ở từng quốc gia. Do vậy, để lựa chọn cách thức áp dụng phù hợp với điều kiện của Việt Nam, cần thực hiện phân tích, đánh giá liên quan đến nhiều khía cạnh như: Nhu cầu cần chuẩn mực BCTC, đặc điểm SMEs, sự cân nhắc chi phí và lợi ích và cả các nhân tố cơ sở hạ tầng. Với nền tảng đó, cơ sở xây dựng CMBCTC khác biệt sẽ mang tính thuyết phục và vững chắc hơn.

Kết luận

Các quốc gia trên thế giới thời gian qua đã tích cực hội tụ mạnh mẽ với IFRS /IFRS for SMEs, để tìm tiếng nói chung cho tất cả các DN trên toàn thế giới. SMEs là thành phần kinh tế quan trọng của hầu hết các quốc gia, ngày càng tham gia nhiều hơn vào hoạt động quốc tế. Xuất phát từ tầm quan trọng của SMEs đã nảy sinh nhu cầu cần CMBCTC riêng cho bộ phận DN này để cải tiến chất lượng thông tin BCTC và đáp ứng nhu cầu thông tin của các đối tượng sử dụng thông tin SMEs. IASB cũng ban hành IFRS for SMEs với nỗ lực vì mục tiêu đó. Việt Nam là quốc gia đang phát triển, Nhà nước đang thúc đẩy tiến trình hội nhập với kế toán quốc tế. Trên cơ sở những đánh giá, phân tích về CMBCTC khác biệt đang áp dụng trên thế giới, như IFRS for SMEs, Việt Nam cũng phải có lộ trình, hướng đi thích hợp, có những chính sách phù hợp để hỗ trợ SMEs tham gia vào thị trường thế giới./.

Tài liệu tham khảo

1. AASB, 2010-2. Amendments to Australian Accounting Standards arising from reduced disclosure requirements. http://www.aasb.gov.au.

2. Harvey, D. & Walton, P., 1996. Differential reporting- an anlysis. Foundation for Manufacturing and Industry, London.

3. HKICPA, 2005. Small and Medium-sized Entity Financial Reporting Framework and Financial Reporting Standard. http://app1.hkicpa.org.hk.

4. IASplus, 2010. Philippines has adopted the IFRS for SMEs. http://www.iasplus.com.

5. IFRS Foudation, 2015. IFRS application around the world-Jurisdictional profile: United Kingdom. Malaysia, Thailand, http://www.ifrs.ofg.

6. IFRS Foundation, 2017. Analysis of the IFRS profiles for IFRS for SMEs. http://www.ifrs.org.