{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 210, Tháng 3/2021 của Trần Thị Thương, Nguyễn Thị Thủy, Hoàng Thị Mai Anh – Khoa Kế toán và Quản trị kinh doanh, Học viện Nông nghiệp Việt Nam}.

Sự ra đời của nền kinh tế tri thức là một xu thế tất yếu. Trong nền kinh tế này, lao động và vốn được thay thế bằng kiến thức – nguồn lực cơ bản của sản xuất. Sự xuất hiện của nền kinh tế tri thức, là nền tảng cho sự ra đời và phát triển của vốn trí tuệ. Bài báo tập trung phân tích các đặc điểm của nền kinh tế tri thức và các quan điểm khác nhau về vốn trí tuệ.

The appearance of knowledge economy is an inevitable trend. In this economy, labor and capital are replaced by knowledge – the basic resource of production. The emergence of the knowledge economy is the foundation for the appearance and development of intellectual capital. The paper focuses on analyzing the characteristics of the knowledge economy and different perspectives on intellectual capital.

Đặc điểm của nền kinh tế tri thức

Hadad (2017) chỉ ra rằng, cuộc cách mạng toàn cầu hóa và sự phát triển của công nghệ là lý do dẫn đến sự ra đời của nền kinh tế tri thức. Ceriˇc´ (2001) khẳng định, nền kinh tế tri thức được thừa nhận là nền kinh tế dựa trên sản xuất, phân phối, sử dụng kiến thức và thông tin. Do đó, lợi thế cạnh tranh của DN (DN) sẽ dựa trên khả năng khai thác tài nguyên tri thức (Drucker, 1993).

Cùng quan điểm trên, Hadad (2017) cũng chỉ ra, nền kinh tế dựa trên tri thức là nền kinh tế trong đó kiến thức được tạo ra, phân phối và sử dụng để thúc đẩy tăng trưởng và tăng khả năng cạnh tranh quốc tế của một quốc gia. Theo Nonaka và Takeuchi (1995), kiến thức gồm hai loại là kiến thức được mã hóa được thiết lập thông qua đào tạo giáo dục chính thức và kiến thức có được nhờ kinh nghiệm. Đáng chú ý, hai loại kiến thức này thường được lưu trữ trong các phương tiện khác nhau như não người, phần mềm, sách và tạp chí (Armor, 2000).

Báo cáo của Ủy ban châu Âu đã chỉ ra rằng, cốt lõi của nền kinh tế dựa trên kiến thức là sự kết hợp của bốn yếu tố gồm sản xuất tri thức, chuyển giao kiến thức thông qua giáo dục, phổ biến kiến thức thông qua công nghệ thông tin, truyền thông và sử dụng kiến thức trong đổi mới công nghệ (Shiryaev và cộng sự, 2016). Raj và Seetharaman (2012) chỉ ra rằng, có sáu điểm khác nhau giữa nền kinh tế tri thức và nền kinh tế truyền thống, cụ thể:

(i) Khác với các nguồn tài nguyên khác, nguồn tài nguyên tri thức luôn phong phú và không bao giờ khan hiếm. Đặc biệt, nguồn tài nguyên này chỉ thực sự được sử dụng và phát triển thông qua chia sẻ và ứng dụng;

(ii) Ảnh hưởng của vị trí địa lý bị giảm đi, do sự xuất hiện của các thị trường ảo;

(iii) Kiến thức, thông tin thường được dịch chuyển đến nơi có nhu cầu cao nhất và các rào cản về luật pháp và thuế là thấp nhất.

(iv) Giá cả và giá trị của kiến thức phụ thuộc rất nhiều vào bối cảnh. Bởi vì thông tin và kiến thức sẽ có giá trị khác nhau, khi sử dụng cho những đối tượng khác nhau vào những thời điểm khác nhau;

(v) Kiến thức khi bị khóa trong các hệ thống hoặc quy trình sẽ có giá trị vốn có cao hơn, so với khi nó được đưa ra sử dụng;

(vi) Vốn con người và năng lực là thành phần chính, để tạo ra giá trị cho nền kinh tế tri thức.

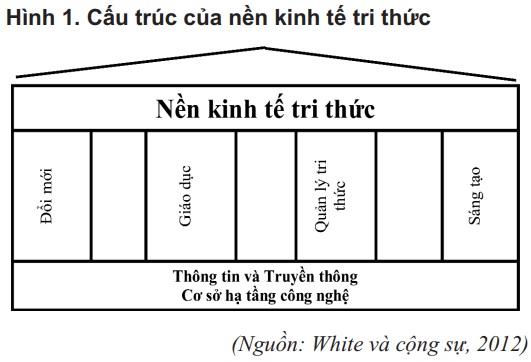

White và cộng sự (2012) đã chỉ ra bốn đặc điểm của nền kinh tế tri thức là đổi mới, giáo dục, quản lý tri thức và sáng tạo. Đồng thời, tác giả cũng đề xuất cấu trúc của nền kinh tế tri thức như Hình 1, trang 60.

Tóm lại, sự xuất hiện của nền kinh tế tri thức là điều tất yếu. Trong nền kinh tế này, lao động và vốn được thay thế bằng kiến thức – nguồn lực cơ bản của sản xuất. Đây là chìa khóa khác biệt nhất giữa nền kinh tế tri thức và các nền kinh tế khác. Đặc biệt, sự xuất hiện của nền kinh tế tri thức là nền tảng quan trọng, cho sự ra đời của vốn trí tuệ và tài sản vô hình.

Tóm lại, sự xuất hiện của nền kinh tế tri thức là điều tất yếu. Trong nền kinh tế này, lao động và vốn được thay thế bằng kiến thức – nguồn lực cơ bản của sản xuất. Đây là chìa khóa khác biệt nhất giữa nền kinh tế tri thức và các nền kinh tế khác. Đặc biệt, sự xuất hiện của nền kinh tế tri thức là nền tảng quan trọng, cho sự ra đời của vốn trí tuệ và tài sản vô hình.

Theo đánh giá của Phạm và cộng sự (2010), vốn trí tuệ và tài sản vô hình đã đóng một vai trò trung tâm, trong việc tạo ra và duy trì lợi thế cạnh tranh của DN trong nền kinh tế tri thức. Do đó, điều cần thiết là các DN phải hiểu giá trị thực của vốn trí tuệ, tài sản vô hình và tận dụng sự đóng góp của chúng vào giá trị của DN (Phạm và cộng sự, 2010).

Các quan điểm về vốn trí tuệ

Cohen và Levinthal (1989) cho thấy rằng, để theo đuổi quy trình mới và đổi mới sản phẩm, nhu cầu của các DN về nguồn nhân lực, công nghệ mới, quảng cáo, nghiên cứu và phát triển đã tăng lên đáng kể. Do đó, để duy trì và cải thiện lợi thế cạnh tranh, đầu tư vô hình đã trở thành một trong những mối quan tâm cơ bản hàng đầu của các DN. Vốn trí tuệ bao gồm ba phần chính là: (i) Vốn con người (nhân viên và kiến thức của họ), (ii) Vốn cấu trúc (phần mềm, tài liệu và quy trình tổ chức) và (iii) Vốn khách hàng (mối quan hệ khách hàng hiện tại) (Stewart, 2001). Đồng quan điểm với tác giả Stewart, Starovic và cộng sự (2003) cũng chỉ ra rằng vốn trí tuệ là một khái niệm rộng thường được chia thành ba loại khác nhau – phổ biến nhất là vốn nhân lực, vốn quan hệ và vốn cấu trúc. Trong đó, vốn con người được hiểu là kiến thức, kỹ năng và kinh nghiệm mà nhân viên sẽ mang theo khi họ rời khỏi DN. Vốn quan hệ là tất cả các nguồn lực liên quan đến các mối quan hệ bên ngoài của DN như với khách hàng, nhà cung cấp hoặc đối tác trong nghiên cứu và phát triển. Vốn cấu trúc bao gồm các kiến thức có liên quan đến thói quen tổ chức, thủ tục, hệ thống, văn hóa và cơ sở dữ liệu của DN.

Vậy câu hỏi đặt ra, vốn trí tuệ và tài sản vô hình đang được đề cập đến hiện nay là giống hay khác nhau? Để trả lời câu hỏi, bài báo sẽ phân tích các quan điểm khác nhau về việc ghi nhận vốn trí tuệ và tài sản vô hình theo quan điểm của mỗi DN và quan điểm của kế toán dưới góc nhìn của toàn xã hội (Hình 2).

Nhiều DN cho rằng, vốn trí tuệ cần được ghi nhận trên báo cáo tài chính. Tuy nhiên, rất khó để có thể ghi nhận tất cả vốn trí tuệ vào báo cáo tài chính, vì hiện nay chưa có phương pháp cụ thể để xác định giá trị của vốn con người, vốn quan hệ hay vốn cấu trúc. Hiện chỉ có một số tài sản thuộc vốn trí tuệ có thể xác định giá trị được ghi nhận là tài sản vô hình, trên báo cáo tài chính của DN.

Nhiều DN cho rằng, vốn trí tuệ cần được ghi nhận trên báo cáo tài chính. Tuy nhiên, rất khó để có thể ghi nhận tất cả vốn trí tuệ vào báo cáo tài chính, vì hiện nay chưa có phương pháp cụ thể để xác định giá trị của vốn con người, vốn quan hệ hay vốn cấu trúc. Hiện chỉ có một số tài sản thuộc vốn trí tuệ có thể xác định giá trị được ghi nhận là tài sản vô hình, trên báo cáo tài chính của DN.

Cụ thể, theo quan điểm này, kế toán được chọn là công cụ hỗ trợ để mô tả và ghi nhận tài sản vô hình. Tuy nhiên, không phải tất cả các tài sản vô hình có nguồn gốc từ vốn trí tuệ đều được công nhận là tài sản vô hình trên hệ thống báo cáo tài chính theo quan điểm kế toán (Brand Finance, 2016). Như vậy, chỉ có một phần của vốn trí tuệ được thừa nhận là tài sản vô hình trong sổ sách kế toán và kế toán DN. Đó là lý do Chuẩn mực Kế toán Quốc tế số 38 (IAS 38) về tài sản vô hình được ban hành năm 1998, bởi Ủy ban Chuẩn mực Kế toán Quốc tế (IASC). Sau đó, Chuẩn mực Kế toán Quốc tế (IASB) đã được thông qua và tiếp tục sửa đổi vào năm 2004, 2009, 2014 và 2016. Mục tiêu của IAS 38 quy định việc xử lý kế toán đối với các tài sản vô hình không được xử lý cụ thể trong tiêu chuẩn khác. Theo IAS 38, một tài sản vô hình là một tài sản phi tiền tệ có thể nhận dạng được nhưng không có tính chất vật lý (IASB, 2014).

IAS 38 yêu cầu DN ghi nhận một tài sản vô hình nếu thỏa mãn ba tiêu chí là có thể nhận dạng được, kiểm soát và đem lại lợi ích kinh tế trong tương lai. Cụ thể, IAS 38 đề xuất một tài sản vô hình có thể xác định được nếu nó thỏa mãn điều kiện:

(a) Có thể tách rời, tức là có khả năng tách hoặc chia ra khỏi thực thể để bán, chuyển nhượng, cấp phép, thuê hoặc trao đổi một cách riêng lẻ hoặc cùng với một hợp đồng liên quan tài sản xác định hoặc khoản nợ xác định; hoặc

(b) Phát sinh từ các quyền hợp đồng hoặc pháp lý khác, bất kể những quyền đó có thể chuyển nhượng hay tách rời khỏi thực thể hay từ các quyền và nghĩa vụ khác.

IAS 38 cũng đưa ra một số loại tài sản vô hình, gồm: (1) Bằng sáng chế công nghệ, phần mềm máy tính, cơ sở dữ liệu và bí mật thương mại; (2) Nhãn hiệu, tiêu đề báo và tên miền Internet; (3) Video và tài liệu nghe nhìn (như chuyển động hình ảnh, chương trình truyền hình); (4) Danh sách khách hàng; (5) Quyền phục vụ thế chấp; (6) Cấp phép, quyền tác giả; (7) Hạn ngạch nhập khẩu; (8) Thỏa thuận nhượng quyền thương mại; (9) Mối quan hệ khách hàng và nhà cung cấp và (10) Quyền tiếp thị (IASB, 2014).

Như vậy, định nghĩa tài sản vô hình là khái niệm hẹp hơn định nghĩa vốn trí tuệ. Theo Derun (2013), hầu hết các thành phần của vốn trí tuệ không được công nhận là tài sản vô hình trong hệ thống kế toán. Lý do được đưa ra là, không thể xác định được lợi ích kinh tế trong tương lai của tất cả các loại vốn trí tuệ (Derun, 2013). Do đó, đây là một hạn chế trong việc phản ánh tình hình tài chính của DN cũng như cung cấp thông tin cho các đối tượng sử dụng.

Kết luận

Tóm lại, sự xuất hiện của nền kinh tế tri thức là điều tất yếu và đây là nền tảng cho sự ra đời và phát triển của vốn trí tuệ. Vốn trí tuệ là một khái niệm đa chiều và rộng, bao gồm sự kết hợp của nguồn lực con người, cấu trúc hoặc tổ chức và quan hệ của DN. Vốn con người được hiểu là năng lực của nhân viên gồm kiến thức, kỹ năng, kinh nghiệm và khả năng của họ (Roslender và Fincham, 2004), đặc biệt vốn con người không thể tách rời với chủ sở hữu của nó. Vốn cấu trúc là xương sống của tổ chức, bao gồm chiến lược, quy trình và chính sách của tổ chức (Mention, 2012).

Vốn cấu trúc thuộc sở hữu của các DN và do đó chúng có thể được giao dịch trên thị trường. Vốn quan hệ được xác định là khả năng của một tổ chức để tương tác với các bên liên quan bên ngoài như khách hàng, nhà cung cấp và các mối quan hệ khác (Mention, 2012). Trong khi đó, theo khía cạnh của xã hội, chỉ một phần vốn trí tuệ được thừa nhận là tài sản vô hình trên báo cáo tài chính. Cụ thể, vốn trí tuệ được ghi nhận là tài sản vô hình khi chúng thỏa mãn các tiêu chí của chuẩn mực kế toán. Do đó, cùng với xu thế phát triển của nền kinh tế, sự ghi nhận vốn trí tuệ vào báo cáo tài chính là một yêu cầu tất yếu. Điều này sẽ giúp phản ánh chính xác hơn tình hình tài chính của DN.

Như vậy, để hòa nhập cùng với sự phát triển của nền kinh tế thế giới, các DN Việt Nam cũng cần cân nhắc đến việc ghi nhận giá trị của vốn trí tuệ trên báo cáo tài chính. Điều này sẽ giúp minh bạch hơn tình hình tài chính của DN, đồng thời sẽ giúp DN quản lý và sử dụng vốn trí tuệ hiệu quả hơn. Đặc biệt, với nhóm DN có quy mô lớn như DN Nhà nước hoặc DN có vốn đầu tư nước ngoài cần đi tiên phong, trong việc ghi nhận và quản lý vốn trí tuệ lực nhằm đạt được các mục tiêu tăng trưởng, đổi mới, hiệu quả và ổn định. Tuy nhiên, để thực hiện được Bộ Tài chính cần có hướng dẫn cụ thể về việc ghi nhận và báo cáo vốn trí tuệ.

Tài liệu tham khảo

1. Brand Finance, (2016). ‘The Brand Finance Top 50 Vietnam Brands Report 2016 on Vietnam’s intangible assets and brands’, Available at: http://brandfinance.com/images/upload/20160911_bf_vietnam_2016_en.pdf.

2. Ceriˇc´, V. (2001). ‘Building the Knowledge Economy’, Journal of Computing and Information Technology – CIT 9, Vol. 3, pp. 177-183.

3. Cohen, W. and Levinthal, D. A. (1989). ‘Innovation and learning: The two faces of R&D’. The Economic Journal, Vol. 99, pp. 569-596.

4. Derun, I. (2013). ‘The essence of intellectual capital in economics and accounting’, Management Theory and Studies for Rural Business and Infrastructure Development, Scientific Journal, Vol. 35, No. 4, pp. 498-511, ISSN: 1822-6760 (print)/ ISSN: 2345-0355 (online)

5. Drucker, P. F. (1993). ‘The rise of the knowledge society’. Wilson Quarterly, Vol. 17 (2), pp. 52-70.

6. Hadad, S. (2017). ‘Knowledge Economy: Characteristics and Dimensions’, Management Dynamics in the Knowledge Economy, Vol. 5 (2017), No. 2, pp. 203-225.

7. IASB (International Accounting Standards Board), (2014). ‘International Accounting Standard No. 38 (IAS 38) – Intangible Assets’, Available at http://www.moretele.org.za/Data/Access/8.0.1%20IAS%2038%20PDF%20doc.pdf.

8. Mention, A-L. (2012). ‘Intellectual Capital, Innovation and Performance: A Systematic Review of the Literature’, Business and Economic Research, Vol. 2, No.1, pp. 1-37, ISSN 2162-4860. doi:10.5296/ber.v2i1.1937.