{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 210, Tháng 3/2021 của Ths. Trịnh Ngọc Anh – Trường Đại học Công nghệ TP.HCM (HUTECH)}.

Mục tiêu của nghiên cứu là xác định và đo lường mức độ tác động của các nhân tố đến hiệu quả hệ thống kiểm soát nội bộ (KSNB) tại các doanh nghiệp (DN) viễn thông Việt Nam theo hướng quản trị rủi ro, từ đó có những hàm ý chính sách nhằm nâng cao hiệu quả hệ thống KSNB, góp phần nâng cao sức cạnh tranh cho các DN. Tác giả đã sử dụng kết hợp phương pháp nghiên cứu định tính và định lượng để thực hiện đề tài nghiên cứu. Kết quả nghiên cứu đã xác định có 8 nhân tố tác động đến hiệu quả hệ thống KSNB tại các DN viễn thông Việt Nam, đó là Môi trường quản lý; Thiết lập mục tiêu; Nhận dạng sự kiện tiềm tàng; Đánh giá rủi ro; Phản ứng với rủi ro; Các hoạt động kiểm soát; Thông tin và truyền thông và Hoạt động giám sát.

Mục tiêu của nghiên cứu là xác định và đo lường mức độ tác động của các nhân tố đến hiệu quả hệ thống kiểm soát nội bộ (KSNB) tại các doanh nghiệp (DN) viễn thông Việt Nam theo hướng quản trị rủi ro, từ đó có những hàm ý chính sách nhằm nâng cao hiệu quả hệ thống KSNB, góp phần nâng cao sức cạnh tranh cho các DN. Tác giả đã sử dụng kết hợp phương pháp nghiên cứu định tính và định lượng để thực hiện đề tài nghiên cứu. Kết quả nghiên cứu đã xác định có 8 nhân tố tác động đến hiệu quả hệ thống KSNB tại các DN viễn thông Việt Nam, đó là Môi trường quản lý; Thiết lập mục tiêu; Nhận dạng sự kiện tiềm tàng; Đánh giá rủi ro; Phản ứng với rủi ro; Các hoạt động kiểm soát; Thông tin và truyền thông và Hoạt động giám sát.

Từ khóa: Kiểm soát nội bộ, quản trị rủi ro, viễn thông.

1. Đặt vấn đề

Toàn cầu hoá và hội nhập kinh tế quốc tế là cơ hội để phát triển nhưng cũng ẩn chứa rất nhiều thách thức đối với mọi nền kinh tế, đặc biệt là ở những quốc gia đang phát triển. Đặc biệt, khi mở cửa thị trường theo các cam kết hội nhập với khu vực và thế giới thì những ngành sản xuất, dịch vụ trong nước sẽ phải đối mặt với một áp lực cạnh tranh rất lớn. Các DN nước ngoài với khả năng to lớn về vốn, công nghệ hiện đại và bề dày kinh nghiệm quản lý kinh doanh sẽ là những đối thủ quá tầm đối với các DN Việt Nam.

Đối với ngành viễn thông Việt Nam, do vai trò quan trọng của ngành vừa là một ngành hạ tầng, vừa là một ngành kinh tế mũi nhọn, đồng thời góp phần bảo đảm an ninh quốc phòng và trật tự xã hội, nâng cao dân trí của người dân, yêu cầu sớm có một kế hoạch phát triển cho phù hợp với tình hình mới lại càng cấp bách hơn. Để khắc phục những hạn chế đang tồn tại và chuẩn bị tốt nhất cho quá trình hội nhập sâu rộng, ngay từ bây giờ, ngành viễn thông Việt Nam cần có những biện pháp phát triển mới theo hướng bền vững. Theo đó, đi đôi với sự phát triển và tốc độ tăng trưởng kinh doanh thì các DN viễn thông phải hết sức chú ý, cảnh giác với những rủi ro trong các hoạt động do môi trường cạnh tranh mang đến.

Rủi ro luôn là vấn đề thường mắc phải hầu hết các bộ phận trong DN. Các DN viễn thông đang chịu áp lực to lớn về tốc độ tăng trưởng, nếu quản lý và kiểm soát của mỗi DN không theo kịp được sự phát triển trong hoạt động thì nguy cơ xảy ra rủi ro rất lớn. Rủi ro trong ngành viễn thông thường bao gồm rủi ro từ cạnh tranh về giá; rủi ro cạnh tranh về khuyến mại; rủi ro từ chiến lược kinh doanh; rủi ro hạ tầng – chất lượng dịch vụ. Vì vậy, việc đảm bảo tính bền vững và ổn định trong phát triển trở thành mục tiêu quan trọng trong quản lý và điều hành của các DN viễn thông. Một trong những giải pháp mang tính chiến lược và cấp thiết là tổ chức lại và nâng cao hệ thống KSNB trong DN viễn thông. Chính vì thế, việc nghiên cứu nhằm đề xuất những giải pháp hoàn thiện hệ thống KSNB có khả năng ứng phó với những thay đổi do rủi ro trong hoạt động từ môi trường cạnh tranh của các DN viễn thông, là vấn đề cần thiết hiện nay.

2. Cơ sở lý thuyết

2.1. Tổng quan nghiên cứu

Theo Tatiana Dănescu và các cộng sự (2012), những thông tin tài chính hữu ích cho quá trình đưa ra quyết định nội bộ cũng như những người sử dụng với mục đích khác phải hợp lý, có thể so sánh được và đáng tin cậy. Kiến thức, hiểu biết và vận dụng chuẩn mực tài chính kế toán, những thủ tục và chính sách đặc biệt quan trọng để đảm bảo miêu tả vững vàng về biểu hiện và tình hình tài chính, hoặc để tuân thủ những khuôn khổ ràng buộc cơ bản. Cơ chế KSNB thích hợp, đáp ứng đủ các yêu cầu trên sẽ ngăn ngừa được các rủi ro ảnh hưởng đến các báo cáo kế toán – tài chính một cách hiệu quả và nhanh chóng. Để đạt được những mục tiêu đó, DN cần phải có một công cụ quản trị dự báo rủi ro xảy ra trong tương lai. Theo đó, DN có thể thực hiện các hoạt động KSNB nhằm ứng phó với những rủi ro tiềm ẩn một cách nhanh nhất.

Tác giả Nguyễn Thu Hoài (2011) đã đề cập tới hệ thống KSNB trong điều kiện ứng dụng công nghệ thông tin, luận án cũng nêu ra được đặc điểm hoạt động sản xuất – kinh doanh tại các đơn vị thuộc công ty xi măng. Từ đó đánh giá được thực trạng và đưa ra giải pháp hoàn thiện hệ thống KSNB cho công ty, với việc ưu tiên các vấn đề về ứng dụng ERP, hệ thống đánh giá rủi ro, môi trường kiểm soát, hệ thống kế toán, thủ tục kiểm soát.

Còn tác giả Bùi Thị Minh Hải (2012) đã nghiên cứu đánh giá được thực trạng hệ thống KSNB trong các công ty may mặc Việt Nam, lập mẫu bảng câu hỏi điều tra các công ty, thông qua việc khảo sát các yếu tố thuộc hệ thống KSNB của DN như môi trường kiểm soát, hệ thống thông tin, các thủ tục kiểm soát, từ đó đưa ra các giải pháp hoàn thiện.

Tác giả Nguyễn Thị Lan Anh (2013) đã tổng hợp toàn diện các quan điểm khác nhau về hệ thống KSNB, đồng thời chỉ ra được những đặc điểm của các tập đoàn nói chung và Tập đoàn Hóa chất Việt Nam nói riêng, tác động đến việc thiết kế và vận hành hệ thống KSNB. Tác giả đã tiến hành khảo sát và phân tích các yếu tố cấu thành của hệ thống KSNB, tại Tập đoàn Hoá chất Việt Nam. Trên cơ sở đó, đánh giá những điểm mạnh và điểm yếu của các yếu tố cấu thành nên hệ thống KSNB. Các nguyên nhân được luận giải và là cơ sở đề xuất được những quan điểm và giải pháp khả thi, nhằm hoàn thiện hệ thống KSNB tại Tập đoàn.

Tác giả Huỳnh Xuân Lợi (2013) đã đánh giá thực trạng hệ thống KSNB trong các công ty vừa và nhỏ tại Bình Định, xác định các nguyên nhân ảnh hưởng đến các nhân tố cấu thành nên hệ thống KSNB của các đơn vị. Từ đó đề ra các giải pháp hoàn thiện hệ thống KSNB cho các công ty, nhằm giúp cho công ty có thể ứng phó, bảo đảm an toàn các hoạt động của đơn vị trước các rủi ro tiềm ẩn trong kinh doanh.

\2.2. Khái quát về KSNB theo hướng ứng phó với rủi ro trong DN viễn thông

Theo COSO năm 2004, hệ thống KSNB theo hướng quản trị rủi ro ra đời đã cung cấp một định nghĩa thống nhất, một cách hiểu chung nhất được chấp nhận rộng rãi về vấn đề quản trị rủi ro thông qua hệ thống KSNB, hỗ trợ các nhà quản lý DN kiểm soát tốt hơn các hoạt động của đơn vị theo hướng ứng phó rủi ro có thể xảy ra một cách chủ động. Theo đó, hệ thống KSNB theo hướng ứng phó với rủi ro trong DN bao gồm 8 yếu tố. Đó là: Môi trường kiểm soát; Thiết lập mục tiêu, Nhận dạng sự kiện tiềm tàng, Đánh giá rủi ro; Phản ứng rủi ro; Các hoạt động kiểm soát; Thông tin, truyền thông và Giám sát. Kiểm soát và ứng phó với rủi ro thông qua việc xây dựng hệ thống KSNB, đang được xem là một xu hướng mới của các nền kinh tế, một cách thức tốt nhất để đảm bảo nguồn lực bên trong và bên ngoài của DN, được sử dụng một cách hữu hiệu và hiệu quả, nhằm mục đích tối thiểu hóa rủi ro và tối đa hóa lợi nhuận.

Theo Mark S.Beasley, Bruce C. Branson, Bonnie V.Hancock (2010), rủi ro được định nghĩa là tập hợp các nhân tố bên trong và bên ngoài có thể cản trở DN thực hiện mục tiêu kinh doanh của mình. Rủi ro là những sự kiện không chắc chắn, có thể dẫn đến những tổn thất hoặc lợi ích phát sinh từ các quyết định hoặc lựa chọn của DN. Như vậy, rủi ro không chỉ bao gồm khả năng xấu có thể xảy ra (mối nguy hiểm) mà còn là khả năng tốt đẹp (các cơ hội) có thể bị bỏ qua, hoặc khả năng kết quả thực hiện không giống những gì mong đợi (sự không chắc chắn) với bất kỳ điều gì có thể ảnh hưởng đến việc thực hiện các mục tiêu của DN.

Hiểu theo nghĩa thông thường thì rủi ro là hậu quả hoặc tổn thất có thể xảy ra trong tương lai đối với các chủ thể có liên quan, mà nguyên nhân là những sự kiện phát sinh trong thực tế. Theo quan điểm hiện đại (Chuẩn mực quốc tế ISO/IEC Guide 73 hướng dẫn về quản lý rủi ro), “Rủi ro là sự kết hợp của một sự kiện có thể xảy ra mà hệ quả của nó mang lại lợi ích hoặc gây ra tổn thất”. Ở các lĩnh vực hoạt động của DN đặt ra mức độ an toàn thì hệ quả rủi ro gây ra chỉ là mặt bất lợi, vì vậy quản lý rủi ro gây ra trong lĩnh vực này thường tập trung vào việc phòng chống và giảm nhẹ thiệt hại mà rủi ro có thể gây ra. Rủi ro trong hoạt động của các DN Việt Nam thuộc về nhóm này. Tóm lại, rủi ro là một phạm trù trừu tượng mà không biết chắc chắn mức độ ảnh hưởng của nó tới hoạt động của các DN. Vì vậy các nhà quản lý cần nghiên cứu nội dung và tác động của rủi ro, trong các lĩnh vực hoạt động cụ thể, để có biện pháp quản lý và xử lý rủi ro phù hợp.

Mark S.Beasley, Bruce C. Branson, Bonnie V.Hancock (2010), quản trị rủi ro là một trong những nội dung quan trọng mà các cấp lãnh đạo quản lý, điều hành phải quan tâm đặc biệt. Quản trị rủi ro là một cơ chế nhằm tạo ra sự ổn định trong DN thông qua việc xác định, lập thứ tự ưu tiên, hạn chế và đo lường những ảnh hưởng của mỗi quyết định. Vì vậy, để thực hiện tốt công tác quản trị rủi ro, đòi hỏi những nhà quản trị cần được trang bị các kiến thức về quản trị rủi ro, cung cấp những thông tin kinh tế cập nhật, có đội ngũ tham mưu chuyên nghiệp và có bộ máy kiểm tra KSNB hiệu quả là điều kiện cần thiết để phòng ngừa và hạn chế rủi ro, nâng cao hiệu quả kinh doanh. Theo đó, nhiều ý kiến khẳng định “quản trị rủi ro là nghiệp vụ chủ đạo và là thước đo năng lực sống còn của một DN.

Theo Vũ Hữu Đức (2012), quản trị rủi ro trong DN được thể hiện như tạo lập sự phù hợp giữa lựa chọn chiến lược và mức rủi ro có thể chấp nhận; Làm tăng hiệu quả đối với việc phản ứng với rủi ro; Giảm thiểu tổn thất bất ngờ trong quá trình hoạt động; Nhận dạng và quản lý rủi ro xuyên suốt toàn đơn vị; Cung cấp các phản ứng tổng hợp cho nhiều loại rủi ro; Giúp đơn vị nắm bắt những cơ hội trong kinh doanh và có thể cải thiện sự phân bổ nguồn vốn của đơn vị.

Các dịch vụ viễn thông này hiện tại không chỉ được cung cấp bởi các đơn vị kinh doanh trong nước, mà còn có sự tham gia rất lớn của các DN nước ngoài. Do vậy, các DN viễn thông Việt Nam cần chủ động tìm hiểu và nắm rõ những rủi ro tiềm ẩn có thể xảy đến cho đơn vị để ứng phó, cụ thể như sau: Rủi ro từ cạnh tranh về giá; Rủi ro từ cạnh tranh về khuyến mãi; Rủi ro từ chiến lược kinh doanh; Rủi ro hạ tầng – chất lượng dịch vụ. Như vậy, hoạt động kinh doanh dịch vụ viễn thông của các DN hiện nay tiềm ẩn rất nhiều rủi ro. Do đó, các DN cần thiết phải có một hệ thống KSNB đủ mạnh nhằm có thể phát hiện, ngăn ngừa những rủi ro có thể xảy đến cho đơn vị bất kỳ lúc nào.

3. Phương pháp nghiên cứu và mô hình nghiên cứu

3.1. Phương pháp nghiên cứu

Nghiên cứu được tiến hành thông qua 2 bước: Bước 1 là, nghiên cứu định tính. Bằng xây dựng phát triển hệ thống khái niệm/thang đo, các biến quan sát và hiệu chỉnh biến quan sát phù hợp với thực tế; Bước 2 là, nghiên cứu định lượng. Sử dụng hệ số tin cậy Cronbach Alpha để kiểm định mức độ chặt chẽ mà các mục hỏi trong thang đo tương quan với nhau. Phân tích nhân tố khám phá (EFA) được sử dụng để kiểm định các nhân tố ảnh hưởng và nhận diện các yếu tố được cho là phù hợp. Đồng thời sử dụng phân tích hồi quy tuyến tính đa biến, xác định các nhân tố và mức độ tác động của từng nhân tố đến việc nâng cao hiệu quả của hệ thống KSNB theo hướng ứng phó rủi ro tại các DN viễn thông Việt Nam.

Thông qua lược khảo các tài liệu nghiên cứu liên quan và quy định về hệ thống KSNB theo hướng quản trị rủi ro tại các DN, tác giả xác định có 8 nhân tố độc lập với 40 thang đo được cho là có tác động đến việc một biến phụ thuộc là “nâng cao hiệu quả của hệ thống KSNB theo hướng ứng phó rủi ro tại các DN viễn thông Việt Nam” với 4 biến quan sát.

3.2. Dữ liệu và phương pháp thu thập dữ liệu

Để phục vụ nghiên cứu, tác giả tiến hành thu thập dữ liệu sơ cấp nhằm phục vụ kiểm định mô hình nghiên cứu. Dữ liệu sơ cấp được thu thập thông qua phương pháp sưu tầm tài liệu, phương pháp phỏng vấn các nhà quản lý của các DN. Nội dung các câu hỏi là các biến quan sát đo lường mức độ tác động của các nhân tố đến nâng cao hiệu quả hệ thống KSNB trong DN và sử dụng thang đo 5 Likert cho toàn bộ bảng hỏi: 1 – Hoàn toàn đồng ý, 2 – Không đồng ý, 3 – Bình thường, 4 – Đồng ý, 5 – Hoàn toàn đồng ý. Đối tượng khảo sát là thành viên hội đồng quản trị, ban giám đốc, kế toán trưởng, kế toán tổng hợp, các chuyên viên, nhân viên có am hiểu về KSNB trong lĩnh vực công tác tại các DN viễn thông Việt Nam.

Để sử dụng Kiểm định EFA, kích thước mẫu phải lớn. Theo Tabachnick và cộng sự (1996) thì quy mô mẫu có thể xác định theo công thức: n >= 50 + 8k, với k là số biến độc lập của mô hình. Trong nghiên cứu này, số lượng biến độc lập đưa vào phân tích là 8 với 40 biến quan sát. Như vậy, cỡ mẫu tối thiểu phải là n = 50 + 8*8 = 114. Tác giả đã phát ra 200 bảng câu hỏi khảo sát, thời gian từ 10/2020 đến 12/2020, thu về có 168 phiếu hợp lệ, còn 32 phiếu không hợp lệ. Do vậy, đề tài sử dụng cỡ mẫu 168 lớn hơn cỡ mẫu tối thiểu là phù hợp.

3.3. Mô hình nghiên cứu

Thông qua các bước nghiên cứu, tác giả xác định được 8 nhân tố với 40 biến quan sát tác động đến việc nâng cao hiệu quả hệ thống KSNB theo hướng ứng phó với thay đổi rủi ro trong hoạt động của các DN viễn thông, do vậy mô hình nghiên cứu được đề xuất như Hình 1.

3.4. Phương pháp xử lý dữ liệu

Căn cứ số liệu khảo sát, bài viết sử dụng phần mềm SPSS Statistics 22.0 để phân tích độ tin cậy của các nhân tố cũng như các chỉ tiêu đo lường nhân tố. Đồng thời, áp dụng phương pháp thống kê để tổng hợp, so sánh nhằm lượng hóa mức độ ảnh hưởng của các nhân tố tác động đến việc nâng cao hiệu quả hệ thống KSNB theo hướng ứng phó với thay đổi rủi ro, thông qua các kiểm định của mô hình.

4. Kết quả nghiên cứu

4.1. Kiểm định chất lượng thang đo

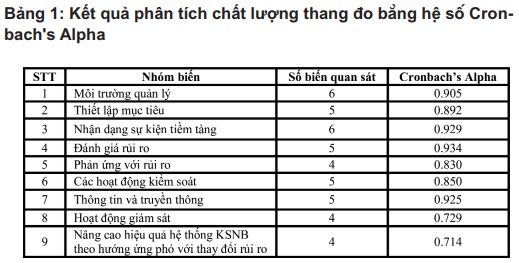

Kiểm định độ tin cậy thang đo (kiểm định Cronbach Alpha) thực hiện nâng cao hiệu quả hệ thống KSNB, theo hướng ứng phó với thay đổi rủi ro. Hệ số Cronbach Alpha > 0.6 chứng tỏ thang đo lường này là tốt. Tuy nhiên, nếu xét hệ số tương quan biến – tổng thì không có biến bị loại khỏi mô hình vì có giá trị nhỏ hơn 0.3. Vì vậy, các biến đo lường được sử dụng trong phân tích nhân tố khám phá tiếp theo (Bảng 1).

4.2. Kiểm định tính thích hợp EFA

Kết quả kiểm định tính thích hợp EFA cho thấy, hệ số KMO = 0.631 thỏa mãn điều kiện 0.5< KMO = 0.631< 1 nên EFA phù hợp với dữ liệu. Kết quả kiểm định tương quan giữa các biến quan sát, qua kiểm định KMO và Bartlett, kiểm định Bartlett có Sig. < 0.01 các biến quan sát có tương quan tuyến tính với nhân tố đại diện (Bảng 2).

4.3. Kiểm định mức độ giải thích các biến quan sát đối với nhân tố

Phương sai trích là 72.651% sau khi xoay. Điều này có nghĩa là, 72.651% thay đổi của các nhân tố được giải thích bởi các biến quan sát (thành phần của Factor). Mặt khác, qua lần thực hiện phương pháp rút trích Principal components và phép quay Varimax, kết quả có 8 nhóm nhân tố với gồm 40 thang đo cụ thể vẫn được giữ nguyên so với ban đầu (Bảng 3).

4.4. Kiểm định mô hình hồi quy tuyến tính đa biến

Nghiên cứu thực hiện chạy hồi quy tuyến tính đa biến với phương pháp đưa vào một lượt (phương pháp Enter).

Trong bảng số liệu khi xét tstat và tα/2 của các biến để đo độ tin cậy thì các biến độc lập MTQL, TLMT, RRTT, PURR, TTTT, HĐGS đều đạt yêu cầu và các giá trị Sig. thể hiện độ tin cậy khá cao, đều < 0.05, ngoài trừ biến ĐGRR, HĐKS có giá trị Sig. > 0.05. Ngoài ra, hệ số VIF của các hệ số Beta đều nhỏ hơn 10 và hệ số Tolerance đều > 0.5 cho thấy không có hiện tượng đa cộng tuyến xảy ra (Bảng 4).

4.5. Đánh giá mức độ phù hợp của mô hình hồi quy tuyến tính đa biến

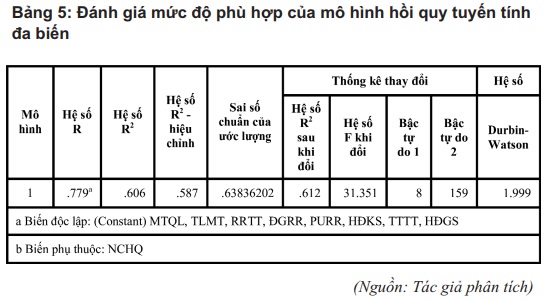

Bảng 5, cho thấy giá trị hệ số tương quan là 0.779 >0.5. Do vậy, đây là mô hình thích hợp để sử dụng đánh giá mối quan hệ giữa biến phụ thuộc và các biến độc lập. Ngoài ra hệ số xác định của mô hình hồi quy R2 hiệu chỉnh là 0.587. Nghĩa là mô hình hồi quy tuyến tính đã xây dựng phù hợp với dữ liệu 58.7%. Điều này cho biết, khoảng 58.7% sự biến thiên của biến phụ thuộc là do tác động của các biến độc lập (MTQL, TLMT, RRTT, ĐGRR, PURR, HĐKS, TTTT, HĐGS), các phần còn lại là do sai sót của các yếu tố khác. Kiểm định Durbin Watson = 1.999 trong khoảng 1< D < 3 nên không có hiện tượng tự tương quan của các phần dư. Từ các kết quả trên, phương trình hồi quy ước lượng các nhân tố tác động đến việc nâng cao hiệu quả hệ thống KSNB theo hướng ứng phó với thay đổi rủi ro, được thể hiện theo mức tác động từ cao đến thấp như sau:

Bảng 5, cho thấy giá trị hệ số tương quan là 0.779 >0.5. Do vậy, đây là mô hình thích hợp để sử dụng đánh giá mối quan hệ giữa biến phụ thuộc và các biến độc lập. Ngoài ra hệ số xác định của mô hình hồi quy R2 hiệu chỉnh là 0.587. Nghĩa là mô hình hồi quy tuyến tính đã xây dựng phù hợp với dữ liệu 58.7%. Điều này cho biết, khoảng 58.7% sự biến thiên của biến phụ thuộc là do tác động của các biến độc lập (MTQL, TLMT, RRTT, ĐGRR, PURR, HĐKS, TTTT, HĐGS), các phần còn lại là do sai sót của các yếu tố khác. Kiểm định Durbin Watson = 1.999 trong khoảng 1< D < 3 nên không có hiện tượng tự tương quan của các phần dư. Từ các kết quả trên, phương trình hồi quy ước lượng các nhân tố tác động đến việc nâng cao hiệu quả hệ thống KSNB theo hướng ứng phó với thay đổi rủi ro, được thể hiện theo mức tác động từ cao đến thấp như sau:

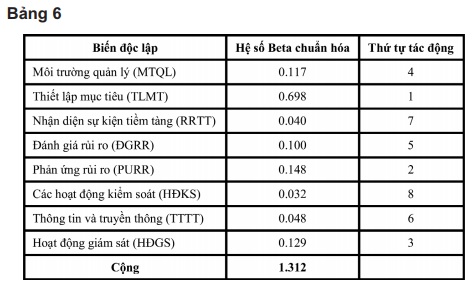

NCQH = 0.117 MTQL + 0.698 TLMT + 0.040 RRTT + 0.100 ĐGRR + 0.148 PURR + 0.032 HĐKS + 0.048 TTTT + 0.129 HĐGS

5. Kết luận và hàm ý chính sách

Thông qua các kiểm định của mô hình nghiên cứu, có thể khẳng định có 8 nhân tố tác động đến nâng cao hiệu quả hệ thống KSNB theo hướng ứng phó với thay đổi rủi ro của các DN viễn thông theo thứ tự từ cao đến thấp như Bảng 6. Xuất phát từ kết quả kiểm định mô hình nghiên cứu ở trên, tác giả đưa ra một số hàm ý chính sách nhằm nâng cao hiệu quả của hệ thống KSNB của các DN viễn thông như sau:

Xuất phát từ kết quả kiểm định mô hình nghiên cứu ở trên, tác giả đưa ra một số hàm ý chính sách nhằm nâng cao hiệu quả của hệ thống KSNB của các DN viễn thông như sau:

Thứ nhất, đối với môi trường quản lý và thiết lập mục tiêu:

Các DN cần xác định rõ ý thức chấp nhận rủi ro và đánh giá, phân tích những rủi ro khi đưa dịch vụ viễn thông mới vào kinh doanh. Theo đó, những dịch vụ viễn thông mới của DN khi được đưa ra thực tiễn cần đánh giá rõ ràng chi tiết về những ưu điểm và nhược điểm của bản thân dịch vụ. Bên cạnh đó, DN cần quan tâm và giải thích cụ thể hơn trong công tác phổ biến những đặc điểm của dịch vụ viễn thông đến với cán bộ công nhân viên. Những thay đổi trong chính sách đưa ra cần phổ biến rộng rãi trên các trang thông tin nội bộ và cần đưa ra văn bản hướng dẫn cụ thể rõ ràng, để phổ cập cho toàn bộ nhân viên của đơn vị.

Thứ hai, các DN viễn thông cần xem phản ứng rủi ro là quan trọng:

Theo đó, các DN cần chủ động nâng cao chất lượng dịch vụ, cải tiến kỹ thuật, nghiên cứu tìm ra các dịch vụ mới với chất lượng tốt, để nâng cao giá bán dịch vụ mà khách hàng vẫn sẵn lòng sử dụng. Bên cạnh đó, các DN cần đẩy mạnh tìm thị trường, quảng cáo tiếp thị, xây dựng thương hiệu, xúc tiến thương mại nhằm mở rộng thị trường không chỉ trong nước mà còn phải vươn ra thị trường nước ngoài. Đồng thời, cần nâng cao hiệu quả sử dụng các nguồn lực, nhằm tối đa hóa lợi nhuận cho đơn vị.

Thứ ba, đối với đánh giá, giám sát và điều chỉnh rủi ro trong hoạt động kinh doanh:

Các DN cần thành lập bộ phận giám sát tín dụng độc lập với bộ phận thực hiện nghiệp vụ chuyên môn đồng thời hoàn thiện các bộ phận chức năng kiểm tra, KSNB hiện nay. Hình thành bộ phận giám sát tín dụng độc lập để phụ trợ hệ thống KSNB để đảm bảo tính khách quan trong hoạt động kiểm tra, KSNB. Bộ phận giám sát nội bộ với mục đích đảm bảo tính tuân thủ các quy định, quy trình, chính sách của đơn vị. Bên cạnh đó, các DN cần xây dựng, đào tạo đội ngũ nhân viên có trình độ kiến thức chuyên môn để phân tích dự báo và quản trị rủi ro hiệu quả.

Tài liệu tham khảo

1. Bùi Thị Minh Hải (2012), Hoàn thiện hệ thống KSNB trong các công ty may mặc Việt Nam, LATS

2. Huỳnh Xuân Lợi (2013), Nghiên cứu hệ thống KSNB trong các công ty vừa và nhỏ tại Bình Định, Luận văn Thạc sĩ.

3. Nguyễn Thu Hoài (2011), Hoàn thiện hệ thống KSNB trong các công ty sản xuất xi măng thuộc Công ty xi măng Việt Nam, LSTS.

4. Nguyễn Thị Lan Anh (2013), Hoàn thiện hệ thống kiểm soát nội bộ tại tập đoàn hóa chất Việt Nam, LATS.

5. Vũ Hữu Đức, 2012, Giới thiệu Báo cáo COSO 2004 về Quản trị rủi ro: <http://accounting-forum.blogspot.com/2012/10/gioi-thieu-bao-cao-coso-2004-ve-quan_604.html> [Ngày truy cập: 11/5/2014]

6. COSO (2004), Enterprise Risk Management – Intergrated framework.

7. Mark S.Beasley, Bruce C. Branson, Bonnie V.Hancock, 2010, COSO’S 2010 REPORT on ERM.

8. Tabachnick, B.G., & Fidell, L.S. (1996), Using multivariate statistics (ấn bản lần 3), New York, Mỹ: HarperCollins.

9. Tatiana Dănescu và các cộng sự (2012), The role of the risk management and of the activities of internal control in supplying useful information through the accounting and fiscal reports, Procedia Economics and Finance 3 ( 2012 ) 1099 – 1106.