{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 211, Tháng 4/2021 của PGS.TS Trần Thị Cẩm Thanh và Ths. Lê Thị Mỹ Tú – Đại học Quy Nhơn}.

Mục tiêu của nghiên cứu này là điều tra tác động của vốn trí tuệ (IC) đến hiệu quả tài chính tại các công ty niêm yết Việt Nam. Hiệu suất tài chính được đo qua chỉ tiêu Suất sinh lợi tài sản ROA. Hiệu quả vốn trí tuệ dựa trên mô hình Giá trị gia tăng của vốn trí tuệ điều chỉnh (VAIC). Mô hình hồi quy tĩnh OLS và hiệu ứng cố định FE được sử dụng trong phân tích. Kết quả cho thấy, mối quan hệ tích cực giữa ROA và vốn trí tuệ của công ty có thể kéo dài sau đến 3 năm tài chính. Đặc biệt nghiên cứu này thực chứng vai trò của từng thành phần trong vốn trí tuệ (bao gồm vốn nhân lực, vốn cấu trúc và vốn quan hệ) có sức ảnh hưởng khác nhau đến hiệu quả tài chính. Nghiên cứu cung cấp bằng chứng rằng, đầu tư cao hơn trong IC có thể cải thiện việc tạo giá trị trong các nền kinh tế mới nổi như Việt Nam.

Mục tiêu của nghiên cứu này là điều tra tác động của vốn trí tuệ (IC) đến hiệu quả tài chính tại các công ty niêm yết Việt Nam. Hiệu suất tài chính được đo qua chỉ tiêu Suất sinh lợi tài sản ROA. Hiệu quả vốn trí tuệ dựa trên mô hình Giá trị gia tăng của vốn trí tuệ điều chỉnh (VAIC). Mô hình hồi quy tĩnh OLS và hiệu ứng cố định FE được sử dụng trong phân tích. Kết quả cho thấy, mối quan hệ tích cực giữa ROA và vốn trí tuệ của công ty có thể kéo dài sau đến 3 năm tài chính. Đặc biệt nghiên cứu này thực chứng vai trò của từng thành phần trong vốn trí tuệ (bao gồm vốn nhân lực, vốn cấu trúc và vốn quan hệ) có sức ảnh hưởng khác nhau đến hiệu quả tài chính. Nghiên cứu cung cấp bằng chứng rằng, đầu tư cao hơn trong IC có thể cải thiện việc tạo giá trị trong các nền kinh tế mới nổi như Việt Nam.

Từ khóa: Vốn trí tuệ, hiệu quả tài chính, VAIC, vốn nhân lực.

Abstracts

The objective of this study is to investigate the impact of IC on financial performance in the context of Vietnamese listed companies. Financial performance is measured by the return of asset rate (ROA) . Intellectual Capital Efficiency is based on Adjusted Intellectual Capital Value (VAIC) model. Static regression model OLS and fixed effects FE are used in the analysis. The results show that the positive relationship between ROA and firm’s intellectual capital can last up to 3 years. In particular, this study demonstrates the roles of each component in intellectual capital (including human capital, structural capital and relational capital) have different influences on financial performance. Research provides evidence that higher investment in IC can improve value creation in emerging economies like Vietnam.

Keywords: Intellectual capital, financial efficiency, VAIC, human capital.

- Mô hình nghiên cứu các nhân tố ảnh hưởng tới áp dụng kế toán trách nhiệm trong doanh nghiệp

- Tài sản công và quản lý tài sản công trong Nhà nước pháp quyền

- Giải pháp nâng cao chất lượng giám sát của Quốc hội về quản lý tài sản công và Ngân sách Nhà nước

1. Đặt vấn đề

Trong nền kinh tế tri thức, các học giả đã đạt được sự đồng thuận rằng, vốn trí tuệ (IC) có thể thúc đẩy lợi thế cạnh tranh bền vững (Guthrie & Petty, 2000; Marr và cộng sự, 2003; Sonnier và cộng sự, 2009; Siboni và cộng sự, 2013 ; Crema & Verbano, 2016; Xu & Wang, 2018; Tonial et al., 2019; Gross-Golacka et al., 2020). Mối quan hệ hiệu suất tài chính – IC là trọng tâm chính thu hút hầu hết các nhà nghiên cứu, trong bối cảnh mà giá trị của công ty được tạo ra dựa trên trí tuệ dần thay thế cho các nguồn lực hữu hình (Bontis và cộng sự, 1999; Abdi và cộng sự, 2018; Inkinen, 2015; Xu & Wang, 2018; Xu & Liu, 2020). Vai trò của IC vẫn là một vấn đề cần được nghiên cứu thêm để nhận biết, đo lường và đánh giá chính xác giá trị tri thức của tổ chức, đặc biệt là ở các nền kinh tế mới nổi (Sharma & Dharni, 2017; Dzenopoljac và cộng sự, 2017; Ferramosca & Ghio, 2018; Xu & Liu, 2020).

Vì vậy, mục tiêu chính của bài báo này là mở rộng nghiên cứu về IC ở Việt Nam bằng cách sử dụng chỉ tiêu Hệ số vốn trí tuệ gia tăng điều chỉnh (VAIC) và xem xét tác động của nó đến hiệu quả tài chính của công ty niêm yết trên sàn giao dịch chứng khoán Việt Nam. Các công cụ ước tính tĩnh như bình phương nhỏ nhất (OLS) và ảnh hưởng cố định (FE)/ ảnh hưởng ngẫu nhiên (RE) được kiểm định, để lựa chọn được kết quả nghiên cứu phù hợp nhất.

2. Cơ sở lý luận và tổng quan nghiên cứu IC

2.1. Khái niệm vốn trí tuệ

IC là một khái niệm quan trọng đã được các học giả tranh luận sôi nổi nhưng cho đến nay vẫn chưa có một định nghĩa thống nhất về vốn trí tuệ. Edvinsson và Sullivan (1996) định nghĩa, IC là kiến thức có thể được chuyển đổi thành giá trị. Stewart (1997) định nghĩa IC là tài liệu trí tuệ như kiến thức, thông tin, tài sản trí tuệ và kinh nghiệm có thể được sử dụng để tạo sự giàu có. Từ quan điểm của kế toán tài chính, một số nhà nghiên cứu định nghĩa IC về bản chất tài sản vô hình và coi IC là sự khác biệt giữa giá trị thị trường và giá trị kế toán của công ty (Edvinsson & Malone, 1997; Sharabati và cộng sự, 2010; Wang, 2013; Anghel và cộng sự, 2018). Chen (2005) và Mondal&Gosh (2009) tin rằng, IC là giá trị tiềm ẩn không xuất hiện trong báo cáo tài chính nhưng nếu được quản lý tốt, nó sẽ tạo lợi thế cạnh tranh theo thời gian. Trong nghiên cứu này, IC được định nghĩa là kết quả của hiệu ứng mạng lưới sử dụng nhiều nguồn lực trí tuệ gồm con người, cấu trúc tổ chức và vốn quan hệ để tạo ra sự giàu có và gia tăng lợi thế cạnh tranh của công ty.

2.2. Phân loại và đo lường IC

Đa số các nhà nghiên cứu định nghĩa IC thông qua việc kết hợp các thành phần của nó, đó là vốn nhân lực, vốn cấu trúc và vốn quan hệ (Chen và cộng sự, 2005; Vishnu & Gupta, 2014; Nimtrakoon, 2015; Smriti & Das, 2018; Xu & Li, 2019). Họ cho rằng, IC bao gồm toàn bộ kiến thức, khả năng và kinh nghiệm của nguồn nhân lực phù hợp với cơ cấu tổ chức bên trong và bên ngoài của nó.

Vốn nhân lực đề cập đến trình độ và kỹ năng của nhân viên, là “mức độ chuyên nghiệp” và năng suất của nhân viên để cải thiện hiệu quả công ty (Chen và cộng sự, 2005; Nimtrakoon, 2015; Allameh, 2018; Xu & Wang, 2018). Nguồn nhân lực được cho là tài nguyên vô hình chính (Sveiby, 1997).

Vốn cấu trúc bao gồm cơ cấu tổ chức, thủ tục, chiến lược, hệ thống, phần cứng, cơ sở dữ liệu và văn hóa doanh nghiệp, để hỗ trợ nhân viên đạt được mục tiêu kinh doanh. Những khả năng đó được phát triển trong tổ chức và không thể tách rời (Joshi và cộng sự , 2013). Biểu hiện vốn cấu trúc như là thương hiệu, bằng sáng chế, công nghệ, đổi mới được tạo ra bởi bộ phận nghiên cứu và phát triển (Chen và cộng sự, 2005; Nimtrakoon, 2015; Allameh, 2018; Xu & Wang, 2018).

Vốn quan hệ đề cập đến quan hệ khách hàng, cổ đông, các bên liên quan, các quan hệ quản lý tạo ra được tiềm lực giá trị gia tăng trong hiện tại cũng như tương lai (Nimtrakoon, 2015; Chen và cộng sự, 2005; Allameh, 2018; Xu & Wang, 2018).

Nhiều phương pháp đánh giá IC đã được đưa ra trong các tài liệu. Chẳng hạn như Skandia Navigator (Edvinsson & Malone, 1997), thẻ điểm cân bằng (Kaplan & Norton, 1996), Giám sát tài sản vô hình (Sveiby,1997), giá trị kinh tế gia tăng (EVA) và Hệ số giá trị gia tăng trí tuệ (VAIC) (Pulic, 2000). Các học giả giải thích rằng, không tồn tại công cụ tốt nhất để đánh giá và đo lường IC.

Trong nghiên cứu này, chúng tôi sử dụng cách phân loại IC phổ biến nhất ở các nghiên cứu thực chứng, rằng hiệu quả IC được tạo ra từ vốn nhân lực, vốn cấu trúc, vốn quan hệ. Phép đo định lượng đo lường hiệu quả của IC dựa trên hệ số trí tuệ giá trị gia tăng VAIC (Pulic, 2000). VAIC là thước đo tổng thể cho phép đo lường nguồn gốc tạo ra giá trị gia tăng cho doanh nghiệp bao gồm cả nguồn lực hữu hình và nguồn lực trí tuệ.

2.3. Tổng quan các nghiên cứu trước về IC trên thế giới và Việt Nam

Mặc dù, các công ty không bắt buộc phải tiết lộ thông tin IC trong báo cáo tài chính, nó thực sự có tác động đến hoạt động tài chính của doanh nghiệp. Phần lớn các nghiên cứu đã xác nhận rằng, IC có tác động tích cực đến hiệu quả tài chính. Chen (2005) ghi lại rằng, IC có liên quan tích cực đến hiệu quả tài chính được đo lường bằng lợi nhuận trên tài sản (ROA) và lợi nhuận trên vốn chủ sở hữu (ROE). Pal và Soriya (2012) phát hiện mối quan hệ tích cực giữa IC và lợi nhuận của doanh nghiệp (ROA và ROE) nhưng không có mối quan hệ giữa IC và giá trị thị trường, tại các công ty dược phẩm và dệt may Ấn Độ.

Lấy 172 công ty công nghệ thông tin làm mẫu, Xu (2017) báo cáo rằng, IC và các thành phần vốn tổ chức và vốn quan hệ đóng góp đáng kể vào lợi nhuận kinh doanh (được đo lường thông qua tỷ suất lợi nhuận). Phát hiện của Sardo và Serrasqueiro (2018) cho thấy hiệu quả sử dụng IC trong giai đoạn hiện tại, ảnh hưởng tích cực đến lợi nhuận của doanh nghiệp (ROA) và cơ hội tăng trưởng của các công ty niêm yết phi tài chính, tại 14 quốc gia châu Âu.

Xu và Wang (2018) thu thập dữ liệu của các công ty sản xuất Hàn Quốc, kết luận rằng IC có lợi cho việc cải thiện hiệu quả hoạt động tài chính (được đo lường bằng ROA, ROE) và tăng trưởng bền vững.

Tuy nhiên, Firer và Williams (2003) không tìm thấy bất kỳ mối quan hệ đáng kể nào giữa các thành phần IC và lợi nhuận.

Joshi và cộng sự (2013) đã xác định rằng, khả năng tạo ra giá trị chịu ảnh hưởng lớn từ nguồn nhân lực và hai phần ba các công ty mẫu cho thấy mức độ hiệu quả IC rất thấp trong lĩnh vực tài chính của Úc.

Nghiên cứu của Nimtrakoon (2015) đã sử dụng phương pháp MVAIC để đo lường vốn trí tuệ của các công ty công nghệ tại 5 quốc gia ASEAN và nhận thấy rằng có một mối quan hệ tích cực đáng kể giữa IC và hoạt động của doanh nghiệp.

Nadeem (2017) đo lường mối quan hệ năng động giữa vốn trí tuệ và hiệu quả công ty thuộc nền kinh tế BRICS và phát hiện rằng, hiệu quả của IC có liên quan đáng kể đến hiệu quả hoạt động của công ty (ROA và ROE) và tất cả các yếu tố riêng lẻ của IC (con người và cấu trúc) cùng với vốn vật chất là tích cực và ảnh hưởng đáng kể đến hiệu quả hoạt động công ty.

Tại Việt Nam, Tu & Dat (2020) kiểm tra thực nghiệm tác động của vốn tri thức đối với lợi nhuận được điều chỉnh theo rủi ro của ngân hàng ở Việt Nam, từ năm 2007 đến năm 2019, bằng cách sử dụng hệ thống phương pháp thời điểm tổng quát (GMM). Kết quả cho thấy, tác động tích cực của hệ số giá trị gia tăng trí tuệ (VAIC) và các thành phần của nó đối với khả năng sinh lời của ngân hàng. Tuy nhiên, kết quả cho thấy mối quan hệ hình chữ U ngược có thể tồn tại trong trường hợp VAIC, HCE và CEE.

Hoang và cộng sự (2020) điều tra mối quan hệ giữa vốn tri thức và hiệu quả hoạt động của doanh nghiệp thông qua cuộc điều tra doanh nghiệp hàng năm của Tổng cục Thống kê Việt Nam trên mẫu 13.900 doanh nghiệp Việt Nam, trong giai đoạn 2012-2016. Thông qua mô hình hệ số giá trị gia tăng trí tuệ của Pulic (1998) cho thấy vốn tri thức có tương quan thuận với hiệu quả hoạt động của doanh nghiệp trong kỳ. Hơn nữa, vốn con người, vốn vật chất và vốn tài chính chỉ tương quan thuận trong ngắn hạn, trong khi hiệu quả vốn cơ cấu tương quan thuận lớn nhất với hiệu quả hoạt động của doanh nghiệp trong cả ngắn hạn và dài hạn.

Anh Huu Nguyen & Duong Thuy Doan (2020) điều tra tác động của vốn tri thức đối với giá trị doanh nghiệp của 61 công ty sản xuất niêm yết trên thị trường chứng khoán Việt Nam, trong giai đoạn từ 2013 – 2018. Các kết quả thực nghiệm cho thấy tác động tích cực có ý nghĩa thống kê của vốn tri thức đến khả năng sinh lời của công ty.

2.4. Giả thuyết nghiên cứu

Hầu hết các kết quả cho thấy, một mối quan hệ thuận chiều giữa IC và hiệu quả hoạt động công ty (Ghosh và Mondal, 2009; Chu và cộng sự, 2011; Vishnu và Gupta, 2014; Nimtrakoon, 2015; Nadeem và cộng sự, 2017). Nghiên cứu này kiểm tra xem vốn trí tuệ có ảnh hưởng đáng kể đến hiệu quả hoạt động công ty tại Việt Nam hay không. Do đó, giả thiết nghiên cứu đưa ra như sau:

H1: Vốn trí tuệ tác động cùng chiều đến hiệu quả tài chính công ty.

Nghiên cứu này cũng xem xét sự liên kết của các thành phần IC với hiệu quả của công ty. Các nghiên cứu trước cho thấy, mỗi thành phần của IC sẽ có tác động khác nhau đến hiệu quả tài chính. HCE được tìm thấy là tác động lớn để tăng thành quả hoạt động của công ty. Trong thực tế, CEE đã được tìm thấy có liên quan tích cực đến hiệu quả hoạt động công ty (Chen, 2005; Chu và cộng sự, 2011; Sardo và Serrasqueiro, 2017, Nadeem và cộng sự, 2017). Do đó, nghiên cứu này cũng điều tra ảnh hưởng của các thành phần vốn trí tuệ hướng tới hiệu quả tài chính công ty dẫn đến các giả thuyết tiếp theo:

H2: Vốn nhân lực ảnh hưởng cùng chiều đến hiệu quả tài chính công ty

H3: Vốn cấu trúc ảnh hưởng cùng chiều đến hiệu quả tài chính công ty

H4: Vốn quan hệ ảnh hưởng cùng chiều đến hiệu quả tài chính công ty

H5: Vốn vật chất ảnh hưởng cùng chiều đến hiệu quả tài chính công ty

3. Phương pháp nghiên cứu

3.1. Thu thập dữ liệu và mẫu

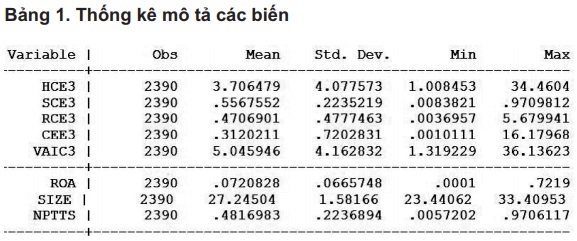

Mẫu nghiên cứu gồm 2.390 quan sát tại 478 công ty niêm yết trên thị trường chứng khoán Việt Nam, từ 2014 – 2018. Các công ty có lợi nhuận âm hoặc không đủ dữ liệu liên tục trong 5 năm nghiên cứu bị loại khỏi mẫu. Dữ liệu thứ cấp trích trong báo cáo tài chính được tổng hợp từ cơ sở dữ liệu FinPro và Vietstock.

3.2. Đo lường biến nghiên cứu

Biến độc lập

Dựa trên Pulic (2000), mô hình VAIC điều chỉnh (Nimtrakoon, 2015; Nadeem, 2017) được sử dụng trong nghiên cứu này để đo lường hiệu quả của IC và các thành phần của nó bằng dữ liệu kế toán.

VAIC = HCE + SCE + RCE + CEE

Trong đó:

Hiệu quả vốn nhân lực HCE = VA / HC

Hiệu quả vốn cấu trúc SCE = SC /VA

Hiệu quả vốn quan hệ RCE = VA/RC

Hiệu quả vốn vật chất CEE = VA / CE

CE: Giá trị sổ sách tổng tài sản ròng trừ giá trị tài sản vô hình của công ty

HC: Tiền lương và các chi phí đầu tư cho người lao động trong doanh nghiệp

RC: Chi phí bán hàng tiếp thị không bao gồm lương nhân viên

VA: Giá trị gia tăng doanh nghiệp.

Biến phụ thuộc

Chỉ số đo lường hiệu quả tài chính sử dụng trong nghiên cứu này là Suất sinh lợi tài sản ROA

Biến kiểm soát

SIZE – logarit của tổng tài sản vào cuối năm.

NPTTS – Tỷ lệ Nợ phải trên tổng tài sản

3.3. Xây dựng mô hình nghiên cứu

Mô hình hồi quy tĩnh:

ROAi,t = α0 + α1VAICi,t + α2 controli,t + ei,t

ROAi,t = β0 + β1HCEi,t + β2SCEi,t + β3CEEi,t + β4RCEi,t + β5controli,t + λi,t

Trên cơ sở dữ liệu thu thập được, nghiên cứu thử nghiệm hồi quy với phương trình OLS. Sau đó hồi quy dữ liệu bảng với mô hình ảnh hưởng ngẫu nhiên (REM) và ảnh hưởng cố định (FEM) cùng được tiến hành. Kiểm định Hausman để lựa chọn giữa hai mô hình FEM và REM, mô hình nào phù hợp hơn. Các kiểm tra về khuyết tật mô hình gồm phương sai sai số thay đổi, tự tương quan và đa cộng tuyến được thực hiện nghiêm túc. Cuối cùng, mô hình hiệu chỉnh khắc phục được các khuyết tật được phát hiện. Một bảng so sánh tất cả các kết quả hồi quy vừa thực hiện được trình bày, để đưa ra nhận định tổng thể cho kết quả nghiên cứu.

4. Kết quả và thảo luận

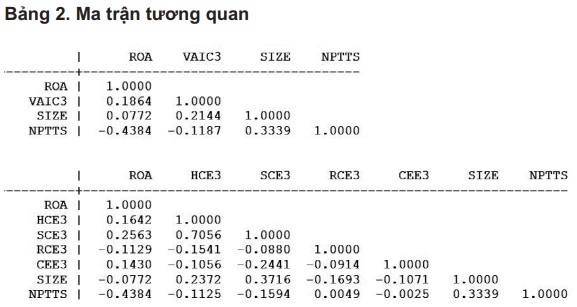

Từ Bảng 2, có thể thấy mối tương quan đáng kể và tích cực giữa VAIC và ROA. Khi VAIC được tách thành các yếu tố riêng lẻ chỉ ra rằng, không có mối tương quan mạnh mẽ giữa các biến độc lập HCE, SCE, RCE và CEE và biến phụ thuộc ROA do không có biến nào trong mô hình hồi quy có hệ số tương quan hơn 0,8 (Gujarati, 2009). Nghĩa là không có bằng chứng về vấn đề đa cộng tuyến nghiêm trọng trong dữ liệu của nghiên cứu này.

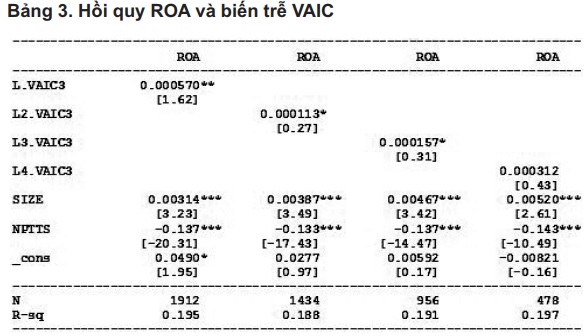

Chúng tôi tiếp tục thử nghiệm ảnh hưởng của vốn trí tuệ trong quá khứ đến hiệu quả tài chính hiện tại của công ty. Bảng 3, cho kết quả VAIC có tác động đến ROA sau đến 3 năm tài chính. Bảng 4 chi tiết hơn sự ảnh hưởng của từng thành phần IC đến ROA. Phát hiện của chúng tôi là vốn nhân lực, vốn cấu trúc và vốn vật chất tác động lên ROA trong dài hạn, trong khi đó không tìm thấy mối quan hệ có ý nghĩa thống kê giữa vốn quan hệ năm trước và hiệu quả tài chính năm nay.

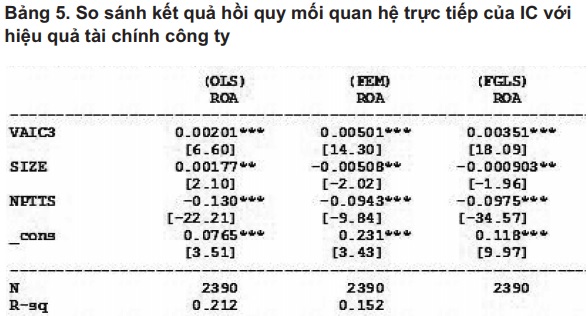

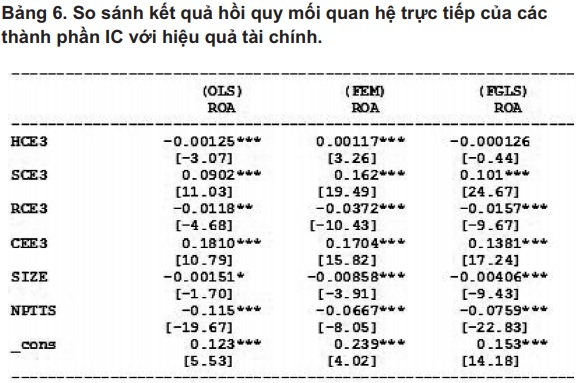

Bảng 5 và 6, trình bày kết quả hồi quy của mối quan hệ giữa IC và tất cả các thành phần hướng tới ROA sử dụng hồi quy tĩnh (OLS gộp và hồi quy bảng với ước tính FE). Dựa trên công cụ kiểm định Hausman (thống kê Sargan Hansen = 0,000), hồi quy bảng với ước tính FE được ưu tiên hơn là ước tính RE. Tất cả kết quả đều cho thấy, mối quan hệ tích cực và có ý nghĩa giữa IC và hiệu quả hoạt động công ty (ở mức ý nghĩa 1%). Điều đó có nghĩa là, các công ty ở Việt Nam sử dụng IC rất tốt để đạt được lợi nhuận cao hơn và kết quả là phù hợp cho các nghiên cứu trước đó (Chen và cộng sự, 2005; Tan., 2007; Gan và Saleh, 2008; Rossi, 2014; Vishnu và Gupta, 2014; Nimtrakoon, 2015; Nadeem và cộng sự, 2017), do đó chấp nhận H1.

Thêm vào đó, tất cả các thành phần vốn trí tuệ đều tác động có ý nghĩa với ROA, với mức độ khác nhau. Ba thành phần của VAIC đo lường rõ hơn so với VAIC tổng hợp trong việc giải thích hiệu quả hoạt động của công ty.

Nghiên cứu cũng tìm thấy mối quan hệ cùng chiều mạnh mẽ nhất và có ý nghĩa ở mức 1% giữa vốn vật chất/tài chính (CEE) với hiệu quả hoạt động, phù hợp với các nghiên cứu trước (Chen và cộng sự, 2005; Sardo và Serrasqueiro, 2017; Nadeem và cộng sự, 2017). Kết luận rằng các công ty Việt Nam phụ thuộc vào vốn vật chất / tài chính nhiều hơn so với vốn trí tuệ. Điều này phát hiện phù hợp với lập luận của Firer và William (2003) rằng tại các quốc gia mới nổi, không thể phủ nhận vai trò đóng góp chủ đạo của vốn vật chất trong gia tăng giá trị doanh nghiệp.

5. Kết luận

Mặc dù phần lớn các nghiên cứu xem xét tác động của IC và các thành phần của nó đối với hoạt động của tổ chức, nhưng rất ít nghiên cứu được thực hiện ở Việt Nam. Nghiên cứu này chứng minh một cách có hệ thống mối quan hệ giữa IC và hiệu suất tài chính trong các công ty Việt Nam. Nghiên cứu này cũng cung cấp hàm ý quan trọng cho các nhà quản lý doanh nghiệp tận dụng tối đa nguồn lực IC để đạt được các mục tiêu tài chính. Nghiên cứu này cũng đóng góp vào sự hiểu biết về mối quan hệ giữa vốn vô hình và quản trị tài chính trên cơ sở các thông tin trong báo cáo tài chính.

Nếu các nhà quản lý doanh nghiệp hướng tới sự bền vững về tài chính, các nỗ lực của họ nên tập trung vào đầu tư vào IC, điều này phù hợp với mục tiêu hiệu quả tài chính dài hạn, kích thích giá trị thị trường vượt qua giá trị sổ sách của nó.

Một trong những hạn chế là nghiên cứu chỉ điều tra khả năng sinh lợi ROA, nghiên cứu tiếp theo có thể mở rộng thước đo lợi nhuận khác, thước đo năng suất và các thước đo giá trị thị trường để mang đến kết luận hoàn hảo hơn.

Tài liệu tham khảo

Allameh, S. M. (2018). Antecedents and consequences of intellectual capital: The role of social capital, knowledge sharing and innovation. Journal of Intellectual Capital, 19(5), 858–874.

Bollen, L., Vergauwen, P. and Schnieders, S. (2005) ‘Linking intellectual capital and intellectual property to company performance’, Management Decision, 43(9), pp. 1161–1185.

Bontis, N. (2001) ‘Assessing knowledge assets: a review of the models used to measure intellectual capital’, International Journal of Management Review, 3(1), pp. 41–60.

Chan, K. H. (2009) ‘Impact of intellectual capital on organisational performance An empirical study of companies in the Hang Seng Index ( Part 2 )’, The Learning Organization, 16(Part 2), pp. 22–39.

Chen, M. C., Cheng, S. J., & Hwang, Y. (2005). An empirical investigation of the relationship between intellectual capital and firms’ market value and financial performance. Journal of Intellectual Capital, 6(2), 159–176.

Edvinsson, L., & Sullivan, P. (1996). Developing a model for managing intellectual capital. European Management Journal, 14(4), 356–364.

Firer, S. and Williams, S. M. (2003) ‘Intellectual capital and traditional measures of corporate performance’, Journal of Intellectual Capital, 4(3), pp. 348–360.

Gupta, K., Goel, S., & Bhatia, P. (2020). Intellectual capital and profitability: Evidence from Indian pharmaceutical sector. Vision-The Journal of Business Perspective, 24(2), 204–216.

Inkinen, H. (2015). Review of empirical research on intellectual capital and firm performance. Journal of Intellectual Capital, 16(3), 518–565.

Li, Y., & Zhao, Z. (2018). The dynamic impact of intellectual capital on firm performance: Evidence from China. Applied Economics Letters, 25(1), 19–23.

Marr, B., & Moustaghfir, K. (2005). Defining intellectual capital: A three-dimensional approach. Management Decision, 43(9), 1114–1128…