Nghiên cứu mối liên hệ ESG với sự phát triển của thị trường tài chính

TS. Cao Minh Tiến*

*Học viện Tài chính

Nhận: 12/12/2022

Biên tập: 13/12/2022

Duyệt đăng: 23/12/2022

Tóm tắt

Sự vận động giữa sự phát triển của thị trường tài chính và các khoản đầu tư, có tính đến các yếu tố Môi trường, xã hội và quản trị (Environmental, Social and Governance Criteria – ESG). Bằng cách nghiên cứu mối liên hệ giữa hai lợi nhuận theo thời gian và không gian tần số, sự phụ thuộc lẫn nhau giữa thị trường tài chính nói chung và các doanh nghiệp (DN) đủ tiêu chuẩn ESG nói riêng. Bằng cách sử dụng dữ liệu hàng ngày, từ năm 2007 – 2021 cho 19 quốc gia đang phát triển và 19 quốc gia đã phát triển. Kết quả cho thấy, các mô hình vận động đáng kể giữa ESG và sự phát triển của thị trường tài chính ở các tần suất, thang thời gian và giai đoạn mẫu khác nhau ở tất cả các quốc gia, đặc biệt là trong thời kỳ hỗn loạn tài chính. Phần lớn ghi nhận các biến động tích cực, giữa lợi nhuận từ đầu tư vào thị trường tài chính và lợi nhuận ESG, nhằm hướng tới sự phát triển bền vững (PTBV) của thị trường tài chính.

Từ khóa: ESG, nhà đầu tư, thị trường tài chính, phát triển.

Abstract

The synergies between financial market developments and Environmental, Social, and Governance (ESG) investments by studying the link between the two returns over time and frequency space. Interdependence between financial markets in general and ESG-qualified businesses, in particular, using daily data from 2007–2021 for 19 developing and 19 developed countries. Our results show significant dynamic patterns between ESG and financial market development at different frequencies, time scales, and sample periods in all countries, especially during the period. financial turmoil. Most of the time, positive fluctuations between the return from investment in the financial market and the ESG profit were recorded in order to move towards the sustainable development of the financial market.

Keywords: ESG, investor, financial market, development.

JEL: E20, E40, E42.

- Lý luận về ESG

Trên thế giới, ngày càng có nhiều cơ quan quản lý thị trường chứng khoán thừa nhận tầm quan trọng của các thông tin phi tài chính, chính sách ESG trong đánh giá sự PTBV của một DN, cũng như cho thấy rủi ro tiềm ẩn của DN.

Hiện có hơn 60 khu vực pháp lý, bao gồm cả các thành viên của G20 yêu cầu hoặc khuyến khích các công ty công bố thông tin ESG, cùng với báo cáo tài chính. ESG là thuật ngữ được sử dụng trong trách nhiệm xã hội của DN. Thông tin ESG đang trở thành mối quan tâm của mọi người, vì ảnh hưởng có thể lâu dài đối với nhà đầu tư và các bên liên quan khác nói chung. Nhưng hầu hết các công ty không sẵn sàng tự nguyện tiết lộ thông tin ra bên ngoài, vì vậy các thông tin về ESG không dễ dàng có được.

1.1. Nhu cầu công bố báo cáo ESG

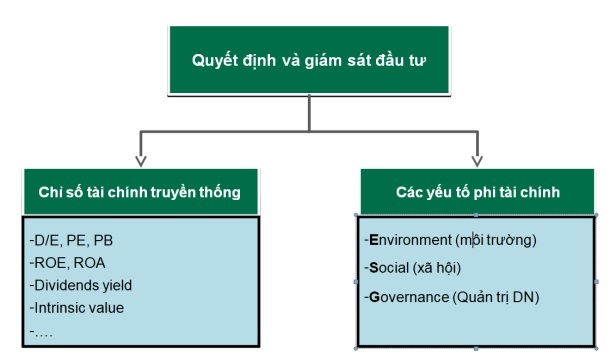

Là các tiêu chuẩn đánh giá hoạt động bền vững của một công ty mà nhà đầu tư có ý thức xã hội sử dụng, để sàng lọc các khoản đầu tư tiềm năng. Các nhà đầu tư xem xét 03 yếu tố, để đánh giá hoạt động bền vững của một công ty bao gồm đánh giá tác động:

– Tiêu chuẩn Môi trường (Environmental Impact Assessment): xem xét ảnh hưởng của công ty đối với môi trường tự nhiên.

– Tiêu chuẩn Trách nhiệm xã hội của DN (Corporate social responsibility): xem xét các công ty quản lý mối quan hệ với nhân viên, nhà cung cấp, khách hàng và cộng đồng nơi công ty có hoạt động.

– Tiêu chuẩn Hoạt động quản trị (Governance), bao gồm: lãnh đạo của công ty, lương của nhân viên cấp điều hành, kiểm toán, kiểm soát nội bộ và quyền của cổ đông. Các nhà đầu tư ảnh hưởng ngày càng quan tâm đến các yếu tố ESG, để đánh giá sự PTBV của các DN và ra quyết định đầu tư.

Theo đánh giá các chỉ số của S&P Global đầu tư vào các công ty, đáp ứng các yếu tố PTBV có lợi nhuận tốt hơn đầu tư vào các công ty không đáp ứng được yêu cầu này. Vì vậy, các yêu cầu liên quan đến ESG từ các tổ chức kế toán và quản lý tài chính về tác động của ESG đối với các DN thuộc mọi loại hình ngày càng gia tăng.

Báo cáo ESG được gọi với nhiều tên khác nhau, nhưng không hạn chế đối với Công bố trách nhiệm xã hội của công ty (Corporate Social Disclosure); Báo cáo môi trường công ty (Corporate Environmental Reporting); Báo cáo Ba dòng dưới cùng (Triple Bottom Line); Công bố về trách nhiệm xã hội của DN (Corporate Social Responsibility Disclosure) và Báo cáo tính bền vững của DN (Corporate Sustainability reporting).

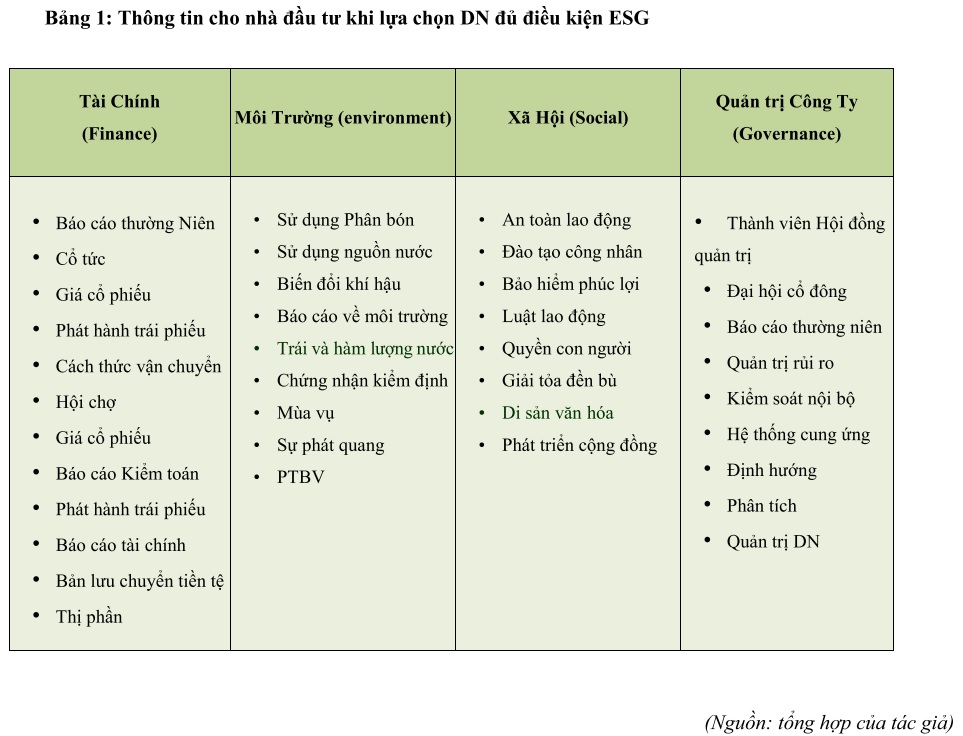

Việc thực hiện đo lường, công bố và chịu trách nhiệm đối với các bên liên quan bên trong và bên ngoài, về hiệu quả hoạt động của công ty trong báo cáo ESG hướng đến mục tiêu PTBV. Thông tin ESG định hướng cho nhà đầu tư đánh giá, phân tích tài chính của DN và ra quyết định đầu tư.

Báo cáo ESG bao gồm: các đo lường về lượng khí thải, sử dụng tài nguyên, môi trường và tài nguyên thiên nhiên của công ty, chính sách lao động và nhân quyền, sức khỏe và an toàn lao động, quản lý chuỗi cung ứng, trách nhiệm sản phẩm, chống tham nhũng và đầu tư cộng đồng,… Tầm quan trọng của báo cáo ESG ngày càng được nhà đầu tư quan tâm, khi các thông tin này liên quan đến sức mạnh hoạt động, hiệu quả và quản lý rủi ro. Vì vậy, báo cáo ESG có thể cung cấp thông tin liên quan hỗ trợ phân tích tài chính và đầu tư, ảnh hưởng đến giá trị dài hạn chứng khoán của công ty. Báo cáo cung cấp sự cân bằng và hợp lý về hoạt động bền vững cho đóng góp tích cực và tiêu cực của công ty, chứ không chỉ các mục tiêu PTBV của công ty.

Sơ đồ 1: Mối quan hệ giữa quyết định đầu tư với ESG

1.2. Tầm quan trọng của ESG tới sự phát triển của thị trường tài chính

Khái niệm ESG liên quan đến một tập hợp các môi trường liên quan và các yếu tố liên quan đến quản trị, cho phép đánh giá tính bền vững lâu dài\về mặt xã hội các khoản mục đã thực hiện của công ty (Bourghelle và các cộng sự, 2009). Bên cạnh đó, áp lực về trách nhiệm giải trình của các DN ngày càng gia tăng. Nhiều công ty tự nguyện công bố thông tin ESG thêm vào các báo cáo tài chính, để cung cấp các thông tin liên quan đến đánh giá hiệu quả tài chính và phi tài chính của công ty (Eccles và Saltzman, 2011).

Các thông tin về ESG được các công ty công bố trên báo cáo tích hợp. Theo kết quả nghiên cứu của Frias – Aceituno và các cộng sự (2014), có sự gia tăng nhu cầu lập báo cáo tích hợp. Các công ty được yêu cầu công bố một báo cáo, bao gồm: thông tin tài chính và thông tin PTBV để giảm chi phí đại diện, chi phí chính trị và thông tin bất cân xứng, cung cấp sâu hơn các giải thích về hiệu quả hoạt động.

Nhiều nhà nghiên cứu cho rằng, trách nhiệm xã hội có quan hệ tích cực đến hiệu quả tài chính và xã hội của DN. Báo cáo về trách nhiệm xã hội của DN là chủ đề của các nghiên cứu hàn lâm về kế toán, trong nhiều thập kỷ. Vance (1975) đã chứng minh, mối quan hệ tích cực giữa trách nhiệm xã hội và hiệu quả hoạt động tài chính.

Ngoài ra, nhiều nghiên cứu cho kết quả quản trị công ty có liên quan tích cực đến hoạt động tài chính của tổ chức và báo cáo ESG, góp phần vào hoạt động tài chính tốt hơn và có ý nghĩa quan trọng trong việc đánh giá giá trị DN. Nghiên cứu của Almeyda và Darmansyah (2019) cho kết quả về mối quan hệ tích cực đáng kể, giữa công bố thông tin ESG với hiệu quả hoạt động của công ty, thông qua chỉ số ROA và ROC của công ty. Nghiên cứu chỉ ra mối quan hệ tích cực đáng kể, giữa yếu tố môi trường theo ROC và giá cổ phiếu. Vì vậy, nghiên cứu đã chứng tỏ, minh bạch thông tin ESG có thể cải thiện hiệu quả tài chính. Kết quả này khuyến khích các nhà đầu tư, quản trị công ty và cơ quan quản lý ngành, xem xét tầm quan trọng của công bố thông tin ESG.

Các nhà đầu tư đang có nhiều nhu cầu cho thông tin ESG, bởi vì thông tin này được cung cấp kịp thời, đáng tin cậy, nhất quán có thể so sánh được có liên quan đến quyết định đầu tư của họ. Để đáp ứng sự kỳ vọng của nhà đầu tư, nhiều công ty đầu tư nhiều nguồn lực hơn vào lập báo cáo ESG. Các báo cáo về môi trường đầu tiên được công bố cuối thập niên 1980 và nhanh chóng trở nên phổ biến, trong các công ty đa quốc gia.

- Xu hướng thị trường tài chính gắn với yếu tố ESG

Dưới tác động của chuyển đổi số, xúc tác của Đại dịch Covid-19 và quá trình hội nhập quốc tế, cùng sự thay đổi của xu hướng tiêu dùng dịch vụ tài chính theo hướng xanh hơn. Có thể nhận diện các xu hướng nổi bật chi phối thị trường tài chính (TTTC) toàn cầu trong giai đoạn tới.

2.1. Xu hướng chuyển đổi số, phát triển tiền kỹ thuật số

Sự bùng nổ của Cách mạng Công nghiệp 4.0 cùng với xu hướng chuyển đổi số, đã và đang thay đổi mọi mặt hoạt động của TTTC. Các công nghệ hiện đại, đột phá như: điện toán đám mây, dữ liệu lớn, trí tuệ nhân tạo, chuỗi khối, Internet vạn vật, tự động hóa quy trình bằng robot, sinh trắc học, công nghệ thực tế – ảo… ngày càng được ứng dụng rộng rãi, góp phần đa dạng hóa các hoạt động và kênh phân phối, hiện đại hóa sản phẩm, dịch vụ tài chính; gia tăng am hiểu nhu cầu, hành vi khách hàng; tăng năng suất, chất lượng hoạt động của hệ thống tài chính. Sự phát triển của công nghệ là nền tảng tạo nên sự phát triển mạnh mẽ của các trung tâm công nghệ tài chính trên toàn cầu, trong đó có các trung tâm tài chính hàng đầu khu vực châu Á như: Singapore, Hongkong, Dubai… Đồng thời, những thay đổi về môi trường như dịch bệnh Covid-19 có xúc tác mạnh mẽ tiến trình chuyển đổi số, gồm cả dịch vụ tài chính, tại Bảng 1.

Đặc biệt, việc phát triển tiền kỹ thuật số dựa trên nền tảng công nghệ 4.0 là xu thế ngày càng được nhiều quốc gia quan tâm thực hiện. Tiền kỹ thuật số do ngân hàng trung ương phát hành, được hiểu là tiền kỹ thuật số chính thống, có vai trò như tiền truyền thống, nhưng ở dạng số, được phát hành và quản lý bởi ngân hàng trung ương. Tiền kỹ thuật số do ngân hàng trung ương phát hành, đang trong quá trình phát triển và triển khai thử nghiệm. Xét trên góc độ toàn cầu, quá trình phát hành đồng tiền kỹ thuật số do ngân hàng trung ương phát hành, có sự khác biệt lớn giữa nhóm nước phát triển và nhóm nước mới nổi và có thể chia thành 03 nhóm: (i) nhóm tiên phong (gồm Trung Quốc, Thụy Điển, Uruguay, Barbados, Bahamas…); (ii) nhóm ủng hộ tích cực và đang nghiên cứu phát hành (Ấn Độ, Thổ Nhĩ Kỳ, Thụy Sỹ, Pháp, Arab Xê út và Các tiểu vương quốc Ả rập, Campuchia, Ecuador, Đông Caribê, Canada, Thái Lan, Singapore…) và (iii) nhóm thận trọng xem xét, bởi lo ngại những tác động tiêu cực, rủi ro do tiền kỹ thuật số do ngân hàng trung ương phát hành mang lại đối với sự ổn định tài chính, cấu trúc ngân hàng, sự gia nhập của các tổ chức phi ngân hàng trong hệ thống tài chính và truyền tải chính sách tiền tệ gồm: Mỹ, Đức, Anh, Nga…

Bên cạnh tiền kỹ thuật số do ngân hàng trung ương phát hành, tiền kỹ thuật số không chính thống do một nhóm người phát hành, cũng đang phát triển nhanh. Tính đến hết năm 2021, trên thế giới ghi nhận sự xuất hiện của 4.684 loại tiền kỹ thuật số khác nhau, với tổng giá trị vốn hóa hơn 3.000 tỷ USD. Trong đó, giá trị vốn hóa của 10 đồng tiền kỹ thuật số phổ biến nhất đạt gần 2.000 tỷ USD (chiếm gần 90% toàn thị trường) và riêng Bitcoin chiếm đến 55% tổng giá trị vốn hóa toàn thị trường. Với đồng Bitcoin, từ thời điểm hình thành vào năm 2009 đến nay, đã có 03 đợt biến động giá mạnh vào năm 2013, 2017 và mạnh nhất là từ đầu năm 2020. Giá Bitcoin đã tăng đến 120% trong năm 2021, với mức cao kỷ lục 69.000 USD, được ghi nhận vào tháng 11/2021. Mặc dù, Bitcoin có nhiều ưu điểm và tiềm năng, nhưng tiền kỹ thuật số còn những hạn chế nhất định về mặt công nghệ, pháp lý… để chính thức vận hành tại mỗi quốc gia, cũng như xuyên biên giới.

2.2. Xu hướng lành mạnh hóa và chuẩn hóa thị trường tài chính

Tái cấu trúc là nội dung cốt yếu trong những kế hoạch khôi phục nền kinh tế và TTTC toàn cầu, trong và sau dịch Covid-19. Các chiến lược tái cơ cấu tập trung vào cắt giảm nhân sự, chi phí vận hành; sáp nhập các bộ phận, điều chuyển các vị trí nhân sự; cơ cấu lại mạng lưới hoạt động; đầu tư mạnh vào công nghệ số; hợp tác, mua lại một số sản phẩm, dịch vụ của Fintech, hợp tác với Bigtech tạo lập hệ sinh thái…

Hoạt động mua bán và sáp nhập (M&A) trong lĩnh vực tài chính – ngân hàng đã tăng mạnh từ nửa cuối năm 2020 và dự báo tiếp tục sôi động về số thương vụ và giá trị trong năm 2021 – 2022. Trong lĩnh vực chứng khoán, tái cấu trúc, hiện đại hóa hoạt động là yêu cầu quan trọng, nhằm khắc phục các sự cố rủi ro kỹ thuật (nghẽn lệnh, tạm ngừng giao dịch, đóng cửa…) trên toàn cầu, khi nhiều thị trường chứng khoán (TTCK) trên thế giới xác lập mốc lịch sử.

2.3. Xu hướng xanh hóa thị trường tài chính

Trước những tác động nặng nề của dịch bệnh, ô nhiễm môi trường và biến đổi khí hậu, nhận thức và hành vi của nhân loại toàn cầu ngày càng chuyển biến mạnh mẽ theo hướng gắn với bảo vệ sức khỏe, môi trường, tiết kiệm và dự phòng, xu hướng ưu tiên phát triển kinh tế xanh, năng lượng sạch. Theo nhà cung cấp dữ liệu tài chính Refinitiv, xu hướng tìm kiếm về tam giác PTBV: ESG, qua Google giai đoạn 2017 – 2020 đã tăng gấp 10 lần, so với giai đoạn 2011 – 2015. Điều này cho thấy, mức độ quan tâm ngày càng lớn đến xanh hóa nền kinh tế và TTTC. ESG cũng là một trong các tiêu chí bổ sung của các tổ chức xếp hạng tín nhiệm quốc tế như Moody’s và Fitch Ratings.

Chiến lược xanh hóa tài chính sẽ bao trùm toàn bộ các bộ phận cấu thành của TTCK bao gồm thị trường trái phiếu xanh, cổ phiếu xanh và chỉ số chứng khoán xanh. Sự ra đời và phát triển TTCK xanh bền vững (SSE) là giải pháp quan trọng để khắc phục rủi ro, biến động, hướng tới PTBV hơn, xanh hơn. Tính đến cuối năm 2020, vốn hóa SSE đã lên tới hơn 88.300 tỷ USD, số lượng thành viên SSE đã lên tới 107 TTCK và 53.403 DN niêm yết, đáng chú ý là sự tham gia của nhiều TTCK quy mô nhỏ của các nước đang phát triển thu nhập thấp.

Đầu tư bền vững qua các quỹ ESG đang trở thành xu hướng chủ đạo trên toàn cầu, bên cạnh các tiêu chí truyền thống như tăng trưởng lợi nhuận, năng lực tài chính. Theo Bloomberg Intelligence, ước tính tổng tài sản ESG toàn cầu sẽ đạt mức 50 nghìn tỷ USD vào năm 2025, tương đương 1/3 tài sản đang được quản lý trên toàn thế giới. Xu hướng này vẫn đang tiếp diễn tăng đều đặn, kể từ khi con số này vượt 35 nghìn tỷ USD từ năm 2020.

2.4. Rủi ro, thách thức đối với thị trường tài chính toàn cầu

TTTC toàn cầu đã, đang và sẽ chịu tác động không nhỏ, bởi diễn biến phức tạp khó lường của Đại dịch Covid-19; sự phục hồi chưa bền vững của nền kinh tế và nguy cơ rủi ro nội tại của TTTC. Bài viết nhận diện một số rủi ro, thách thức đặt ra đối với hệ thống tài chính toàn cầu, trong thời gian tới. Cụ thể:

Thứ nhất, rủi ro tài chính gia tăng do sự phục hồi chưa chắc chắn và không đồng đều của nền kinh tế toàn cầu. Biến động giá nguyên liệu đầu vào, giá vàng đi liền với biến động chính trị, dịch bệnh tiềm ẩn nguy cơ làm giảm sút mạnh dòng tiền đầu tư, tác động tiêu cực đến TTTC toàn cầu. Mặc dù, nguy cơ bong bóng tài chính, bong bóng chứng khoán toàn cầu khó xảy ra, song không thể loại trừ nguy cơ sụt giảm, đảo chiều mạnh trước khi thực sự hồi phục bền vững. Bên cạnh đó, rủi ro với khu vực thị trường bảo hiểm sẽ gia tăng. Theo Báo cáo của Hãng Kiểm toán Deloitte (01/2022), thị trường bảo hiểm toàn cầu cũng chịu ảnh hưởng đáng kể bởi Đại dịch Covid-19, khiến chuỗi tăng trưởng ấn tượng liên tục trong suốt 10 năm qua (tốc độ tăng trưởng hàng năm kép xấp xỉ 3,3%) bị đứt gãy.

Thứ hai, nguy cơ thể chế không theo kịp sự phát triển của thị trường tài chính, giải pháp ứng phó dịch bệnh và cơ chế phối hợp kém hiệu quả. Bối cảnh tái định hình TTTC toàn cầu, sau này cũng đặt ra nhiều thách thức. Khi mà thể chế chưa theo kịp sự phát triển mạnh mẽ của Cách mạng Công nghiệp 4.0, sự phát triển của kinh tế số và tài chính – tiền tệ số, giao dịch xuyên biên giới, sự mất dần kết nối giữa TTTC và nền kinh tế thực.

Các giải pháp, gói hỗ trợ và sự nới lỏng các điều kiện tài chính toàn cầu đã triển khai trong hai năm 2020 – 2021, với kỳ vọng sẽ giúp hồi phục nền kinh tế và TTTC. Song cũng dẫn tới hệ lụy như: rủi ro bong bóng tài sản và lạm phát (do bơm nhiều tiền); rủi ro nợ xấu tăng (do hạ chuẩn cho vay hoặc đảo nợ và sức khỏe tài chính của bên vay yếu đi)…

Theo Công ty Phần mềm An ninh mạng (McAfee) và Trung tâm Nghiên cứu Chiến lược và Quốc tế (CSIS), tội phạm mạng là nguyên nhân khiến GDP toàn cầu thiệt hại hơn 1.000 tỷ USD năm 2020, tăng 50% so với năm 2018 và nhiều thiệt hại khác không thể tính bằng tiền. Đáng chú ý, xu hướng tội phạm tài chính gia tăng mạnh trong bối cảnh Đại dịch Covid-19, với các lý do cơ bản là: (i) Sự thay đổi hành vi đầu tư, tiêu dùng điển hình như lướt sóng đầu tư tiền ảo, khiến mức độ rủi ro tội phạm tài chính gia tăng; (ii) Giao dịch tài chính trực tuyến tăng nhanh cũng tạo điều kiện tội phạm mạng, lừa đảo và giao dịch nội gián, hacker nhân rộng. Để ứng phó với rủi ro này, các quốc gia đã và đang đầu tư rất lớn cho an ninh mạng, với tốc độ tăng khoảng 25-30%/năm, trong năm 2020 – 2021.

Thông tin ESG đạt đến tính minh bạch về hiệu quả hoạt động của công ty và là phương tiện thông tin cho các bên liên quan, bao gồm cổ đông và nhà đầu tư, công nhân viên, khách hàng và các cơ quan quản lý. Do đó, báo cáo này là công cụ hữu ích cho cả công ty báo cáo và các bên liên quan.

- Xu hướng đầu tư vào các doanh nghiệp đạt chỉ tiêu ESG

Tại Việt Nam, từ năm 2017 Sở Giao dịch Chứng khoán TP.HCM (HOSE) đã ra mắt Chỉ số PTBV Việt Nam (VNSI), gồm 20 công ty có điểm số PTBV cao nhất, được niêm yết trên sàn HOSE.

Nhiều DN Việt Nam đã làm rất tốt chuẩn mực ESG, các nhà đầu tư Việt đã và đang chú trọng đến đầu tư vào những DN có chiến lược đầu tư vào ESG. Có thể kể đến Vinamilk là một trong số rất ít DN Việt quan tâm và đầu tư vào ESG, từ nhiều năm trước. Từ năm 2012, DN này đã công bố báo cáo PTBV thường niên, trình bày minh bạch các chuẩn mực ESG được công ty áp dụng tuân thủ và đo lường kết quả theo mô hình các mục tiêu PTBV của Liên Hiệp Quốc và Báo cáo theo GRI – Tiêu chuẩn Toàn cầu về báo cáo PTBV. Từ năm 2017, Vinamilk liên tiếp được đánh giá thuộc top 20 cổ phiếu xanh VNSI, với tổng điểm ESG đánh giá đạt 90%.

Vinamilk hiện bắt đầu gặt hái nhiều kết quả từ quá trình đầu tư ESG liên tục. Nhiều năm trước, Vinamilk đã đầu tư các trang trại theo nhiều hệ tiêu chuẩn cao của quốc tế như Organic châu Âu, Global G.A.P (Thực hành nông nghiệp tốt toàn cầu)… Các tiêu chuẩn này thường đòi hỏi một lượng vốn đầu tư lớn, quá trình thực hiện bài bản và lâu dài, tuy nhiên những giá trị xanh và bền vững mang lại sau đó là rất lớn. Đến nay, Vinamilk đã có hàng trăm hecta đất đạt chuẩn hữu cơ Organic châu Âu, phương pháp canh tác này giúp bảo vệ tài nguyên đất, vốn là tài nguyên quý giá nhất của nông nghiệp. Hay việc áp dụng công nghệ sản xuất hiện đại, kết hợp với năng lượng xanh như năng lượng mặt trời, Biomass, CNG,… tại hệ thống trang trại, nhà máy giúp tiết kiệm đáng kể chi phí nhiên liệu.

Việc Vinamilk tích hợp ESG vào kế hoạch chiến lược, cũng giúp quản trị rủi ro tốt hơn. Yếu tố G (Governance – Quản trị DN) được đánh giá rất mạnh, mô hình 03 tuyến phòng vệ theo thông lệ quản lý rủi ro và kiểm soát nội bộ của Vinamilk, nhằm đảm bảo tính khách quan và độc lập trong việc đánh giá các quy trình quản lý quản trị. DN cũng liên tục cập nhật bộ quy chế về quản trị công ty, nhằm bảo vệ quyền lợi của cổ đông và thiết lập những chuẩn mực hoạt động đối với hội đồng quản trị và ban điều hành. Trong đó, tiêu biểu là việc luôn duy trì tối thiểu 03 thành viên hội đồng quản trị độc lập, để đảm bảo tính khách quan trong các quyết định quan trọng.

Yếu tố ESG của một DN đang ngày càng được cân nhắc, đưa vào quyết định phân tích đầu tư ở thị trường Việt Nam, với mục đích cung cấp góc nhìn rộng hơn về rủi ro và cơ hội đầu tư vào cổ phiếu của một công ty. Bên cạnh đó, thực hành ESG là một trong những điểm cộng giúp một công ty có ưu thế trong việc thu hút vốn đầu tư lớn từ nước ngoài, với những ưu đãi về lãi vay và các điều khoản khác như nguồn vay từ Asian Development Bank (ADB) hoặc phát hành trái phiếu xanh (Green bond). Việc thu hút được nguồn vốn rẻ là một lợi thế, giúp DN mở rộng sản xuất kinh doanh. Những biến động thất thường trên TTCK hiện nay, đã khiến nhiều nhà đầu tư nhìn nhận lại chiến lược đầu tư. Xu hướng đầu tư vào DN có nền tảng quản trị tốt, trách nhiệm với môi trường, xã hội. Cùng với đó, mục tiêu PTBV được dự báo sẽ rõ rệt hơn, trong thời gian tới.

- Một số khuyến nghị với sự phát triển của thị trường tài chính với các doanh nghiệp đạt tiêu chuẩn ESG

TTTC Việt Nam đã và đang có những bước phát triển mạnh mẽ và sức chịu đựng ngày càng được tăng cường, song triển vọng phát triển phụ thuộc khá lớn vào sự phục hồi của nền kinh tế và TTTC toàn cầu. Vì vậy, để có thể vừa chủ động nắm bắt cơ hội cũng như triển vọng phát triển, vừa phòng ngừa rủi ro và hướng tới PTBV TTTC thì Việt Nam cần chú trọng những giải pháp chiến lược sau:

Một là, Bộ Tài chính phối hợp ngân hàng Nhà nước chủ động xây dựng và nhất quán thực thi chiến lược chuyển đổi số trong lĩnh vực tài chính – ngân hàng (là 01 trong 8 lĩnh vực được ưu tiên chuyển đổi số đầu tiên theo Quyết định số: 749/QĐ-TTg, ngày 03/6/2020 của Thủ tướng Chính phủ).

Hai là, sớm hoàn thiện hành lang pháp lý cho các mô hình kinh doanh mới trong nền kinh tế số và tài chính – tiền tệ số và tài chính, gồm cơ chế quản lý thử nghiệm – Regulatory Sandbox), nhằm tạo điều kiện cho hoạt động của các công ty công nghệ tài chính (Fintech), các mô hình kinh doanh mới như kinh tế chia sẻ, ứng dụng Blockchain, AI, điện toán đám mây, chia sẻ thông tin – dữ liệu… Xây dựng lộ trình phát triển hệ thống tài chính xanh của Việt Nam đến năm 2030, tầm nhìn 2045 với 4 trụ cột chính: Trung gian tài chính xanh – Các công cụ huy động vốn xanh – Các DN đầu tư xanh – Thị trường tài chính xanh.

Ba là, xây dựng Trung tâm Fintech để hỗ trợ ngân hàng Nhà nước, ban chỉ đạo Fintech, các tổ chức tín dụng, trong quá trình vận hành cơ chế quản lý thử nghiệm. Nghiên cứu thành lập nhóm chuyên trách nghiên cứu về xu hướng tiền kỹ thuật số, do các ngân hàng trung ương trên thế giới phát hành và cách tiếp cận của Việt Nam.

Bốn là, tiếp tục hỗ trợ, củng cố niềm tin cho các bên tham gia TTCK. Theo đó, cần xây dựng và thực thi đề án nâng hạng TTCK Việt Nam. Trong đó, tính minh bạch, chuyên nghiệp, đa dạng hóa sản phẩm – dịch vụ, đặc biệt là các sản phẩm hỗ trợ quản lý rủi ro, sản phẩm tài chính số và tài chính xanh là rất quan trọng.

Năm là, nâng cao năng lực quản lý, giám sát, an toàn và ổn định hệ thống tài chính – tiền tệ; hiện đại hóa các công cụ, hình thức thanh tra, giám sát; thực thi chế tài nghiêm minh đối với các vi phạm trên thị trường; xây dựng bộ chỉ số đánh giá mức độ xanh hóa hệ thống tài chính (ngân hàng xanh, đầu tư xanh, chứng khoán xanh, bộ chỉ số PTBV DN (SSI) và bộ chỉ số tổng hợp tài chính xanh (GFI).

Sáu là, phổ cập kiến thức tài chính, nâng cao nhận thức của người dân khi sử dụng các dịch vụ tài chính số và phát triển tài chính xanh, như là một trụ cột trong chiến lược tài chính toàn diện đến năm 2030.

- Kết luận

TTTC đang ở giai đoạn cần có sự phát triển mạnh mẽ và còn nhiều tiềm năng để phát triển. Cần phải có một khung pháp lý rõ ràng, cho các công cụ thị trường vốn. Theo đó, DN thực hiện Tiêu chuẩn ESG, phải xuất phát từ nhu cầu tự thân DN chứ không phải là để “đánh bóng hình ảnh” do ESG, là một hành trình thay đổi tư duy và tốn kém tài chính. Bởi thực tế, lâu nay nhà đầu tư mua cổ phiếu của một DN chủ yếu quan tâm đến các chỉ số tài chính, sản phẩm có thị trường tiêu thụ, xuất khẩu ra sao, chứ ít nhà đầu tư nào quan tâm đến ESG. Bên cạnh đó, các DN Việt Nam cần tạo lập quy trình công bố thông tin ESG để thu hút nguồn vốn nước ngoài vào đầu tư. Từ đó, nhà đầu tư có đầy đủ thông tin ra quyết định về khoản đầu tư của mình vào một DN.

Tài liệu tham khảo

PGS.TS. Hoàng Văn Quỳnh. Giáo trình Thị trường Tài chính, Học viện Tài chính, NXB Tài chính.

Nguyễn Thị Hoài Lê. (2013). Sách Chuyên khảo Đầu tư Tài chính, Học viện Tài chính, NXB Tài chính.

PGS.TS. Hoàng Văn Quỳnh và TS. Cao Minh Tiến. Giáo trình Quản lý Danh mục Đầu tư.

Lucy F.Ackert và Richard Deaves. (2013). Tài chính Hành vi, NXB Kinh tế TP. Hồ Chí Minh.

Ameer R, Othman R. (2012). Sustainability Practices and Corporate Financial Performance: A Study Based on the Top Global

Corporations. Journal of Business Ethics; 108: 61-79.

Chen L, Feldmann A, Tang O. (2015). The relationship between disclosures of corporate social performance and financial performance: Evidence from GRI reports in the manufacturing industry. Int J Production Economics; 170: 445-456.

Dahlberg, L., Wiklund, F. (2018). ESG Investing in Nordic Countries: An Analysis of the Shareholder View of Creating Value. Available online: http://www.diva-portal.org/smash/get/diva2:1229424/FULLTEXT01.pdf (accessed on 20 April 2021).

Dahlberg, L., Wiklund, F.(2018). ESG Investing in Nordic Countries: An Analysis of the Shareholder View of Creating Value. Available online: http://www.diva-portal.org/smash/get/diva2:1229424/FULLTEXT01.pdf (accessed on 1/May 2021).