Khung nghiên cứu đề xuất về các nhân tố ảnh hưởng đến chất lượng thông tin công bố trên báo cáo tài chính của các ngân hàng thương mại cổ phần Việt Nam

TS. Nguyễn Thị Phương Hồng*

*Khoa Kế toán – Đại học Kinh tế Thành phố Hồ Chí Minh

Nhận: 12/12/2022

Biên tập: 13/12/2022

Duyệt đăng: 20/12/2022

Tóm tắt

Mục đích của nghiên cứu này là đề xuất khung nghiên cứu về các nhân tố ảnh hưởng đến chất lượng thông tin (CLTT) công bố trên báo cáo tài chính (BCTC) của các ngân hàng thương mại cổ phần (NHTMCP) Việt Nam. Tác giả đã dựa trên các lý thuyết nền tảng có liên quan, như: Lý thuyết ủy nhiệm; Lý thuyết phụ thuộc nguồn lực; Lý thuyết chi phí chính trị; Lý thuyết thông tin hữu ích và Lý thuyết tín hiệu, để thực hiện mục tiêu nêu trên. Theo lý giải của các lý thuyết nền tảng này, tác giả đã đề xuất khung nghiên cứu. Trong đó, có 6 nhân tố ảnh hưởng đến đến CLTT công bố trên BCTC của các NHTMCP Việt Nam và kết quả nghiên cứu về khung nghiên cứu này sẽ hữu ích đối với các nhà nghiên cứu quan tâm đến các chủ đề có liên quan.

Từ khóa: chất lượng báo cáo tài chính, ngân hàng thương mại, báo cáo tài chính.

Abstract

The purpose of this study is to propose a research framework on factors affecting the quality of information disclosed in the financial statements of joint stock commercial banks in Vietnam. The author has based on relevant fundamental theories such as agency theory, resource dependence theory, political cost theory, decision usefulness theory and signaling theory to realize the stated goal above. According to the explanation of these fundamental theories, the author has proposed a research framework in which there are 6 factors affecting the quality of information disclosed in the financial statements of Vietnamese joint stock commercial banks. And this research results will be useful to researchers interested in related topics.

Keywords: quality of financial reporting, commercial bank, financial statements.

JEL: M40, M49, E44.

Lý thuyết ủy nhiệm

Lý thuyết ủy nhiệm do Ross (1973) đề xuất đầu tiên, sau này được Jensen & Meckling (1976) phát triển thêm. Nội dung của lý thuyết này đề cập đến mối quan hệ giữa bên ủy nhiệm (principal) và bên được ủy nhiệm (Agent), thông qua hợp đồng. Trong đó, bên được ủy nhiệm sẽ thực hiện một số công việc đại diện cho bên ủy nhiệm, bao gồm việc ủy thác một mức độ thẩm quyền ra quyết định cho bên được ủy nhiệm.

Lý thuyết ủy nhiệm cho rằng, cả hai bên (bên ủy nhiệm và bên được ủy nhiệm) đều muốn tối đa hóa lợi ích của mình. Thông thường, bên được ủy nhiệm (đại diện) được mong đợi sẽ hành xử theo hướng mang lại lợi ích lớn nhất cho bên ủy nhiệm, nhưng bản thân những người được ủy nhiệm cũng theo đuổi những lợi ích riêng. Chính vì vậy, trong mối quan hệ này luôn tồn tại những mâu thuẫn và điều này làm phát sinh một khoản chi phí đại diện (agency cost), được phân thành hai loại: chi phí đầu tư vào hệ thống kiểm soát cần thiết để giảm thiểu việc thiếu thông tin của bên ủy quyền và chi phí giảm thiểu rủi ro thông tin, qua việc chia sẻ rủi ro với đại lý nhờ những biện pháp kích thích dựa trên kết quả đầu ra. Mối quan hệ ủy nhiệm xuất hiện rõ trong hai trường hợp quan trọng, là giữa cổ đông với nhà quản lý doanh nghiệp (DN), là người trực tiếp điều hành các hoạt động của công ty và giữa chủ nợ với các cổ đông của công ty.

Thứ nhất, trong mối quan hệ giữa cổ đông và ban giám đốc công ty, cổ đông bổ nhiệm các nhà quản lý đại diện họ trực tiếp điều hành công ty, với mong muốn các nhà quản lý sẽ làm gia tăng giá trị công ty và tối đa hóa lợi ích cho cổ đông. Tuy nhiên, thực tế thì ban điều hành đôi khi lại hướng đến lợi ích riêng của mình, mà điều đó lại làm ảnh hưởng đến mục đích của cổ đông. Chẳng hạn, cổ đông muốn kết quả kinh doanh tốt kéo dài trong tương lai là do họ muốn hướng đến tính bền vững. Ngược lại, ban giám đốc quan tâm đến lợi nhuận trong thời gian họ điều hành. Do đó, họ có thể thực hiện cắt giảm các khoản chi phí cần thiết cho sự phát triển lâu dài của công ty. Điều này dẫn đến công ty phải bỏ ra một khoản chi phí lớn gấp nhiều lần để bù đắp những tổn thất do việc đó gây ra. Thêm vào đó, việc các cổ đông thường đánh giá các nhà quản lý thông qua các thông tin tài chính của công ty như doanh thu, lợi nhuận cũng là một tác nhân khiến các nhà quản lý tác động lên BCTC, để thực hiện mục đích cá nhân của mình. Chính vì vậy, các cổ đông phải xây dựng các chế độ đãi ngộ (compensation mechanisms) và thiết lập cơ chế giám sát (supervisory mechanisms), để hạn chế hành vi tư lợi của các nhà quản trị.

Thứ hai, trong mối quan hệ giữa chủ nợ và cổ đông của công ty, thì chủ nợ trao quyền sử dụng vốn cho công ty vay vốn và sau một thời gian sẽ thu hồi vốn vay cùng một khoản lãi. Những nguy cơ trên tạo nên chi phí ủy nhiệm mà chủ nợ phải gánh chịu khi cho vay, đó là yếu tố họ sẽ xem xét để quyết định, liệu có chấp nhận khoản cho vay hay không? Và nếu chấp nhận có cần áp dụng mức lãi suất cao hơn không? Việc đánh giá rủi ro trước khi cho vay, cũng dựa vào các chỉ số tài chính trên BCTC. Thêm vào đó, chủ nợ có thể đòi hỏi thêm các điều khoản ràng buộc liên quan đến tỷ lệ chia cổ tức, các khoản đầu tư được phép sử dụng vốn vay… Và kiểm tra lại tính hợp lý của chúng, bằng các thông tin được trình bày trên BCTC.

Từ những phân tích trong nội dung của lý thuyết uỷ nhiệm đối chiếu với đối tượng là các NHTMCP có thể thấy, luôn hiện diện các mâu thuẫn giữa bên ủy nhiệm và bên được ủy nhiệm. Trái với mong đợi của người ủy nhiệm là tối đa hóa lợi ích của mình, thì người đại diện – thường là các nhà quản trị của ngân hàng đôi khi lại có những mục đích riêng và vì hướng đến mục đích đó mà những nhà quản trị này lại tiến hành điều chỉnh lợi nhuận. Hành động đó có thể làm cho một BCTC không phản ánh một cách trung thực, hợp lý tình hình hoạt động của ngân hàng và đương nhiên nó không cung cấp được thông tin hữu ích cho người cần sử dụng như cổ đông, nhà đầu tư, chủ nợ, các nhà phân tích tài chính… Có thể nói rằng, lý thuyết này đã cung cấp cơ sở cho lập luận về mối quan hệ tác động giữa tính độc lập của hội đồng quản trị (HĐQT) và việc ngân hàng có được kiểm toán bởi công ty kiểm toán Big 4 hay không với CLTT công bố trên BCTC của các NHTMCP Việt Nam.

Lý thuyết phụ thuộc nguồn lực

Lý thuyết phụ thuộc nguồn lực (Resource dependency theory) cung cấp một nền tảng lý thuyết về vai trò nguồn lực của hội đồng quản trị. Những người ủng hộ lý thuyết này chỉ ra, đóng góp của các thành viên HĐQT như là bộ phận thu hẹp ranh giới của tổ chức và môi trường xung quanh nó (Dalton, Daily, Johnson & Ellstrand, 1999; Hillman, Cannella & Paetzold, 2000; Johnson et al, 1996; Pfeffer & Salancik, 1978). Lý thuyết này tập trung vào vai trò của HĐQT, trong việc cung cấp quyền truy cập vào các tài nguyên cần thiết cho công ty (Abdullah & Valentine, 2009). Ví dụ: thành viên HĐQT bên ngoài cũng là giám đốc điều hành của tổ chức tài chính, có thể hỗ trợ trong việc đảm bảo chu trình tín dụng thuận lợi (Stearns & Mizruchi, 1993). Việc cung cấp các nguồn lực sẽ tăng cường chức năng tổ chức, hoạt động và sự sống còn của công ty; nó tập trung vào thực thi quyền lực, kiểm soát và sự thương lượng lẫn nhau, để đảm bảo sao cho dòng chảy nguồn lực được ổn định và giảm thiểu mức độ không chắc chắn thuộc về môi trường (Carpenter & Feroz, 2001; Modell, 2001; Oliver, 1991).

Lý thuyết phụ thuộc nguồn lực rõ ràng đã cho thấy vai trò quan trọng của HĐQT, cũng như đặc điểm nguồn lực ngân hàng trong hiệu quả hoạt động và cả sự tồn tại của ngân hàng. Lý thuyết đã đưa ra cơ sở cho nghiên cứu phân tích các nhân tố thuộc quản trị ngân hàng đến CLTT công bố trên BCTC, cụ thể hơn là về tính độc lập và quy mô của HĐQT.

Lý thuyết chi phí chính trị

Các chi phí chính trị là một trong những chi phí và khoản thanh toán quan trọng nhất của công ty, được xem là các khoản phí tổn phi hợp đồng, nên các công ty luôn tìm cách giảm bớt những chi phí này. Theo lý thuyết chi phí chính trị (Political cost theory) của Watts và Zimmerman (1978), thì chính trị gia có quyền sử dụng các chính sách để phân phối của cải một lần nữa (như thuế, trợ cấp, các khoản đóng góp, bảo hiểm) của các công ty dưới ảnh hưởng của họ. Nội dung căn bản của lý thuyết chi phí chính trị là một công ty chịu chi phí chính trị cao được dự kiến sẽ tiết lộ thêm nhiều thông tin đến thị trường, nhằm hạn chế chi phí chính trị này. Ví dụ như: công đoàn công ty sẽ gây sức ép với ban lãnh đạo để được trả lương cao hơn, khi công ty có lãi cao. Đó là động lực để ban lãnh đạo phù phép giảm lợi nhuận, thông qua các thủ thuật kế toán. Ví dụ cụ thể hơn: trên thị trường chứng khoán Việt Nam là trường hợp Công ty Cổ phần Bông Bạch Tuyết phù phép lỗ thành lãi trong hai năm trước khi niêm yết, nhằm đạt được điều kiện tiên quyết để niêm yết cổ phiếu của công ty trên thị trường chứng khoán.

Như đã phân tích ở trên, theo lý giải của lý thuyết chi phí chính trị, các ngân hàng có quy mô càng lớn sẽ có xu hướng càng chú trọng đến chất lượng thông tin công bố trên BCTC nhằm giảm thiểu chị phí chính trị.

Lý thuyết thông tin hữu ích

Ra đời vào những năm 1960, đã mở đầu giai đoạn định hướng vào việc sử dụng thông tin kế toán hữu ích để phục vụ ra quyết định phù hợp. Vào năm 1973, lý thuyết này được xem xét một cách rộng rãi tại Mỹ, với mục tiêu của BCTC là cung cấp thông tin hữu ích để ra quyết định. Mặt khác, lý thuyết hướng đến tính hữu ích thông tin cho người sử dụng hơn là đáp ứng theo yêu cầu của luật pháp. Thông qua định hướng ra quyết định phù hợp, trọng tâm đã được dịch chuyển từ các nguyên tắc sang kết quả của quá trình kế toán, mà ở đó thông tin được cung cấp. Giả thiết cho việc chấp nhận cách tiếp cận ra quyết định trên cơ sở thông tin hữu ích của kế toán là về mặt lý thuyết, các BCTC không được lập chuẩn xác mà yêu cầu đặt ra là chúng hữu ích hơn. Cũng trong năm 2006, nghiên cứu của Deegan và Unerman đã đặt ra câu hỏi là, liệu thông tin cung cấp trên cơ sở giá phí lịch sử có hữu ích cho việc ra quyết định kinh tế không? Cách tiếp cận này bắt đầu với câu hỏi: các BCTC được lập như thế nào trên cơ sở giá phí lịch sử sẽ có thể tạo nên sự hữu ích hơn. Do vậy, ra quyết định phù hợp là khởi nguồn của tranh luận về giá trị hợp lý và các phương pháp định giá khác sẽ được kết hợp như thế nào trong BCTC và tranh luận đó vẫn đang tiếp diễn đến ngày nay.

Chúng ta có thể thấy rằng, CLTT trình bày trên BCTC NHTMCP được xây dựng trên nền tảng tính hữu ích của thông tin tài chính đối với các đối tượng sử dụng thông tin của ngân hàng: ngân hàng Nhà nước, nhà đầu tư, kiểm toán, độc lập, cổ đông… Theo lý giải của lý thuyết thông tin hữu ích đối với việc đánh giá CLTT trình bày trên BCTC NHTMCP. Việc đảm bảo CLTT tài chính không chỉ bắt nguồn từ ý thức cung cấp thông tin của ngân hàng, mà trước hết cần phải xuất phát từ nhu cầu của đối tượng sử dụng thông tin bên ngoài. Lý thuyết thông tin hữu ích được sử dụng, để giải thích về các quy định pháp lý làm tăng CLTT công bố trên BCTC như: bắt buộc kiểm toán độc lập tăng cường hệ thống kiểm soát nội bộ, mục tiêu BCTC hướng tới đối tượng sử dụng là công chúng và trách nhiệm giải trình… Để khẳng định rằng, thông tin trên BCTC cung cấp là hữu ích cho việc ra quyết định.

Lý thuyết tín hiệu

Dựa trên cơ sở đóng góp 2 nghiên cứu của Arrow (1972) và Schipper (1981), lý thuyết tín hiệu xuất hiện, đã giải quyết vấn đề bất cân xứng thông tin giữa DN và các nhà đầu tư. Theo lý thuyết này, các công ty phải công bố thông tin ra thị trường một cách tự nguyện và đưa tín hiệu tới các nhà đầu tư, như mô hình tín hiệu trên, để tạo sự khác biệt về chất lượng hoạt động của mình so với công ty khác.

Lý thuyết tín hiệu đã góp phần vào việc giải thích rằng, những công ty có chất lượng cao sẽ chọn chính sách kế toán cho phép chất lượng vượt trội của họ được thể hiện, trong khi những công ty chất lượng thấp hơn sẽ chọn những chính sách kế toán để cố gắng che bớt những khuyết điểm này. Động cơ để ra tín hiệu bằng việc lựa chọn chính sách kế toán sẽ cao nhất, ở những nơi có thông tin bất cân xứng nhất, thông thường là những công ty có số lượng cổ đông lớn và dàn trải. Như vậy, khi thông tin trình bày trên BCTC của DN có ảnh hưởng đến quyết định của các nhà đầu tư đối với DN, DN sẽ vận dụng chính sách kế toán để có thể cung cấp thông tin có lợi nhất về DN của họ cho các nhà đầu tư.

Như vậy, nội dung lý thuyết tín hiệu là cơ sở cho tác giả sẽ kỳ vọng các ngân hàng có thời gian hoạt động càng lâu năm, có quy mô ngân hàng càng lớn, có lợi nhuận càng cao và các ngân hàng được kiểm toán bởi công ty kiểm toán Big 4, thì CLTT công bố trên BCTC cũng sẽ cao hơn. Bởi với bản chất, có những tố chất và đặc điểm tốt, họ muốn đưa tín hiệu đến cho các bên liên quan nhằm tăng sự uy tín, lòng tin để thu hút đầu tư, gia tăng mối quan hệ làm ăn, nên sẽ chủ động báo cáo các thông tin trên BCTC chất lượng hơn.

Khung nghiên cứu và giả thuyết nghiên cứu đề xuất

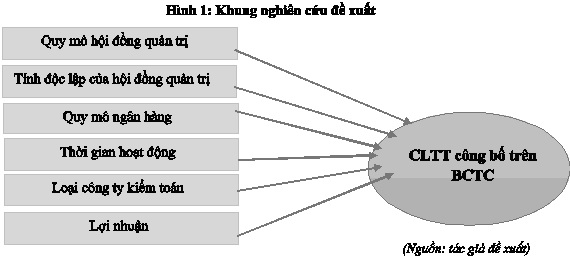

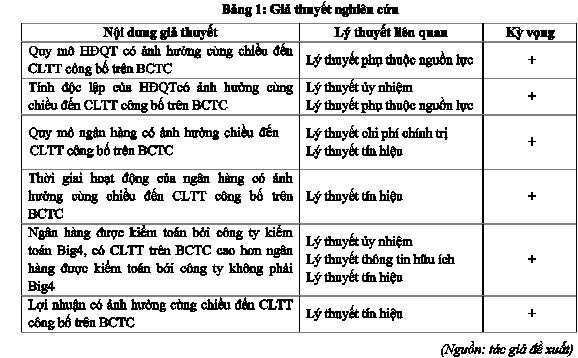

Dựa vào lý giải của các giả thuyết ở trên, tác giả đề xuất khung nghiên cứu (Hình 1) và các giả thuyết nghiên cứu có liên quan (Bảng 1).

Kết luận

Nghiên cứu này đã đề xuất khung khái niệm cho nghiên cứu các nhân tố ảnh hưởng đến BCTC, của các ngân hàng thương mại Việt Nam. Khung nghiên cứu này đề xuất có 6 nhân tố ảnh hưởng đến CLTT công bố trên BTCT, bao gồm: Quy mô hội đồng quản trị; Tính độc lập của HĐQT; Quy mô ngân hàng; Thời gian hoạt động của ngân hàng; Loại công ty kiểm toán và lợi nhuận của ngân hàng. Tác giả đã đề xuất khung nghiên cứu này dựa trên các lý thuyết nền tảng có liên quan như lý thuyết ủy nhiệm, lý thuyết phụ thuộc nguồn lực, lý thuyết chi phí chính trị, lý thuyết thông tin hữu ích và lý thuyết tín hiệu. Các nghiên cứu trong tương lai có thể dựa vào kết quả nghiên cứu này, tổng quan thêm các nghiên cứu trước, đo lường các biến trong mô hình, thu thập dữ liệu thực tế nhằm phân tích các nhân tác động đến CLTT công bố trên BCTC của các NHTMCP Việt Nam. Để từ đó, nhà nghiên cứu có thể phân tích bằng chứng thực nghiệm về các nhân tố ảnh hưởng đến chất lượng BTCT của các ngân hàng thương mại Việt Nam.

Tài liệu tham khảo

Abdullah H., Valentine B. (2009). Fundamentals and Ethics Theories of Corporate Governance. Middle Eastern Finance and Economics, 4, 88-96.

Akerlof, G. A. (1970). The Market for “Lemons”: Quality uncertainty and the market Mechanism. The Quarterly Journal of Economics, 84(3), 488. doi:10.2307/1879431 (https://doi.org/10.2307/1879431)

Arrow, K. J. (1972). Some models of racial discrimination in the labor market. In A. H. Pascal ed. Racial discrimination in economic life. Lexington, MA: Heath, 187–204.

Carpenter, V. L. & Feroz, E. H. (2001). Institutional theory and accounting rule choice: an analysis of four US state governments’ decisions to adopt generally accepted accounting principles, accounting, organizations and society, 26, 565-596.

Dalton D. R., Daily C. M., Johnson L. & Ellstrand A. (1999). Number of Directors and Financial Performance: A meta-analysis, Aca. manage. J., 42, 674-686.

Deegan, C., & Unerman, J. (2006). Financial accounting theory. McGraw-Hill Education.

Hillman A., Canella A., Paetzold R. (2000). The resource dependence role of corporate directors: strategic adaptation of board composition in response to environmental change, J. manage. stud., 37 (2), 235- 255.

Jensen, M. C. and Meckling, W. H. (1976). Theory of the firm: managerial behaviour, agency costs and ownership structure. Journal of Financial Economics, 3, 305-361.

Johnson, Jonathan L., Catherine M. Daily, and Alan E. Ellstrand. (1996). Boards of directors: A review and research agenda. Journal of Management, 22.3, 409-438.

Modell, S., 2001. Performance measurement and institutional processes: a study of managerial responses to public sector reform. Management Accounting Research, 12, 437-464.

Oliver, C. (1991). Strategic responses to institutional pressures. Academy of Management Review, 15(2), 203-223.

Pfeffer, J., and G. Salancik. (1978). The External Control of Organizations: A Resource Dependency Perspective. Upper Saddle River, Bergen County, New Jersey, USA: Pearson Education, Inc.

Ross, S. (1973). The economic theory of agency: The princi- pal’s problem. American Economic Review, 63, 134-139.

Ross, L., Watts and Jerold L., Zimmerman. (1978). Towards a Positive Theory of the Determination of Accounting Standards. The Accounting Review, Vol.53, No.1, 112-134.

Schipper, K. (1981). Discussion of voluntary corporate disclosure: The case of interim reporting. Journal of Accounting Research, 19, 85–88.

Stearns, Linda Brewster and Mark S. Mizruchi. (1993). “Board composition and corporate financing: The impact of financial institution representation on borrowing.” Academy of Management Journal 36, 603-618.

Vũ Hữu Đức. (2010). Những vấn đề cơ bản của lý thuyết kế toán. Hà Nội, NXB Lao động.