TS. Trần Thị Thắm* (*Trường Đại học Kinh tế Kỹ thuật Công nghiệp).

Nhận: 10/12/2023

Biên tập: 12/12/2023

Duyệt đăng: 22/12/2023

Tóm tắt

Hiệu quả kinh doanh (HQKD) luôn là mục tiêu đối với các doanh nghiệp (DN) kinh doanh nói chung và các DN xây dựng Việt Nam nói riêng. Bởi vì, nó là điều kiện cần thiết để các DN có thể thu hút vốn từ các nhà đầu tư. Khi hoạt động kiểm soát nội bộ (KSNB) của các DN xây dựng có chất lượng sẽ giúp cho các DN hạn chế được các sai phạm về chi phí, tài sản, nguồn vốn, thu nhập và từ đó làm tăng lợi nhuận cũng như HQKD. Theo quy định của Luật DN hiện hành, ban kiểm soát có nhiệm vụ kiểm tra tính hợp lý và hợp pháp, tính trung thực và mức độ cẩn trọng trong quản lý và điều hành hoạt động kinh doanh. Do đó, nghiên cứu “tác động của KSNB đến HQKD của các DN xây dựng Việt Nam” theo hướng đánh giá rủi ro sẽ có những đóng góp mới có ý nghĩa cả về lý luận và thực tiễn trong các DN xây dựng Việt Nam nhằm hoàn thiện KSNB, nâng cao HQKD.

Từ khóa: kiểm soát nội bộ, doanh nghiệp xây dựng, hiệu quả kinh doanh.

Abstract

Business efficiency is always a goal for business enterprises in general and Vietnamese construction enterprises in particular because it is a necessary condition for businesses to be able to attract capital from investors. When the internal control activities of construction enterprises are of good quality, it will help businesses limit violations in costs, assets, capital, and income, thereby increasing profits as well as efficiency. business. According to the provisions of the current Enterprise Law, the Supervisory Board is responsible for checking the reasonableness, legality, honesty and level of caution in the management and operation of business activities.Therefore, researching the impact of internal control on business performance of Vietnamese construction enterprises in the direction of risk assessment will make new and meaningful contributions in both theory and practice at enterprises. Karma. Vietnam’s construction industry aims to improve internal control and improve business efficiency.

Keywords: Internal control, construction enterprises, business efficiency.

JEL Classifications: M20, M21, M29.

DOI: https://doi.org/10.59006/vnfa-jaa.12202306

- Đặt vấn đề

HQKD và KSNB là một trong những vấn đề được các nhà quản trị DN và các nhà nghiên cứu đặc biệt quan tâm. Nếu như HQKD là một khía cạnh quan trọng của việc lập kế hoạch chiến lược, đánh giá hiệu quả và điều hành DN, thì KSNB là hệ thống các quy trình, chính sách, thủ tục kiểm soát do đơn vị tự thiết kế và áp dụng để quản lý các hoạt động. KSNB với mỗi tổ chức sẽ khác nhau, mỗi mô hình ảnh hưởng của KSNB đến HQKD trong các ngành khác nhau cũng sẽ có sự khác nhau. Do đó, đòi hỏi phải được nghiên cứu và điều chỉnh cho phù hợp với nhu cầu cụ thể của từng nhóm ngành trong từng bối cảnh khác nhau.

Xuất phát từ những yêu cầu trên, cùng với yêu cầu của quá trình hội nhập kinh tế thế giới và thực trạng KSNB, HQKD của các DN xây dựng Việt Nam, nghiên cứu “Tác động của KSNB đến HQKD của các DN xây dựng Việt Nam” sẽ có những đóng góp mới, có ý nghĩa cả về lý luận và thực tiễn trong các DN xây dựng Việt Nam, nhằm hoàn thiện KSNB và nâng cao HQKD.

- Đối tượng và phương pháp nghiên cứu

2.1. Đối tượng nghiên cứu

Đối tượng nghiên cứu của đề tài là tác động của KSNB đến HQKD của các DN xây dựng Việt Nam. Đề tài sẽ tiến hành hệ thống hóa cơ sở lý thuyết về KSNB và HQKD trong DN, xác định các đặc điểm của DN xây dựng, thực trạng KSNB và HQKD của các DN xây dựng Việt Nam, làm cơ sở đề xuất các khuyến nghị nhằm hoàn thiện KSNB để nâng cao HQKD của các DN xây dựng Việt Nam.

2.2. Phương pháp nghiên cứu

Phương pháp nghiên cứu được sử dụng là phương pháp hỗn hợp kết hợp nghiên cứu định tính và nghiên cứu định lượng.

Phương pháp nghiên cứu định tính: nhằm mục tiêu xác định các nhân tố, biến số và hoàn thiện thang đo nháp của các biến trong mô hình nghiên cứu, thông qua việc tìm hiểu và phân tích các nghiên cứu trước đó kết hợp với phỏng vấn sâu các chuyên gia.

Phương pháp nghiên cứu định lượng: được thực hiện ở bước tiếp theo, trong đó nghiên cứu sơ bộ định lượng trên quy mô mẫu hẹp, để đánh giá độ tin cậy của thang đo nhằm đưa ra thang đo chính thức cho nghiên cứu. Tiếp đến là nghiên cứu chính thức định lượng trên quy mô mẫu rộng được thực hiện thông qua công cụ phân tích EFA, CFA để kiểm định thang đo các nhân tố, kiểm định mô hình nghiên cứu và các giả thuyết nghiên cứu thông qua mô hình SEM.

- Cơ sở lý thuyết và mô hình nghiên cứu về tác động của KSNB đến hiệu kinh doanh

3.1. Bản chất của KSNB

3.1.1. Khái niệm về KSNB

Cho đến nay, có rất nhiều quan điểm về KSNB theo Chuẩn mực Kiểm toán quốc tế (IAS 315): “KSNB được hiểu là các quy trình được thiết kế và thực hiện bởi sự quản lý và các nhân viên khác, để cung cấp sự bảo đảm hợp lý nhằm đạt được mục tiêu của đơn vị liên quan đến độ tin cậy của báo cáo tài chính, hiệu quả, hiệu năng hoạt động và tuân thủ qui định pháp luật hiện hành”.

Theo Luật Kế toán Việt Nam (2015), KSNB là việc thiết lập và tổ chức thực hiện nội bộ đơn vị kế toán các cơ chế, chính sách, quy trình, quy định nội bộ phù hợp với quy định của pháp luật nhằm bảo đảm phòng ngừa, phát hiện, xử lý kịp thời rủi ro và đạt được yêu cầu đề ra.

3.1.2. Các yếu tố của KSNB

KSNB bao gồm các yếu tố, sau:

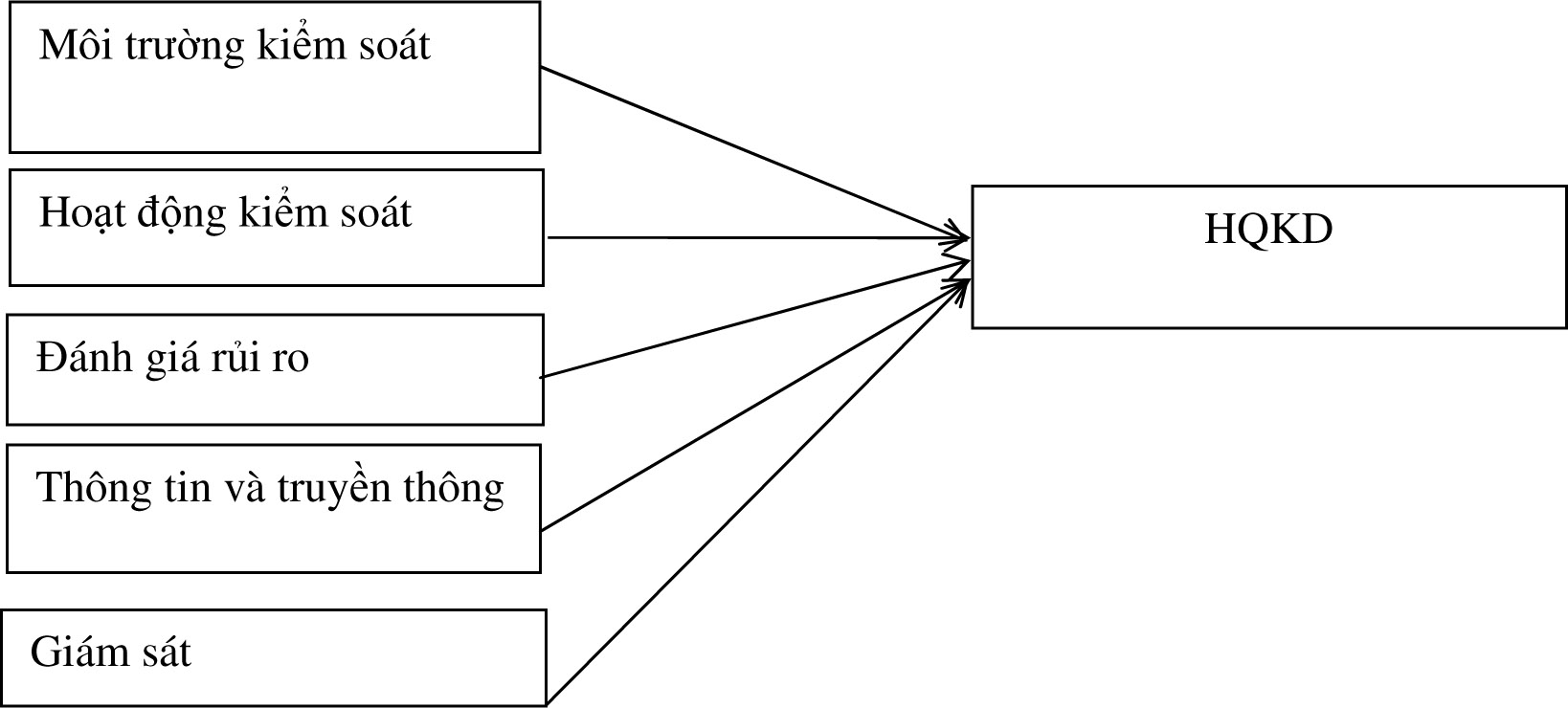

– Môi trường kiểm soát gồm các thành phần: triết lý và phong cách điều hành các nhà quản lý, truyền đạt và hiệu lực hóa tính chính trực và các giá trị đạo đức, sự tham gia của Ban quản trị và Ủy ban kiểm toán, cam kết về công việc, phân công quyền hạn và trách nhiệm, cơ cấu tổ chức.

– Đánh giá rủi ro: theo COSO 2013, dù DN thiết lập hoạt động KSNB như thế nào cũng nhằm bảo đảm các mục tiêu là hiệu quả và hiệu năng hoạt động, độ tin cậy của BCTC, tuân thủ quy phạm pháp luật và các quy định.

– Hoạt động kiểm soát: được thực hiện ở toàn bộ DN, trên tất cả các cấp độ và các bộ phận tại đơn vị. Các hoạt động kiểm soát được thiết lập khác nhau, tùy thuộc vào nhà quản lý.

– Thông tin và truyền thông nhằm mục đích truyền thông các thông tin bên trong và bên ngoài DN.

– Quá trình giám sát: liên quan đến đánh giá các thiết kế, vận hành các kiểm soát và sửa chữa nếu cần thiết.

3.2. Các giả thuyết và mô hình nghiên cứu

Các giả thuyết nghiên cứu mô tả mối quan hệ giữa các yếu tố của KSNB tác động tới HQKD tại các DN xây dựng Việt Nam, được trình bày khái quát tại Bảng 1.

Bảng 1: Tổng hợp giả thuyết nghiên cứu

(Nguồn: tác giả tự tổng hợp)

Trên cơ sở giả thuyết nghiên cứu, tác giả đề xuất mô hình nghiên cứu, theo Hình 1.

Hình 1: Mô hình nghiên cứu đề xuất

- Thực trạng về KSNB trong các DN xây dựng Việt Nam

4.1. Tổng quan về các DN xây dựng Việt Nam

Các DN xây dựng Việt Nam có đặc trưng về sản phẩm là có kích thước lớn, mang tính đơn chiếc, chiếm diện tích và không gian lớn trên mặt đất, mặt nước. Sản phẩm từ xây dựng mang tính hiện vật cao, có kết cấu phức tạp và thời gian sử dụng dài, có giá trị lớn, nên đòi hỏi các nhà xây dựng phải có dự đoán trước xu hướng tiến bộ xã hội để tránh bị lạc hậu. Quá trình thực hiện xây dựng thường kéo dài, địa bàn hoạt động rộng, việc xây dựng chủ yếu thực hiện ngoài trời, nên tiến độ thi công và các biện pháp kỹ thuật chịu sự chi phối lớn từ yếu tố thời tiết. Lao động thực hiện thi công có tính lưu động cao, mang tính chất đơn chiếc cho từng công trình, điều kiện lao động vất vả, quá trình xây dựng phức tạp và khó tổ chức chặt chẽ như trong các dây truyền sản xuất khác. Về cơ cấu vốn trong các DN xây dựng chủ yếu là vốn vay, nên các DN cần nắm rõ khả năng thanh toán, khả năng tài chính. Để từ đó, lập dự toán và minh bạch thông tin kế toán hợp lý.

4.2. Thực trạng KSNB trong các DN xây dựng Việt Nam

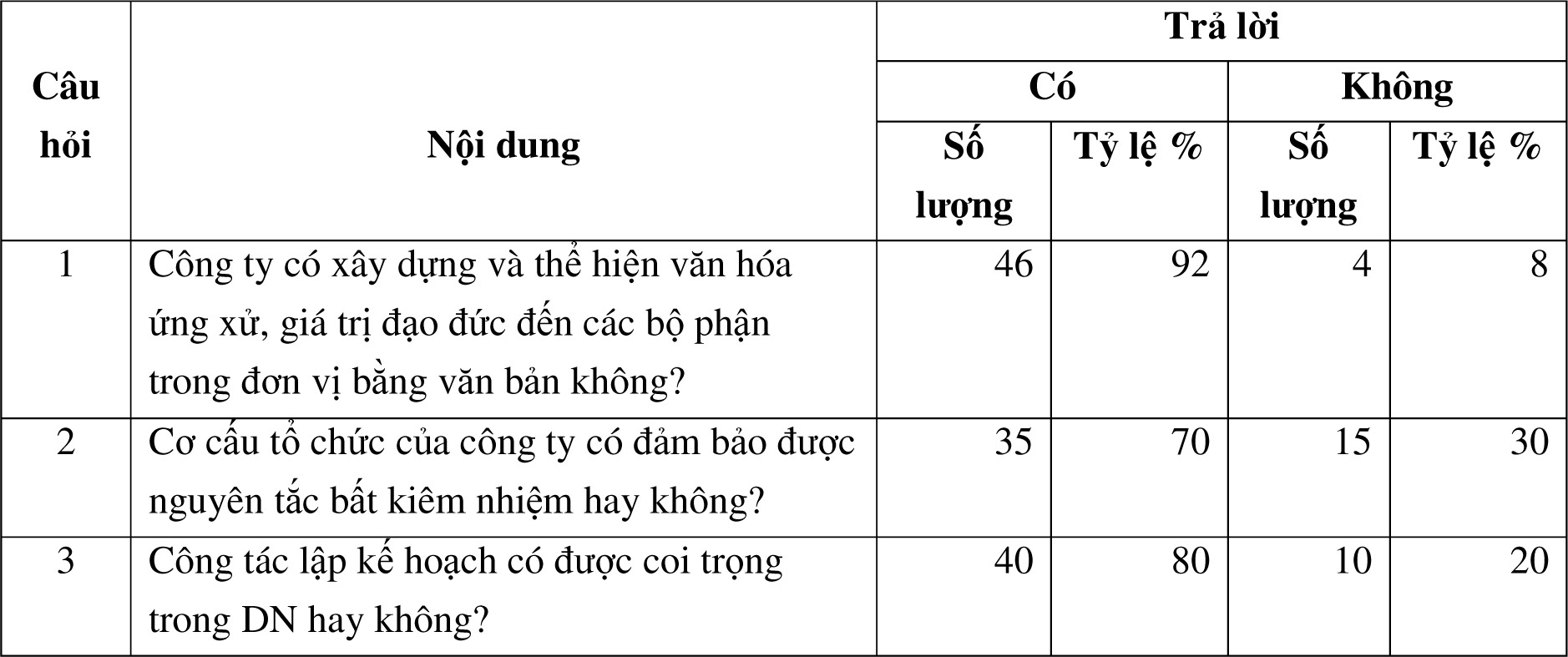

4.2.1. Thực trạng môi trường kiểm soát

Môi trường kiểm soát bao gồm thái độ, nhận thức và hoạt động của ban quản lý về KSNB và tầm quan trọng của KSNB trong đơn vị. Môi trường kiểm soát trong các DN xây dựng Việt Nam, gồm các nội dung tại Bảng 2.

Bảng 2: Kết quả điều tra về môi trường kiểm soát

(Nguồn: tác giả tổng hợp)

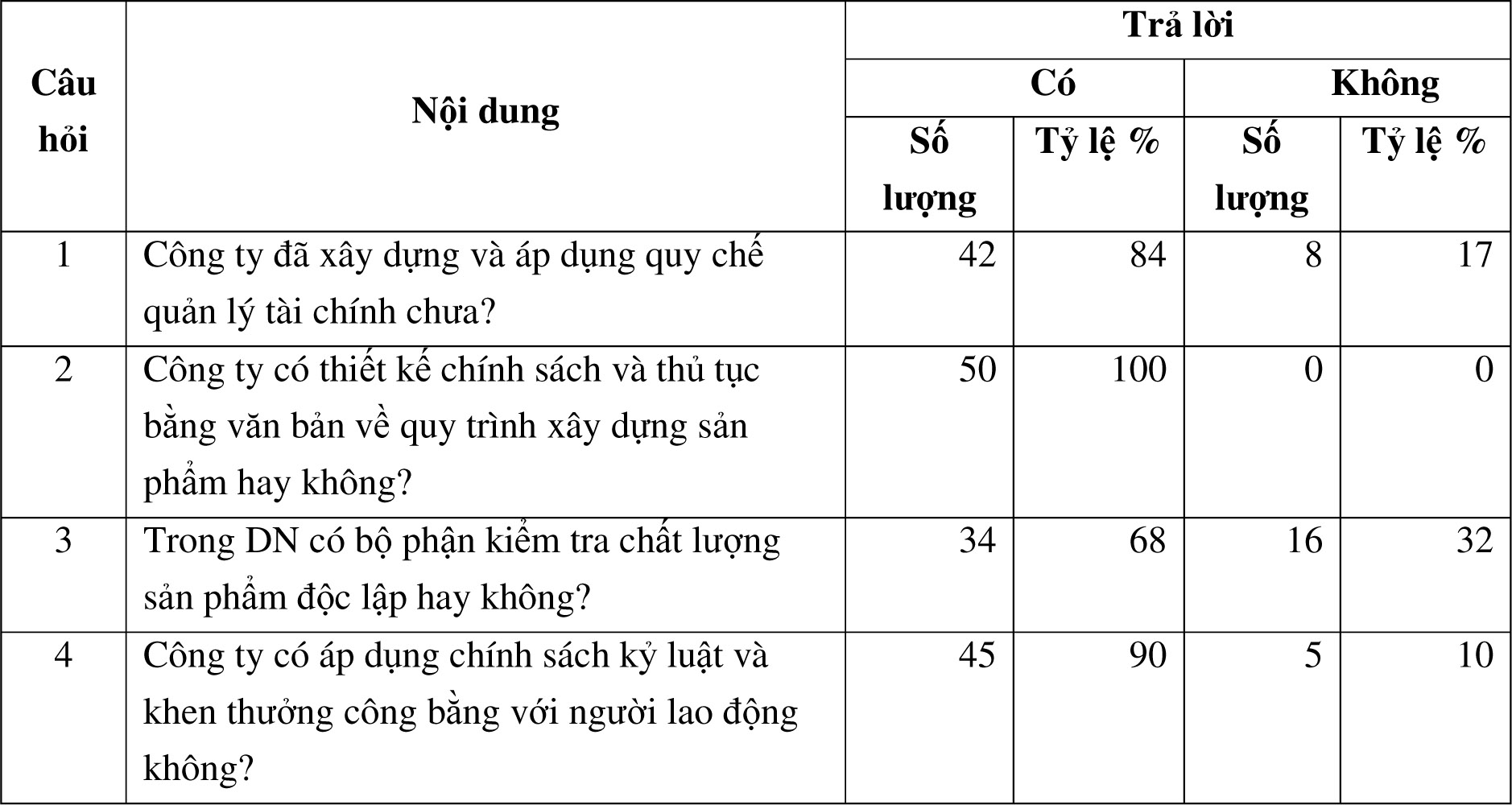

4.2.2. Thực trạng hoạt động kiểm soát

Hoạt động kiểm soát bao gồm các chính sách và thủ tục, nhằm hướng đến việc soát xét thực hiện, xử lý thông tin, phân tách nhiệm vụ và kiểm soát vật chất. Thực trạng hoạt động kiểm soát trong các DN xây dựng Việt Nam, được khái quát tại Bảng 3.

Bảng 3: Kết quả điều tra về hoạt động kiểm soát

(Nguồn: tác giả tổng hợp)

4.2.3. Thực trạng hoạt động đánh giá rủi ro

Trong các DN xây dựng, rủi ro gặp phải rất nhiều và các hoạt động đều liên quan đến tài chính và để lại hậu quả nếu xảy ra, do đó nghiên cứu đề cập đến các loại rủi ro sau: rủi ro kinh tế tài chính, rủi ro về pháp lý, rủi ro ở khâu mua bán hàng và rủi ro về thông tin, được trình bày tại Bảng 4.

Bảng 4: Kết quả điều tra về đánh giá rủi ro

(Nguồn: tác giả tổng hợp)

4.2.4. Thực trạng về thông tin và truyền thông

– Thông tin: hệ thống thông tin được coi là một trong những thành phần quan trọng của KSNB, hệ thống thông tin trong đơn vị bao gồm hệ thống thông tin kế toán và hệ thống thông tin phi kế toán.

– Truyền thông: hoạt động marketing trong các DN xây dựng là khâu quan trọng, tuy nhiên công tác nghiên cứu và phát triển thị trường của các DN xây dựng hiện nay còn hạn chế.

4.2.5. Thực trạng về giám sát

Trong các DN xây dựng Việt Nam, theo kết quả khảo sát về bộ phận giám sát độc lập với các bộ phận khác trong đơn vị vẫn còn 2,1% ý kiến không đồng ý.

- Thảo luận và khuyến nghị

5.1. Thảo luận

Qua nghiên cứu, các yếu tố KSNB tác động đến HQKD cho thấy:

Về môi trường kiểm soát: tính trung thực và các giá trị đạo đức, cam kết về năng lực và chính sách nhân sự.

Đánh giá rủi ro: đánh giá khả năng xảy ra rủi ro, giảm thiểu rủi ro.

Hoạt động kiểm soát: kiểm soát thủ tục thông tin, kiểm soát chất lượng sản phẩm và kiểm soát lao động.

Thông tin và truyền thông: DN áp dụng công nghệ thông tin hiện đại, các thông tin được thu thập chính xác và kịp thời.

Về giám sát: hoạt động giám sát độc lập với các bộ phận khác trong đơn vị.

5.2. Khuyến nghị

Khuyến nghị với các DN xây dựng Việt Nam

– Khuyến nghị về môi trường kiểm soát: các nhà quản lý cần nâng cao hơn nữa hiệu quả quản lý, cần năng động sáng tạo hơn để mở rộng và khai thác thị trường.

– Khuyến nghị về đánh giá rủi ro: các DN cần chú trọng xây dựng hoàn thiện quy trình đánh giá rủi ro theo 03 bước cơ bản: nhận thức rủi ro, phân tích đánh giá rủi ro và kiểm soát rủi ro

– Khuyến nghị về thông tin truyền thông: các DN cần đẩy mạnh áp dụng công nghệ thông tin hiện đại nhằm quảng bá sản phẩm của DN.

– Khuyến nghị về giám sát: các DN xây dựng đều có các ban kiểm soát hoạt động theo quy chế của đơn vị.

Khuyến nghị với các cơ quan quản lý Nhà nước

Thứ nhất, Nhà nước cần có giải pháp khuyến khích đầu tư cho các DN xây dựng.

Thứ hai, cần hoàn thiện và chỉnh sửa hệ thống văn bản có liên quan đến hoạt động xây dựng để có sự thống nhất giữa các DN xây dựng Việt Nam.

- Kết luận

Kết quả nghiên cứu đã mang lại ý nghĩa cả về lý luận và thực tiễn, thông qua việc hệ thống hóa về mặt lý luận KSNB, HQKD và chính sách Nhà nước đã tạo nên một bức tranh tổng thể về KSNB tác động đến HQKD của DN.

Về mặt thực tiễn, kết quả nghiên cứu góp phần vào định hướng xây dựng các chính sách, các quyết định quản lý của Nhà nước và các bộ ngành có liên quan./.

Tài liệu tham khảo

Nguyễn Thị Phương Hoa. (2011). Giáo trình kiểm soát quản lý, NXB Đại học Kinh tế Quốc Dân.

Hoàng Nguyệt Quyên. (2020). Phân tích môi trường kiểm soát và đánh giá rủi ro tại các DN vận tải Khu vực phía Bắc Việt Nam”, Tạp chí Kinh tế và Dự báo số 33

Quốc hội. (2015). Luật số 88/2015/ QH 13 ngày 20/11/2015 ban hành Luật Kế toán.