Quản lý thuế trong bối cảnh chuyển đổi số hiện nay

tại Chi Cục Thuế khu vực Tiên Lữ – Phù Cừ, tỉnh Hưng Yên

TS. Đỗ Thị Thu Hằng*

*Trường Đại học Kinh tế và Quản trị kinh doanh

Nhận: 10/12/2022

Biên tập: 11/12/2022

Duyệt đăng: 21/12/2022

Tóm tắt

Quản lý thuế trong bối cảnh chuyển đổi số hiện nay, là một trong những nhiệm vụ được ngành thuế đặc biệt quan tâm. Quản lý thuế trong bối cảnh chuyển đổi số được thực hiện theo phương thức điện tử, sẽ mang lại nhiều lợi ích to lớn đối với người dân, xã hội và cơ quan thuế. Tuy nhiên, việc quản lý thuế trong bối cảnh chuyển đổi số tại các Chi cục Thuế còn chưa đạt hiệu quả cao. Bài viết tập trung nghiên cứu thực trạng công tác quản lý thuế, trong bối cảnh chuyển đổi số tại Chi cục Thuế khu vực Tiên Lữ – Phù Cừ, tỉnh Hưng Yên. Từ đó, đề xuất một số giải pháp nhằm nâng cao hiệu quả công tác quản lý thuế tại Chi cục Thuế khu vực Tiên Lữ – Phù Cừ, tỉnh Hưng Yên trong bối cảnh chuyển đổi số hiện nay.

Từ khóa: quản lý thuế; chuyển đổi số; cách mạng công nghiệp 4.0; Chi Cục Thuế khu vực Tiên Lữ – Phù Cừ.

Abstract

Tax management in the context of digital transformation is currently one of the tasks of special interest to the tax industry. Tax administration in the context of digital transformation carried out electronically will bring great benefits to the people, society and tax authorities. However, tax management in the context of digital transformation at Tax Sub-Departments has not yet achieved high efficiency. The article focuses on studying the current status of tax administration in the context of digital transformation at the Tien Lu – Phu Cu Regional Tax Department, Hung Yen province. From there, some solutions are proposed to improve the efficiency of tax management at the Tien Lu – Phu Cu regional Tax Department in Hung Yen province in the current digital transformation context.

Keywords: tax management; digital conversion; industrial revolution 4.0; Tax Department of Tien Lu – Phu Cu area

JEL: H20, K34, K39.

Đặt vấn đề

Trong bối cảnh hội nhập quốc tế sâu rộng như hiện nay, cùng với sự phát triển mạnh mẽ của Cách mạng công nghệ 4.0 đến nền kinh tế. Chuyển đổi số được coi là xu hướng tất yếu khách quan và ảnh hưởng đến tất cả các ngành, lĩnh vực trong đời sống xã hội. Trong đó, ngành thuế là một trong những ngành tiên phong triển khai thực hiện chuyển đổi số theo Quyết định số 749/QĐ-TTg, ngày 03/6/2020 của Thủ tướng Chính phủ về “Chương trình chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030”.

Triển khai thực hiện chuyển đổi số, ngành thuế đã xây dựng chiến lược cải cách hệ thống thuế giai đoạn 2021 – 2030, với hai mục tiêu cơ bản: (1) đổi mới, đồng bộ hệ thống chính sách thuế để thực hiện các mục tiêu phát triển kinh tế – xã hội, trong đó đảm bảo tính ổn định, bền vững của quy mô nguồn lực; có mức động viên hợp lý các nguồn lực cho ngân sách Nhà nước (NSNN), góp phần thiết lập môi trường kinh tế cạnh tranh, phù hợp với quá trình hội nhập, phát triển của nền kinh tế; (2) xây dựng ngành Thuế Việt Nam hiện đại, tập trung, tinh gọn, hoạt động hiệu lực, hiệu quả; công tác quản lý thuế, phí và lệ phí thống nhất, minh bạch, chuyên sâu, chuyên nghiệp theo phương pháp quản lý rủi ro. Đồng thời, dựa trên nền tảng thuế điện tử và ba trụ cột cơ bản: thể chế quản lý thuế đầy đủ, đồng bộ, hiện đại, hội nhập; nguồn nhân lực chuyên nghiệp, liêm chính, đổi mới; công nghệ thông tin hiện đại, tích hợp, đáp ứng yêu cầu quản lý thuế trong bối cảnh kinh tế số.

Để thực hiện hiệu quả chiến lược cải cách hệ thống thuế giai đoạn tới, công tác quản lý thuế trong bối cảnh chuyển đổi số, ứng dụng công nghệ thông tin vào công tác quản lý thuế được ngành thuế nói chung và Chi cục Thuế khu vực Tiên Lữ – Phù Cừ, tỉnh Hưng Yên nói riêng đặc biệt quan tâm, do đó việc nghiên cứu thực trạng quản lý thuế trong bối cảnh chuyển đổi số. Từ đó, đề xuất giải pháp nâng cao hiệu quả quản lý thuế trong bối cảnh chuyển đổi số tại Chi cục Thuế khu vực Tiên Lữ – Phù Cừ, tỉnh Hưng Yên là rất cần thiết.

Kết quả nghiên cứu

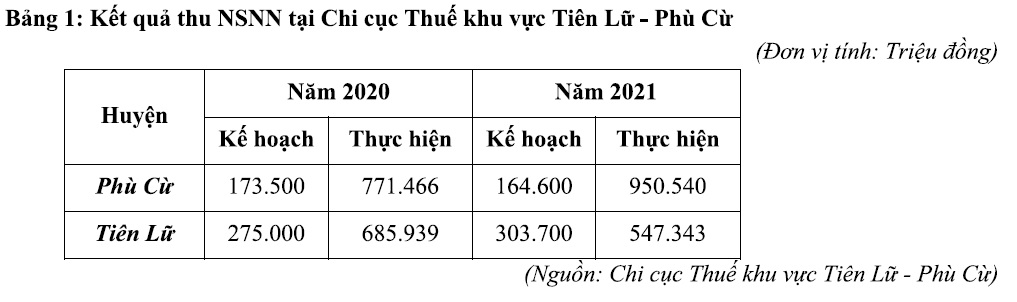

Kết quả thu NSNN qua hai năm 2020 và 2021

Qua hai năm 2020 và 2021, Chi cục Thuế khu vực Tiên Lữ – Phù Cừ, tỉnh Hưng Yên triển khai nhiệm vụ công tác thuế trong bối cảnh nền kinh tế trong nước gặp rất nhiều khó khăn do tác động của Đại dịch Covid-19, đã ảnh hưởng trực tiếp đến tình hình sản xuất kinh doanh của các doanh nghiệp (DN) và ảnh hưởng đến thu NSNN trên địa bàn. Tuy nhiên, dưới sự lãnh đạo, chỉ đạo sát sao của Cục Thuế tỉnh Hưng Yên, Huyện ủy đã quyết liệt triển khai các biện pháp quản lý thu, tăng cường chống thất thu, thu hồi nợ đọng. Bên cạnh đó, đẩy mạnh triển khai các giải pháp cải cách hành chính thuế, thực hiện kịp thời các chính sách hỗ trợ của Quốc hội, Chính phủ nhằm tháo gỡ khó khăn cho người nộp thuế vượt qua Đại dịch Covid-19, duy trì ổn định và phát triển sản xuất kinh doanh, tạo điều kiện thuận lợi cho người nộp thuế thực hiện nghĩa vụ với NSNN. Do đó, dù gặp nhiều khó khăn nhưng kết quả công tác thuế qua hai năm 2020 và 2021 của Chi cục Thuế đều đạt được kết quả cao, cụ thể kết quả như Bảng 1:

Qua Bảng 1 ta thấy, trong năm 2020 kế hoạch giao cho Chi cục Thuế khu vực Tiên Lữ – Phù Cừ là 173 tỷ 500 triệu đồng. Thực hiện: 771 tỷ 466 triệu đồng, đạt: 444,6% dự toán pháp lệnh, đạt 73,4% dự toán phấn đấu và bằng 138% so với cùng kỳ; Kế hoạch pháp lệnh giao thu cho huyện Tiên Lữ là: 275 tỷ đồng. Thực hiện: 685 tỷ 939 triệu đồng, đạt: 249,4% dự toán pháp lệnh, đạt 100% dự toán phấn đấu và bằng 70% so với cùng kỳ.

Năm 2021, kế hoạch pháp lệnh giao thu cho huyện Phù Cừ là: 164 tỷ 600 triệu đồng. Thực hiện năm 2021: 950 tỷ 540 triệu đồng, đạt: 577,5% dự toán pháp lệnh; bằng: 89,5% dự toán phấn đấu và bằng 123,2% so với cùng kỳ; Kế hoạch pháp lệnh giao thu cho huyện Tiên Lữ là: 303 tỷ 700 triệu đồng. Thực hiện năm 2021 là: 547 tỷ 343 triệu đồng, đạt: 180,2% dự toán pháp lệnh; bằng: 83,7% dự toán phấn đấu và bằng 79,8% so với cùng kỳ.

Thực trạng công tác quản lý thuế trong bối cảnh chuyển đổi số tại Chi cục Thuế

Công tác tuyên truyền, hỗ trợ

Hàng năm, Chi cục Thuế Tiên Lữ – Phù Cừ đã triển khai nhiều hoạt động để tuyên truyền, hỗ trợ người nộp thuế. Đặc biệt, trong giai đoạn chuyển đổi số hiện nay, chi cục đã triển khai tích cực công tác tuyên truyền, hỗ trợ người nộp thuế dưới nhiều hình thức điện tử, trong điều kiện các hình thức hỗ trợ trực tiếp gặp khó khăn do bị ảnh hưởng bởi Đại dịch Covid -19 vừa qua.

Chi cục Thuế đã tích cực tuyên truyền kịp thời đến người nộp thuế các chính sách của Quốc hội, Chính phủ, nhằm tháo gỡ khó khăn cho người nộp thuế vượt qua Đại dịch Covid-19 như: Nghị định 52/2021/NĐ-CP ngày 19/4/2021 về việc gia hạn thời hạn nộp thuế GTGT, TNDN, TNCN và tiền thuê đất trong năm 2021 cho người nộp thuế bị ảnh hưởng bởi Covid-19; Nghị Quyết số 406/NQ-UBTVQH15 ngày 19/10/2021 về ban hành một số giải pháp nhằm hỗ trợ DN, người dân chịu tác động của dịch Covid-19; Quyết định số 23/2021/QĐ-TTg ngày 07/7/2021 quy định về việc thực hiện một số chính sách hỗ trợ người lao động và người sử dụng lao động gặp khó khăn do đại dịch; Quyết định số 27/2021/QĐ-TTg, ngày 25/9/2021 giảm 30% tiền thuê đất phải nộp của năm 2021 đối với các đối tượng bị ảnh hưởng bởi dịch Covid-19… Ngoài ra, Chi cục Thuế đã tuyên truyền một số chính sách có hiệu lực ngay trong năm 2021, như: Thông tư 40/2021/TT-BTC; Thông tư 88/2021/TT-BTC về chính sách đối với hộ kinh doanh, kế toán thuế hộ kinh doanh; Thông tư số 80/2021/TT-BTC hướng dẫn thi hành một số điều của Luật Quản lý thuế; và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế…

Từ đó, hỗ trợ người nộp thuế trong việc giải đáp vướng mắc, thực hiện các thủ tục với cơ quan thuế được kịp thời, tuyên truyền trên các phương tiện thông tin đại chúng, đài phát thanh của huyện, trang thông tin điện tử của ngành hỗ trợ, giải đáp vướng mắc bằng văn bản. Đồng thời, chi cục thường xuyên triển khai thực hiện các chương trình hỗ trợ về thuế cho DN; hướng dẫn người nộp thuế sử dụng phần mềm hỗ trợ kê khai, nộp thuế điện tử; đăng ký và cấp mã số thuế TNCN, hỗ trợ quyết toán thuế.

Công tác kiểm tra thuế

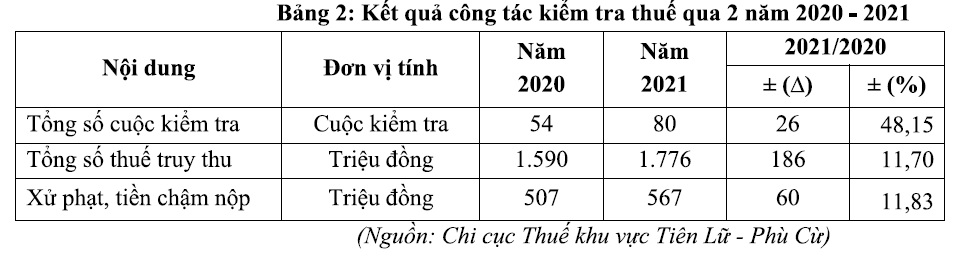

Ngay sau khi nhận kế hoạch, Chi cục thuế đã tổ chức giao nhiệm vụ đến từng cá nhân và thực hiện ngay kế hoạch kiểm tra tại các DN, tập trung chủ yếu là các đơn vị có rủi ro cao về thuế. Kết quả công tác kiểm tra thuế qua hai năm 2020 và 2021, được thể hiện qua Bảng 2.

Qua bảng 2 ta thấy: năm 2021 số cuộc kiểm tra thuế tăng 26 cuộc so với năm 2020, tương ứng tăng 48,15%; năm 2021 tổng số thuế truy thu tăng 186 triệu đồng so với năm 2020 tương ứng tăng 11,7%; xử phạt, tiền chậm nộp năm 2021 tăng so với năm 2020 là 60 triệu đồng tương ứng đạt 11,83%. Nhìn chung, qua hai năm Chi cục Thuế 100% đã thực hiện đầy đủ các cuộc kiểm tra do Cục thuế tỉnh giao.

Công tác kê khai, kế toán thuế

Tổng số đơn vị đang hoạt động trên địa bàn 2 huyện đến thời điểm 31/12/2021: 529 đơn vị. Trong đó: 446 DN, Công ty; 59 hợp tác xã, quỹ tín dụng; 24 chi nhánh. Từ 01/01/2021 đến 31/12/2021 có: 73 đơn vị mới thành lập; 31 đơn vị không hoạt động tại địa chỉ đã đăng ký; 14 đơn vị giải thể; 17 đơn vị đang ngừng nghỉ có thời hạn. Kết quả công tác kê khai, kế toán thuế tại Chi cục thuế, được thể hiện qua Bảng 3.

Qua Bảng 3 ta thấy, tỷ lệ hồ sơ kê khai thuế nộp đúng hạn có xu hướng tăng qua các năm. Năm 2020 đạt 99,34%, năm 2021 đạt 99,79%. Tỷ lệ DN đăng ký kê khai qua mạng, nộp thuế điện tử cũng đạt tỷ lệ cao trên 99%.

Công tác quản lý và đôn đốc thu nợ thuế

Chi cục Thuế đã thực hiện giao chỉ tiêu thu nợ cho từng tổ đội, từng cán bộ, thường xuyên đôn đốc các đơn vị nộp vào ngân sách đúng thời gian quy định ngay từ đầu năm. Đồng thời, Chi cục Thuế đã ban hành 100% thông báo tiền thuế nợ, tiền phạt, tiền chậm nộp đến từng người nộp thuế, ban hành Quyết định cưỡng chế nợ thuế, như: bằng biện pháp trích tiền từ tài khoản, bằng biện pháp thông báo hoá đơn không còn giá trị sử dụng và thực hiện công khai thông tin các DN chây ỳ, không chấp hành pháp luật thuế trên các phương tiện thông tin đại chúng.

Cụ thể, số thu nợ trong năm 2021 là: 65 tỷ 967 triệu đồng, thu nợ phát sinh: 33 tỷ 863 triệu đồng; quyết định cưỡng chế tài khoản là 506 lượt người nộp thuế số tiền là: 276 tỷ 426 triệu đồng; quyết định cưỡng chế hóa đơn là 33 đơn vị số tiền là: 26 tỷ 700 triệu đồng.

Công tác tổ chức cán bộ và đào tạo

Chi cục Thuế luôn quan tâm đến công tác đào tạo, bồi dưỡng cán bộ. Trong năm 2021, Chi cục Thuế đã cử 10 đồng chí học lớp kiểm tra viên thuế trực tuyến; 02 đồng chí đi học lớp Trung cấp lý luận chính trị; 02 đồng chí học lớp bồi dưỡng kết nạp Đảng; tiếp nhận 07 đồng chí công chức mới. Tuy nhiên, đội ngũ cán bộ viên chức của Chi cục Thuế kỹ năng về công nghệ thông tin để thực hiện chuyển đổi số còn thiếu cả về số lượng và chất lượng.

Đánh giá thực trạng công tác quản lý thuế trong bối cảnh chuyển đổi số

Ưu điểm

– Chi cục Thuế đã thực hiện tốt việc tổ chức tiếp nhận và giải quyết các thủ tục hành chính cho người nộp thuế theo cơ chế “một cửa”, “một cửa liên thông” “một cửa điện tử”. Thực hiện công khai, minh bạch thông tin về chính sách, thủ tục hành chính, quy trình đảm bảo cho người nộp thuế dễ dàng tiếp cận nhất.

– Chi cục Thuế đã thực hiện tốt các đề án điện tử trong công tác quản lý thuế như: kê khai qua mạng, nộp thuế điện tử và hoá đơn điện tử.

– Chi cục Thuế đã có đầy đủ cơ sở vật chất, máy tính, phần mềm và các giải pháp kỹ thuật công nghệ thông tin để đáp ứng các yêu cầu về thủ tục thuế điện tử, hóa đơn điện tử, nộp thuế điện tử.

– Chi cục Thuế đã triển khai kịp thời các chương trình hỗ trợ quyết toán thuế trực tuyến trên trang thông tin điện tử của Cục Thuế, trong điều kiện bị ảnh hưởng bởi dịch Covid-19, đã giải đáp kịp thời mọi vướng mắc cho người nộp thuế khi làm thủ tục quyết toán thuế với cơ quan thuế. Các chương trình hỗ trợ trực tuyến đã tạo sự đồng thuận, đánh giá cao công tác hỗ trợ, tạo điều kiện thuận lợi giữa cơ quan thuế đối với người nộp thuế.

Hạn chế

– Công tác tuyên truyền, hỗ trợ đến người nộp thuế chưa có nhiều hình thức tuyên truyền để hỗ trợ đối tượng nộp thuế hiểu và chấp hành.

– Công tác thanh tra, kiểm tra thuế còn chưa có sự phối hợp chặt chẽ giữa các ngành, chức năng. Công tác thanh, kiểm tra đối với các DN tỉnh ngoài, huyện ngoài đang xây dựng các công trình trên địa bàn chưa hiệu quả.

– Một số xã, thị trấn số thu hoa lợi công sản và thu khác ngân sách không có số thu và đạt tỷ lệ thấp như: thị trấn Vương số thu hoa lợi công sản không có; thu khác ngân sách các xã đạt thấp: xã Minh Tân 8,5%, Nhật Quang 4,3% và xã Tiên Tiến 4%.

– Đội ngũ cán bộ công nghệ thông tin có kỹ năng thực hiện tiến trình chuyển đổi số còn thiếu cả về mặt số lượng và chất lượng.

Một số giải pháp nhằm nâng cao hiệu quả công tác quản lý thuế trong bối cảnh chuyển đổi số tại Chi cục Thuế

Thứ nhất, giải pháp về thực hiện các chính sách

Chi cục Thuế cần tiếp tục triển khai có hiệu quả các giải pháp mà Chính phủ đã đề ra tại Nghị quyết số 01/NQ-CP, ngày 01/01/2019, về những nhiệm vụ, giải pháp chủ yếu chỉ đạo điều hành thực hiện kế hoạch phát triển kinh tế – xã hội và dự toán NSNN năm 2022. Triển khai thực hiện kế hoạch hành động của Bộ Tài chính thực hiện Nghị quyết số 01/NQ-CP, ban hành theo Quyết định số 89/QĐ-BTC, ngày 08/01/2019. Các giải pháp tháo gỡ khó khăn, giúp đỡ, hỗ trợ các DN phát triển sản xuất kinh doanh. Chi cục thuế khu vực luôn bám sát sự lãnh đạo, chỉ đạo của Huyện uỷ; HĐND, UBND huyện và sự chỉ đạo trực tiếp Cục Thuế tỉnh. Tiếp tục triển khai thực hiện Nghị quyết số 02/NQ-CP, ngày 01/01/2019, Nghị quyết số 35/NQ-CP, ngày 16/5/2016, triển khai Chính phủ điện tử theo Nghị quyết 36a/NQ-CP, ngày 14/10/2015 của Chính phủ; triển khai chương trình hành động thực hiện Nghị quyết số 02/NQ-CP của Bộ Tài chính theo Quyết định số 90/QĐ-BTC, ngày 08/01/2019, Quyết định số 271/QĐ-BTC, ngày 20/02/2019 và chương trình hành động của Tổng cục Thuế theo Quyết định số 70/QĐ-TCT, ngày 18/01/2019.

Thứ hai, giải pháp về công tác tuyên truyền, hỗ trợ người nộp thuế

Chi cục Thuế cần tăng cường tuyên truyền, hướng dẫn, phối hợp với các kênh truyền thông, để người dân tiếp cận rộng rãi lợi ích của việc chuyển đổi phương thức giao dịch điện tử. Thường xuyên chủ động cải tiến sự phối kết hợp với các ngành chức năng trong công tác tuyên truyền tới các tổ chức, cá nhân người nộp thuế thực hiện và các hội nghị ban tuyên giáo, đài truyền thanh huyện, xã, thị trấn về các chính sách thuế mới đã được Chính phủ và Quốc hội sửa đổi, bổ sung. Tổ chức rà soát để đề nghị loại bỏ hoặc bổ sung các thủ tục hành chính thuế cần thiết theo quy định, nhằm đơn giản hoá thủ tục hành chính thuế tạo mọi điều kiện thuận lợi cho người nộp thuế. Đồng thời, tiếp tục kiện toàn và nâng cao chất lượng hoạt động của bộ phận “1 cửa”.

Thứ ba, giải pháp về công tác thanh tra, kiểm tra thuế

Chi cục Thuế cần phối hợp chặt chẽ có hiệu quả với các ngành chức năng của huyện, các cấp uỷ đảng, chính quyền địa phương các xã, thị trấn trong công tác quản lý, khai thác nguồn thu trên mọi lĩnh vực. Đồng thời, Chi cục Thuế cần tăng cường phối hợp với các ngành chức năng thanh tra, kiểm tra thực hiện đồng bộ các biện pháp chống thất thu ngân sách, xử lý nghiêm những DN và cá nhân kinh doanh gian lận và trốn thuế, tích cực đôn đốc các DN có số tiền thuế nợ đọng lớn kéo dài nộp ngân sách. Mặt khác, Chi cục Thuế cần thường xuyên kiểm tra, quản lý và đôn đốc các DN tỉnh ngoài, huyện ngoài đang xây dựng các công trình trên địa bàn huyện nộp NSNN khi thanh toán khối lượng hạng mục công trình. Quản lý chặt chẽ các nguồn thu phát sinh trên địa bàn, đặc biệt lưu ý các khoản thu, sắc thuế không thuộc đối tượng miễn, giảm, giãn thuế theo quy định của Chính phủ.

Thứ tư, giải pháp về đội ngũ cán bộ viên chức

Chi cục Thuế cần thường xuyên phân công cử cán bộ đi tập huấn, bồi dưỡng chuyên môn, nghiệp vụ, kỹ năng công nghệ thông tin, để đáp ứng yêu cầu công việc và yêu cầu thực hiện nhiệm vụ chuyển đổi số trong đơn vị. Tổ chức phát động các phong trào thi đua trong các đoàn thể trong đơn vị, thực hiện khen thưởng, kỷ luật kịp thời đúng người, đúng việc nhằm khuyến khích nhân rộng các gương người tốt việc tốt trong công tác. Xây dựng kế hoạch và đẩy mạnh việc thực hiện kế hoạch điều động, luân phiên, luân chuyển, chuyển đổi vị trí công tác, tổ chức thực hiện bố trí, quy hoạch sắp xếp, đánh giá, bổ nhiệm theo đúng quy định.

Kết luận

Thuế là nguồn thu chủ yếu của NSNN. Quản lý thuế được coi là công cụ hữu hiệu trong việc đảm bảo thực thi việc thu nộp thuế theo đúng quy định. Đặc biệt, trong bối cảnh chuyển đổi số hiện nay, công tác quản lý thuế cũng cần phải thay đổi cách thức quản lý thuế gắn với ứng dụng và sự phát triển của kỹ thuật số trong cuộc cách mạng công nghiệp lần thứ tư.

Qua thu thập, phân tích số liệu về công tác quản lý thuế trong bối cảnh chuyển đổi số tại Chi cục Thuế khu vực Tiên Lữ – Phù Cừ, tỉnh Hưng Yên đã phản ánh thực trạng quản lý thuế qua 5 nội dung quản lý: công tác tuyên truyền, hỗ trợ; công tác kiểm tra thuế; công tác kê khai, kế toán thuế; công tác quản lý, đôn đốc thu nợ thuế và công tác tổ chức cán bộ và đào tạo.

Trên cơ sở đánh giá thực trạng công tác quản lý thuế, trong bối cảnh chuyển đổi số tại Chi cục Thuế khu vực Tiên Lữ – Phù Cừ, tỉnh Hưng Yên. Nhằm nâng cao chất lượng quản lý thuế trong bối cảnh chuyển đổi số hiện nay, Chi cục Thuế cần tập trung vào 4 nhóm giải pháp: Thực hiện chính sách; Công tác tuyên truyền, hỗ trợ người nộp thuế; Công tác thanh tra, kiểm tra thuế; Đội ngũ cán bộ viên chức.

Tài liệu tham khảo

Thủ tướng. (2020). Quyết định số 749/QĐ-TTg, ngày 03/6/2020 của Thủ tướng Chính phủ phê duyệt “Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030”.

Thủ tướng. (2022). Quyết định số 411/QĐ-TTg, ngày 31/3/2022 phê duyệt Chiến lược quốc gia phát triển kinh tế số và xã hội số đến năm 2025, định hướng đến năm 2030.

Thủ tướng. (2022). Quyết định số 414/QĐ-TTg, ngày 31/03/2022 của Thủ tướng chính phủ phê duyệt Chiến lược quốc gia phát triển kinh tế số và xã hội số đến năm 2025, định hướng đến năm 2030.

UBND. (2022). Quyết định số 571/QĐ-UBND, ngày 25/02/2022 của UBND tỉnh Hưng Yên phê duyệt Đề án Chuyển đổi số tỉnh Hưng Yên giai đoạn 2021-2025, tầm nhìn đến năm 2030.

OECD. (2020). “Digitalisation Challenges and Opportunities for Subnational Governments”.