TS. Nguyễn Ngọc Khánh Dung*

(*Viện Tài chính – Kế toán, Trường Đại học Công nghiệp Thành phố Hồ Chí Minh).

Nhận: 15/10/2023

Biên tập: 16/10/2023

Duyệt bài: 16/11/2023

Tóm tắt

Phần lớn thời gian và công sức của kiểm toán viên (KTV) dành cho việc thu thập đầy đủ bằng chứng thích hợp, nhằm trình bày ý kiến kiểm toán. Tuy nhiên, việc áp dụng không nhất quán trong đánh giá chất lượng bằng chứng kiểm toán (BCKiT) thu thập trong các cuộc kiểm toán của các cơ quan kiểm toán tối cao tiềm ẩn nhiều rủi ro cho KTV và ảnh hưởng đến chất lượng kiểm toán. Bài viết khảo sát và phân tích những hạn chế trong việc thu thập BCKiT của Kiểm toán Nhà nước (KTNN) Việt Nam, trên cơ sở phân tích các báo cáo kiểm tra việc thực hiện kết luận và kiến nghị kiểm toán.

Kết quả phân tích cho thấy, còn một số hạn chế liên quan đến chất lượng BCKiT ảnh hưởng tới chất lượng kiểm toán, bao gồm thu thập BCKiT không đủ tin cậy để đưa ra kết luận kiểm toán dẫn đến khiếu nại và không thực hiện một số thủ tục kiểm toán cần thiết để xác nhận cơ sở dẫn liệu về sự hiện hữu, đầy đủ của tài sản để hạn chế gian lận trên báo cáo tài chính (BCTC). Do đó, cần có quy định cho phép áp dụng các thủ tục kiểm toán thu thập bằng chứng từ bên ngoài và sử dụng chuyên gia trong các trường hợp có dấu hiệu gian lận là giải pháp hữu hiệu để tăng cường chất lượng BCKiT.

Từ khoá: bằng chứng kiểm toán, gian lận, kiểm toán, SAI, KTNN.

Abstract

The majority of an auditor’s time and effort is spent on gathering sufficient evidence to present their opinion on an audit. However, inconsistent assessment of the quality of audit evidence collected by Supreme Audit Institutions presents risks for auditors and affects the quality of the audit. This article examines the limitations in collecting audit reports by the State Audit Office of Vietnam, based on reports that analyze the implementation of audit conclusions and recommendations. The analysis shows that there are still some limitations in relation to the quality of audit evidence, which affects the overall audit quality. These limitations include the collection of unreliable evidence that leads to complaints and the failure to perform necessary audit procedures to confirm the existence and completeness of assets, which limits the prevention of fraud in financial statements. Therefore, regulations should allow for the use of external evidence and expert opinions on signs of fraud as practical solutions to enhance the quality of audit evidence.

Keywords: audit evidence, fraud, audit, SAI, state audit.

JEL Classifications: M40, M42, M49.

DOI: https://doi.org/10.59006/vnfa-jaa.11202307

- Giới thiệu

Không ngừng nâng cao chất lượng kiểm toán là nhiệm vụ hàng đầu và thường xuyên đối với bất kỳ cơ quan kiểm toán tối cao (SAI) nào trên thế giới, nhằm duy trì danh tiếng và vị thế trong xã hội. Muốn vậy, các ý kiến trình bày trong báo cáo kiểm toán phải có giá trị, khách quan và tin cậy, dựa trên các BCKiT đầy đủ và thích hợp, đáp ứng được mong đợi hợp lý của người sử dụng báo cáo kiểm toán. Điều này không phải lúc nào cũng đạt được, do chất lượng kiểm toán trên thực tế còn hạn chế so với yêu cầu trong các chuẩn mực kiểm toán. Chẳng hạn, BCTC được kiểm toán còn chứa đựng sai sót trọng yếu nhưng KTV không phát hiện.

Ngược lại, công chúng – người sử dụng BCTC được kiểm toán thường có kỳ vọng bất hợp lý (quá cao) đối với trách nhiệm của KTV. Để giảm thiểu sự khác biệt này, trong thời gian gần đây các tổ chức nghề nghiệp trên thế giới đã tiến hành sửa đổi các chuẩn mực kiểm toán theo hướng tăng cường hơn nữa trách nhiệm của KTV trong việc phát hiện ra gian lận, nhằm đáp ứng mong đợi hợp lý của người sử dụng. Song song với đó, là bổ sung hướng dẫn việc quản lý và thu thập BCKiT phù hợp với từng thủ tục kiểm toán, nhằm bảo vệ KTV khỏi những rủi ro nghề nghiệp.

Ngày 01/7/2020, Luật KTNN sửa đổi năm 2019 có hiệu lực, trong đó có quy định nhằm nâng cao tính hiệu lực của kết luận và kiến nghị kiểm toán. Cùng với đó là tăng cường trách nhiệm cho KTV Nhà nước bằng quy định cho phép các đơn vị được kiểm toán có quyền khiếu kiện KTNN. Các quy định này, nhằm ràng buộc KTV Nhà nước phải đảm bảo các ý kiến đánh giá, xác nhận, kết luận và kiến nghị phải chính xác dựa trên cơ sở BCKiT. Quy định này đặt ra yêu cầu cấp thiết cho KTNN trong việc phải đổi mới phương pháp kiểm toán, nhằm thu thập được đầy đủ và thích hợp các BCKiT để đảm bảo chất lượng báo cáo kiểm toán theo yêu cầu của Luật KTNN, từ việc ban hành thêm các quy định hướng dẫn tổ chức và quản lý việc thu thập BCKiT cho đến việc triển khai áp dụng trên thực tế. Mặc dù, đã xây dựng khá đầy đủ và đồng bộ các quy định liên quan đến hoạt động kiểm toán, như: Luật KTNN, hệ thống chuẩn mực kiểm toán, quy trình kiểm toán, hồ sơ mẫu biểu kiểm toán và các quy định về BCKiT,… Nhưng, so với thông lệ kiểm toán được áp dụng tại một số SAI trên thế giới, như: Toà Thẩm kế Kiểm toán châu Âu, KTNN Ấn Độ, thì hiện KTNN Việt Nam chưa có hướng dẫn việc cụ thể việc áp dụng phương pháp thu thập BCKiT tương ứng với gian lận, đối với cơ sở dẫn liệu trên BCTC. Ngoài việc đảm bảo chất lượng kiểm toán, việc thu thập đầy đủ BCKiT chính là phương tiện bảo vệ KTV Nhà nước tránh khỏi các rủi ro pháp lý khi bị khiếu nại, khiếu kiện trong trường hợp KTV đã tuân thủ đầy đủ các quy định nghề nghiệp.

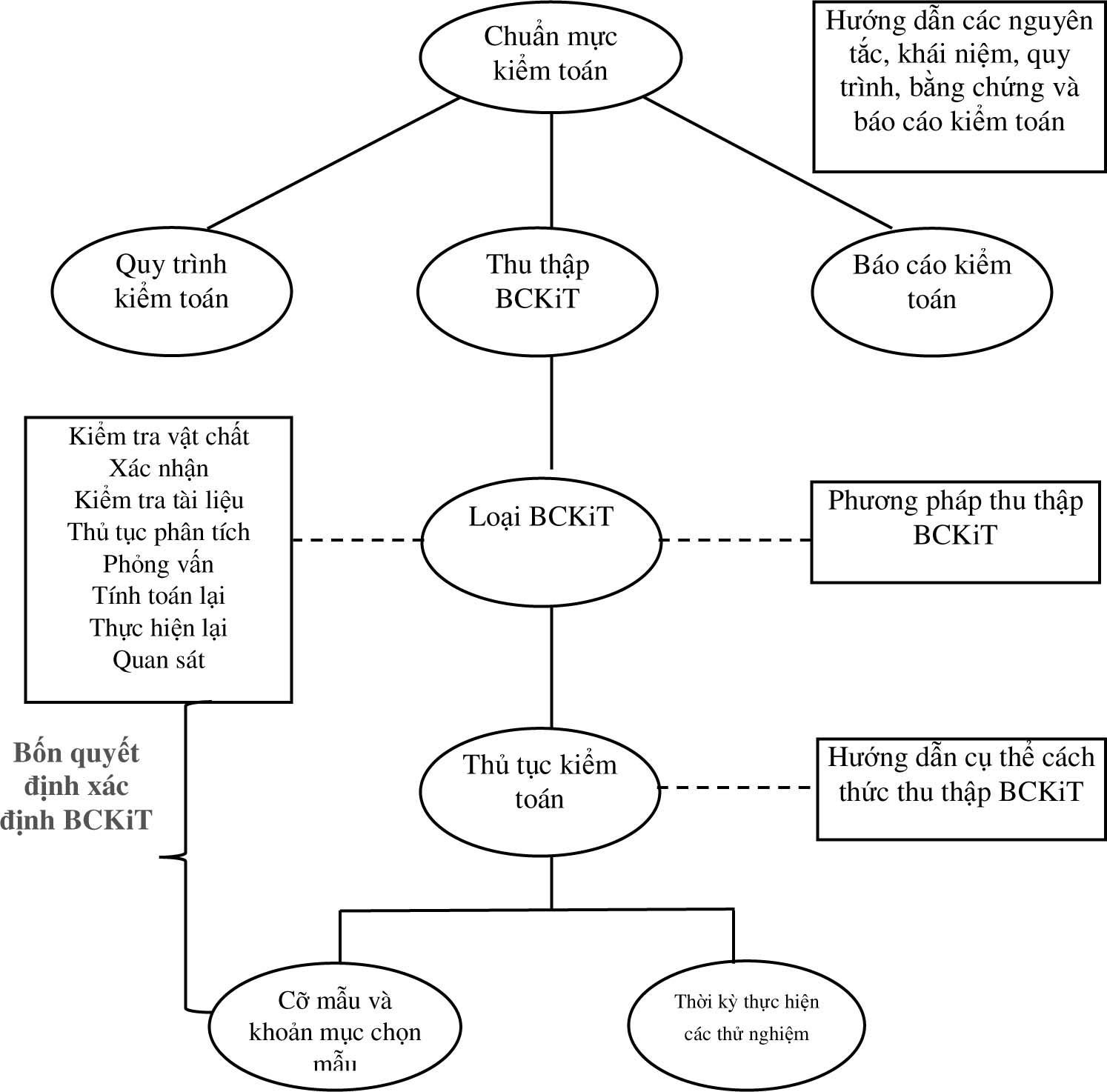

- Bằng chứng kiểm toán

Chuẩn mực Kiểm toán Quốc tế (ISA) 500 mô tả những gì cấu thành BCKiT trong cuộc kiểm toán BCTC và nâng cao trách nhiệm của KTV, trong việc thiết kế và thực hiện các thủ tục kiểm toán để thu thập đầy đủ BCKiT thích hợp. BCKiT phải cung cấp cho KTV sự đảm bảo hợp lý, rằng BCTC không có sai sót trọng yếu.

Yêu cầu “đảm bảo hợp lý” là một khía cạnh quan trọng trong báo cáo kiểm toán, vì nó đề cập đến thực tế là BCTC có thể không chính xác về mặt tuyệt đối. Đôi khi, BCTC có thể có sai sót trọng yếu do những hạn chế vốn có trong quá trình kiểm toán, chẳng hạn như: không thể kiểm tra 100% khoản mục trong BCTC do vấn đề về chi phí và lợi ích; những hạn chế cố hữu của kế toán và kiểm soát nội bộ của đơn vị được kiểm toán (khách hàng kiểm toán); có khả năng nhân viên và nhà quản lý không hoàn toàn trung thực; các ước tính kế toán được sử dụng trong BCTC không phù hợp và phụ thuộc vào các xét đoán của KTV bao gồm đánh giá rủi ro và tính trọng yếu.

Sự đảm bảo hợp lý đạt được khi KTV thu thập được đầy đủ BCKiT thích hợp để giảm rủi ro kiểm toán (tức là rủi ro KTV đưa ra ý kiến không phù hợp khi BCTC có sai sót trọng yếu) xuống mức thấp có thể chấp nhận được. Chính vì những lý do trên, mà KTV thường “bày tỏ ý kiến” hơn là khẳng định các khoản mục là hoàn toàn chính xác. Theo ISA 500, BCKiT cần phải “đầy đủ” và “thích hợp”: “đầy đủ” đề cập đến số lượng cũng như chất lượng của BCKiT; tính “thích hợp” (chất lượng của bằng chứng) đạt được nếu bằng chứng thu được là phù hợp và đáng tin cậy. Nghĩa là, BCKiT liên quan đến nội dung và thời gian thực hiện các thủ tục kiểm toán. Ngoài ra, BCKiT phải được ghi chép đầy đủ để có thể sử dụng trước khi phát hành báo cáo kiểm toán.

BCKiT cần hỗ trợ cho ý kiến của KTV trong báo cáo kiểm toán và hồ sơ kiểm toán phải chỉ ra cách KTV đưa ra ý kiến kiểm toán của mình. Về khía cạnh này, trước đây các công ty kiểm toán (như Công ty Tư vấn và Kiểm toán Arthur Andersen trong vụ bê bối tài chính của Tập đoàn Enron) từng bị dư luận và cơ quan quản lý cáo buộc, vì BCKiT mà họ thu được không đầy đủ hoặc không đủ phù hợp để chứng minh cho ý kiến kiểm toán của mình. KTV phải đảm bảo rằng, khi lập kế hoạch và thực hiện các thủ tục kiểm toán họ tin rằng các thủ tục này đầy đủ để thu được BCKiT thích hợp (vì thủ tục kiểm toán và BCKiT không giống nhau – KTV sử dụng các thủ tục để tạo ra bằng chứng). Các khía cạnh khác mà KTV cần xem xét là tính phù hợp và độ tin cậy của thông tin được sử dụng làm BCKiT.

Đối với KTV, việc đạt được sự đảm bảo trên những cơ sở dẫn liệu này đòi hỏi sự kết hợp của các thủ tục kiểm toán được sử dụng, để thu thập BCKiT trong quá trình thực hiện kiểm toán tài chính. Bao gồm các thủ tục kiểm toán, dưới đây:

Kiểm tra vật chất là việc KTV kiểm đếm tài sản hữu hình hoặc kiểm tra hồ sơ hoặc tài liệu ở dạng giấy hoặc điện tử.

Quan sát là việc KTV tiến hành quan sát một quá trình hoặc thủ tục được thực hiện bởi người khác.

Kiểm tra tài liệu đề cập đến các giấy tờ làm việc được KTV chuẩn bị hoặc thu thập và lưu giữ liên quan đến việc thực hiện cuộc kiểm toán.

Phỏng vấn là việc tìm kiếm thông tin từ những người có hiểu biết trong và ngoài khách hàng kiểm toán từ các câu hỏi chính thức bằng văn bản đến các cuộc thảo luận không chính thức.

Xác nhận bên ngoài là việc xác nhận bằng văn bản trực tiếp từ bên thứ ba, chẳng hạn như ngân hàng hoặc chủ nợ.

Tính toán lại là việc kiểm tra tính chính xác về mặt toán học của tài liệu hoặc hồ sơ.

Thực hiện lại là việc thực hiện lại các quy trình hoặc biện pháp kiểm soát một cách độc lập từ ban đầu như một phần của kiểm soát nội bộ của đơn vị.

Thủ tục phân tích là việc đánh giá thông tin tài chính được thực hiện, bằng cách nghiên cứu mối liên hệ hợp tác giữa các thông tin gồm cả dữ liệu phi tài chính.

Các thủ tục kiểm toán nêu trên được xác định cho mục đích thu thập BCKiT có thể được liên kết với các cơ sở dẫn liệu trên BCTC, tại Hình 1.

Hình 1: Thủ tục thu thập BCKiT

(Nguồn: Florea & Florea (2011))

Điều gì quyết định liệu BCKiT có đầy đủ và thích hợp hay không sẽ phụ thuộc vào một số yếu tố, chẳng hạn như: đánh giá rủi ro, bản chất của hệ thống kế toán và kiểm soát nội bộ, tính trọng yếu, kinh nghiệm của KTV trong các cuộc kiểm toán trước đó, bao gồm kiến thức của KTV về doanh nghiệp và môi trường hoạt động của doanh nghiệp, kết quả của các thủ tục kiểm toán, nguồn và độ tin cậy của thông tin có sẵn.

Bảng 1 dưới đây cho thấy, các tiêu chí để xác định tính phù hợp của loại bằng chứng.

Bảng 1: Tiêu chí xác định sự phù hợp của BCKiT

(Nguồn: Florea & Florea, 2011)

3. Khảo sát phương pháp đánh giá BCKiT trong KTNN

Sự ra đời của KTNN xuất phát từ yêu cầu khách quan của việc kiểm tra, kiểm soát chi tiêu công quỹ quốc gia, nhằm bảo đảm sử dụng hợp lý, đúng mục đích, tiết kiệm và có hiệu quả các nguồn lực tài chính của các cơ quan công quyền. Mặc dù, thời điểm ra đời và trình độ phát triển của các cơ quan KTNN có khác nhau, nhưng tựu trung đều phụ thuộc, gắn liền và được thể hiện qua kết quả kiểm toán. Hay nói cách khác, là gắn liền với chất lượng và tác động từ thông tin trên báo cáo kiểm toán mang lại cho xã hội. Báo cáo kiểm toán đảm bảo chất lượng khi ý kiến kiểm toán là độc lập, công bằng, không thiên vị và phải dựa trên cơ sở BCKiT.

Như vậy, nếu coi việc đảm bảo chất lượng kiểm toán theo nghĩa rộng, nghĩa là đáp ứng các yêu cầu của chuẩn mực kiểm toán trong quá trình kiểm toán và lợi ích từ việc công bố báo cáo kiểm toán mang lại, thì BCKiT là yếu tố quyết định tới danh tiếng và vị thế các SAI nói chung. Tổ chức Quốc tế Các Cơ quan Kiểm toán tối cao (INTOSAI) khẳng định rằng, BCKiT phải đầy đủ (hỗ trợ cho các phát hiện), có hiệu lực (competent- nhất quán với thực tế) và thích hợp (relevant-có mối quan hệ biện chứng với các phát hiện).

Để đánh giá sự đầy đủ, hiệu lực và thích hợp của các BCKiT, một số SAI trên thế giới thường sử dụng các tiêu chí sau để đo lường và đánh giá: tỷ lệ thực hiện các kiến nghị kiểm toán trong báo cáo kiểm toán; thời gian thực hiện xong các kiến nghị kiểm toán trong báo cáo kiểm toán; tỷ lệ các kiến nghị đơn vị được kiểm toán không thể thực hiện được số lượng khiếu nại, khiếu kiện đối với các kết luận và kiến nghị kiểm toán; tỷ lệ số kiến nghị xử lý tài chính bị đơn vị kiểm toán khiếu nại, khiếu kiện so với tổng giá trị kiến nghị xử lý tài chính; số lượng các kiến nghị áp dụng cho nhiều hơn 02 đơn vị hoặc số lượng kiến nghị vượt cấp quản lý của đối tượng được kiểm toán; và số lượng kiến nghị kiểm điểm, xử lý trách nhiệm tập thể, cá nhân hoặc kiến nghị chuyển hồ sơ sang cơ quan điều tra.

Qua khảo sát kết quả thực hiện các kết luận và kiến nghị kiểm toán trong các báo cáo kiểm toán từ các báo cáo của KTNN trong giai đoạn 2020 – 2022 cho thấy, việc thu thập BCKiT liên quan đến gian lận còn một số hạn chế, dẫn tới khiếu nại kéo dài:

Một là, thu thập BCKiT không đầy đủ so với các phát hiện kiểm toán

Qua khảo sát việc trả lời các khiếu nại của đơn vị được kiểm toán và các bên liên quan, có nhiều trường hợp ý kiến kiểm toán đưa ra nhưng thiếu các BCKiT đính kèm lý giải việc tính toán số liệu, cơ sở hình thành ý kiến kiểm toán nhất là các kiến nghị trong lĩnh vực quản lý thu ngân sách địa phương hoặc chi đầu tư; một số trường hợp có thu thập BCKiT nhưng không đầy đủ như thiếu các BCKiT liên quan đến cơ sở thực tiễn của đơn vị dẫn tới kết luận và kiến nghị kiểm toán không khả thi; và một số trường hợp các ý kiến kiểm toán đưa ra dựa trên BCKiT liên quan nhưng không đủ số lượng BCKiT để có thể kết luận được vấn đề kiểm toán chẳng hạn, các BCKiT không đủ đại diện để đánh giá được toàn diện hoặc đưa ra ý kiến xác nhận trong một số lĩnh vực sau:

Thứ nhất, đối với lĩnh vực kiểm toán BCTC, mục tiêu chính là xác nhận sự trung thực và hợp lý của các BCTC, nhưng do thời điểm kiểm toán không trùng với thời điểm kết thúc niên độ lập BCTC, nên phần lớn KTV không thể thực hiện thủ tục kiểm kê để thu thập bằng chứng xác nhận sự hiện hữu, quyền sở hữu của khoản mục hàng tồn kho…; hoặc trong lĩnh vực kiểm toán việc chấp hành chế độ đầu tư xây dựng, KTV không tiến hành quan sát, kiểm tra thực tế hiện trường để thu thập ý kiến về sự hiện hữu và chất lượng của công trình, hạng mục công trình xây dựng. Một số cơ sở dẫn liệu tiềm ẩn rủi ro với gian lận cao như tiền mặt, hàng tồn kho không thu được các bằng chứng kiểm kê, bằng chứng xác nhận với bên thứ ba nên khả năng phát hiện gian lận trên BCTC thấp.

Thứ hai, do các lĩnh vực trong kiểm toán chuyên đề và kiểm toán hoạt động rộng nên các BCKiT được thu thập thường là các báo cáo của đơn vị cung cấp; các ý kiến nhận xét, đánh giá trong các báo cáo kiểm toán chuyên đề còn dàn trải, chưa tập trung đi sâu vào phân tích các vấn đề trọng tâm được dư luận và xã hội quan tâm. Chẳng hạn, một số ý kiến đánh giá chỉ dừng lại ở việc mô tả tình hình và kết quả thực hiện dựa trên số liệu đơn vị báo cáo, chưa thu thập số liệu, dữ liệu để phân tích và so sánh, nhằm chỉ rõ những hạn chế và thiếu sót cụ thể xuất phát từ khâu nào và do đơn vị nào chịu trách nhiệm nên một số kiến nghị tính thuyết phục chưa cao. Ngoài ra, qua phân tích KTV cũng phát hiện được các dấu hiệu bất thường có thể có dấu hiện của gian lận, nhưng không mở rộng phạm vi thu thập BCKiT do ngại phải điều chỉnh kế hoạch kiểm toán.

Hai là, thu thập BCKiT đầy đủ nhưng không thích hợp

Hệ quả của hạn chế này dẫn tới nhiều trường hợp phải trả lời khiếu nại cho đơn vị được kiểm toán, nguyên nhân do các BCKiT được thu thập không đảm bảo độ tin cậy hoặc độ tin cậy không cao, ví dụ ý kiến đánh giá, nhận xét chỉ dựa trên báo cáo của đơn vị mà không thu thập thêm các tài liệu và hồ sơ đính kèm hoặc các bằng chứng bên ngoài có độ tin cậy cao hơn. Điển hình là nội dung kiểm toán tổng hợp trong các cuộc kiểm toán chuyên đề thuộc lĩnh vực quản lý, sử dụng ngân sách địa phương, kiểm toán hoạt động, KTV Nhà nước hầu như không thể kiểm tra, xác minh được số liệu báo cáo của đơn vị có chính xác, làm cơ sở đánh giá. Cá biệt, có trường hợp không thể thu thập được bằng chứng liên quan để trả lời cho các mục tiêu kiểm toán, như: cuộc Kiểm toán Coivd-19, kiểm toán việc quản lý, cấp phép khai thác tài nguyên khoáng sản,…

Ba là, thu thập BCKiT vừa không đầy đủ, vừa không thích hợp

Các trường hợp này thường liên quan đến các BCKiT do chính KTV tạo, lập nhưng các bảng tính, phụ lục tổng hợp, trình bày thiếu chính xác, không đầy đủ. Tình trạng này mặc dù không nhiều nhưng cũng tồn tại, chủ yếu do một số KTV Nhà nước còn thiếu kinh nghiệm, trong khi việc kiểm soát chưa được chú trọng;

Bốn là, các BCKiT được thu thập không đảm bảo hiệu lực (không nhất quán thực tế)

Các trường hợp này thường liên quan đến 02 loại kết luận và kiến nghị dựa trên BCKiT thiếu cơ sở pháp lý hoặc cơ sở thực tiễn, nhưng KTV không thu thập thêm các BCKiT bổ sung, cụ thể:

Thứ nhất, đối với trường hợp thiếu cơ sở pháp lý thì tình trạng này xảy ra khi KTV Nhà nước căn cứ vào các văn bản hết hiệu lực hoặc chưa có hiệu lực, hoặc các trường hợp các văn bản pháp quy có sự chồng chéo mẫu thuẫn nhau.

Thứ hai, đối với trường hợp thiếu cơ sở thực tiễn thì tình trạng này xảy ra khi KTV Nhà nước có đủ cơ sở pháp lý, để đưa ra ý kiến nhưng có thể các quy định pháp lý có nội dung, có điểm không phù hợp và sát với thực tế.

Thứ ba, việc thực hiện nhiều loại hình kiểm toán trong một cuộc kiểm toán, như: kiểm toán BCTC, kiểm toán tuân thủ và kiểm toán hoạt động với các mức độ đảm bảo khác nhau. Dẫn tới, khó có thể có những nguyên tắc thống nhất để hướng dẫn KTV Nhà nước thu thập đầy đủ BCKiT thích hợp. KTV Nhà nước chỉ tập trung vào các BCKiT, chỉ ra sai sót thông qua tính toán lại hoặc kiểm tra, đối chiếu tài liệu, phỏng vấn và quan sát. Trong quá trình tổng hợp và lập báo cáo kiểm toán, mặc dù KTV Nhà nước có rà soát lại kết quả kiểm toán dựa trên BCKiT, nhưng vẫn thiếu việc xác nhận của bên thứ ba. Trong nhiều trường hợp, KTV không thể thực hiện một trong 8 phương pháp thu thập BCKiT trên, thì KTV Nhà nước cũng chưa sử dụng ý kiến chuyên gia như là một loại BCKiT đặc thù, nhất là đối với những cuộc kiểm toán hoạt động. Do đó, để đảm bảo chất lượng kiểm toán, trong thời gian tới KTNN cần có những hướng dẫn chi tiết cụ thể hơn loại BCKiT cần thu thâp, lưu trữ trong hồ sơ kiểm toán tương ứng với từng loại hình và nội dung kiểm toán.

- Kết luận

Trong một cuộc kiểm toán, hầu hết công việc đều do KTV thực hiện, nhằm thu thập và đánh giá bằng chứng bằng nhiều thủ tục khác nhau (kiểm tra, quan sát, điều tra, xác nhận, tính toán lại, thực hiện lại, v.v.). Bản chất, thời gian và phạm vi của các thủ tục kiểm toán cần áp dụng được xác định chủ yếu bằng các thủ tục được thiết lập một cách chuyên nghiệp (được chọn). Các thủ tục này phải đáp ứng được mục tiêu kiểm toán và giảm thiểu rủi ro phát hiện sai sót trong BCTC. Thu thập BCKiT (đầy đủ và phù hợp) là một trong những bước quan trọng nhất mà KTV nên thực hiện và có ý nghĩa quyết định trong việc hình thành các chuẩn mực nghề nghiệp chi phối BCKiT. BCKiT phải được ghi lại phù hợp nhằm đảm bảo rằng, mục tiêu của cuộc đánh giá đã đạt được. Trong trường hợp có dấu hiệu gian lận, việc bổ sung BCKiT từ bên ngoài cần phải được quy định trong các chuẩn mực kiểm toán như là yêu cầu bắt buộc, bao gồm cả việc sử dụng chuyên gia.

Tài liệu tham khảo

Florea, R., & Florea, R. (2011). Audit techniques and audit evidence. Economy Transdisciplina ity Cognition, 14(1), 350.

ISA 500, http://web.ifac.org/clarity-center/isa-500.