{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 214, Tháng 7/2021 của PGS.TS. Phan Thanh Hải – Trường Kinh tế, Đại học Duy Tân}

Giá phí kiểm toán là một trong những yếu tố quan trọng có ảnh hưởng và tác động đến chất lượng dịch vụ kiểm toán (CLKT). Với mục tiêu giúp cho người đọc tổng quan được tình hình nghiên cứu có liên quan đến chủ đề này, tác giả đã sử dụng việc khảo cứu các công trình khoa học tiêu biểu đã công bố trong, ngoài nước và thực hiện việc phân tích, đánh giá để rút ra khoảng trống cho nghiên cứu có liên quan. Nghiên cứu này đóng góp nền tảng khoa học cho việc hình thành các mô hình nghiên cứu lý thuyết và khảo sát thực nghiệm, để đưa ra các hàm ý chính sách cho các nhà quản lý tại các doanh nghiệp kiểm toán (DNKT), hội nghề nghiệp và các cơ quan quản lý Nhà nước.

Giá phí kiểm toán là một trong những yếu tố quan trọng có ảnh hưởng và tác động đến chất lượng dịch vụ kiểm toán (CLKT). Với mục tiêu giúp cho người đọc tổng quan được tình hình nghiên cứu có liên quan đến chủ đề này, tác giả đã sử dụng việc khảo cứu các công trình khoa học tiêu biểu đã công bố trong, ngoài nước và thực hiện việc phân tích, đánh giá để rút ra khoảng trống cho nghiên cứu có liên quan. Nghiên cứu này đóng góp nền tảng khoa học cho việc hình thành các mô hình nghiên cứu lý thuyết và khảo sát thực nghiệm, để đưa ra các hàm ý chính sách cho các nhà quản lý tại các doanh nghiệp kiểm toán (DNKT), hội nghề nghiệp và các cơ quan quản lý Nhà nước.

Từ khóa: giá phí kiểm toán; CLKT; DNKT; tổng quan nghiên cứu.

Abstract:

In the field of independent audit, audit fee is an important factor that affects audit quality. The content of that study is to assess the situation of related research through the statistics of typical studies published in Vietnam and abroad. The author has used the method of analysis and evaluation to provide gaps for relevant research. This study helps to form theoretical research models and empirical studies to provide policy implications for managers at auditing firms, professional associations and state management agencies.

Keywords: audit fees, audit quality, auditing firms, literature review.

- Đánh giá hệ thống báo cáo tài chính theo chế độ kế toán hành chính sự nghiệp đối với các đơn vị sự nghiệp công lập

- Ảnh hưởng của quyền sở hữu nước ngoài đến thành quả hoạt động của doanh nghiệp Việt Nam

- Các nghiên cứu trên thế giới về nhân tố ảnh hưởng đến việc áp dụng thẻ điểm (PSS) trong đánh giá hiệu quả hoạt động của các đơn vị công

Từ trước đến nay, đã có rất nhiều công trình nghiên cứu về các yếu tố ảnh hưởng đến giá phí kiểm toán và CLKT, như các nghiên cứu: Hasan & Naser (2013), Gonthier-Besacier & Schatt (2007), Naser & Nuseibeh (2008), El-Gammal (2012), Mohammed & Saeed (2018), Samsuri & Arifin (2018). Trong khi đó, các nghiên cứu ảnh hưởng của giá phí kiểm toán đến CLKT, có thể kể đến là: Hoitash và các cộng sự (2007), Yuniarti (2011), Suprapto & Suwardi (2013), Corbella và các cộng sự (2015), Agus và các cộng sự (2020)… Tất cả các nghiên cứu này đều chung quan điểm cho rằng, giá phí kiểm toán có tác động đến CLKT và chịu sự ảnh hưởng bởi nhiều nhân tố khác nhau.

Thời gian qua, tại Việt Nam, đã có một số tác giả đề cập đến vấn đề giá phí kiểm toán và mối quan hệ với CLKT, tuy nhiên phần lớn là chỉ rõ mối quan hệ giữa giá phí có tác động ảnh hưởng đến CLKT của các DNKT hoạt động tại thị trường Việt Nam. Tiêu biểu là các nghiên cứu của Pham và các cộng sự (2014), Hai (2014, 2016), Dung (2015), Hai và các cộng sự (2019), Ngoc và các cộng sự (2017). Tuy nhiên, số lượng các nghiên cứu đi sâu vào xác định các nhân tố ảnh hưởng đến giá phí kiểm toán tại Việt Nam thì ngoại trừ nghiên cứu của Hong & My (2017) còn lại chưa có nhiều nghiên cứu nổi bật và công bố rộng rãi. Nghiên cứu của Hong & My (2017) cũng là nghiên cứu định lượng dựa trên số liệu phân tích thứ cấp trên báo cáo kiểm toán, hợp đồng kiểm toán, báo cáo tài chính (BCTC), báo cáo thường niên của 71 doanh nghiệp (DN) niêm yết trên thị trường chứng khoán năm 2013.

Khoảng cách thời gian nghiên cứu từ đó đến nay cũng đã khá xa và việc tiếp cận nghiên cứu về chủ đề các nhân tố ảnh hưởng đến giá phí kiểm toán, mối quan hệ của nó với CLKT, dưới góc độ khảo sát thực nghiệm tại Việt Nam nói chung và trên địa bàn các thành phố lớn như TP. Đà Nẵng là còn khoảng trống.

Tổng quan một số nghiên cứu ở nước ngoài

Giá phí kiểm toán còn được xem là thù lao kiểm toán hoặc chi phí kiểm toán, tùy theo việc tiếp cận dưới quan điểm khách hàng sử dụng dịch vụ hoặc DNKT. Đây thực chất là số tiền mà khách hàng dự kiến phải chi trả cho việc sử dụng các dịch vụ được cung cấp, bởi các kiểm toán viên (KTV) độc lập của DNKT (Kusharyanti, 2013). Như vậy, giá phí kiểm toán luôn nhận được sự quan tâm đến từ phía khách hàng được kiểm toán và cả các DNKT. Bởi đây thực chất là sự thỏa thuận giữa hai bên, trong quá trình sử dụng dịch vụ.

Qua quá trình khảo cứu các tài liệu có liên quan công bố, tác giả chia thành 2 hướng tiếp cận liên quan đến giá phí kiểm toán.

Thứ nhất, tổng quan các nghiên cứu về việc đo lường, xác định giá phí kiểm toán dưới góc độ các DNKT. Hướng nghiên cứu này chủ yếu là các nghiên cứu định lượng dựa trên các dữ liệu thứ cấp liên quan đến các DN khách hàng và DNKT, để xác định mối tương quan giữa giá phí với các nhân tố khác nhau để trên cơ sở đó, nhà quản trị tại DNKT làm căn cứ để xác định giá phí dịch vụ. Trong việc xác định giá phí, có các nghiên cứu đi sâu vào việc đo lường mức độ ảnh hưởng của các nhân tố khác nhau đến việc xác định giá phí kiểm toán dựa trên các dữ liệu kết hợp thứ cấp và sơ cấp phỏng vấn các đối tượng khảo sát có liên quan như KTV, nhà quản lý.

Thứ hai, đó là tổng quan các nghiên cứu đo lường mối quan hệ giữa giá phí kiểm toán với CLKT. Hướng nghiên cứu này, nhằm xác định mối quan hệ tác động hay không tác động giữa mức giá phí với CLKT của các DNKT thông qua dữ liệu thứ cấp và dữ liệu sơ cấp.

Các nghiên cứu về những nhân tố ảnh hưởng đến giá phí kiểm toán

Đối với hướng nghiên cứu này, tùy thuộc vào quan điểm của từng tác giả và tại các phạm vi nghiên cứu, không gian nghiên cứu khác nhau thì có rất nhiều nhân tố ảnh hưởng đến giá phí kiểm toán. Song về cơ bản, theo quan điểm tổng hợp của tác giả thì có 4 nhóm nhân tố đó là: nhân tố thuộc về khách hàng được kiểm toán, nhân tố thuộc về phía DNKT, nhân tố thuộc về KTV nhân tố khác.

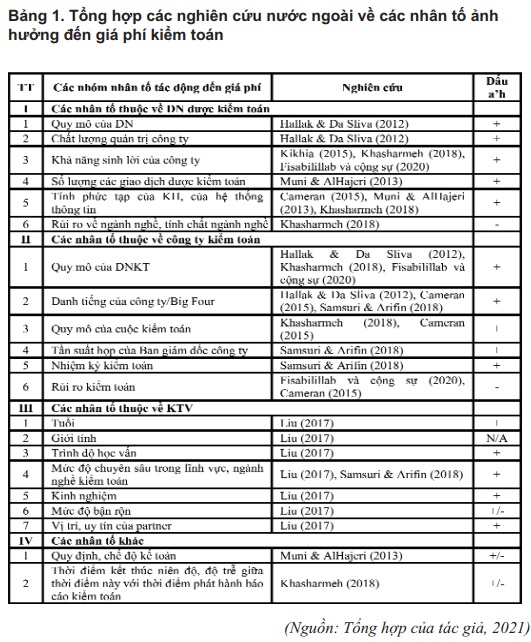

Nhiều nghiên cứu đã chỉ rõ tùy thuộc các vấn đề khác nhau mà DNKT thực hiện việc phân tích, đánh giá để từ đó xác định giá phí. Ví dụ, nghiên cứu của Hallak & Silva (2012) dựa trên việc khảo sát chi phí kiểm toán và chi phí tư vấn của 219 DN tại Brazil chỉ ra rằng : “Phí kiểm toán có liên quan tích cực đến quy mô công ty, chất lượng quản trị công ty và vị thế làm việc trong Big Four của KTV. Về chi phí tư vấn, có mối quan hệ tích cực giữa quy mô công ty và vị thế làm việc trong Big Four, nhưng không có mối quan hệ đáng kể nào với quản trị công ty”.

Nghiên cứu của Cameran (2005) tại thị trường Italia năm 2000 cho rằng, các yếu tố về quy mô của cuộc kiểm toán, mức độ phức tạp của khách hàng và rủi ro của cuộc kiểm toán có thể tác động đến mức phí kiểm toán mà các khách hàng phải trả, đồng thời quy mô và danh tiếng của DNKT cũng góp phần liên quan. Nghiên cứu của Kikia (2015) xem xét liệu các yếu tố quyết định phí kiểm toán tại các 117 DN phi tài chính tại Jordan cho thấy, quy mô của khách hàng, mức độ phức tạp, rủi ro tài chính, loại hình ngành nghề kinh doanh của khách hàng, khả năng sinh lời của khách hàng, nhiệm kỳ KTV và quy mô công ty kiểm toán có liên quan đến việc xác định không số tiền phí kiểm toán…

Như vậy, có thể nhận thấy, đến thời điểm hiện tại, các công trình nghiên cứu về việc xác định giá phí kiểm toán và các yếu tố ảnh hưởng đến giá phí kiểm toán, ảnh hưởng của giá phí kiểm toán đến CLKT đã được thực hiện rất đa dạng và phong phú ở nhiều phạm vi nghiên cứu khác nhau, được thực hiện bởi rất nhiều tác giả nước ngoài (Hình 1, Bảng 1).

Tóm lại, trên thế giới, các yếu tố tác động đến giá phí kiểm toán, CLKT và mối quan hệ của giá phí kiểm toán đối với CLKT đã được đề cập rất nhiều đến trong các nghiên cứu của nhiều tác giả khác nhau. Tuy nhiên, mối quan hệ giữa giá phí với CLKT thì vẫn còn là vấn đề tranh cãi, tùy theo phạm vi và thời gian nghiên cứu.

Các nghiên cứu về mối quan hệ tác động của giá phí kiểm toán đến CLKT

Đối với hướng nghiên cứu này, thông thường, các nghiên cứu có thể thực hiện đo lường mối quan hệ tác động trực tiếp từ giá phí kiểm toán đến CLKT hoặc có thể nghiên cứu mối quan hệ tác động gián tiếp thông qua các nhân tố trung gian; hoặc mối quan hệ cùng tác động với một hoặc nhiều nhân tố khác đối với CLKT.

Qua khảo cứu tài liệu, tác giả nhận thấy rằng mối quan hệ giữa giá phí và CLKT vẫn còn là một chủ đề gây tranh cãi. Bởi lẽ, có nhiều nghiên cứu cho rằng mối quan hệ này là mối quan hệ tích cực khi mà việc gia tăng giá phí kiểm toán giúp cho DNKT có đầy đủ nhân sự, có đủ chi phí hoạt động để thực hiện các quy trình kiểm toán một cách chặt chẽ, từ đó đảm bảo cho chất lượng cuộc kiểm toán được duy trì và cải thiện theo đúng cam kết với khách hàng. Tiêu biểu cho quan điểm này là các nghiên cứu của Yuniarti (2011) hay Suseno (2013), Kuntari và cộng sự (2017) thực hiện thông qua nhận thức của KTV tại Indonesia, nghiên cứu của Yassin & Nelson (2012) tại Maylasia, Almasani và cộng sự (2019) tại Yemen (Bảng 2).

Tổng quan một số các nghiên cứu trong nước

Tổng quan một số các nghiên cứu trong nước

Cũng như các nhà nghiên cứu trên thế giới, tại Việt Nam, trong những năm qua cũng có nhiều các nghiên cứu có đề cập về các nhân tố tác động đến giá phí và mối quan hệ giữa nó đối với CLKT.

Qua khảo cứu, tác giả đề tài nêu ra một số các nghiên cứu tiêu biểu như sau:

– Nghiên cứu của Võ Lê Anh Quốc (2021) về nhận diện và đo lường mức độ ảnh hưởng của từng nhân tố đến giá phí kiểm toán BCTC của các công ty kiểm toán, trên địa bàn TP.HCM. Phương pháp định tính được sử dụng để hoàn chỉnh mô hình mà cụ thể là hoàn chỉnh thang đo các biến trong mô hình, dựa vào các nghiên cứu trên thế giới cho phù hợp đặc điểm của Việt Nam. Phương pháp định lượng được sử dụng, nhằm kiểm định mô hình đã được xây dựng tại Việt Nam. Các nhân tố trong mô hình đều có ảnh hưởng đến giá phí kiểm toán. Trong đó, nhân tố quy mô công ty được kiểm toán có tác động mạnh nhất. Kết quả này giúp cho các công ty kiểm toán nhận diện các yếu tố cần quan tâm khi thiết lập giá phí kiểm toán cho khách hàng và góp phần giúp cho cơ quan chức năng, hiệp hội nghề nghiệp có thể đưa ra các hướng dẫn về thiết lập giá phí.

– Nghiên cứu của Trần Tú Uyên (2020) được thực hiện dựa trên kết quả điều tra khảo sát 120 kiểm toán, có tên trong danh sách thuộc 22 DNKT, được Ủy ban Chứng khoán Nhà nước chấp nhận đủ điều kiện kiểm toán BCTC của các DN niêm yết. Kết quả của nghiên cứu cho thấy các yếu tố ảnh hưởng đến CLKT bao gồm: thủ tục KSCL, quy mô công ty kiểm toán, mức độ chuyên sâu, phạm vi cung cấp dịch vụ và đặc biệt có yếu tố giá phí kiểm toán. Đồng thời, giá phí kiểm toán là nhân tố có tác động xếp thứ 4/5 nhân tố có ảnh hưởng đến CLKT của các DN niêm yết, trên thị trường Việt Nam, vào năm 2018.

– Nghiên cứu của Lê Vũ Vi (2017) đo lường các yếu tố ảnh hưởng đến mức giá phí kiểm toán của các DNKT tại Việt Nam. Nghiên cứu tiến hành trên 90 mẫu thu thập từ dữ liệu BCTC và phí kiểm toán năm 2015, của các công ty phi tài chính tại Việt Nam. Có 7 yếu tố được xác định bằng 8 biến được tác giả chọn để kiểm tra. Các kết quả từ phép kiểm tra tương quan 2 biến cho thấy, đối với các DNKT tại Việt Nam có 5 yếu tố có tác động đến mức phí kiểm toán cho các công ty khách hàng, cụ thể là: quy mô công ty được kiểm toán (đo bằng tổng tài sản, tác động tích cực); sự phức tạp của công ty được kiểm toán (đo bằng công ty con/ chi nhánh, tác động tích cực); danh tiếng và quy mô DNKT (đo bằng biến Big 4, tác động tích cực), nhiệm kỳ kiểm toán (tác động tích cực) và loại hình của công ty được kiểm toán (đại chúng/niêm yết, tác động tích cực). Theo kết quả của phép kiểm tra hồi quy tuyến tính đa biến đầy đủ, có 3 yếu tố tác động đến phí kiểm toán, bao gồm quy mô công ty được kiểm toán (tác động tích cực), danh tiếng và quy mô DNKT (tác động tích cực) và ngành nghề công ty được kiểm toán (bất động sản, tác động tiêu cực). Riêng đối với mô hình hồi quy tuyến tính đa biến rút gọn, niên độ kế toán cũng có ảnh hưởng tích cực (nhưng không cao) đến phí kiểm toán. Rủi ro của công ty được kiểm toán (đo bằng ROE và lỗ ít nhất 1 năm trong vòng 3 năm) không có tác động đến phí kiểm toán, trong cả 2 phép kiểm tra tương quan 2 biến và hồi quy tuyến tính đa biến.

Tổng hợp kết quả của cả 2 phép kiểm tra tương quan 2 biến và hồi quy tuyến tính đa biến, đóng góp mới của nghiên cứu này chính là khẳng định 2 nội dung: (1) danh tiếng, quy mô của DNKT và quy mô của công ty được kiểm toán có tác động đến phí kiểm toán; (2) danh tiếng, quy mô của DNKT có tác động tích cực và mạnh nhất đến phí kiểm toán trong các yếu tố, tiếp theo là quy mô của công ty được kiểm toán. Điều này có nghĩa là, ở Việt Nam, danh tiếng và quy mô của DNKT là 1 yếu tố quan trọng để quyết định phí kiểm toán, đặc biệt thị trường kiểm toán ở Việt Nam Big 4 có ưu thế về giá phí kiểm toán cao, điều này hoàn toàn phù hợp với thực tế hiện nay. Ngoài ra, quy mô công ty được kiểm toán càng lớn thì KTV phải thực hiện càng nhiều thủ tục kiểm toán để đảm bảo mức độ trung thực và hợp lý cho BCTC và phí kiểm toán cũng vì thế mà tăng theo.

– Nghiên cứu của Nguyễn Thị Phương Hồng và Trần Lê Hoàng Mỹ (2017) được thực hiện dựa trên dữ liệu được thu thập từ các kết quả kiểm toán, BCTC và báo cáo thường niên của 71 công ty đại chúng tại Việt Nam, năm 2013. Kết quả nghiên cứu cho thấy, đã xác định được rằng, chỉ có 3 trong số 10 yếu tố quyết định ảnh hưởng đáng kể đến phí kiểm toán và đó là quy mô của DN được kiểm toán (khách hàng), mức độ phức tạp của cuộc kiểm toán và danh tiếng của DNKT có ảnh hưởng đến việc xác định giá phí kiểm toán.

– Nghiên cứu của Nguyễn Thị Minh Hiếu (2017) đã chỉ ra những nhân tố ảnh hưởng đến DNKT vừa và nhỏ bao gồm: danh tiếng DNKT, giá phí kiểm toán, KSCL từ bên trong, KSCL từ bên ngoài, nhiệm kỳ của KTV, mức độ chuyên sâu của KTV, kinh nghiệm của KTV, năng lực KTV và tính độc lập của KTV. Mô hình nghiên cứu được đề xuất bao gồm 1 biến phụ thuộc (CLKT của DNKT vừa và nhỏ) và 9 biến độc lập thông qua việc khảo sát bằng bảng câu hỏi, đối với 202 nhân viên chuyên nghiệp làm tại 45 DNKT vừa và nhỏ tại TP.HCM. Kết quả của việc phân tích Cronbach alpha, phân tích nhân tố khám phá EFA, phân tích tương quan và phân tích hồi quy tuyến tính bội đã đưa ra mô hình với 5 nhân tố thực sự có ảnh hưởng đến CLKT của DNKT vừa và nhỏ bao gồm: (1) Năng lực và mức độ chuyên sâu; (2) Giá phí kiểm toán; (3) KSCL kiểm toán; (4) Kinh nghiệm KTV và (5) Tính độc lập của KTV.

– Nghiên cứu của Nguyễn Thị Hương Liên và Nguyễn Thị Huyền Trang (2016) cũng đã cho thấy rằng, ngoài giá phí kiểm toán thì các nhân tố khác như quy mô CTKT, trình độ KTV và danh tiếng, uy tín của CTKT có tác động cùng chiều tới chất lượng dịch vụ kiểm toán độc lập, đúng với các giả định thực tế. Chiều hướng tác động của giá phí kiểm toán chỉ rõ giá phí kiểm toán càng cao càng đảm bảo chất lượng dịch vụ kiểm toán độc lập, do đó tình trạng cạnh tranh không lành mạnh bằng giá phí thấp sẽ làm suy giảm chất lượng chất lượng dịch vụ kiểm toán độc lập, ảnh hưởng tới việc ra quyết định của các nhà đầu tư và các bên liên quan.

– Trước đó, nghiên cứu của Bùi Thị Thủy (2014) tập trung đề cập đến 3 nhóm nhân tố ảnh hưởng đến CLKT thông qua khảo sát đánh giá theo thang điểm từ thấp đến cao: nhóm các nhân tố bên ngoài (gồm 3 tiêu chí môi trường pháp lý, DN niêm yết và các yếu tố khác); nhóm các nhân tố thuộc về KTV/nhóm kiểm toán (gồm 8 tiêu chí liên quan đến trình độ chuyên môn và đạo đức nghề nghiệp) và nhóm các nhân tố thuộc CTKT (gồm 5 tiêu chí là giá phí kiểm toán, quy mô CTKT, phương pháp kiểm toán, hệ thống kiểm soát chất lượng và yếu tố khác).

– Nghiên cứu của chính tác giả Phan Thanh Hải (2012) đã đưa ra cơ sở xác định khung giá phí cho hoạt động kiểm toán độc lập dựa trên nhiều yếu tố có liên quan đến các bên hữu quan. Trong đó, các yếu tố đóng vai trò quyết định đó chính là các yếu tố từ phía công ty kiểm toán và các yếu tố từ phía khách hàng. Cụ thể, các yếu tố từ phía công ty kiểm toán bao gồm thương hiệu, uy tín của công ty kiểm toán; trình độ và năng lực của đội ngũ KTV; thời gian thực hiện công việc; quan điểm điều hành và kỳ vọng của nhà quản lý; các nguồn lực khác (chương trình, cơ sở vật chất, điều kiện làm việc…). Các yếu tố từ phía khách hàng bao gồm nhận thức về các dịch vụ được cung cấp bởi các DNKT; yêu cầu, mục đích của việc sử dụng các dịch vụ của DNKT.

Tóm lại, tại Việt Nam, các yếu tố tác động đến giá phí kiểm toán, CLKT và mối quan hệ của giá phí kiểm toán đối với CLKT đã được đề cập rất nhiều đến trong các nghiên cứu của nhiều tác giả khác nhau.

Một số các đánh giá và kết luận rút ra

Qua các nghiên cứu đã thực hiện có liên quan đến đề tài, trên cơ sở tổng quát các nghiên cứu trong và ngoài nước có liên quan, có thể đúc kết một số vấn đề mà các nghiên cứu trước đây đạt được và những vấn đề cần tiếp tục giải quyết.

Những kết quả đạt được từ các nghiên cứu trước

Như đã trình bày ở mục trên cho thấy, cho đến thời điểm hiện tại, đã có rất nhiều nghiên cứu công bố về giá phí kiểm toán, CLKT, các yếu tố ảnh hưởng đến cũng như mối quan hệ giữa giá phí kiểm toán với CLKT với nhiều hướng nghiên cứu khác nhau. Tuy nhiên, thông qua phương pháp khảo cứu lại kết quả của các nghiên cứu trước thì có thể đúc kết một số điểm cơ bản như sau :

Thứ nhất, các nghiên cứu đều cho rằng giá phí và CLKT đều chịu sự ảnh hưởng của nhiều yếu tố khác nhau cả trong và ngoài DNKT.

Theo đó, các yếu tố khác nhau có tác động đến giá phí kiểm toán và CLKT có thể thuộc về phía khách hàng được kiểm toán, các KTV và chính DNKT. Cũng chính vì vậy mà các nghiên cứu về chủ đề này cũng khá đa dạng về phương diện tiếp cận chẳng hạn như tiếp cận dưới góc độ nhận thức của khách hàng, KTV, nhà quản lý và chủ sở hữu DNKT; tiếp cận từ bên trong và tiếp cận từ bên ngoài DNKT. Tùy theo việc nghiên cứu lý thuyết hay nghiên cứu thực nghiệm tại các phạm vi không gian khác nhau thì các yếu tố tác động đến giá phí và CLKT là khá đa dạng. Có những yếu tố tác động và ảnh hưởng ở phạm vi nghiên cứu tại quốc gia này nhưng lại không tác động ảnh hưởng tại quốc gia khác.

Thứ hai, phạm vi nghiên cứu về giá phí kiểm toán, CLKT và mối quan hệ giữa chúng được thực hiện rất đa dạng.

Các nghiên cứu trong và ngoài nước đã triển khai và công bố cho thấy, việc nghiên cứu về giá phí kiểm toán, CLKT và mối quan hệ giữa giá phí và CLKT được thực hiện khá đa dạng tại nhiều quốc gia khác nhau. Bên cạnh các nghiên cứu như Yuniarti (2011) hay Suseno (2013), Kuntari và cộng sự (2017), Syansuddin và cộng sự (2014), Kusumawati và Syamsuddin (2018), Yassin & Nelson (2012), Phan Thanh Hai (2016), Hong & My (2017)… thực hiện tại các nước Đông Nam Á như Indonesia, Malaysia, Việt Nam, hay nghiên cứu của Yoshihide Toba (2011), Kasai (2014) tại Nhật Bản. Choi, Kim, & Zang (2010) tại Trung Quốc, nghiên cứu tại một số quốc gia Trung Á như Khan & Haq (2015) thực hiện tại Pakistan, Veronica & Anggraita (2016) tại Jordan. Tại các quốc gia châu Âu cũng khá nhiều nghiên cứu tương đồng như nghiên cứu của Cameran (2005) tại thị trường Italia. Bên cạnh đó là các nghiên cứu ở châu Phi như nghiên cứu của Almasani và cộng sự (2019) tại Yemen, Okolie (2014), Al-Khoury và các cộng sự (2015) tại Nigeria. Tại châu Mỹ cũng tương tự, qua các nghiên cứu của Hallak & Silva (2012) tại Braxin, Hoitash, Markelevich & Barragato (2007), DeAngelo (1981) tại Hoa Kỳ…

Thứ ba, có hai hướng tiếp cận nghiên cứu dưới góc độ nghiên cứu đó là dựa vào dữ liệu thứ cấp thông qua các chỉ tiêu được xác định từ BCTC của khách hàng, của DNKT và dựa vào dữ liệu sơ cấp thông qua khảo sát ý kiến của các KTV, khách hàng, nhà quản lý, chủ nhiệm phần hùn… của DNKT

Tùy theo quan điểm của các nhà nghiên cứu mà về cơ bản có 2 hướng tiếp cận nghiên cứu dựa trên việc sử dụng dữ liệu để phân tích và thảo luận kết quả nghiên cứu đó là dữ liệu sơ cấp hoặc dữ liệu thứ cấp. Riêng đối với các nghiên cứu tại Việt Nam thì cũng có nhiều nghiên cứu sử dụng dữ liệu thứ cấp từ các BCTC, báo cáo thường niên của các DN khách hàng được kiểm toán như nghiên cứu của Nguyễn Thị Phương Hồng và Trần Lê Hoàng Mỹ (2017), Lê Vũ Vi (2017), Võ Lê Anh Quốc (2021)… Song bên cạnh đó, cũng khá nhiều nghiên cứu sử dụng dữ liệu sơ cấp qua khảo sát, phỏng vấn như các nghiên cứu của Trần Tú Uyên (2020), Nguyễn Thị Hương Liên và Nguyễn Thị Huyền Trang (2016), Bùi Thị Thủy (2014), Phan Thanh Hải (2012)…

Việc thực hiện các phương pháp và cách thức sử dụng dữ liệu để phân tích kết quả nghiên cứu cho thấy sự đa dạng trong việc tiếp cận nghiên cứu đối với chủ đề liên quan đến giá phí kiểm toán, CLKT và mối quan hệ của chúng.

Những vấn đề cần tiếp tục nghiên cứu

Kiểm toán là một ngành nghề, dịch vụ có rất nhiều yếu tố đặc thù và chất lượng, giá phí của dịch vụ là những vấn đề hết sức quan trọng. Bên cạnh những kết quả đã đạt được của các nghiên cứu trước đây, một số vấn đề cần được tiếp tục nghiên cứu, nhất là trong các điều kiện cụ thể của từng khu vực, vùng miền. Các vấn đề cần được tiếp tục nghiên cứu có thể kể đến như sau:

Một là, từ những năm 2012 cho đến nay, các nghiên cứu về giá phí kiểm toán, CLKT và mối quan hệ giữa chúng đã được thực hiện khá nhiều, tại Việt Nam, song có rất ít nghiên cứu được thực hiện thông qua khảo sát các KTV, DNKT trên địa bàn thành phố nói riêng và các tỉnh mang tính khu vực như miền Trung Tây Nguyên, các tỉnh phía Bắc, Bắc Trung Bộ, Nam Trung Bộ…

Các nghiên cứu ở nước ngoài về các nhân tố tác động đến giá phí kiểm toán và CLKT được thực hiện trong điều kiện cụ thể của từng nước, với mức độ phát triển khác nhau đặc biệt là đặc thù hoạt động của các DNKT ở các quốc gia khác nhau thì cũng có nhiều điểm rất khác biệt. Trong khi đó, các nghiên cứu trong nước thì chưa có các nghiên cứu đi sâu vào đặc thù của các DNKT trên địa bàn hoạt động. Điều này hạn chế tính hệ thống và sự phù hợp về kết quả nghiên cứu trong điều kiện thực tiễn ở mỗi địa phương, khu vực hành chính, vùng miền.

Hai là, hạn chế trong phạm vi và đối tượng khảo sát ở các nghiên cứu trước tại Việt Nam

Đối tượng khảo sát các nghiên cứu về giá phí, CLKT và mối quan hệ giữa chúng đã thực hiện trước đây ở Việt Nam, chủ yếu tập trung vào đối tượng chính các KTV trong phạm vi, số lượng mẫu khảo sát trong phạm vi DNKT toàn ngành. Việc khảo sát trên bình diện rộng khắp cả nước với phạm vi hành chính khác nhau, điều kiện làm việc khác nhau, năng lực về tài chính, trình độ quản lý không đồng đều giữa các DNKT có thể mang lại độ sai lệch khá lớn. Các hàm ý chính sách nêu ra chủ yếu đi vào phát biểu chung chung chứ chưa bám sát tình hình cụ thể và nhằm nâng cao CLKT, làm cơ sở để xác định và duy trì giá phí khi cung cấp dịch vụ trong các DNKT cụ thể.

Tóm lại, trong thời gian qua, nhiều tác giả đã tập trung việc nghiên cứu về giá phí, CLKT và mối quan hệ giữa chúng qua sự tác động của các yếu tố tác động khác nhau và đã đạt được những kết quả nhất định. Tuy nhiên, giá phí kiểm toán mà đặc biệt CLKT là một khái niệm đa chiều, khó quan sát, do đó còn nhiều ý kiến khác nhau về các kết quả nghiên cứu này. Do đó, vẫn còn những khoảng cách nhất định trong nghiên cứu. Mặt khác, cho đến nay vẫn còn thiếu những nghiên cứu về các nhân tố tác động đến giá phí, CLKT và mối quan hệ của chúng trên địa bàn các thành phố lớn và các nghiên cứu mang tính khu vực nói riêng. Từ đó, tạo điều kiện để thực hiện một nghiên cứu kết hợp khám phá và đo lường các nhân tố tác động đến giá phí và CLKT, mối quan hệ tác động của chúng trên một số các địa bàn thành phố và các khu vực vùng miền nhất định.

(Ghi chú: Công trình được thực hiện trong khuôn khổ đề tài NCKH cấp cơ sở mã số Đ20-21_KT1-7 của Trường Đại học Duy Tân)

————————–

Tài liệu tham khảo

1. Al-Khoury, A.F., M. Al-Sharif, J. Hanania, I.A. Al-Malki and M. Jallad, (2015). Auditor independence and mandatory auditor rotation in Jordan. International Business Research, 8(4): 73-82.

2. Almasani, A. A., Azam, S. F., Ahmed, S., & Yusoff, S. K. B. M. (2019). The Mediation Effect of Audit Quality on the relationship between Auditor-Client Contracting Features and the Reliability of Financial Reports in Yemen. International Journal of Business Society, 3(10), 58-69.

3. Cameran, M., (2005). Audit fees and the large auditor premium in the Italian market, International Journal of Auditing, 9(2), 129-146.

4. Choi J-H, Kim J-B, Zang Y, (2010). Do abnormally high audit fees impair audit quality? Auditing Journal of Practice and Theory, 29(2), 73–97.

5. Fisabilillah, P., Fahria, R., & Praptiningsih, P. (2020). The Influence of Company Size, Company Risk, and Client Profitability on Audit Fee (by Indonesian : Pengaruh Ukuran Perusahaan, Risiko Perusahaan, dan Profitabilitas Klien Terhadap Audit Fee). Jurnal Ilmiah Akuntansi Kesatuan, 8(3), 361 – 372.

6. Hallak, R. T. & Da Silva, A. L. C., (2012). Determinants of audit and non-audit fee provided by independent auditors in Brazil (by Portuguese : Determinantes das despesas com serviços de auditoria e consultoria prestados pelo auditor independente no Brasil). Revista Contabilidade & Finanças, 23(60), 223–231.

7. Hoitash, R., Markelevich, A. & Barragato, C.A. (2007). Auditor fees and audit quality. Managerial Auditing Journal, 22(8), 761-786.

8. Ilechukwu, F. U. (2017). Effect of Audit Fee on Audit Quality of Listed Firms in Nigeria. International Journal of Trend in Research and Development, 4 (5).

9. Kasai, N., 2014. Ownership structure, audit fees, and audit quality in Japan. Shiga Unversity Publication, 33(69), 1- 52.

10. Khan, M.M. & A. Haq, (2015). Quality and audit fees: Evidence from Pakistan. Research Journal of Finance and Accounting, 6(7), 1-11.

11. Khasharmeh, H. (2018). An Empirical Investigation Into The Pricing of Audit Services in Bahraini Listed Companies. International Journal of Accounting and Taxation.

12. Kikhia, H. Y. (2015). Determinants of audit fees: Evidence from Jordan, Accounting and Finance Research, 4(1), 42-53.

13. Kuntari, Y., Chariri, A., & Nurdhiana, N. (2017). The Effect of Auditor Ethics, Auditor Experience, Audit Fees and Auditor Motivation on Audit Quality. Sriwijaya International Journal of Dynamic Economics and Business, 1(2), 203-218.

14. Liu S. (2017). An empirical study: Auditors- characteristics and audit fee. Open Journal of Accounting, 6, 52-70.

15. Muni, A. S. & Al-Hajeri F. K., (2013). Determinants of audit fees in Bahrain: An empirical study, Journal of Finance and Accountancy, 13, 1-10.

16. Nguyen Thi Phuong Hong & Hoang Thi Le My (2017), The Determinants of Audit Fees for Companies in Vietnam, Journal of Economics and Development, 19(2), 68-88.

17. Okolie, A.O., (2014). Auditor tenure, auditor independence and accrual – based earnings management of quoted companies in Nigeria. European Journal of Accounting Auditing and Finance Research, 2(2), 63-90.

18. Samsuri A.S.B, Arifin T.R.B.T. (2018). Determinants of Audit Fees: A Conceptual View of Audit Quality Characteristics. International Journal of Advanced Scientific Research and Management, 3(5), 110-116.

19. Suseno, N.S., (2013). An empirical analysis of auditor independence and audit fees on audit quality. International Journal of Management and Business Studies, 3(3), 82-87.

20. Yasin, F. M., & Nelson, S. P. (2012). Audit committee and internal audit: Implications on audit committee. International Journal of Economics, Management and Accounting, 20(2), 187–218.

21. Yuniarti, R. (2011). Audit firm size, audit fee and audit quality, Journal of Global Management, 2(1), 84-97.

22. Veronica, S. and V. Anggraita, 2016. Impact of Abnormal audit fee to audit quality: Indonesian case study. American Journal of Economics, 6(1), 72-78.

23. Phan Thanh Hải (2012), “Xây dựng khung giá phí cho hoạt động kiểm toán độc lập – Giải pháp góp phần nâng cao tính minh bạch và CLKT trong bối cảnh hội nhập”, Tạp chí Kế toán và Kiểm toán, số 108.

24. Nguyễn Thị Minh Hiếu (2017), “Các nhân tố ảnh hưởng CLKT của DNKT vừa và nhỏ tại Việt Nam”, Luận văn thạc sĩ, Trường Đại học Kinh tế TPHCM.

25. Nguyễn Thị Hương Liên và Nguyễn Thị Huyền Trang (2016), Ảnh hưởng của giá phí kiểm toán đến CLKT độc lập tại Việt Nam”, Tạp chí Khoa học ĐHQGHN: Kinh tế và Kinh doanh, Tập 32, Số 4 (2016) 29-36.

26. Võ Lê Anh Quốc (2021), “Các nhân tố ảnh hưởng đến việc xác định giá phí kiểm toán BCTC của các công ty kiểm toán trên địa bàn Thành Phố Hồ Chí Minh”, Luận văn Thạc sĩ, Đại học Kinh tế TPHCM.

27. Bùi Thị Thủy (2014), “Nghiên cứu các nhân tố ảnh hưởng tới CLKT BCTC các DN niêm yết trên thị trường chứng khoán Việt Nam”, Luận án Tiến sĩ, Trường Đại học Kinh tế Quốc dân.

28. Trần Tú Uyên (2020), “Các nhân tố ảnh hưởng tới CLKT BCTC của các DN niêm yết”, VNU Journal of Science: Economics and Business, 36(1), 34-48.

29. Lê Vũ Vi (2017), “Các yếu tố ảnh hưởng đến mức phí kiểm toán của các DNKTViệt Nam”, Luận văn Thạc sĩ, Đại học Kinh tế TPHCM.