{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 212, Tháng 5/2021 của Ths. Nguyễn Phương Hà – Trường Đại học Tài chính – Kế toán và GS.TS. Trương Bá Thanh – Trường Đại học Kinh tế, Đại học Đà Nẵng}.

Mục đích của nghiên cứu này là xác định ảnh hưởng của các nhân tố kinh tế vĩ mô đến tính thanh khoản của 145 doanh nghiệp niêm yết, trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) liên tục 10 năm, giai đoạn 2009 – 2018. Để giải quyết các vấn đề nội sinh, nghiên cứu sử dụng mô hình GMM trong phân tích dữ liệu bảng động. Kết quả cho thấy, ngoại trừ GDP không có ảnh hưởng nào đến tính thanh khoản công ty thì lạm phát và lãi suất ngắn hạn đều có tác động ngược chiều đến tính thanh khoản. Nghiên cứu đã mở rộng nền lý thuyết về tính thanh khoản và cung cấp bằng chứng thực nghiệm tại Việt Nam rằng, ngoài các yếu tố đặc thù doanh nghiệp thì tính thanh khoản của doanh nghiệp còn chịu sự tác động từ các chính sách kinh tế vĩ mô.

Mục đích của nghiên cứu này là xác định ảnh hưởng của các nhân tố kinh tế vĩ mô đến tính thanh khoản của 145 doanh nghiệp niêm yết, trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) liên tục 10 năm, giai đoạn 2009 – 2018. Để giải quyết các vấn đề nội sinh, nghiên cứu sử dụng mô hình GMM trong phân tích dữ liệu bảng động. Kết quả cho thấy, ngoại trừ GDP không có ảnh hưởng nào đến tính thanh khoản công ty thì lạm phát và lãi suất ngắn hạn đều có tác động ngược chiều đến tính thanh khoản. Nghiên cứu đã mở rộng nền lý thuyết về tính thanh khoản và cung cấp bằng chứng thực nghiệm tại Việt Nam rằng, ngoài các yếu tố đặc thù doanh nghiệp thì tính thanh khoản của doanh nghiệp còn chịu sự tác động từ các chính sách kinh tế vĩ mô.

Từ khoá: Tính thanh khoản, kinh tế vĩ mô, nhân tố vĩ mô, mô hình dữ liệu bảng động.

Abstract

The purpose of this study is to idenify the effect of macroeconomic factors on liquidity of 145 listed firms on Ho Chi Minh Stock Exchange (HOSE) for 10 consecutive years in 2009- 2018. To solve endogenous problems, the study uses the GMM model in dynamic panel data analysis. The results show that except for GDP, which has no effect on corporate liquidity, inflation and short-term interest rates have positive effects on liquidity. The research expands the liquidity theory and provides empirical evidence in Vietnam that, in addition to firm-specific factors, corporate liquidity is also influenced by macroeconomic policies.

Key words: Liquidity, macroeconomic, macroeconomic factors, dynamic panel data model.

- Nâng cao hiệu quả ban hành và thực hiện chính sách, pháp luật về kinh tế tập thể

- Khai giảng Lớp ÔN THI KẾ TOÁN VIÊN năm 2021 (ngày 25/9/2021)

- Các nhân tố ảnh hưởng đến chất lượng thông tin trên báo cáo tài chính của các Chi nhánh Agribank tại TP.HCM

1. Giới thiệu

Tính thanh khoản là khả năng mà một doanh nghiệp (DN) chuyển đổi các tài sản lưu động thành tiền, để có thể giải quyết được các khoản nợ đến hạn theo chi phí tương ứng nhưng không làm giảm đi giá trị DN. Bắt nguồn từ việc sử dụng tài sản không hiệu quả, rủi ro thanh khoản có thể phát sinh và đây cũng chính là rủi ro thách thức nhất so với các rủi ro tài chính khác mà DN phải đối mặt. Do đó, thanh khoản DN là vấn đề thu hút được sự quan tâm rất lớn của nhiều nhà quản trị DN, cũng như các nhà phân tích kinh tế trong nhiều thập kỷ nay, đặc biệt là với tình hình tài chính ngày càng phát triển và trở nên phức tạp hơn trên toàn thế giới.

Phân tích thanh khoản không chỉ dừng ở việc đánh giá thực trạng tính thanh khoản của DN, mà cần phải xác định được những nhân tố nào ảnh hưởng đến tính thanh khoản. Để từ đó đưa ra các chính sách hợp lý, nhằm giúp cho hoạt động kinh doanh của DN an toàn và hiệu quả. Vì vậy, đã có nhiều học giả trên thế giới nghiên cứu các nhân tố ảnh hưởng đến tính thanh khoản của DN thuộc các điều kiện kinh tế – xã hội khác nhau và lĩnh vực ngành nghề khác nhau. Hầu hết, các nghiên cứu trước đây chỉ quan tâm đến sự ảnh hưởng của các nhân tố nội sinh đến tính thanh khoản của DN. Tuy nhiên, trong bối cảnh toàn cầu hoá diễn ra ngày càng sâu sắc, tình hình tài chính của DN bị ảnh hưởng đáng kể bởi các điều kiện kinh tế vĩ mô.

Là một trong những quyết định quản trị tài chính, chính sách về thanh khoản cũng thay đổi theo sự thay đổi của các biến vĩ mô, để duy trì hoạt động kinh doanh của DN (Naiwei và Arvind, 2010)[9]. Do đó, có thể dự đoán rằng thanh khoản của DN sẽ chịu ảnh hưởng bởi các nhân tố kinh tế vĩ mô. Mặt khác, ở các nước có nền kinh tế đang phát triển như Việt Nam, thỉnh thoảng sẽ gặp phải những cú sốc kinh tế vĩ mô trong một thời kỳ nhất định, do đó việc xác định ảnh hưởng của các nhân tố vĩ mô đến tính thanh khoảna của DN là điều cần thiết.

Nghiên cứu của nhóm tác giả thực hiện với 145 DN niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) liên tục 10 năm, giai đoạn 2009 – 2018, nhằm làm rõ điều này.

2. Tổng quan tài liệu nghiên cứu

Tính thanh khoản là một trong những vấn đề nổi trội trong nghiên cứu hàn lâm về phân tích tài chính, trong nhiều thập kỷ qua. Lý thuyết đầu tiên về tính thanh khoản được đưa ra vởi Keynes (1936)[5] với tên gọi “Lý thuyết ưa chuộng tính thanh khoản”. Theo Keynes, có ba động cơ lý giải cho mục đích nắm giữ tiền của con người, đó là: Giao dịch, dự phòng và đầu cơ. Học thuyết của Keynes đã trở thành nền tảng lý thuyết cho nhiều tác giả trên thế giới tiến hành các nghiên cứu thực nghiệm về tính thanh khoản cũng như xác định các nhân tố ảnh hưởng đến tính thanh khoản của DN.

Bruinshoofd và Kool (2004)[3] nghiên cứu về tính thanh khoản của các công ty ở Hà Lan, trong giai đoạn 1977 – 1997, với mẫu là 453 công ty phi tài chính. Bằng phương pháp phân tích hồi quy, Bruinshoofd và Kool xác nhận tính thanh khoản tăng theo quy mô của DN. Họ cũng nhận thấy, một mối quan hệ cùng chiều và có ý nghĩa thống kê giữa vốn lưu động và tính thanh khoản của công ty.

Afza và Adnan (2007)[2] nghiên cứu về những nhân tố tác động đến việc nắm giữ tiền mặt, trong các công ty ở Pakistan. Kết quả cho thấy các công ty có biến động dòng tiền lớn hơn có xu hướng nắm giữ tiền mặt nhiều hơn, để tạo một điểm tựa an toàn cho các hoạt động của công ty được trôi chảy. Đồng thời, các công ty lớn nắm giữ tiền mặt nhiều hơn để tài trợ cho việc đầu tư, nhằm tránh tình trạng thiếu tính thanh khoản trong trường hợp dòng tiền biến động, phù hợp với lý thuyết trật tự phân hạng.

Kim, Mauer và Sherman (1998)[6] nghiên cứu nhân tố tác động đến tính thanh khoản của các công ty ở Mỹ, kết quả cho thấy tồn tại mối quan hệ cùng chiều giữa tính thanh khoản của công ty với tỷ suất sinh lợi của tài sản.

Gill và Mathur (2011)[4] nghiên cứu những nhân tố ảnh hưởng đến việc nắm giữ các tài sản có tính thanh khoản của các công ty, ở Canada. Kết quả cho thấy, việc công ty nắm giữ các tài sản có thanh khoản có quan hệ cùng chiều với quy mô DN, tỷ lệ tài sản lưu động trên tổng tài sản; có quan hệ ngược chiều với nợ ngắn hạn, vốn lưu động ròng; không có mối quan hệ đáng kể với tỷ suất sinh lời tài sản và tổng nợ.

Muhammad Usama (2012)[8] kiểm tra tác động của quy mô, kỳ thu tiền bình quân, kỳ trả nợ bình quân, vòng quay hàng tồn kho, tỷ lệ nợ đến lợi nhuận và thanh khoản của các công ty được niêm yết trên Sàn Chứng khoán Karachi ở Pakistan. Kết quả cho thấy, quy mô có ảnh hưởng cùng chiều đến lợi nhuận và tính thanh khoản của DN.

Nghiên cứu của Raveesh và Chakraborty (2011)[7] về các yếu tố tác động đến tỷ số thanh toán hiện tại của các công ty niêm yết trên Sàn Chứng khoán Boombay cho kết quả rằng, vòng quay nợ phải thu, vòng quay nợ phải trả và quy mô DN là những yếu tố có ảnh hưởng lớn đến tỷ số thanh toán hiện tại, trong khi đó vòng quay hàng tồn kho không có bất kỳ tác động nào đến tỷ số thanh toán hiện tại.

Naiwei và Arvind (2010)[9] nghiên cứu tác động của các nhân tố kinh tế vĩ mô đến tính thanh khoản của các DN, ở 45 quốc gia trong giai đoạn 1994 – 2005. Các biến số kinh tế vĩ mô được xem xét gồm GDP, lạm phát, lãi suất ngắn hạn, tín dụng, tín dụng tư nhân, thuế suất và thâm hụt ngân sách chính phủ. Ngoài ra, các nhân tố đặc thù của công ty được đưa vào mô hình như là biến kiểm soát gồm quy mô, dòng tiền, vốn lưu động ròng, chi phí sử dụng vốn và đòn bẩy. Bằng phân tích mô hình dữ liệu bảng với phương pháp ước lượng GMM, kết quả cho thấy các biến số kinh tế vĩ mô có tác động trực tiếp đến tính thanh khoản của công ty. Trong đó, các biến số GDP, lạm phát, tín dụng có tác động cùng chiều đến tính thanh khoản; ngược lại biến số lãi suất ngắn hạn, tín dụng tư nhân, thâm hụt chính phủ và thuế suất có tác động ngược chiều.

Nghiên cứu của Tatiana và Eva (2018)[10] xác định tác động của các yếu tố kinh tế vĩ mô đến các hệ số tài chính (gồm tính thanh khoản và khả năng sinh lời) của các DN ngành xây dựng, tại Cộng hoà Séc và Tây Ban Nha, giai đoạn 2007 – 2015. Để tìm ra mối quan hệ giữa các biến số kinh tế vĩ mô và các hệ số tài chính, phương pháp Pearson Correlation và Pooled Ordinary Least Squares (POLS) đã được các tác giả sử dụng trong nghiên cứu này. Kết quả hồi quy cho thấy, tỷ lệ thất nghiệp và lạm phát có tác động cùng chiều đến các hệ số tài chính ở cả hai quốc gia; GDP có tác động tích cực với tính thanh khoản của các công ty tại Tây Ban Nha nhưng có tác động ngược chiều với tính thanh khoản của các công ty tại Cộng hoà Sec, đồng thời có tác động ngược chiều đến khả năng sinh lời của các công ty, ở cả hai quốc gia.

Tại Việt Nam, đã có một số tác giả tiến hành nghiên cứu thực nghiệm về các nhân tố ảnh hưởng đến tính thanh khoản của DN. Truong Hong Trinh và Phan Thi Thuy Mai (2016)[11] nghiên cứu các nhân tố ảnh hưởng đến tính thanh khoản của các công ty bất động sản niêm yết trên Thị trường Chứng khoán Việt Nam, giai đoạn 2010-2014. Kết quả phân tích hồi quy cho thấy, hai biến số quan trọng nhất là khả năng sinh lợi và chi phí sử dụng vốn có tác động cùng chiều đến tính thanh khoản của các công ty này. Nghiên cứu cũng chỉ ra rằng, các công ty bất động sản có lợi nhuận càng cao với sức mạnh tài chính ổn định có xu hướng nắm giữ tiền mặt nhiều hơn.

Trần Mạnh Dũng và Nguyễn Nam Tài (2018)[1] thực hiện đánh giá mức độ ảnh hưởng của các nhân tố đến khả năng thanh toán của các DN chế biến thực phẩm niêm yết, trên Thị trường Chứng khoán Việt Nam, giai đoạn 2012-2016. Các tác giả sử dụng phương pháp bình phương bé nhất (OLS), để xác định các nhân tố ảnh hưởng đến tính thanh khoản. Kết quả nghiên cứu cho thấy, các biến quy mô, ROA, ROS, cấu trúc tài sản, thời gian hoạt động của DN có tác động cùng chiều đến tính thanh khoản; trong khi đó, ROE và đòn bẩy có tác động ngược chiều; các biến số kinh tế vĩ mô gồm GDP và lạm phát không có tác động đến tính thanh khoản của DN.

Các nghiên cứu về tính thanh khoản ở trong và ngoài nước đã chứng tỏ rằng, tính thanh khoản của DN chịu sự tác động bởi các nhân tố khác nhau bao gồm cả các biến số đặc thù DN và các biến số kinh tế vĩ mô. Sự ảnh hưởng của các nhân tố này đến tính thanh khoản cũng khác nhau giữa các nhóm DN thuộc lĩnh vực ngành nghề khác nhau, trong không gian và thời gian khác nhau. Tuy nhiên, ngoài nghiên cứu của Naiwei và Arvind (2010)[9] thì các nghiên cứu trước đều sử dụng mô hình hồi quy bội đơn giản và phương pháp OLS, để xác định mối quan hệ giữa các biến độc lập với tính thanh khoản. Trong khi dữ liệu nghiên cứu bao gồm cả dữ liệu chuỗi thời gian và dữ liệu cắt ngang, đồng thời, các biến số đo lường tính thanh khoản lại có sự tương quan theo thời gian, dẫn đến mô hình hồi quy bội đơn giản và phương pháp OLS không còn thực sự phù hợp.

Mặt khác, số lượng nghiên cứu về tác động của các điều kiện kinh tế vĩ mô đến tính thanh khoản còn khá hạn chế, ở Việt Nam, theo sự hiểu biết tốt nhất của tác giả thì chỉ có nghiên cứu của Trần Mạnh Dũng va Nguyễn Nam Tài (2018)[1] có xem xét đến các nhân tố này. Do đó, nhằm khắc phục hạn chế của mô hình hồi quy bội đơn giản và phương pháp ước lượng OLS, đồng thời bổ sung thêm bằng chứng thực nghiệm trong nền kinh tế ở Việt Nam, nghiên cứu này tập trung kiểm tra tác động của các nhân tố kinh tế vĩ mô đến tính thanh khoản của các DN niêm yết trên Sàn HOSE bằng phương pháp phân tích hồi quy mô hình dữ liệu bảng động.

3. Thiết kế nghiên cứu

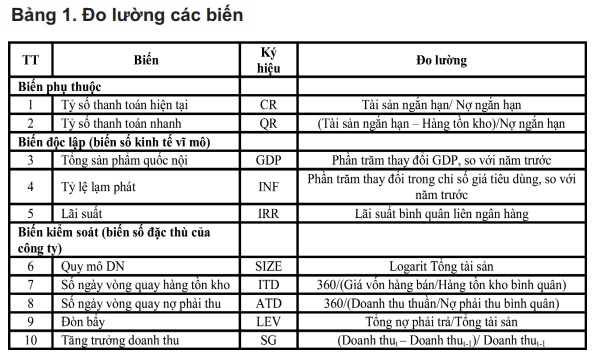

3.1. Đo lường các biến

Có nhiều phương pháp đo lường tính thanh khoản của DN nhưng trong nghiên cứu này, các tỷ số thanh khoản truyền thống được lựa chọn sử dụng. Các tỷ số thanh khoản truyền thống thể hiện khả năng mà một DN thanh toán các nghĩa vụ nợ ngắn hạn của mình bằng những tài sản lưu động hiện có, bao gồm: tỷ số thanh toán hiện hành, tỷ số thanh toán nhanh, tỷ số thanh toán tức thời. Tuy nhiên, do sự hạn chế trong tính khả dụng của tỷ số thanh toán tức thời, bởi nó loại trừ toàn bộ các khoản phải thu và hàng tồn kho, đòi hỏi các công ty phải nắm giữ tiền và các khoản tương đương tiền ở mức cao đủ để đảm bảo chi trả các khoản nợ ngắn hạn, đây là một việc không thực tế, nên tỷ số thanh toán tức thời không được đưa vào sử dụng trong nghiên cứu này. Do đó, các biến phụ thuộc trong nghiên cứu gồm tỷ số thanh toán hiện tại và tỷ số thanh toán nhanh.

Các nhân tố kinh tế vĩ mô phổ biến nhất và có sẵn về sức khoẻ kinh tế của một quốc gia được chọn cho mục đích của nghiên cứu gồm tổng sản phẩm quốc nội, tỷ lệ lạm phát và lãi suất ngắn hạn. Ngoài ra, các nhân tố đặc thù của công ty cũng được xem xét như là các biến kiểm soát trong nghiên cứu gồm: quy mô, quản trị hàng tồn kho, quản trị nợ phải thu, đòn bẩy và tăng trưởng doanh số.

Các biến phụ thuộc, biến độc lập và biến kiểm soát được tính toán theo công thức trong Bảng 1.

3.2. Dữ liệu và mẫu nghiên cứu

3.2. Dữ liệu và mẫu nghiên cứu

Mẫu nghiên cứu là các công ty niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) không bị gián đoạn trong suốt 10 năm giai đoạn từ 2009 – 2018. Tổng cộng có 145 công ty thuộc 9 lĩnh vực ngành nghề gồm hàng tiêu dùng, dịch vụ tiện ích, chăm sóc sức khoẻ, năng lượng, công nghệ thông tin, dịch vụ viễn thông, công nghiệp, nguyên vật liệu và bất động sản. Dữ liệu nghiên cứu là báo cáo tài chính hàng năm đã được kiểm toán của các công ty, trong trường hợp công ty có công ty con thì sử dụng báo cáo tài chính hợp nhất năm, từ năm 2009 – 2018. Các chỉ số kinh tế vĩ mô được thu thập từ nguồn dữ liệu của Tổng cục Thống kê Việt Nam.

3.3. Phương pháp nghiên cứu

Như đã đề cập ở trên, vì dữ liệu nghiên cứu là bao gồm cả dữ liệu chuỗi thời gian và dữ liệu cắt ngang, do đó mô hình dữ liệu bảng phù hợp hơn mô hình hồi quy bội đơn giản. Trước tiên, nghiên cứu sử dụng Kiểm định Hausman để kiểm tra sự phù hợp giữa mô hình tác động cố định (FEM) và mô hình tác động ngẫu nhiên (REM). Đồng thời, thực hiện kiểm định tự tương quan và kiểm định phương sai sai số thay đổi cho hai mô hình này. Tuy nhiên, do các biến phụ thuộc đại diện cho tính thanh khoản có sự tương quan theo thời gian, do đó nghiên cứu đưa biến phụ thuộc có độ trễ 1 năm vào mô hình, lúc này phương pháp ước lượng bình phương nhỏ nhất không còn phù hợp do vấn đề tương quan. Vì vậy, để giải quyết các vấn đề trên, phương pháp ước lượng GMM do Hansen (1982) phát triển được lựa chọn sử dụng để xác định sự phù hợp cho độ trễ của biến phụ thuộc và biến độc lập, sử dụng phần mềm STATA 15.5 để xử lý dữ liệu.

Mô hình hồi quy dữ liệu bảng tổng quát như sau:

![]()

4. Kết quả và thảo luận

Do các biến vĩ mô có quan hệ chặt chẽ với nhau nên trong các nghiên cứu thường được tách ra chạy riêng cho từng biến, nhằm tránh hiện tượng đa cộng tuyến. Trong nghiên cứu này, sẽ tiến hành chạy cho các biến đặc thù DN với từng biến vĩ mô.

4.1. Thống kê mô tả

Bảng 2 cung cấp thống kê mô tả cho các biến phụ thuộc và các biến đặc thù DN. Kết quả phân tích thống kê chỉ ra: Tỷ số thanh toán hiện tại trung bình một công ty đạt được là 2,2, trong đó lớn nhất là 26,03 và nhỏ nhất là 0,04; Tỷ số thanh toán nhanh trung bình một công ty đạt 1,55, trong đó lớn nhất là 19,76 và nhỏ nhất là 0,04. Như vậy có thể kết luận, tính thanh khoản trung bình của các công ty thuộc mẫu nghiên cứu là khá cao, nói cách khác hầu hết các công ty này đảm bảo khả năng thanh toán trong ngắn hạn.

Bảng 2 cung cấp thống kê mô tả cho các biến phụ thuộc và các biến đặc thù DN. Kết quả phân tích thống kê chỉ ra: Tỷ số thanh toán hiện tại trung bình một công ty đạt được là 2,2, trong đó lớn nhất là 26,03 và nhỏ nhất là 0,04; Tỷ số thanh toán nhanh trung bình một công ty đạt 1,55, trong đó lớn nhất là 19,76 và nhỏ nhất là 0,04. Như vậy có thể kết luận, tính thanh khoản trung bình của các công ty thuộc mẫu nghiên cứu là khá cao, nói cách khác hầu hết các công ty này đảm bảo khả năng thanh toán trong ngắn hạn.

Quy mô trung bình của một công ty trong mẫu là 27,95; trung bình một công ty có số ngày vòng quay hàng tồn kho (đại diện cho hiệu suất quản trị hàng tồn kho) là 325,75 ngày, số ngày vòng quay nợ phải thu (đại diện cho hiệu suất quản trị nợ phải thu) 259,90 ngày. Điều này cho thấy, kỳ chuyển đổi hàng tồn kho và kỳ thu tiền khách hàng trung bình của một công ty là khá dài và có sự chênh lệch lớn giữa các công ty với nhau; trung bình một công ty có 46% nợ trên bảng cân đối kế toán và có tăng trưởng doanh thu là 19%.

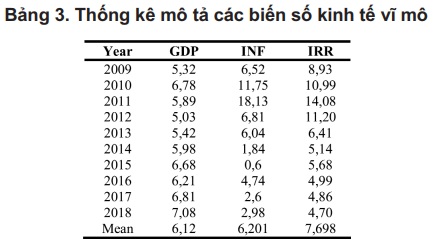

Bảng 3 đưa ra kết quả thống kê của các biến số kinh tế vĩ mô tại Việt Nam, từ năm 2009 – 2018. Tốc độ tăng trưởng trung bình ở Việt Nam trong 10 năm qua là 6,12%, thấp nhất vào năm 2012 với 5,03% và tăng đột biến cao nhất vào năm 2018 với 7,08%. Tỷ lệ lạm phát trung bình khá cao đạt 6,2%, tuy nhiên tỷ lệ lạm phát cao tập trung chủ yếu ở những năm đầu 2010, những năm cuối 2010 tỷ lệ lạm phát tại Việt Nam đã giảm đáng kể. Tỷ giá hối đoái và lãi suất trung bình lần lượt là 3,045 và 7,698, cả hai biến số này cũng đều biến động tăng cao trong những năm đầu 2010, những năm trở lại đây có xu hướng giảm dần và bình ổn.

Bảng 3 đưa ra kết quả thống kê của các biến số kinh tế vĩ mô tại Việt Nam, từ năm 2009 – 2018. Tốc độ tăng trưởng trung bình ở Việt Nam trong 10 năm qua là 6,12%, thấp nhất vào năm 2012 với 5,03% và tăng đột biến cao nhất vào năm 2018 với 7,08%. Tỷ lệ lạm phát trung bình khá cao đạt 6,2%, tuy nhiên tỷ lệ lạm phát cao tập trung chủ yếu ở những năm đầu 2010, những năm cuối 2010 tỷ lệ lạm phát tại Việt Nam đã giảm đáng kể. Tỷ giá hối đoái và lãi suất trung bình lần lượt là 3,045 và 7,698, cả hai biến số này cũng đều biến động tăng cao trong những năm đầu 2010, những năm trở lại đây có xu hướng giảm dần và bình ổn.

4.2. Kiểm định Hausman

Trước tiên, nghiên cứu xem xét giữa Mô hình FEM và Mô hình REM. Sử dụng Kiểm định Hausman để lựa chọn giữa hai mô hình này. Nếu giá trị Prob>chi2 (p-value) > 0,1 thì mô hình được chọn là Mô hình REM và ngược lại.

Kết quả Kiểm định Hausman ở Mô hình CR có giá trị p-value là 0,401 > 0,1, do đó ở Mô hình CR thì Mô hình FEM bị loại bỏ, Mô hình REM được chọn. Trong khi đó, kết quả Kiểm định Hausman ở Mô hình QR có p-value là 0,085 < 0,1 nên Mô hình FEM được chọn.

4.3. Các kiểm định về phần dư trong dữ liệu bảng

4.3.1. Kiểm định tự tương quan

Nghiên cứu sử dụng Kiểm định Wooldridge để kiểm tra hiện tượng tự tương quan cho cả hai mô hình. Nếu giá trị Prob>F (p-value của kiểm định Wooldridge) > 0,05 thì mô hình không xảy ra hiện tượng tự tương quan. Kết quả kiểm định tự tương quan của nghiên cứu này của Mô hình REM cho CR và Mô hình FEM cho QR có p-value lần lượt là 0,0006 và 0,0086 đều < 0,05, do đó có thể khẳng định cả hai mô hình đều xảy ra hiện tượng tự tương quan.

4.3.2. Kiểm định phương sai sai số thay đổi

Để thực hiện kiểm định phương sai sai số thay đổi, đối với Mô hình REM cho CR sử dụng kiểm định nhân tử Lagrange, đối với Mô hình FEM cho QR sử dụng Kiểm định Wald. Nếu giá trị Prob>chibar2 (p-value) > 0,05 có nghĩa là phương sai qua các thực thể là không thay đổi. Tuy nhiên, kết quả trong nghiên cứu này cho thấy cả hai kiểm định ở hai mô hình đều cho giá trị p-value là 0,000 < 0,05, do đó cả hai mô hình này đều xảy ra hiện tượng phương sai sai số thay đổi.

4.3.3. Kiểm định hiện tượng đa cộng tuyến

Đối với kiểm định hiện tượng đa cộng tuyến, nghiên cứu sử dụng phương pháp xác định hệ số phóng đại phương sai VIF. Nếu hệ số VIF của một biến độc lập bất kỳ có giá trị lớn hơn 5 thì có thể kết luận xảy ra hiện tượng đa cộng tuyến giữa biến độc lập đó với các biến còn lại. Kết quả kiểm định cho thấy, chỉ có biến kiểm soát quy mô công ty (SIZE) có giá trị VIF > 5, nghĩa là biến này xảy ra đa cộng tuyến với các biến còn lại. Do đó, trong mô hình hồi quy GMM cuối cùng sẽ loại trừ biến SIZE ra khỏi mô hình phân tích.

Như vậy, kết quả phân tích ban đầu với Mô hình FEM và REM của cả hai biến phụ thuộc đều cho thấy xảy ra hiện tượng tự tương quan và phương sai sai số thay đổi. Vì vậy, có thể kết luận rằng Mô hình FEM và REM không phù hợp. Do đó, mô hình được giải quyết qua phân tích bằng Mô hình GMM. Kết quả Mô hình GMM đều chỉ ra mô hình phân tích phù hợp với p-value của AR(2) và của Hansen test đều lớn hơn 0.05 (kết quả thể hiện trong Bảng 4 và Bảng 5). Mặt khác, biến quy mô xảy ra hiện tượng đa cộng tuyến với các biến còn lại nên được loại bỏ ra khỏi mô hình hồi quy cuối cùng. Mô hình hồi quy dữ liệu bảng cho từng biến phụ thuộc như sau:

CRi,t = α + γCRi,t-1 + β1ITDi,t + β2ATDi,t + β3LEVi,t + β4SGi,t + β5GDPi,t + β6INFi,t + β7IRRi,t + εi,t

QRi,t = α + γQRi,t-1 + β1ITDi,t + β2ATDi,t + β3LEVi,t + β4SGi,t + β5GDPi,t + β6INFi,t + β7IRRi,t + εi,t

4.4. Phân tích hồi quy

4.4.1. Tác động của các biến số kinh tế vĩ mô đến tỷ số thanh toán hiện tại

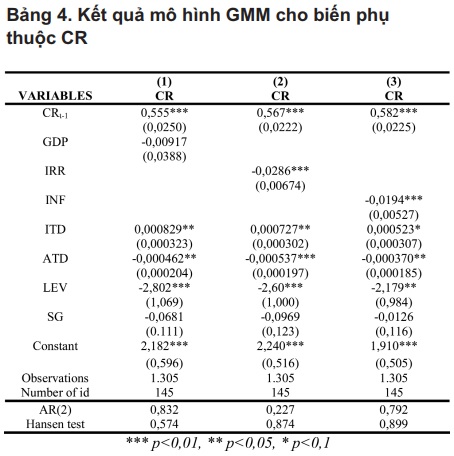

Bảng 4 báo cáo kết quả phân tích hồi quy Mô hình GMM cho biến phụ thuộc CR. Trong tất cả các mô hình, độ trễ của CR đều có hệ số dương và p-value < 0,01, cho thấy rằng độ trễ của CR có ảnh hưởng đáng kể và cùng chiều đến thanh khoản công ty. Trong số các biến đặc thù của công ty có ITD ảnh hưởng cùng chiều đến CR (hệ số beta dương và p-value < 0,05), cho thấy nếu số ngày vòng quay hàng tồn kho tăng sẽ làm cho tỷ số thanh toán hiện tại tăng lên và ngược lại; ATD và LEV ảnh hưởng ngược chiều lên tỷ số thanh toán hiện tại (hệ số beta âm và p-value < 0,05), cho thấy nếu số ngày vòng quay nợ phải thu hay đòn bẩy tăng sẽ làm giảm tỷ số thanh toán hiện tại và ngược lại. Các biến số còn lại không ảnh hưởng tới tỷ số thanh toán hiện tại (p-value > 0,05, do đó không có ý nghĩa thống kê).

Bảng 4 báo cáo kết quả phân tích hồi quy Mô hình GMM cho biến phụ thuộc CR. Trong tất cả các mô hình, độ trễ của CR đều có hệ số dương và p-value < 0,01, cho thấy rằng độ trễ của CR có ảnh hưởng đáng kể và cùng chiều đến thanh khoản công ty. Trong số các biến đặc thù của công ty có ITD ảnh hưởng cùng chiều đến CR (hệ số beta dương và p-value < 0,05), cho thấy nếu số ngày vòng quay hàng tồn kho tăng sẽ làm cho tỷ số thanh toán hiện tại tăng lên và ngược lại; ATD và LEV ảnh hưởng ngược chiều lên tỷ số thanh toán hiện tại (hệ số beta âm và p-value < 0,05), cho thấy nếu số ngày vòng quay nợ phải thu hay đòn bẩy tăng sẽ làm giảm tỷ số thanh toán hiện tại và ngược lại. Các biến số còn lại không ảnh hưởng tới tỷ số thanh toán hiện tại (p-value > 0,05, do đó không có ý nghĩa thống kê).

Tập trung vào các biến vĩ mô, kết quả phân tích trong Bảng 4 cho thấy ngoại trừ GDP không có tác động đáng kể thì INF, EXR và IRR đều có ảnh hưởng đáng kể và ngược chiều đến CR (cả ba biến số này đều có hệ số beta âm và p-value < 0,05). Điều này cho thấy, khi một trong hai yếu tố lạm phát, lãi suất ngắn hạn tăng DN có xu hướng nắm giữ ít tài sản ngắn hạn hơn dẫn đến tỷ số thanh toán hiện tại giảm và ngược lại.

Tác động ngược chiều của INF cho thấy, các công ty nắm giữ ít tài sản thanh khoản hơn để đáp ứng với lạm phát tăng, vì khi lạm phát cao hơn dẫn đến xói mòn sức mua của đồng tiền. IRR cũng có tác động ngược chiều đến CR, phản ánh rằng khi lãi suất quá cao sẽ làm cho khả năng sinh lợi của các DN suy giảm, lợi nhuận không đủ bù đắp lãi vay dẫn đến DN rơi vào tình trạng mất thanh khoản.

4.4.2. Tác động của các biến số kinh tế vĩ mô đến tỷ số thanh toán nhanh

Bảng 5 trình bày kết quả phân tích hồi quy Mô hình GMM cho biến phụ thuộc tỷ số thanh toán nhanh. Trong tất cả mô hình, độ trễ của QR đều có hệ số dương và p-value <0,1, cho thấy sự thay đổi của QR chịu sự tác động bởi độ trễ của chính nó. Ngoại trừ LEV có hệ số beta âm và p-value <0,01 là có ảnh hưởng ngược chiều đến QR thì các biến số đặc thù DN, còn lại đều không có ảnh hưởng đáng kể.

Kết quả kiểm tra ảnh hưởng của các biến số vĩ mô đối với QR nhận được tương tự như kết quả đối với CR. Biến số GDP cũng không có ảnh hưởng đáng kể đến QR, trong khi IRR và INF có ảnh hưởng ngược chiều, nghĩa là khi lãi suất ngắn hạn hoặc tỷ lệ lạm phát tăng sẽ làm giảm tỷ số thanh toán nhanh và ngược lại.

5. Kết luận và kiến nghị

Bằng cách sử dụng mô hình hồi quy dữ liệu bảng động với phương pháp ước lượng GMM, nghiên cứu này đã cố gắng xác định tác động của các điều kiện kinh tế vĩ mô đến tính thanh khoản của DN. Nhìn chung, kết quả nghiên cứu cho thấy rằng hầu hết các biến vĩ mô thực sự ảnh hưởng đến tính thanh khoản của DN. Tác động ngược chiều của lạm phát đối với tính thanh khoản của DN phù hợp với thực tế rằng, mức lạm phát cao có thể gây hại cho khả năng sinh lợi của DN. Do làm tăng chi phí đầu vào và giảm nhu cầu đầu ra của hàng hoá, dẫn đến ảnh hưởng xấu đến thanh khoản của DN, kết quả này tương đồng với. Kết quả trong nghiên cứu Tatiana và Eva (2018)[10], nhưng trái ngược với nghiên cứu của Naiwei và Arvind (2010)[9] là tác động tích cực, đồng thời khác với kết quả trong nghiên cứu của Trần Mạnh Dũng và Nguyễn Nam Tài (2018)[1] là không có ảnh hưởng nào.

Lãi suất ngắn hạn cũng có tác động ngược chiều đến tính thanh khoản được giải thích rằng khi lãi suất tăng dẫn đến chi phí đi vay cao, buộc DN phải tăng giá bán, tuy nhiên, giá bán tăng có thể sẽ làm giảm sức mua thực tế hàng hoá và dịch vụ của DN, chi phí tăng trong khi doanh thu bán hàng giảm sẽ ảnh hưởng không tốt đến thanh khoản. Kết quả này tương đồng với nghiên cứu của Naiwei, Arvind (2010)[9] nhưng trái ngược với nghiên cứu của Tatiana, Eva (2018)[10].

Kết quả được tìm thấy về tác động của GDP đến tính thanh khoản của nghiên cứu này tương đồng với nghiên cứu của Trần Mạnh Dũng và Nguyễn Nam Tài (2018)[1] là không có tác động nào đến tính thanh khoản của DN, khác với kết quả nghiên cứu của Naiwei, Arvind (2010)[9] và Tatiana, Eva (2018)[10]. Ngoài tác động trực tiếp, các biến vĩ mô cũng có tác động gián tiếp đến thanh khoản DN thông qua các yếu tố đặc thù DN như đòn bẩy, số ngày vòng quay hàng tồn kho và số ngày vòng quay nợ phải thu.

Đóng góp quan trọng nhất trong nghiên cứu này là bổ sung thêm bằng chứng thực nghiệm về tác động của các điều kiện kinh tế vĩ mô đến tính thanh khoản của các DN tại Việt Nam. Qua kết quả nghiên cứu, nhóm tác giả khuyến nghị các DN trong mẫu nghiên cứu bên cạnh việc sử dụng đòn bẩy một cách hợp lý, nâng cao quản trị hàng tồn kho và quản trị nợ phải thu, DN cần có những chính sách phù hợp kiểm soát chi phí đầu vào cũng như chi phí lãi vay khi lạm phát và lãi suất thị trường gia tăng, nhằm tránh trường hợp thua lỗ dẫn đến mất thanh khoản.

Phản ứng của DN đối với những tác động từ các nhân tố kinh tế vĩ mô giữa các ngành nghề kinh doanh khác nhau là không giống nhau, do mỗi ngành nghề kinh doanh có những đặc thù riêng biệt. Vì vậy, nghiên cứu xa hơn trong tương lai sẽ thực hiện phân tích ảnh hưởng của các nhân tố kinh tế vĩ mô đến tính thanh khoản của mỗi ngành nghề kinh doanh cụ thể, để các nhà quản lý DN có thể đưa ra các quyết định quản trị tài chính đúng đắn và phù hợp, nhằm tăng tính thanh khoản của DN mình.

Tài liệu tham khảo

[1] Trần Mạnh Dũng và Nguyễn Nam Tài (2018), “Các nhân tố ảnh hưởng đến khả năng thanh toán của các công ty chế biến thực phẩm niêm yết trên thị trường chứng khoán Việt Nam”, Tạp chí Khoa học và Đào tạo Ngân hàng, 196, pp. 46-56.

[2] Afza, T. and Adnan, M. (2007) , “Determinants of corporate cash holdings: A case study of Pakistan”, Proceedings of Singapore Economic Review Conference, August, pp. 01-04.

[3] Bruinshoofd, W.A., and Kool, C.J.M. (2004), “Dutch corporate liquidity management: new evidence on aggregation”, Journal of Applied Economics, 7 (2), pp. 195-230.

[4] Gill, A., Mathur, N. (2011), “Factor that influence corporate liquidity holdings in Canada”, Journal of Applied Finance & Banking, 1 (2), pp. 133-153.

[5] Keynes, J.M. (1936), The General Theory of Employment, Interest and Money, Macmillan, London.

[6] Kim, C.S, Mauer, D.C. and Sherman, A.E. (1998), “The determinants of corporate liquidity: Theory and Evidence”, Journal of Financial and Quantitative Analysis, 33 (3), pp. 335-359.

[7] Krishnankutty, Raveesh and Chakraborty, K. S (2011), “Determinants of Current Ratios: A Study with Reference to Companies Listed in Bombay Stock Exchange”, MPRA Paper, 35063, https://mpra.ub.uni-muenchen.de/35063/1/MPRA_paper_35063.pd.

[8] Muhammad Usama (2012), “Working capital Management and it’s affect om firm’s profitability and liquidity: In other food sector of Karachi Stock Exchange”, Arabian Journal of Business and Management Review, 1 (12).

[9] Naiwei Chen, Arvind Mahajan (2010), “Effects of Macroeconomic Conditions on Corporate Liquidity – International Evidence”, International Research Journal of Finance and Economics, 35, pp. 1450-2887.

[10] Tatiana Semenova, Eva Vitkova (2018), “Impact of Macroeconomic Indicators on the Financial Stability of Construction Companies in the Czech Republic and Spain”, IOP Conference Series: Materials Science and Engineering, 471 (2), pp. 1-8.

[11] Truong Hong Trinh, Pham Thi Thuy Mai (2016), “The Determinants of Corporate Liquidity in Real Estate Industry: Evidence from Vietnam”, International Journal of Economics and Finance, 8 (7), pp. 21-30.