{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 212, Tháng 5/2021 của Thái Minh Hạnh, Đào Thanh Bình, Nguyễn Thúc Hương Giang – Viện Kinh tế và Quản lý, Trường Đại học Bách khoa Hà Nội}.

Thực hiện trách nhiệm xã hội (CSR) và thông tin về CSR luôn thể hiện chiến lược phát triển của mỗi doanh nghiệp trên các khía cạnh như quản lý thu nhập, kiểm soát thị trường và năng lực quản trị rủi ro. Mức độ thực hiện và thông tin về CSR của doanh nghiệp có thể dẫn đến nhận định và xét đoán chuyên môn khác nhau của kiểm toán viên, khi kiểm toán báo cáo tài chính. Để làm rõ hơn mối quan hệ ảnh hưởng giữa CSR và nỗ lực kiểm toán, chất lượng kiểm toán trong điều kiện đặc thù của nền kinh tế Việt Nam. Trong bài viết này, chúng tôi áp dụng mô hình định lượng để nghiên cứu thực nghiệm khả năng tác động của CSR đối với hoạt động kiểm toán tài chính của các công ty niêm yết trong lĩnh vực sản xuất. Để từ đó, đề xuất một số khuyến nghị cho cả các doanh nghiệp và kiểm toán viên, góp phần tăng tính minh bạch thông tin tài chính doanh nghiệp trên thị trường.

Thực hiện trách nhiệm xã hội (CSR) và thông tin về CSR luôn thể hiện chiến lược phát triển của mỗi doanh nghiệp trên các khía cạnh như quản lý thu nhập, kiểm soát thị trường và năng lực quản trị rủi ro. Mức độ thực hiện và thông tin về CSR của doanh nghiệp có thể dẫn đến nhận định và xét đoán chuyên môn khác nhau của kiểm toán viên, khi kiểm toán báo cáo tài chính. Để làm rõ hơn mối quan hệ ảnh hưởng giữa CSR và nỗ lực kiểm toán, chất lượng kiểm toán trong điều kiện đặc thù của nền kinh tế Việt Nam. Trong bài viết này, chúng tôi áp dụng mô hình định lượng để nghiên cứu thực nghiệm khả năng tác động của CSR đối với hoạt động kiểm toán tài chính của các công ty niêm yết trong lĩnh vực sản xuất. Để từ đó, đề xuất một số khuyến nghị cho cả các doanh nghiệp và kiểm toán viên, góp phần tăng tính minh bạch thông tin tài chính doanh nghiệp trên thị trường.

Từ khóa: Trách nhiệm xã hội, nỗ lực kiểm toán, chất lượng kiểm toán, công ty niêm yết, ngành sản xuất.

- Thư mời tham dự lớp cập nhật kiến thức Online, Đợt 1-2022 “Luật lao động, Bảo hiểm xã hội, vận dụng các văn bản pháp luật và cập nhật Thuế, IAS 16 vào ngày 24 và 25/9/2021.

- Vai trò của kế toán trách nhiệm trong quản lý

- Các kỹ thuật của kế toán quản trị chiến lược

1. Giới thiệu

Tại Việt Nam, trong những năm gần đây, thực hiện trách nhiệm xã hội (TNXH) (Corporate Social Responsibility – CSR) đã dần trở thành một trong những yêu cầu đối với các doanh nghiệp (DN), đặc biệt là những DN trong lĩnh vực sản xuất. Việc thực hiện CSR được thể hiện qua những đóng góp của các DN vào việc phát triển bền vững, thông qua những hoạt động nhằm nâng cao chất lượng đời sống của người lao động và gia đình họ, bảo vệ tài nguyên, môi trường, đóng góp vào ngân sách nhà nước hay những lợi ích cộng đồng xã hội, bao gồm cả những hoạt động nhân đạo, từ thiện.

Tiếp cận một cách tổng thể và dài hạn, CSR của DN bao gồm những trách nhiệm cơ bản của DN như: (1) Trách nhiệm với thị trường và người tiêu dùng; (2) Trách nhiệm về bảo vệ môi trường; (3) Trách nhiệm với người lao động, (4) Trách nhiệm chung với Chính phủ và cộng đồng. Việc thực hiện đầy đủ và tốt, CSR vừa là công cụ, vừa là động lực để các DN đạt được mục tiêu tăng trưởng bền vững dựa trên những yếu tố nền tảng như: Môi trường làm việc tốt cho người lao động, tăng mức độ gắn kết của nhân viên, tăng năng suất lao động, nâng cao uy tín của DN trong quan hệ với khách hàng và các đối tác, giảm chi phí, tăng doanh thu, tăng giá trị thương hiệu, thêm cơ hội tiếp cận những thị trường mới, tạo ra ưu thế trong cạnh tranh và thuận lợi trong việc kêu gọi đầu tư, đặc biệt là đầu tư nước ngoài. Như vậy, CSR có tác động đến chất lượng hoạt động của các DN nói chung cũng như khả năng kiểm soát rủi ro, tình hình tài chính nói riêng và từ đó có thể ảnh hưởng đến chất lượng thông tin tài chính và phi tài chính của DN. Tiếp theo đó, thông tin về CSR cũng như hiệu quả của nó sẽ có những tác động đến nhận định của nhà đầu tư, của công chúng về giá trị, khả năng tiếp tục hoạt động cũng như kỳ vọng của họ vào sự tăng trưởng của DN trong tương lai. Điều này có tác động đến yêu cầu, mục tiêu và nội dung kiểm toán cũng như các dịch vụ đảm bảo công chúng khác. Bởi tùy thuộc vào mức độ thực hiện CSR và thông tin về hoạt động CSR của DN sẽ ảnh hưởng đến nhận định của kiểm toán viên (KTV) về mức độ rủi ro tiềm tàng, rủi ro kiểm soát của DN khi kiểm toán. Từ đó, KTV và các công ty kiểm toán sẽ có những thay đổi trong xác định mục tiêu kiểm toán, mức độ sử dụng thông tin (báo cáo) CSR của DN khách hàng bổ sung cho thuyết minh báo cáo tài chính khi tiến hành phân tích sơ bộ nhằm xét đoán hợp lý mức độ rủi ro kiểm soát và rủi ro kiểm toán, xây dựng chương trình kiểm toán chi tiết hợp lý (quy trình, nội dung và các thủ tục kiểm toán), điều chỉnh khối lượng và mức độ chi tiết của cuộc kiểm toán nhằm đảm bảo chất lượng ý kiến kiểm toán trong điều kiện giới hạn về thời gian và chi phí kiểm toán.

Với cách tiếp cận như vậy, trên thế giới và tại Việt Nam cũng đã có những nghiên cứu, nhằm làm rõ mối quan hệ giữa CSR của DN với nỗ lực kiểm toán và chất lượng kiểm toán báo cáo tài chính của DN. Kế thừa và phát triển của những nghiên cứu đi trước, trong nghiên cứu này chúng tôi sẽ làm rõ hơn mức độ ảnh hưởng của CSR đến nỗ lực kiểm toán và chất lượng kiểm toán gắn với những điều kiện thực tế của các công ty niêm yết trong lĩnh vực sản xuất tại Việt Nam.

2. CSR ở Việt Nam

Việt Nam là nước đang phát triển và quy định về CSR đang ở giai đoạn ban đầu, khác với các nước phát triển như Mỹ, châu Âu, nơi có các chuẩn mực CSR cao. Hơn nữa, trong quá trình phát triển kinh tế thường phát sinh các vấn đề về môi trường và xã hội, đặc biệt khi các quy định chưa chặt chẽ. Các vụ việc như Vedan xả thải gây ô nhiễm sông Thị Vải (2008), Formosa xả thải gây ô nhiễm vùng biển chảy qua nhiều tỉnh miền Trung (2016) hay vụ Nike vi phạm các vấn đề về lao động (2016) là những minh chứng điển hình cho vấn đề này.

Trong một khảo sát khách hàng toàn cầu, Việt Nam nằm trong nhóm các nước Đông Nam Á có tỷ lệ trả lời cao nhất (86%) về mức độ sẵn sàng trả thêm tiền cho sản phẩm và dịch vụ của công ty có trách nhiệm môi trường và xã hội tốt. Hiếu (2011) chỉ ra một tỷ lệ lớn các nhà quản lý thể hiện thái độ tích cực đối với CSR. Là một nước đang phát triển, Việt Nam được xem là một trong những nước tiềm năng nhất Đông Á, với tỷ lệ tăng trưởng GDP thuộc nhóm cao nhất thế giới. Thị trường chứng khoán đang trong tiến trình tạo môi trường minh bạch thông tin và thu hút nhà đầu tư nước ngoài. Mặc dù, thông tin về CSR trên thị trường chứng khoán là thông tin không bắt buộc, nhưng cơ quan quản lý thị trường cũng đang nỗ lực khuyến khích các công ty niêm yết công bố thông tin này. Nghị định 81/2015/NĐ-CP, quy định về công bố thông tin đối với DN Nhà nước và Thông tư 155/2015/TT-BTC, quy định về công bố thông tin đối với các công ty niêm yết và hướng dẫn về công bố thông tin về CSR. Theo Nghị định 81/2015/NĐ-CP, các công ty phải công bố thông tin về CSR trên báo cáo thường niên, trên website và nộp báo cáo cho Bộ Kế hoạch và Đầu tư. Các thông tin CSR bao gồm: trách nhiệm về môi trường, cộng đồng, nhà cung cấp, khách hàng, nhân viên và nhà đầu tư. Thông tư 155/2015/TT-BTC cung cấp các chi tiết và hướng dẫn về các nội dung trên báo cáo. Thông tin công bố bao gồm ảnh hưởng của công ty đối với môi trường và xã hội (quản lý về nguyên liệu, tiêu thụ năng lượng, tiêu thụ nước, tuân thủ với luật về bảo vệ môi trường, các chính sách liên quan đến nhân viên, báo cáo về cộng đồng địa phương, thị trường vốn xanh). Các công ty được khuyến khích lập báo cáo phát triển bền vững độc lập.

Liên quan đến việc thực hiện TNXH của nhóm các DN sản xuất, do lĩnh vực này gây ra khá nhiều các vấn đề liên quan đến ô nhiễm môi trường và làm gia tăng các chi phí xã hội. Chính vì vậy, các DN này sẽ có xu hướng thực hiện các TNXH nhằm giảm thiểu ảnh hưởng từ các hoạt động sản xuất của DN, gia tăng hiệu quả trong dài hạn và cải thiện niềm tin của khách hàng và các bên liên quan (Handayani và các cộng sự, 2017).

3. Chất lượng và nỗ lực kiểm toán ở Việt Nam

Chất lượng kiểm toán được hiểu là xác suất chung của một sai sót trọng yếu trong báo cáo tài chính của một khách hàng, được KTV phát hiện và báo cáo cũng như khả năng KTV phát hiện ra sai sót đó nhờ năng lực chuyên môn, bao gồm: Kinh nghiệm kiểm toán, phương pháp kiểm toán và nỗ lực kiểm toán (De Angelo, 1981).

Còn theo quan điểm của Juran (1998), “chất lượng là sự phù hợp với nhu cầu” thì trong Chuẩn mực Kiểm toán Việt Nam số 220, có định nghĩa “Chất lượng kiểm toán là mức độ thoả mãn của các đối tượng sử dụng kết quả kiểm toán về tính khách quan và độ tin cậy vào ý kiến của KTV, đồng thời thoả mãn mong muốn của đơn vị được kiểm toán về những ý kiến đóng góp của KTV, nhằm nâng cao hiệu quả hoạt động kinh doanh, trong thời gian định trước với giá phí hợp lý”.

Chất lượng kiểm toán có thể đạt được trong trường hợp nhóm KTV đã thể hiện các giá trị, đạo đức và thái độ phù hợp; Có đủ kiến thức, kỹ năng, kinh nghiệm và có đủ thời gian để thực hiện công việc kiểm toán; Áp dụng quy trình kiểm toán nghiêm ngặt và quy trình kiểm soát chất lượng tuân thủ pháp luật, quy định và các tiêu chuẩn hiện hành; Cung cấp các báo cáo hữu ích và kịp thời; và tương tác một cách thích hợp với các bên liên quan có liên quan.

Ở Việt Nam, chất lượng kiểm toán được đánh giá bởi chính các DN kiểm toán (thông qua các báo cáo), Bộ Tài chính, Uỷ ban Chứng khoán Nhà nước (đối với các công ty niêm yết) (Hà, 2020). Chất lượng kiểm toán chịu ảnh hưởng bởi các nhân tố như: quy mô, danh tiếng và chính sách kiểm soát chất lượng của công ty kiểm toán đều ảnh hưởng tới chất lượng kiểm toán báo cáo tài chính (Dũng, Thuỷ, 2017). Năm 2020, Việt Nam có 193 DN kiểm toán nhưng theo Uỷ ban Chứng khoán Nhà nước, chỉ có 34 DN đủ điều kiện cung cấp dịch vụ kiểm toán cho đơn vị có lợi ích công chúng. Theo báo cáo của Uỷ ban Chứng khoán Nhà nước cuối năm 2019, một số công ty kiểm toán nhỏ ở Việt Nam đã có các hạn chế, thiếu sót về tính tuân thủ và kỹ thuật kiểm toán, như thủ tục đánh giá rủi ro và chấp nhận khách hàng sơ sài, chưa xác định rủi ro có sai sót trọng yếu đến từng khoản mục và số dư tài khoản, không thực hiện đầy đủ thủ tục gửi thư xác nhận, thủ tục kiểm toán hàng tồn kho, đầu tư liên doanh, liên kết không đầy đủ, chưa thu thập đủ bằng chứng kiểm toán về giao dịch của các bên liên quan.

Cũng theo kết luận của cơ quan này, chỉ có Big 4, AASC, A&C được đánh giá tốt, còn lại chỉ ở mức đạt yêu cầu. Có thể thấy, các công ty kiểm toán nước ngoài lớn (như Big 4 và một số công ty khác) chịu tác động của chính sách chung toàn cầu của công ty và cũng vì danh tiếng của công ty nên chất lượng kiểm toán về cơ bản sẽ tốt.

Chất lượng kiểm toán và nỗ lực kiểm toán có mối quan hệ với nhau. Nghiên cứu của Shibano (1990), Hillegeist (1999), Blankley và cộng sự (2012), Lobo và Zhao (2013) đều chứng minh được rằng, khi khách hàng có rủi ro cao, KTV sẽ nỗ lực hơn trong việc thiết kế các thử nghiệm, thu thập thêm các bằng chứng kiểm toán nhằm phát hiện các sai sót trọng yếu và các nỗ lực này sẽ làm gia tăng chất lượng kiểm toán. Để bảo vệ danh tiếng của công ty, hoặc để nâng cao thu nhập của công ty thông qua phí kiểm toán, các KTV sẽ phải nỗ lực hơn trong việc thực hiện các cuộc kiểm toán, nhằm mang lại chất lượng kiểm toán được khách hàng và các cơ quan chủ quản đánh giá tốt hơn. Chất lượng kiểm toán và nỗ lực kiểm toán đều chịu ảnh hưởng bởi yếu tố ngành nghề, bởi lẽ về cơ bản, các DN ngành sản xuất, kinh doanh hay dịch vụ sẽ có những đặc thù khác nhau, mức độ và hình thức rủi ro khác nhau, đòi hỏi công ty kiểm toán phải đầu tư vào công nghệ, kỹ thuật, phương tiện vật chất, nhân sự và hệ thống kiểm soát chất lượng khác nhau (Lâm, 2016). Vì vậy, thời gian của KTV bố trí cho công việc cũng khác nhau và chất lượng kiểm toán cũng khác nhau.

So với các lĩnh vực như kinh doanh, dịch vụ thì lĩnh vực sản xuất thường phức tạp hơn về quy trình, yếu tố đầu vào, đầu ra, điều này có thể làm cho nỗ lực kiểm toán cần nhiều hơn các lĩnh vực khác, rủi ro có thể cao hơn dẫn tới việc ảnh hưởng đến chất lượng kiểm toán.

4. Giả thuyết nghiên cứu

Các DN có TNXH cao hơn có thể có ít rủi ro hơn (Boubaker và cộng sự, 2020), điều này có thể dẫn đến việc các KTV cần ít nỗ lực kiểm toán hơn. KTV có thể căn cứ vào rủi ro kiểm soát thấp hơn để giảm sự hoài nghi nghề nghiệp, giảm khối lượng công việc và giảm khối lượng các thử nghiệm cơ bản và thời gian kiểm toán. Các công ty có TNXH cao, không chỉ cung cấp các thông tin tài chính minh bạch mà cung cấp thêm thông tin phi tài chính bổ sung, để hỗ trợ thông tin tài chính cần được kiểm toán (Chih và cộng sự, 2008), (Kim và cộng sự, 2014). Do đó, việc phân bổ nguồn lực kiểm toán của các nỗ lực kiểm toán sẽ ít hơn.

Trong một số trường hợp, TNXH cao cũng có thể dẫn đến rủi ro kiểm soát cao. Ví dụ, theo nghiên cứu của Carey và cộng sự (2017) trong các công ty ở Trung Quốc thì các công ty có rủi ro cao có thể che đậy bằng các báo cáo TNXH với rất nhiều hoạt động. Và để đối phó với rủi ro cao, các công ty kiểm toán phải thực hiện nhiều nỗ lực kiểm toán hơn và thu phí cao hơn. Đối với các DN không thuộc khu vực Nhà nước thì tác động lại là ngược chiều.

Mặc dù theo các nghiên cứu trên thế giới, TNXH có thể ảnh hưởng đến các nỗ lực kiểm toán theo cả hai cách (tiêu cực hoặc tích cực), ở Việt Nam, bằng chứng thực nghiệm của Hoàng và các cộng sự (2018) cho thấy có mối liên hệ tích cực giữa TNXH và chất lượng thông tin lợi nhuận, từ đó có thể suy ra TNXH tăng lên sẽ góp phần làm giảm nỗ lực kiểm toán. Tuy nhiên, nếu chỉ xét riêng cho các công ty niêm yết trong nhóm ngành sản xuất thì chưa có nghiên cứu nào đề cập. Từ các đánh giá đó, có thể đưa ra giả thuyết H1 như sau:

H1: Có mối liên hệ tiêu cực (hoặc tích cực) giữa TNXH và nỗ lực kiểm toán

TNXH của DN cao có thể làm cho chất lượng kiểm toán cao. TNXH cao có thể đồng nghĩa với việc rủi ro kiểm soát trong DN thấp, DN cung cấp các thông tin tài chính và phi tài chính rõ ràng và tin cậy hơn, điều này cũng có thể giúp chất lượng cuộc kiểm toán tốt hơn (Cao và các cộng sự, 2012). Bên cạnh đó, TNXH thấp cũng có thể làm cho KTV nghĩ rằng rủi ro kiểm soát sẽ cao và KTV sẽ nỗ lực nhiều hơn, từ đó cũng mang lại chất lượng kiểm toán cao hơn (Asante Appiah, 2019). Các nghiên cứu gần đây cũng có chỉ ra các hướng ảnh hưởng của TNXH tới chất lượng kiểm toán, từ đó có giả thuyết H2:

H2: Có mối liên hệ tích cực (hoặc tiêu cực) giữa TNXH và chất lượng kiểm toán

5. Phương pháp nghiên cứu

Mô hình hồi quy áp dụng là mô hình hồi quy OLS. Các mô hình được xây dựng theo mô hình của Asante-Apiah (2020) như sau:

H1: AULAG = a0 + a1 * CSR + Biến kiểm soát (Mô hình 1)

H2: AUQUA = a0 + a1 * CSR + Biến kiểm soát (Mô hình 2)

AUQUA = a0 + a1 * CSR+ a2 * AULAG + a3 * CSR * AULAG + Biến kiểm soát (Mô hình 3)

Biến độc lập bao gồm CSR_T, CSR_E, CSR_S:

CSR_T là TNXH DN, được đo bằng số lượng từ khóa liên quan đến CSR trên báo cáo thường niên của DN.

CSR_E là TNXH DN liên quan đến môi trường, được đo bằng số lượng từ khóa về CSR liên quan đến môi trường trên báo cáo thường niên của DN.

CSR_S là TNXH DN liên quan đến xã hội, được đo bằng số lượng từ khóa về CSR liên quan đến xã hội trên báo cáo thường niên của DN.

Biến phụ thuộc bao gồm AULAG và AUQUA:

AULAG là nỗ lực kiểm toán, là logarit tự nhiên của chênh lệch giữa ngày ký báo cáo kiểm toán và ngày kết thúc năm tài chính (31/12).

AUQUA là chất lượng kiểm toán, được đo bằng điều chỉnh trọng yếu trên báo cáo tài chính. Biến xác định giá trị bằng 1, nếu trong năm đó báo cáo có điều chỉnh và 0 nếu không có điều chỉnh.

Biến kiểm soát bao gồm các biến SIZE, LOSS, FOR, GOV, ROA, LEV, MB, BIG4, AUGC, AUOPI, YEAR:

SIZE là quy mô, đo bằng Logarit tự nhiên của tổng tài sản.

LOSS bằng 1, nếu công ty có lợi nhuận thuần âm và 0 nếu dương.

FOR là tỷ lệ sở hữu nước ngoài.

GOV là tỷ lệ sở hữu Nhà nước.

ROA là tỷ suất Lợi nhuận thuần/Tổng tài sản.

LEV là tỷ suất Tổng nợ/Tổng tài sản.

MB là tỷ số Giá trị thị trường/Giá trị sổ sách.

BIG4 bằng 1, nếu công ty kiểm toán là công ty Big4 và 0 nếu không phải.

AUGC bằng 1, nếu công ty nhận được ý kiến về khả năng Hoạt động liên tục và 0 nếu không có.

AUOPI bằng 1, nếu công ty nhận được ý kiến chấp nhận toàn phần, 2 nếu công ty nhận được ý kiến ngoại trừ, 3 nếu công ty nhận được ý kiến không chấp nhận.

YEAR là năm báo cáo.

Mẫu chọn bao gồm các công ty sản xuất niêm yết trên thị trường chứng khoán, năm 2013 – 2017. Sau khi loại các công ty không đủ dữ liệu, mẫu chọn toàn bộ bao gồm 1640 quan sát (năm 2014 là 357 quan sát, năm 2015 là 397 quan sát, năm 2016 là 437 quan sát và năm 2017 là 449 quan sát). Trong 1640 quan sát, có 381 quan sát là DN sản xuất (với phân bổ mẫu theo các năm như sau: năm 2014 là 74 quan sát (19.42%), năm 2015 là 96 quan sát (25.2%), năm 2016 là 101 quan sát (26.51%) và năm 2017 là 110 quan sát (28.87%).

6. Kết quả nghiên cứu

Trong bài viết này, thông tin trong các bảng biểu đưa ra chỉ bao gồm các bảng biểu liên quan đến DN sản xuất, không trình bày bảng liên quan đến toàn bộ mẫu là các công ty niêm yết. Mô tả các biến được trình bày trong Bảng 1. Số ngày chậm phát hành báo cáo trung bình của DN sản xuất là 75,11 ngày. Trung bình, có 11% báo cáo có sự điều chỉnh cả với DN sản xuất. Đa số ý kiến kiểm toán là chấp nhận toàn phần. Ý kiến về khả năng hoạt động liên tục của công ty đối với DN sản xuất là 1%. Trung bình, số lượng từ khóa về CSR_T, CSR_E và CSR_S của DN sản xuất cao hơn của toàn bộ mẫu. Các con số này cho DN sản xuất lần lượt là 82, 20,98 và 61,61. Quy mô tài sản DN sản xuất là 1.630 tỷ. Tỷ lệ DN sản xuất lỗ (2%). Tỷ lệ sở hữu nước ngoài trung bình của DN sản xuất là 13%. Tỷ lệ sở hữu Nhà nước trung bình là 24%. ROA trung bình của DN sản xuất là 7%. Tỷ lệ nợ của DN sản xuất là 0.45. Tỷ suất MB của DN sản xuất là 1,26. 29% DN sản xuất được kiểm toán bởi Big4.

Trong ma trận tương quan của mẫu chọn tổng thể, AULAG tương quan dương với AUQUA, AUOPI, CSR_S, SIZE, LOSS, BIG4 và tương quan âm với GOV, ROA, MB. AUQUA tương quan âm với CSR_T, CSR_S, SIZE, FOR, ROA, MB và BIG4. Trong ma trận tương quan của mẫu chọn gồm các DN sản xuất, AULAG tương quan dương với AUQUA, AUOPI, SIZE, FOR, BIG4 và tương quan âm với GOV, ROA, MB. AUQUA tương quan âm với AUOPI, FOR, ROA, MB và tương quan dương với AUGC (Bảng 2).

Kết quả hồi quy của toàn bộ mẫu chọn cho thấy, CSR_S tác động dương đến AULAG, thể hiện thông tin CSR liên quan đến xã hội càng nhiều thì nỗ lực kiểm toán càng lớn. CSR_T và CSR_E không có ý nghĩa với nỗ lực kiểm toán. Không có biến CSR nào có ý nghĩa với chất lượng kiểm toán. Với DN sản xuất, toàn bộ các biến CSR đều không có ý nghĩa với nỗ lực kiểm toán và chất lượng kiểm toán (Bảng 3).

Kết quả hồi quy của toàn bộ mẫu chọn cho thấy, CSR_S tác động dương đến AULAG, thể hiện thông tin CSR liên quan đến xã hội càng nhiều thì nỗ lực kiểm toán càng lớn. CSR_T và CSR_E không có ý nghĩa với nỗ lực kiểm toán. Không có biến CSR nào có ý nghĩa với chất lượng kiểm toán. Với DN sản xuất, toàn bộ các biến CSR đều không có ý nghĩa với nỗ lực kiểm toán và chất lượng kiểm toán (Bảng 3).

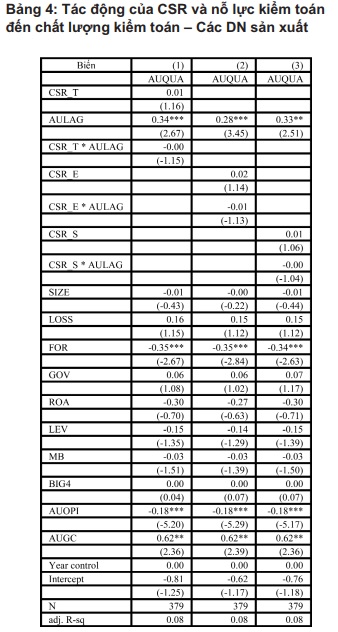

Đối với toàn bộ mẫu chọn, khi xem xét đồng tác động cuả CSR và nỗ lực kiểm toán đến chất lượng kiểm toán, chỉ có CSR_E đồng tác động với nỗ lực kiểm toán là có tác động dương đến chất lượng kiểm toán. Điều này thể hiện việc công bố thông tin về CSR liên quan đến môi trường cùng với nỗ lực kiểm toán cao, sẽ góp phần nâng cao chất lượng kiểm toán. Với DN sản xuất, khi xem xét đồng tác động cuả CSR và nỗ lực kiểm toán đến chất lượng kiểm toán, tất cả các hồi quy đều không có ý nghĩa (Bảng 4).

7. Kết luận và khuyến nghị

Từ kết quả nghiên cứu dưới góc độ lý thuyết và thực nghiệm ở trên, có thể thấy giữa TNXH của DN với nỗ lực kiểm toán và chất lượng kiểm toán có mối quan hệ ảnh hưởng một phần đối với toàn bộ mẫu. Cụ thể, đối với toàn bộ mẫu, CSR liên quan đến xã hội càng nhiều thì nỗ lực kiểm toán càng lớn và CSR liên quan đến môi trường đồng tác động với nỗ lực kiểm toán có tác động dương đến chất lượng kiểm toán. Mức độ ảnh hưởng của CSR đến nỗ lực kiểm toán và chất lượng kiểm toán tài chính phụ thuộc vào nhiều yếu tố như vấn đề quản trị DN, tính sở hữu cũng như đặc điểm kinh tế kỹ thuật của lĩnh vực hoạt động sản xuất – kinh doanh của mỗi DN và điều kiện kinh tế, chính trị, văn hóa xã hội của nền kinh tế trong từng giai đoạn cụ thể.

Tuy nhiên, kết quả nghiên cứu thực nghiệm với 381 quan sát là những công ty niêm yết trong lĩnh vực sản xuất, giai đoạn 2014-2017, chưa cho thấy ảnh hưởng của CSR đến nỗ lực kiểm toán và chất lượng kiểm toán.

Kết quả nghiên cứu này sẽ là tiền đề quan trọng để chúng tôi mở rộng mô hình nghiên cứu kết hợp giữa định tính (khảo sát, phỏng vấn từ phía KTV, các công ty kiểm toán độc lập) và định lượng nhằm thực chứng mối quan hệ giữa CSR (đặc biệt là các nhóm thông tin về CSR khác nhau như vấn đề liên quan đến xã hội, vấn đề liên quan đến môi trường) và nỗ lực kiểm toán, chất lượng kiểm toán của các DN trong từng nhóm ngành, từng lĩnh vực với các yếu tố vi mô, vĩ mô khác nhau. Khi đó, tác động đến nỗ lực kiểm toán và chất lượng kiểm toán sẽ được xem xét từ những nhân tố thuộc DN được kiểm toán cũng như các nhân tố thuộc công ty kiểm toán.

Các nhân tố thuộc DN được kiểm toán cần được nghiên cứu như tính chu kỳ sản xuất – kinh doanh, đặc điểm yếu tố đầu vào (nguyên vật liệu, lao động…), thị trường đầu ra, mức độ tác động môi trường cũng như tính sở hữu khác biệt dẫn đến những điều kiện khác nhau trong trình bày, công bố thông tin tài chính hay xa hơn là tác động đến lợi ích kỳ vọng của các bên liên quan. Song song với đó là những nhân tố thuộc về quản lý chất lượng kiểm toán từ phía KTV, các công ty kiểm toán như tính chuyên môn, kinh nghiệm, đạo đức nghề nghiệp cũng như môi trường kiểm toán (hệ thống chuẩn mực nghề nghiệp và các cơ chế kiểm soát hoạt động kiểm toán từ các hiệp hội nghề nghiệp).

Với những nhận định trên, nhằm tăng cường CSR của các DN sản xuất, tăng tính minh bạch thông tin và nâng cao chất lượng kiểm toán báo cáo tài chính của những DN này, nhóm tác giả đề xuất một số khuyến nghị sau:

Thứ nhất, từ phía các DN: Trước hết, cần nâng cao nhận thức về TNXH của chủ sở hữu cũng như nhà quản lý các cấp. Bên cạnh đó, các DN cũng cần tăng cường thực hiện CSR, đưa CSR vào chiến lược phát triển sản xuất – kinh doanh và song song với đó là hoàn thiện hệ thống thông tin, báo cáo về CSR bổ sung cho báo cáo tài chính cũng như thể hiện tính minh bạch của thông tin về quản trị công ty trong các cáo bạch.

Thứ hai, từ phía các công ty kiểm toán và các tổ chức nghề nghiệp: Cần tăng cường hoạt động kiểm soát chất lượng kiểm toán. Bổ sung yêu cầu đối với KTV tăng cường tính thận trọng trong tìm hiểu khách hàng, xây dựng chương trình kiểm toán chi tiết, cũng như thiết kế các thủ tục kiểm toán bổ sung theo mức độ thực hiện CSR của khách hàng. Thông tin CSR cũng như hiệu quả, hiệu năng của các hoạt động CSR cũng cần được xem xét có ảnh hưởng trọng yếu đến cơ sở dẫn liệu, khi KTV kiểm toán báo cáo tài chính.

Thứ ba, từ phía Chính phủ và các cơ quan quản lý nhà nước: Cần hoàn thiện cơ sở pháp lý và tăng cường công tác kiểm tra, giám sát các DN trong việc thực hiện các quy định của pháp luật về CSR. Hoàn thiện chuẩn mực về báo cáo CSR cũng như cần có biện pháp chế tài đối với những DN có sai phạm trọng yếu trong thực hiện CSR và cung cấp thông tin về CSR, để đảm bảo chất lượng thông tin về CSR công bố.

Bài báo là kết quả nghiên cứu của Đề tài nghiên cứu khoa học cấp cơ sở số T2020-PC-043, Tác động của TNXH đến nỗ lực kiểm toán và chất lượng kiểm toán tài chính đối với công ty niêm yết trong ngành sản xuất tại Việt Nam.

Tài liệu tham khảo

1. Asante-Apiah, B., 2020, Does the severity of a client’s negative environmental, social and governance reputation affect audit effort and audit quality?, Journal of Accounting and Public Policy, Available online 15 January 2020, 106713.

2. Blankley, A.I., Hurtt, D.N., MacGregor, J.E., 2012. Abnormal audit fees and restatements. Audit. J. Pract. Theory 31 (1), 79–96.

3. Carey, P., Liu, L., Qu, W., 2017, Voluntary corporate social responsibility reporting and financial statement auditing in China, Journal of Contemporary Accounting & Economics, Vol. 13, pp. 244-262.

4. DeAngelo, L.E., 1981. Auditor size and audit quality. J. Account. Econ. 3 (3), 183–199.

5. Dũng T.M, Thuỷ L.T.T (2017), Các nhân tố ảnh hưởng đến chất lượng kiểm toán báo cáo tài chính dưới góc nhìn của KTV độc lập, mof.gov.vn

6. Chih, H. L., Shen, C. H., Kang, F. C., 2008. Corporate social responsibility, investor protection, and earnings management: Some international evidence. Journal of Business Ethics 79, 179-198

7. Kim, Y., Park, M. S., Wier, B., 2012. Is earnings quality associated with corporate social responsibility?, Accounting Review 87, 761-796.

8. Hà N.T, Kiểm soát chất lượng dịch vụ kiểm toán độc lập ở các nước – Vấn đề đặt ra với Việt Nam, Tạp chí Tài chính, 5/2020.

9. Hillegeist, S.A., 1999. Financial reporting and auditing under alternative damage apportionment rules. Account. Rev. 74 (3), 347–369.

10. Hoang, T. C., Abeysekera, I., Ma, S., 2018, Earnings quality and corporate social disclosure: The moderating role of state and foreign ownership in Vietnamese listed firms, Emerging Markets Finance and Trade.

11. Trần Khánh Lâm (2016), Các yếu tố tác động đến chất lượng kiểm toán độc lập, Tạp chí Kế toán và Kiểm toán.

12. Lobo, G.J., Zhao, Y., 2013. Relation between audit effort and financial report misstatements: evidence from quarterly and annual restatements. The Account. Rev. 88 (4), 1385–1412.

13. Juran J.M., Godfrey A.B., Juran’s quality handbook, Mc Grawhill, 1998.

14. Shibano, T., 1990. Assessing audit risk from errors and irregularities. J. Account. Res., 110–140.