{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 211, Tháng 4/2021 của PGS.TS. Trần Văn Tùng – ThS. Ngô Ngọc Nguyên Thảo và Th.S. Trần Phương Hải – Trường Đại học Công nghệ TP.HCM (HUTECH)}.

Nghiên cứu này nhằm xác định và đo lường mức độ tác động của các nhân tố đến chất lượng thông tin trên báo cáo tài chính (BCTC) của các chi nhánh Agribank tại thành phố Hồ Chí Minh (TP.HCM). Tác giả đã sử dụng mô hình định lượng nhân tố khám phá (EFA) nhằm kiểm định độ tin cậy thang đo, phân tích EFA và phân tích hồi quy. Kết quả cho thấy có 7 nhân tố tác động, trong đó tổ chức hệ thống thông tin kế toán, môi trường pháp lý, môi trường văn hóa là những yếu tố quan trọng quyết định đến chất lượng thông tin trên BCTC của các đơn vị. Từ kết quả nghiên cứu, tác giả đưa ra một số kiến nghị nhằm nâng cao hơn nữa chất lượng thông tin trên BCTC của các đơn vị.

Nghiên cứu này nhằm xác định và đo lường mức độ tác động của các nhân tố đến chất lượng thông tin trên báo cáo tài chính (BCTC) của các chi nhánh Agribank tại thành phố Hồ Chí Minh (TP.HCM). Tác giả đã sử dụng mô hình định lượng nhân tố khám phá (EFA) nhằm kiểm định độ tin cậy thang đo, phân tích EFA và phân tích hồi quy. Kết quả cho thấy có 7 nhân tố tác động, trong đó tổ chức hệ thống thông tin kế toán, môi trường pháp lý, môi trường văn hóa là những yếu tố quan trọng quyết định đến chất lượng thông tin trên BCTC của các đơn vị. Từ kết quả nghiên cứu, tác giả đưa ra một số kiến nghị nhằm nâng cao hơn nữa chất lượng thông tin trên BCTC của các đơn vị.

Từ khóa: Chất lượng thông tin, báo cáo tài chính, chi nhánh Agribank.

- Giải pháp thúc đẩy hoạt động phát hành trái phiếu tại doanh nghiệp Việt Nam

- Ghi nhận Tài sản cố định vô hình theo Chuẩn mực Kế toán Việt Nam

- Tổng quan về kế toán điều tra

1. Giới thiệu

Ngân hàng đóng vai trò vô cùng quan trọng trong nền kinh tế nói chung, được coi là mắt xích then chốt trong hệ thống tài chính nói riêng. BCTC giúp cho nhà quản trị ngân hàng nhìn nhận toàn diện bộ mặt của ngân hàng trong kỳ hoạt động. Sự biến động các chỉ tiêu, các khoản mục trên BCTC giúp cho nhà quản trị hiểu rõ nguyên nhân và nhận biết được các nhân tố ảnh hưởng đến các khoản mục đó, để từ đó có các biện pháp đối phó thích hợp nhằm hạn chế nhược điểm và phát huy ưu điểm của bản thân ngân hàng, nâng cao tính cạnh tranh.

Theo Xu, H. et al. (2003), BCTC còn giúp cho các nhà quản trị nhận biết và dự đoán những rủi ro hay tiềm năng trong tương lai. Việc phân tích BCTC của ngân hàng còn giúp cho các nhà đầu tư có một cái nhìn sâu sắc hơn về tình hình tài chính của ngân hàng. Thông tin trên BCTC không chỉ phục vụ nhà quản trị ngân hàng, mà còn cần thiết cho các đối tượng sử dụng có liên quan. Đây là cơ sở quan trọng, để tác giả tiến hành nghiên cứu ảnh hưởng đến chất lượng thông tin trên BCTC của các Chi nhánh ngân hàng Agribank (CN Agribank) trên địa bàn TP.HCM.

2. Cơ sở lý thuyết và giả thuyết nghiên cứu

2.1. Tổng quan về chất lượng thông tin trên BCTC

Quan điểm của Hội đồng Chuẩn mực Kế toán quốc tế – IASB: Theo IASB, các đặc điểm chất lượng của thông tin trên BCTC gồm: có thể hiểu được, thích hợp, đáng tin cậy và có thể so sánh.

Có thể hiểu: nghĩa là BCTC hữu ích khi người sử dụng có thể hiểu được thông tin trên báo cáo, với giả thiết là có kiến thức về lĩnh vực.

Tính thích hợp: thông tin được gọi là thích hợp khi đáp ứng được nhu cầu ra quyết định của người sử dụng, giúp người sử dụng thông tin có thể đánh giá tình hình hoạt động của doanh nghiệp dựa trên dữ liệu quá khứ, hiện tại và dự đoán trong tương lai.

Đáng tin cậy: thông tin được xem là đáng tin cậy khi không có sự sai sót trọng yếu, phản ánh trung thực và đầy đủ bản chất vấn đề cần trình bày.

Có thể so sánh: thông tin chỉ hữu ích khi thông tin có thể so sánh với các thời kỳ báo cáo, giữa các doanh nghiệp trong cùng lĩnh vực kinh doanh. Vì vậy, phương pháp kế toán cần được sử dụng một cách nhất quán giữa các kỳ báo cáo.

Quan điểm Hội đồng Chuẩn mực Kế toán tài chính Hoa Kỳ (FASB): Theo quan điểm của FASB, chất lượng của thông tin trên BCTC được chia làm 2 nhóm đặc điểm, bao gồm: (1) Nhóm cơ bản gồm thích hợp và đáng tin cậy; (2) Nhóm thứ yếu là nhất quán và có thể so sánh được.

FASB cũng đưa ra các hạn chế của chất lượng thông tin là cân nhắc chi phí – hiệu quả; trọng yếu và thận trọng. Thông tin kế toán thích hợp là thông tin giúp người ra quyết định (người sử dụng) có thể thay đổi quyết định của mình và được thể hiện thông tin phải có giá trị dự đoán hay đánh giá. Tính kịp thời của thông tin được hiểu là, đáp ứng được về thời gian cho người sử dụng thông tin cũng như người ra quyết định để họ có thể sử dụng hoặc đưa ra quyết định kịp thời. Tính đáng tin cậy thể hiện thông tin phải phản ánh trung thực các sự kiện hay nghiệp vụ cần trình bày và cần xem trọng nội dung hơn là hình thức, nghĩa là phải trình bày phù hợp với bản chất kinh tế chứ không chỉ căn cứ vào hình thức pháp lý. Thông tin phải trung lập, khách quan và cuối cùng là đảm bảo tính thận trọng và được thể hiện là khi thực hiện một sự xét đoán hay ước tính trong điều kiện chưa rõ ràng, phải đảm bảo sao cho tài sản và thu nhập không bị thổi phồng, nợ phải trả không bị giấu bớt; thông tin phải đầy đủ trong phạm vi của trọng yếu và chi phí. Một sự bỏ sót có thể làm thông tin bị hiểu lầm hay sai lệch và do đó sẽ ảnh hưởng đến tính đáng tin cậy. Thông tin phải có khả năng so sánh được và nhất quán.

Theo Chuẩn mực Kế toán Việt Nam, chất lượng thông tin được trình bày ở nội dung “các yêu cầu cơ bản đối với kế toán”, bao gồm: Trung thực (các thông tin và số liệu kế toán phải được ghi chép và báo cáo trên cơ sở các bằng chứng đầy đủ, khách quan và đúng với thực tế về hiện trạng, bản chất nội dung và giá trị của nghiệp vụ kinh tế phát sinh); Khách quan (các thông tin và số liệu kế toán phải được ghi chép và báo cáo đúng với thực tế, không bị xuyên tạc, không bị bóp méo); Đầy đủ (mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan tới kỳ kế toán phải được ghi chép và báo cáo đầy đủ, không bị bỏ sót); Kịp thời (các thông tin và số liệu kế toán phải được ghi chép và báo cáo kịp thời, đúng hoặc trước thời hạn quy định, không được chậm trễ); Dễ hiểu (các thông tin và số liệu kế toán trình bày trong BCTC phải rõ ràng, dễ hiểu đối với người sử dụng); Có thể so sánh (các thông tin và số liệu kế toán cần được tính toán và trình bày nhất quán). Trường hợp không nhất quán thì phải giải trình trong phần thuyết minh để người sử dụng BCTC có thể so sánh và đánh giá.

Tóm lại, các tiêu chuẩn chất lượng thông tin trên BCTC là khác nhau giữa các quan điểm khác nhau tùy thuộc vào bối cảnh nghiên cứu cùng mục tiêu, quan điểm sử dụng khác nhau. Theo FASB, IASB và Chuẩn mực Kế toán Việt Nam đều dựa trên quan điểm chính là chất lượng thông tin kế toán đồng nghĩa với chất lượng thông tin trên BCTC, tức là làm sao cho người đọc, người sử dụng BCTC có được những thông tin đầy đủ, tin cậy, rõ ràng,… để đưa ra các đánh giá, quyết định phù hợp nhất. Trong khi đó, theo quan điểm của DeLone, W. H. and McLean, E. R. (2003) dựa trên việc ứng dụng công nghệ thông tin thì chất lượng thông tin ngoài tính đầy đủ, chính xác thì càng tập trung về sự bảo mật, an toàn và sẵn sàng đối với người sử dụng.

2.2. Mô hình nghiên cứu và giả thuyết nghiên cứu

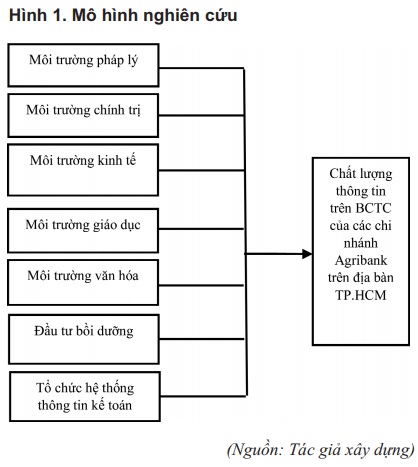

Căn cứ vào kết quả tổng quan các công trình nghiên cứu trước liên quan và các lý thuyết nền về hệ thống thông tin hữu ích, lý thuyết công nghệ – tổ chức – môi trường kinh doanh và mô hình hệ thống thông tin thành công DeLone & McLean 2003 cũng như kết quả khảo sát chuyên gia, tác giả xây dựng mô hình nghiên cứu như Hình 1.

H1: Môi trường pháp lý có tác động cùng chiều (+) đến chất lượng thông tin trên BCTC của các CN Agribank, trên địa bàn TP.HCM.

H1: Môi trường pháp lý có tác động cùng chiều (+) đến chất lượng thông tin trên BCTC của các CN Agribank, trên địa bàn TP.HCM.

H2: Môi trường chính trị có tác động cùng chiều (+) đến chất lượng thông tin trên BCTC của các CN Agribank, trên địa bàn TP.HCM.

H3: Môi trường kinh tế có tác động cùng chiều (+) đến chất lượng thông tin trên BCTC của các CN Agribank, trên địa bàn TP.HCM.

H4: Môi trường giáo dục có tác động cùng chiều (+) đến chất lượng thông tin trên BCTC của các CNAgribank trên địa bàn TP.HCM.

H5: Môi trường văn hóa có tác động cùng chiều (+) đến chất lượng thông tin trên BCTC của các CN Agribank trên địa bàn TP.HCM.

H6: Đào tạo bồi dưỡng có tác động cùng chiều (+) đến chất lượng thông tin trên BCTC của các CN Agribank trên địa bàn TP.HCM.

H7: Tổ chức hệ thống thông tin kế toán có tác động cùng chiều (+) đến chất lượng thông tin trên BCTC của các CN Agribank trên địa bàn TP.HCM.

3. Phương pháp nghiên cứu, thu thập và xử lý dữ liệu

3.1. Phương pháp nghiên cứu

Nghiên cứu được tiến hành thông qua hai giai đoạn: (1) Nghiên cứu định tính bằng xây dựng phát triển hệ thống khái niệm/thang đo, các biến quan sát và hiệu chỉnh biến quan sát phù hợp với thực tế; (2) Nghiên cứu định lượng bằng việc ứng dụng mô hình nhân tố khám phá (EFA) thông qua việc sử dụng Hệ số tin cậy Cronbach Alpha, để kiểm định mức độ chặt chẽ mà các mục hỏi trong thang đo tương quan với nhau; Phân tích nhân tố khám phá (EFA) được sử dụng để kiểm định các nhân tố ảnh hưởng và nhận diện các nhân tố được cho là phù hợp; Đồng thời, sử dụng phân tích hồi quy tuyến tính đa biến xác định các nhân tố và mức độ tác động của từng nhân tố đến chất lượng thông tin trên BCTC của các CN Agribank, trên địa bàn TP.HCM.

3.2. Dữ liệu và phương pháp thu thập dữ liệu

Thông qua lược khảo các tài liệu nghiên cứu liên quan và quy định về chất lượng thông tin trên BCTC của doanh nghiệp, tác giả xác định có 7 nhân tố độc lập với 21 thang đo được cho là có tác động đến việc một biến phụ thuộc với 3 biến quan sát. Để phục vụ nghiên cứu, tác giả tiến hành thu thập dữ liệu sơ cấp nhằm phục vụ kiểm định mô hình nghiên cứu. Dữ liệu sơ cấp được thu thập thông qua phương pháp sưu tầm tài liệu, phương pháp phỏng vấn chuyên gia và gửi phiếu khảo sát. Nội dung các câu hỏi là các biến quan sát đo lường mức độ tác động của các nhân tố đến chất lượng thông tin trên BCTC của các CN Agribank trên địa bàn TP.HCM và sử dụng thang đo 5 Likert cho toàn bộ bảng hỏi: 1 – Hoàn toàn không đồng ý, 2 – Không đồng ý, 3 – Bình thường, 4 – Đồng ý, 5 – Hoàn toàn đồng ý. Đối tượng khảo sát là lãnh đạo và cán bộ nhân viên kế toán của các CN Agribank trên địa bàn TP.HCM.

Để sử dụng kiểm định EFA, kích thước mẫu phải lớn. Theo quan điểm của Bollen (1989) cho rằng, kích thước mẫu tối thiểu là 5 quan sát cho một câu hỏi cần ước lượng. Theo đó, nghiên cứu này có 24 câu hỏi, vì vậy, kích thước mẫu tối thiểu là 24×5 = 120. Để đạt được tối thiểu 120 quan sát, tác giả đã gửi 220 bảng câu hỏi từ tháng 11/2019 đến tháng 2/2020 đến các CN Agribank trên địa bàn TP.HCM. Kết quả nhận được 211 phiếu khảo sát, trong đó có 15 phiếu bị loại do không hợp lệ (chủ yếu là do thiếu thông tin). Do đó, số lượng quan sát còn lại để đưa vào phân tích là 196 phiếu.

3.3. Phương pháp xử lý dữ liệu

Căn cứ số liệu khảo sát, bài viết sử dụng phần mềm SPSS Statistics 22.0 để phân tích độ tin cậy của các nhân tố cũng như các tiêu chí đo lường nhân tố, đồng thời, áp dụng phương pháp thống kê để tổng hợp, so sánh nhằm lượng hóa mức độ ảnh hưởng của các nhân tố đến chất lượng thông tin trên BCTC của các CN Agribank trên địa bàn TP.HCM.

4. Kết quả nghiên cứu

4.1. Thống kê mô tả về mẫu nghiên cứu

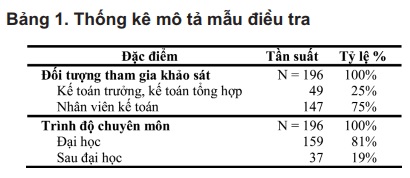

Phần mềm SPSS 22.0 được sử dụng để tiến hành phân tích trong nghiên cứu. Trong số 196 cá nhân được khảo sát thì có thông tin về mẫu nghiên cứu được thể hiện chi tiết trong (Bàng 1).

4.2. Kiểm định hệ số Cronbach’s Alpha

4.2. Kiểm định hệ số Cronbach’s Alpha

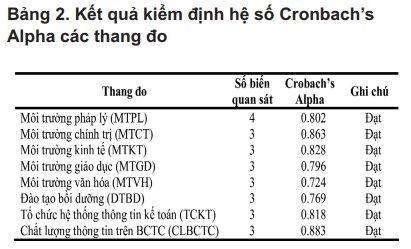

Kết quả kiểm định Cronbach’s Alpha cho thang đo được thể hiện tại (Bảng 2), cho thấy các thang đo này đều có hệ số Cronbach’s Alpha > 0.6 và hệ số tương quan biến tổng > 0.3. Điều này cho thấy tất cả các thang đo và biến quan sát đều đạt độ tin cậy và được sử dụng trong phân tích EFA tiếp theo.

4.3. Phân tích nhân tố khám phá EFA

4.3. Phân tích nhân tố khám phá EFA

(a) Kết quả phân tích EFA thang đo các yếu tố:

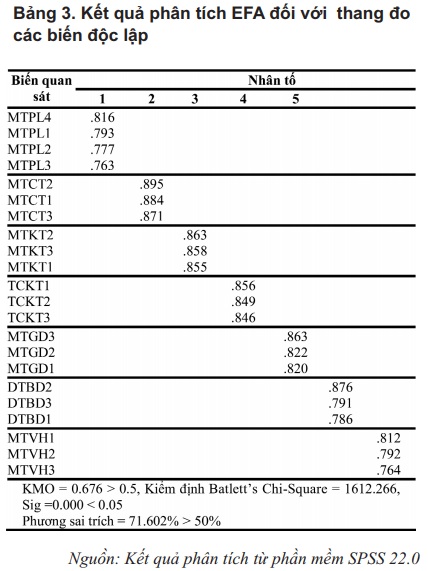

Từ kết quả điều tra, dữ liệu được phân tích khám phá nhân tố với sự hỗ trợ của phần mềm SPSS, sau khi đã loại đi các biến có hệ số factor loading nhỏ hơn 0.5, kết quả phân tích khám phá nhân tố cuối cùng thu được như sau:

Kết quả phân tích cho thấy hệ số KMO = 0.676 > 0.5, kiểm định Batlett có p-value bằng 0.000 < 0.05, phương sai trích bằng 71.602 % > 50% (Bảng 3), các hệ số factor loading đều lớn hơn 0.5, các biến quan sát hình thành 7 nhân tố. Như vậy, các tiêu chuẩn khi sử dụng phân tích khám phá nhân tố đều phù hợp với tập dữ liệu nghiên cứu.

(b) Kết quả phân tích EFA thang đo các yếu tố sự hài lòng của khách hàng đối với chất lượng dịch vụ

(b) Kết quả phân tích EFA thang đo các yếu tố sự hài lòng của khách hàng đối với chất lượng dịch vụ

Kết quả phân tích EFA cho thấy, hệ số KMO = 0.735 > 0.5, kiểm định Bartlett có p-value bằng 0.000 < 0.05, phương sai trích bằng 81.449% > 50%, các biến quan sát chỉ hình thành duy nhất một nhân tố (Bảng 4). Như vậy, sử dụng phân tích EFA là phù hợp và thang đo biến phụ thuộc (Chất lượng thông tin trên BCTC) chỉ là thang đo đơn hướng.

Như vậy, sau khi tiến hành phân tích khám phá nhân tố từ tập hợp các biến quan sát xây dựng được, không có nhân tố nào thay đổi. Vì vậy, mô hình nghiên cứu và các giả thuyết nghiên cứu vẫn được giữ nguyên như mô hình ban đầu.

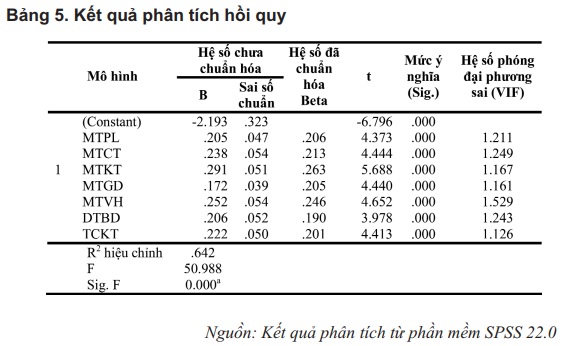

4.4. Kết quả phân tích hồi quy

Từ kết quả của Bảng 5, ta thấy, có 7 nhân tố tố có ý nghĩa về mặt thống kê. Các nhân tố bao gồm: Môi trường pháp lý (MTPL); Môi trường chính trị (MTCT); Môi trường kinh tế (MTKT); Môi trường giáo dục (MTGD); Môi trường văn hóa (MTVH); Đào tạo bồi dưỡng (DTBD) và Tổ chức hệ thống thông tin kế toán (TCKT). Vì vậy, phương trình hồi quy được xác định như sau:

CLBCTC = 0.206.MTPL + 0.213.MTCT + 0.263.MTKT + 0.205.MTGD + 0.246.MTVH + 0.190.DTBD + 0.201.TCKT

Bên cạnh đó, thống kê F của phân tích phương sai có p-value bằng 0,000, cho thấy kết quả ước lượng là phù hợp. Giá trị R2 hiệu chỉnh = 0.642 cho biết rằng các biến độc lập trong mô hình có thể giải thích được 64.2% sự biến thiên của biến phụ thuộc. Nói cách khác, giá trị R2 hiệu chỉnh giải thích được 64.2% sự phù hợp của mô hình. Hệ số VIF của các biến phụ thuộc trong mô hình đều nhỏ hơn 10, cho thấy không có sự tồn tại của hiện tượng đa cộng tuyến.

Cũng căn cứ vào kết quả của (Bảng 5), ta có thể nhận thấy các giả thuyết đều được chấp nhận do giá trị p-value đều nhỏ hơn (<) 0.05.

5. Kết luận và một số hàm ý quản trị

5.1. Kết luận

Trên cơ sở kết quả nghiên cứu định lượng về các nhân tố ảnh hưởng đến chất lượng thông tin trên BCTC của các CN Agribank tại TP.HCM, có thể rút ra một số các kết luận như sau: Phương trình hồi quy tuyến tính bội được trích theo hệ số Beta chuẩn hóa cho thấy, tất cả 7 nhân tố đều có hệ số Beta dương và tác động cùng chiều đến chất lượng thông tin trên BCTC của các CN Agribank tại TP.HCM, trong đó nhân tố Môi trường kinh tế có hệ số Beta chuẩn hóa cao nhất so với tất cả các nhân tố còn lại và có tác động mạnh nhất đến chất lượng thông tin trên BCTC của các CN ngân hàng. Hệ số Beta chuẩn hóa của nhân tố Môi trường văn hóa bằng 0.246 và có tác động mạnh thứ hai; tiếp theo là nhân tố Môi trường chính trị có hệ số Beta chuẩn hóa là 0.213 và có mức tác động mạnh thứ ba. Nhân tố Môi trường pháp lý có hệ số bằng 0.206 và có mức tác động mạnh thứ tư. Nhân tố Môi trường giáo dục có hệ số Beta chuẩn hóa là 0.205 và có mức tác động mạnh thứ năm. Nhân tố Tổ chức hệ thống thông tin kế toán có hệ số Beta chuẩn hóa là 0.201 và nhân tố Đào tạo bồi dưỡng có hệ số Beta chuẩn hóa bằng 0.190 lần lượt có mức tác động thứ sáu và thứ bảy.

5.2. Hàm ý quản trị

Đối với môi trường kinh tế: lãnh đạo các CN Agribank cần có chiến lược kinh doanh nhằm mở rộng quy mô kinh doanh về đa dạng hóa việc kêu gọi vốn kinh doanh, đa dạng hóa dịch vụ cung cấp cho khách hàng; đồng thời xem xét, đánh giá sự cạnh tranh trong nền kinh tế, qua đó đòi hỏi bộ phận kế toán chủ động cung cấp thông tin tài chính kịp thời, chất lượng nhằm làm cơ sở để phục vụ không chỉ cho nhà quản trị nội bộ CN để ra quyết định mà còn phải cung cấp thông tin thông qua BCTC cho các bên có lợi ích kinh tế liên quan đến CN.

Đối với môi trường văn hóa: các CN cần tạo một môi trường làm việc thuận lợi để giúp cho cán bộ công nhân viên tập trung hoàn thành công việc một cách hiệu quả, đồng thời đơn vị cũng có những chính sách khen thưởng động viên đối với những cá nhân có ý tưởng sáng tạo, có ích và khả năng hợp tác hiệu quả. Xây dựng tốt mối quan hệ giữa cấp trên và cấp dưới trong trao đổi ý kiến làm việc cũng như mối quan hệ giao tiếp cá nhân. Cần hạn chế tối đa lợi ích nhóm, thiết lập hệ thống kiểm soát tài chính và hoạt động thu chi hiệu quả, phù hợp với mục tiêu phát triển của đơn vị. Nâng cao quyền được kiểm soát tình hình tài chính của ban kiểm soát và các bên liên quan sẽ góp phần nâng cao tính minh bạch và nâng cao chất lượng thông tin trên BCTC tại các đơn vị.

Đối với môi trường chính trị: các cá nhân, tổ chức có lợi ích kinh tế liên quan đều có quyền được xem BCTC của các CN nếu có nhu cầu và lý do chính đáng, hợp pháp. Do đó, cần tăng cường tính dân chủ trong việc công khai BCTC và ban hành các quy định trách nhiệm liên quan đến việc công khai BCTC các CN. Khuynh hướng giám sát tình hình quản lý, sử dụng tài chính của các cơ quan giám sát càng chặt chẽ, quyết liệt thì chất lượng BCTC tại các đơn vị càng minh bạch, do vậy, các cơ quan quản lý Nhà nước cần ban hành các văn bản nhằm quy định thực hiện việc bắt buộc công bố thông tin và giám sát kiểm tra chất lượng thông tin trên BCTC nhằm hạn chế sự gian lận, sai sót và thiếu minh bạch trong việc cung cấp thông tin trên BCTC.

Đối với môi trường pháp lý: các đơn vị cần tiếp tục thực hiện nghiêm Luật Kế toán số 88/2015/QH13 ngày 20/11/2017; Luật Ngân hàng Nhà nước Việt Nam số 46/2010/QH12 và chế độ kế toán hiện hành áp dụng cho lĩnh vực ngân hàng. Mặt khác, cần tăng cường kiểm soát nội bộ đối với các bộ phận tại các CN nhằm kịp thời phát hiện gian lận, sai sót nhằm đảm bảo hiệu quả hoạt động, tuân thủ. Bộ phận kiểm soát của ngân hàng thường xuyên kiểm tra đôn đốc hướng dẫn các CN trong công tác kế toán, tổ chức nhằm nâng cao chất lượng thông tin trên BCTC; đồng thời cần tăng cường tính công khai bắt buộc và minh bạch trong cung cấp thông tin.

Đối với môi trường giáo dục: các CN ngân hàng cần phải chú trọng công tác đào tạo, bồi dưỡng nghiệp vụ chuyên sâu. Các CN cần tổ chức những buổi hội thảo về đề tài kế toán công dành cho những người đang làm công tác kế toán để họ có cơ hội tiếp xúc, trao đổi kinh nghiệm nâng cao trình độ chuyên môn, nghiệp vụ. Cần ưu tiên tuyển dụng nhân viên kế toán làm việc trong đơn vị cần phải công khai minh bạch, những người có trình độ và đạo đức nghề nghiệp, đặc biệt khi bổ nhiệm người đứng đầu bộ phận kế toán phải chọn người có kinh nghiệm, chuyên môn sâu về kế toán và có đủ năng lực theo yêu cầu của kế toán trưởng.

Đối với tổ chức hệ thống thông tin kế toán: các CN cần triển khai xây dựng hệ thống kiểm soát nội bộ từ khâu thu thập dữ liệu đến khâu cung cấp thông tin thông qua BCTC vì hệ thống kiểm soát nội bộ tốt sẽ hỗ trợ các đơn vị kiểm soát được việc chấp hành các quy định pháp luật về kế toán, giảm thiểu các sai sót và rủi ro ảnh hưởng đến công tác kế toán tại đơn vị. Ngoài ra, mọi hoạt động của từng phần hành kế toán cần có quy trình, quy định cụ thể trách nhiệm quyền hạn của từng bộ phận, từng đối tượng có liên quan nhằm tránh sai sót trong quá trình xử lý dữ liệu để cung cấp thông tin cho việc lập BCTC cho đơn vị.

Tài liệu tham khảo

Bollen, K.A. (1989), Structural Equations with Latent Variables. John Wiley and Sons, Inc., New York.

Choi và Mueller (1984), International accounting standards and transnational corporations, faculty working paper nO. 1089 College of Commerce and Business Administration University of Illinois at Urb ana- Champaign.

DeLone, W. H. and McLean, E. R. (2003) The DeLone and McLean Model of Information Systems Success: A Ten-Year Update, Journal of Management Information Systems, 19(4), pp. 9–30.

Xu, H. et al. (2003), The Quality of Financial Reporting through Increasing the Competence of Internal Accountants and Accrual Basis, International Journal of Economics, Business and Management Studies, Vol 5, e-ISSN: 2226-4809/p-ISSN: 2304-6945