TS. Lý Lan Yên* – CN. Lê Thị Thắm**

(*Học viện Tài chính – **Bệnh viện Đa khoa Quỳnh Phụ, Thái Bình)

Nhận: 19/10/2023

Biên tập: 20/10/2023

Duyệt bài: 18/11/2023

Tóm tắt

Y tế là lĩnh vực hoạt động đặc biệt, doanh thu hoạt động y tế trong các bệnh viện phát sinh ghi nhận phức tạp và được hình thành từ nhiều nguồn khác nhau. Do cơ chế chính sách thay đổi, chế độ kế toán áp dụng cũng đang dần hoàn thiện nên việc xác định và ghi nhận doanh thu tại các bệnh viện công nói chung các bệnh viện tuyến huyện thuộc tỉnh Thái Bình nói riêng, cần phải thay đổi sao cho số liệu được minh bạch hơn.

Để nghiên cứu vấn đề này, nhóm tác giả đã thực hiện một số phương pháp nghiên cứu cơ bản (như: điều tra, phỏng vấn, tài liệu, chuyên gia…), nhằm tìm ra những hạn chế và đưa ra gợi ý, giải pháp phù hợp trong việc xác định và ghi nhận doanh thu dịch vụ y tế và các dịch vụ khác tại các bệnh viện tuyến huyện (thuộc Sở Y tế tỉnh Thái Bình) theo Chuẩn mực Kế toán công Việt Nam (VPSAS) sẽ giúp cho việc ghi nhận rõ ràng và minh bạch hơn.

Từ khóa: doanh thu, doanh thu bệnh viện công lập, ghi nhận doanh thu dịch vụ y tế, xác định doanh thu dịch vụ y tế và dịch vụ khác.

Abstract

Healthcare is a special field of activity, medical revenue in hospitals generates impurities and is formed from many different sources. Changing policy mechanisms and applying accounting regimes are also being gradually improved. The determination and recording of revenue at public hospitals in general and district hospitals in Thai Binh province in particular need to be changed. change to make data more transparent. To research this issue, the authors have conducted several basic research methods (such as surveys, interviews, documents, and experts…) to find limitations and give tips and ideas. Appropriate solutions in determining and recording revenue from medical services and other services at district hospitals (belonging to Thai Binh province medical facilities) according to standards, job accounting helps determine Cleaner work and more transparency.

Keywords: revenue, public hospital revenue, recording medical service revenue, determining medical service revenue and other services.

JEL Classifications: M40, M41, M49.

DOI: https://doi.org/10.59006/vnfa-jaa.11202303

- Đặt vấn đề

Y tế là lĩnh vực hoạt động đặc biệt có tác động và ảnh hưởng đến đời sống xã hội con người. Các đơn vị sự nghiệp y tế nói chung và y tế công lập nói riêng, để tồn tại và phát triển thì phải đổi mới để thích nghi với kinh tế thị trường, cần phải hoàn thiện quá trình đổi mới cơ chế tài chính, cơ chế hoạt động của các đơn vị sự nghiệp công lập. Đó là một vấn đề cấp thiết và là xu hướng tất yếu trong giai đoạn hiện nay, góp phần vào công cuộc đổi mới kinh tế – xã hội, hội nhập nền kinh tế quốc tế. Việc triển khai thực hiện cơ chế tự chủ tại các đơn vị SNCL cũng đóng vai trò quan trọng trong quá trình đổi mới.

Nghị định số 60/2021/NĐ-CP ngày 21/6/2021 của Chính phủ, quy định cơ chế tự chủ tài chính của đơn vị SNCL với những nội dung đổi mới mang tính căn bản và toàn diện. Đòi hỏi, tất cả các đơn vị SNCL ở Việt Nam thực hiện trong tương lai gần, mà trong đó các đơn vị sự nghiệp y tế công lập (SNYTCL) sẽ đóng vai trò tiên phong giúp cho tài chính rõ ràng hơn, mạch lạc hơn và toàn diện hơn.

Bên cạnh đó, để minh bạch hóa thông tin trình bày phù hợp với mô hình quản lý mới, Bộ Tài chính đã ban hành Thông tư 107/2017/TT-BTC ngày 10/10/2017, với những thay đổi toàn diện về chế độ kế toán hành chính sự nghiệp. Sau đó, Bộ Tài chính đã ban hành 11 VPSAS. Trong Quyết định 1676/QĐ-BTC ngày 01/9/2021, Bộ Tài chính công bố 5 VPSAS và ngày 06/7/2022, Bộ Tài chính ban hành Quyết định 1366/QĐ-BTC công bố 6 VPSAS cho đợt 2, trong đó có VPSAS 09 “Doanh thu từ các giao dịch trao đổi” và 23 “Doanh thu từ các giao dịch không trao đổi”. Đây vừa là cơ hội và cũng vừa là thách thức lớn đối với các đơn vị sự nghiệp công, nhất là đối với đơn vị SNYTCL trong việc ghi nhận doanh thu đúng, đủ và đúng kỳ. Giúp cho đơn vị, kiểm soát được nguồn lợi ích thu được từ hoạt động y tế rõ ràng và minh bạch. Tuy nhiên, dù có nhiều văn bản và thông tư hướng dẫn chế độ kế toán thì việc thực hiện kế toán doanh thu tại các đơn vị SNYTCL cũng còn nhiều khó khăn và hạn chế, trong đó có các bệnh viện tuyến quận, huyện thuộc Sở Y tế.

- Xác định và ghi nhận doanh thu từ các giao dịch trao đổi theo quy định

Theo VPSAS số 01 (VPSAS 01– Trình bày báo cáo tài chính): Doanh thu là tổng các lợi ích kinh tế hoặc dịch vụ tiềm tàng đơn vị thu được trong kỳ báo cáo làm tăng tài sản ròng/vốn chủ sở hữu của đơn vị, không bao gồm các khoản tăng liên quan đến vốn góp của chủ sở hữu.

Theo VPSAS 09 thì “doanh thu bao gồm tổng giá trị của các lợi ích kinh tế hoặc dịch vụ tiềm tàng mà đơn vị đã thu được hoặc sẽ thu được.

2.1. Phân loại và tiêu chuẩn nhận biết doanh thu

Phân loại doanh thu: để hiểu rõ và nhận biết được các giao dịch ghi nhận doanh thu đối với các đơn vị công, cần phải nắm được “thế nào là giao dịch trao đổi” và giao dịch không trao đổi”. Theo VPSAS 09 thì:

Giao dịch trao đổi: là giao dịch trong đó đơn vị nhận được tài sản hay dịch vụ hoặc nợ phải trả được giảm trừ và thanh toán trực tiếp cho đơn vị khác tham gia giao dịch bằng một giá trị tương đương (thông thường là tiền, hàng hóa, dịch vụ hoặc quyền sử dụng tài sản).

Theo Nghị định 60/2021/NĐ-CP ngày 21/6/2021 về quy định cơ chế tự chủ tài chính của đơn vị SNCL. Các nguồn thu trong đơn vị SNYTCL, bao gồm:

– Nguồn ngân sách Nhà nước (phần này không nghiên cứu).

– Nguồn thu hoạt động sự nghiệp:

+ Thu từ hoạt động dịch vụ sự nghiệp công.

+ Thu từ hoạt động sản xuất và kinh doanh; hoạt động liên doanh, liên kết với các tổ chức, cá nhân theo đúng quy định của pháp luật và được cơ quan có thẩm quyền phê duyệt đề án phù hợp với chức năng và nhiệm vụ của đơn vị sự nghiệp công.

+ Thu từ cho thuê tài sản công: đơn vị thực hiện đầy đủ quy định của pháp luật về quản lý, sử dụng tài sản công và phải được cơ quan có thẩm quyền phê duyệt đề án cho thuê tài sản công.

– Nguồn thu phí được để lại đơn vị sự nghiệp công để chi theo quy định của pháp luật về phí và lệ phí.

– Nguồn vốn vay, vốn viện trợ, tài trợ theo quy định của pháp luật.

– Nguồn thu khác theo quy định của pháp luật (nếu có).

2.2. Tiêu chuẩn nhận biết doanh thu

Tiêu chuẩn nhận biết trong IPSAS 9, thường được áp dụng riêng cho từng giao dịch cụ thể. Tiêu chuẩn nhận biết cần được áp dụng riêng biệt cho từng bộ phận của một giao dịch đơn lẻ, nhằm phản ánh chính xác bản chất của giao dịch. Khi giá bán của một sản phẩm đã bao gồm một khoản xác định cho các dịch vụ sau bán hàng, thì khoản đó chỉ được ghi nhận là doanh thu khi dịch vụ được thực hiện. Tiêu chuẩn nhận biết có thể được áp dụng đồng thời cho hai hay nhiều giao dịch, nếu các giao dịch đó có quan hệ mật thiết với nhau trong một chuỗi giao dịch mà ảnh hưởng của mỗi giao dịch chỉ có thể xác định được bằng cách xâu chuỗi tất cả các giao dịch.

Ví dụ: khi một đơn vị bán một loại hàng hóa và đồng thời ký kết một thỏa thuận mua lại chính hàng hóa đó tại một thời điểm sau này, do đó giao dịch sau đã phủ định giao dịch trước. Trong trường hợp này, hai giao dịch phải được xem xét đồng thời.

2.3. Xác định doanh thu

Theo quy định của VSAS 09, doanh thu được xác định theo giá trị hợp lý của khoản đã thu được hoặc sẽ thu được.

Doanh thu của một giao dịch thường được xác định trên cơ sở thỏa thuận giữa đơn vị và người mua, hoặc người sử dụng tài sản hoặc dịch vụ của đơn vị có tính đến số tiền của bất kỳ khoản chiết khấu thương mại và giảm giá khối lượng nào được đơn vị cho phép.

Trong phần lớn các trường hợp, đơn vị có doanh thu dưới hình thức tiền và tương đương tiền, doanh thu được xác định bằng số tiền và tương đương tiền đã thu được hay sẽ thu được. Khi luồng tiền và tương đương tiền của doanh thu chỉ nhận được trong tương lai, thì giá trị hợp lý của doanh thu có thể thấp hơn giá trị danh nghĩa của số tiền nhận được hoặc có thể nhận được,…

Khi kết quả của giao dịch cung cấp dịch vụ không được ước tính một cách đáng tin cậy, đơn vị chỉ được ghi nhận doanh thu tương ứng với chi phí đã phát sinh và có khả năng thu hồi được.

- Thực trạng xác định và ghi nhận doanh thu giao dịch trao đổi tại một số bệnh viện công lập tuyến huyện tại Thái Bình

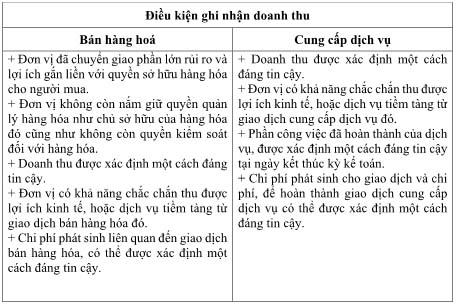

Thực tế hiện nay, các bệnh viện công lập tuyến huyện cấp 2 tại Thái Bình đang áp dụng chế độ kế toán hành chính sự nghiệp ban hành theo Thông tư 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính. Đơn vị hiện chưa áp dụng các VPSAS vào hoạt động kế toán của đơn vị, việc nhận biết và xác định, cũng như ghi nhận doanh thu chủ yếu theo quy định và hướng dẫn trực tiếp của Sở Tài chính và Sở Y tế tỉnh. Trên cơ sở quy định hướng dẫn của Bộ Tài chính và Bộ Y tế, cụ thể như bảng 1.

Bảng 1: Bảng tổng hợp điều kiện ghi nhận doanh thu

(Nguồn: tác giả tổng hợp)

3.1. Nhận biết các giao dịch tạo doanh thu

Doanh thu từ hoạt động sản xuất kinh doanh, dịch vụ của các bệnh viện đa khoa tuyến huyện tỉnh Thái Bình chủ yếu là doanh thu từ thu giá dịch vụ khám chữa bệnh bảo hiểm y tế (BHYT) và khám chữa bệnh không bảo hiểm y tế. Ngoài ra, còn doanh thu các hoạt động dịch vụ khác như trông xe, nhà ăn, cho thuê vị trí đặt cây bán hàng, cho thuê vị trí đặt cột phát sóng, đặt cây rút tiền ATM, cho thuê nhà thuốc, quầy thuốc,…

3.2. Thời điểm ghi nhận doanh thu

Đối với doanh thu từ thu viện phí trực tiếp từ bệnh nhân: ghi nhận theo ngày, sau khi chốt tổng hợp hoá đơn bán hàng đã phát hành ra trong ngày.

Đối với doanh thu từ thu giá dịch vụ khám chữa bệnh BHYT do cơ quan bảo hiểm xã hội chi trả: ghi nhận doanh thu theo quý, vì BHXH chốt số liệu quyết toán BHYT theo quý.

Đối với doanh thu từ dịch vụ khác:

– Dịch vụ trông xe, nhà ăn: thời điểm ghi nhận doanh thu là vào cuối tháng, 01 tháng ghi nhận doanh thu 1 lần.

– Dịch vụ cho thuê vị trí đặt cây bán hàng, cho thuê vị trí đặt cột phát sóng, đặt cây rút tiền ATM, cho thuê nhà thuốc và quầy thuốc: ghi nhận doanh thu theo từng lần phát sinh thu tiền hàng quý, theo thoả thuận ghi trong hợp đồng giữa hai bên.

3.3. Xác định giá trị ghi nhận doanh thu

Đối với doanh thu dịch vụ khám chữa bệnh

Các bệnh viện công lập tuyến huyện thuộc Sở Y tế tỉnh Thái Bình thường ghi nhận theo giá trị ghi nhận trên hóa đơn, căn cứ xác định theo tỷ lệ:

– 20% dịch vụ khám chữa bệnh (người bệnh cùng chi trả) được ghi nhận tại thời điểm thu tiền khám chữa bệnh.

– 80% giá trị dịch vụ do bảo hiểm chi trả được ghi nhận tại thời điểm quyết toán. Hàng quý, dựa vào bảng tổng hợp tiền khám chữa bệnh bảo hiểm y tế trong quý. Sau khi trừ đi các khoản xuất toán, kế toán tiến hành ghi nhận doanh thu theo quý.

Kế toán ghi:

Nợ TK 111 (chi tiết BHYT): số được cơ quan BHYT chấp nhận chi trả.

Có TK “Doanh thu dịch vụ y tế”: (chi tiết dịch vụ khám chữa bệnh).

Như vậy, sẽ không phản ánh đúng thực trạng doanh thu được xác định theo giá niêm yết, mà phụ thuộc cơ quan BHYT chấp nhận giá trị nào thì được ghi nhận doanh thu theo giá trị đó. Đồng thời, do thời gian chờ đợi cơ quan BHYT chấp nhận có thể bị kéo dài, nên doanh thu không được ghi nhận đúng kỳ theo bản chất của nghiệp vụ phát sinh doanh thu kỳ nào được ghi nhận kỳ đó, khi thỏa mãn điều kiện ghi nhận doanh thu theo nguyên tắc dồn tích. Các đơn vị hạch toán như vậy do sự ảnh hưởng cách ghi nhận doanh thu theo nguyên tắc kế toán tiền, số bị xuất toán và không biết xử lý sao cho phù hợp.

Đối với khoản thu từ dịch vụ khác

Trông xe, nhà ăn, cho thuê vị trí đặt cây bán hàng, cho thuê vị trí đặt cột phát sóng, đặt cây rút tiền ATM, cho thuê nhà thuốc và quầy thuốc. Kế toán tổng hợp, sẽ căn cứ vào hợp đồng giữa hai bên xác định số tiền phải thu.

– Ghi nhận doanh thu dịch vụ trông xe: dựa vào bảng tổng hợp thu tiền coi xe hàng ngày, nhân viên coi xe nộp cho thủ quỹ (có ký nhận từng ngày nộp tiền). Cuối tháng, kế toán tổng hợp lập bảng tổng hợp thu tiền coi xe và vào phần mềm lập phiếu thu để ghi nhận doanh thu trong tháng.

– Ghi nhận doanh thu dịch vụ nhà ăn: tương tự như dịch vụ coi xe, dựa vào bảng tổng hợp kế toán lập phiếu thu vào phần mềm và ghi nhận doanh thu trong tháng.

– Ghi nhận doanh thu dịch vụ nhà thuốc, cho thuê vị trí đặt cột phát sóng, đặt cây rút tiền ATM: bệnh viện ghi nhận doanh thu theo quý hoặc năm, theo từng lần trả tiền theo quy định trong hợp đồng đã ký với các bên. (VD: Ngày 29/12/2022, Công ty Cổ phần Dược ABC trả tiền thuê nhà thuốc quý 4/2022. Số tiền: 24.000.000 đồng. Kế toán lập phiếu thu trên phần mềm, xác định ghi nhận doanh thu và tiền tăng theo số tiền thu được).

Việc bệnh viện ghi nhận các loại doanh thu dịch vụ khác vào cuối tháng, cũng không phản ánh đúng thời điểm ghi nhận doanh thu theo quy định, mặc dù có hay không ảnh hưởng trọng yếu trên báo cáo tài chính.

- Giải pháp hoàn thiện kế toán doanh thu giao dịch trao đổi tại các bệnh viện công lập tuyến huyện tỉnh Thái Bình

Như đã trình bày ở trên, nếu theo quy định của VPSAS 09 và theo Thông tư 107, thì hầu hết các đơn vị đã ghi nhận phản ánh doanh thu chưa đúng theo quy định. Để ghi nhận doanh thu các dịch vụ của bệnh viện, cần phản ánh đúng bản chất thời điểm ghi nhận và thỏa mãn điều kiện ghi nhận doanh thu.

Để áp dụng theo quy định của VPSAS số 09 “Doanh thu từ các giao dịch trao đổi”: Doanh thu của giao dịch cung cấp dịch vụ được ghi nhận, khi kết quả của giao dịch đó được ước tính một cách đáng tin cậy. Trường hợp giao dịch cung cấp dịch vụ liên quan đến nhiều kỳ kế toán, thì doanh thu phải được ghi nhận tương ứng với phần công việc đã hoàn thành của dịch vụ tại ngày kết thúc kỳ kế toán, khi kết quả của giao dịch đó có thể được ước tính một cách đáng tin cậy.

Vì vậy, bệnh viện nên ghi nhận các khoản doanh thu của các dịch vụ, như sau:

4.1. Đối với khoản thu từ khám chữa bệnh BHYT do cơ quan BHXH chi trả

Việc ghi nhận doanh thu, đơn vị nên hạch toán riêng biệt số tiền đề nghị cơ quan bảo hiểm. Tại thời điểm hoàn thành dịch vụ cần xác định và ghi nhận doanh thu không chờ đến khi xuất toán mới ghi nhận phần chênh lệch còn lại. Sau khi xuất toán, trị giá bị xuất toán cần được điều chỉnh giảm doanh thu và giảm công nợ phải thu từ cơ quan bảo hiểm.

Tức là, tại thời điểm dịch vụ y tế hoàn thành, kế toán ghi:

Nợ TK “Phải thu” (chi tiết Cơ quan BHYT): 80% giá trị dịch vụ y tế

Có TK “Doanh thu dịch vụ y tế”: 80% giá trị dịch vụ y tế.

Khi cơ quan BHYT thực hiện thanh toán và xuất toán, kế toán ghi:

Nợ TK “Doanh thu dịch vụ y tế”: Số bị xuất toán

Nợ TK “Tiền”: số được cơ quan BHYT chấp nhận

Có TK 131(chi tiết BHYT): tổng giá trị dịch vụ yêu cầu BHYT thanh toán.

4.2. Đối với dịch vụ thu từ hoạt động nhà ăn, trông xe

Đơn vị nên ghi nhận doanh thu khi thỏa mãn điều kiện ghi nhận doanh thu, để phản ánh đúng và đầy đủ số thu theo quy định hiện hành chứ không theo định kỳ ghi nhận. Tức là, từng ngày phát sinh sau khi hoàn tất dịch vụ và các chi phí bỏ ra đã xác định được cần phải ghi nhận doanh thu.

4.3. Đối với dịch vụ thu quầy thuốc, nhà thuốc

Năm 2022, các đơn vị đang ghi nhận doanh thu theo hình thức cho thuê mặt bằng theo quý. Vì vậy, việc ghi nhận doanh thu đơn vị cũng cần phải tiến hành ghi nhận đúng thời điểm thỏa mãn điều kiện ghi nhận doanh thu (thường ở các đơn vị thời điểm thỏa mãn điều kiện ghi nhận doanh thu trong ngày phát sinh nghiệp vụ). Để hạch toán đúng kỳ theo hiện tại kế toán cần hạch toán, như sau:

Khi nhận được tiền thuê mặt bằng theo quý: (thu trước).

Nợ TK “Tiền”: số tiền thực thu theo quý.

Có TK “Doanh thu nhận trước”: số tiền thu cả quý.

Định kỳ từng tháng (theo nguyên tắc phù hợp) và chuẩn mực.

Nợ TK “Doanh thu nhận trước”: số được phân bổ 1 kỳ.

Có TK “Doanh thu dịch vụ” (thuê mặt bằng): số được phân bổ 1 kỳ.

Theo mô hình mới từ năm 2023, nếu các đơn vị áp dụng theo mô hình quản lý tập trung thì đơn vị sẽ tự đứng lên giao người quản lý nhà thuốc và nhân viên của bệnh viện sẽ phụ trách trực tiếp nhà thuốc thì doanh thu được xác định theo cách xác định doanh thu bán hàng.

Kết luận

Như vậy, để kế toán doanh thu các bệnh viện công lập tuyến huyện nói chung và các bệnh viện công lập tuyến huyện tỉnh Thái Bình nói riêng, phản ánh doanh thu nhằm minh bạch hóa thông tin và nghĩa vụ nộp thuế đúng, đủ thì cần ghi nhận và phản ánh đúng kỳ, tránh hạch toán theo cơ sở kế toán tiền khi ghi nhận doanh thu (đối với doanh thu dịch vụ khám chữa bệnh BHYT). Doanh thu từ các hoạt động dịch vụ khác cũng cần phải phân loại rõ ràng, ghi nhận đúng kỳ phát sinh, phản ánh và theo dõi đúng bản chất của các nghiệp vụ.

Tài liệu tham khảo

Bộ Tài chính. (2017). Thông tư 107/TT-BTC ngày 10/10/2017 của Bộ Tài chính về chế độ kế toán hành chính sự nghiệp. NXB Tài chính. Hà Nội

Bộ Tài chính. (2021). Quyết định số 1676/QĐ-BTC ngày 01/9/2021 của Bộ Tài chính công bố 5 VPSAS Việt Nam đợt 1.

Bộ Tài chính. (2022). Quyết định số 1366/QĐ-BTC ngày 06/07/2022 của Bộ trưởng Bộ Tài chính về công bố 06 VPSAS Việt Nam đợt 2.

Chính phủ. (2021). 60/2021/NĐ-CP ngày 21/6/2021 về quy định cơ chế tự chủ tài chính của đơn vị SNCL.