{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 212, Tháng 5/2021 của TS. Nguyễn Văn Hòa – Đại học Kinh Bắc}.

Trong những năm qua, với vai trò là cơ quan quản lý Nhà nước về lĩnh vực kế toán, Bộ Tài chính đã tích cực triển khai hoạt động kiểm tra hoạt động dịch vụ kế toán. Tuy nhiên, hoạt động quản lý, công tác kiểm tra, giám sát tính tuân thủ pháp luật về kế toán, kiểm toán chưa đạt hiều quả cao. Cơ quan quản lý Nhà nước chưa nắm được đầy đủ, kịp thời các vướng mắc để có biện pháp tháo gỡ khó khăn, vướng mắc; xử lý, ngăn chặn các vi phạm… Trong bối cảnh đó, cần nâng cao chất lượng hoạt động kiểm tra hoạt động dịch vụ kế toán. Mới đây, nhằm tổ chức và thực hiện kiểm tra hoạt động kinh doanh dịch vụ kế toán theo quy định, Bộ Tài chính ban hành Thông tư số 09/2021/TT-BTC hướng dẫn kiểm tra hoạt động dịch vụ kế toán.

Trong những năm qua, với vai trò là cơ quan quản lý Nhà nước về lĩnh vực kế toán, Bộ Tài chính đã tích cực triển khai hoạt động kiểm tra hoạt động dịch vụ kế toán. Tuy nhiên, hoạt động quản lý, công tác kiểm tra, giám sát tính tuân thủ pháp luật về kế toán, kiểm toán chưa đạt hiều quả cao. Cơ quan quản lý Nhà nước chưa nắm được đầy đủ, kịp thời các vướng mắc để có biện pháp tháo gỡ khó khăn, vướng mắc; xử lý, ngăn chặn các vi phạm… Trong bối cảnh đó, cần nâng cao chất lượng hoạt động kiểm tra hoạt động dịch vụ kế toán. Mới đây, nhằm tổ chức và thực hiện kiểm tra hoạt động kinh doanh dịch vụ kế toán theo quy định, Bộ Tài chính ban hành Thông tư số 09/2021/TT-BTC hướng dẫn kiểm tra hoạt động dịch vụ kế toán.

Từ khóa: Hoạt động dịch vụ kế toán, kiểm tra, doanh nghiệp kế toán, Luật Kế toán.

- 25 năm Tạp chí Kế toán và Kiểm toán nguồn thông tin và diễn đàn nghề nghiệp tin cậy

- Dịch vụ nhắn tin với Cơ quan Thuế sẽ được triển khai, người nộp thuế có “nhàn” hơn?

- Hội thảo trực tuyến “Giải pháp áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế IFRS dành cho ngân hàng – Chia sẻ kinh nghiệm triển khai IFRS thành công”

Đặt vấn đề

Theo đánh giá của Bộ Tài chính, trong những năm qua, thị trường dịch vụ kế toán (DVKT), kiểm toán của Việt Nam có những bước phát triển tích cực cả về chất lượng dịch vụ và quy mô hoạt động. Nhờ đó, đã góp phần quan trọng vào việc nâng cao chất lượng, làm lành mạnh hóa và nâng cao tính công khai, minh bạch của các hoạt động kinh tế, tài chính của tất cả các đơn vị, tổ chức trong nền kinh tế – xã hội.

Thị trường DVKT kiểm toán Việt Nam được hình thành từ những năm đầu của thập kỷ 1990, với sự ra đời của công ty kiểm toán độc lập đầu tiên. Sau gần 3 thập kỷ phát triển, thị trường DVKT, kiểm toán Việt Nam đã đạt những thành tựu quan trọng cả về quy mô và chất lượng dịch vụ. Tính đến hết tháng 12/2020, có 135 doanh nghiệp (DN) được cấp giấy chứng nhận đủ điều kiện kinh doanh DVKT (tăng 14,4% so với năm 2019) và 386 cá nhân được cấp giấy chứng nhận đăng ký hành nghề DVKT (tăng 19,9% so với năm 2019). Về tỷ lệ tăng trưởng, quy mô DN tăng hàng năm khá nhanh nhưng số lượng còn khiêm tốn. Năm 2019, mặc dù DN đã tăng 57% so với năm 2018 nhưng số lượng khách hàng mới chỉ đạt con số 7.396 đơn vị, chiếm tỷ trọng rất nhỏ trong thị trường. Số lượng người có chứng chỉ kế toán viên cho đến tháng 12/2020 là 1.091 người, trong đó có 350 người đang làm việc trong các DN DVKT, chiếm 32% số người có chứng chỉ kế toán viên. Theo đánh giá của Bộ Tài chính, mặc dù có thị phần rất rộng lớn bao gồm cả các DN và các đơn vị kế toán Nhà nước, tuy nhiên số lượng DN cung cấp dịch vụ đăng ký còn hạn chế, quy mô thị trường còn nhỏ.

Trên thị trường DVKT, mặc dù đã có sự cải thiện đáng kể̉ nhưng qua công tác kiểm tra cho thấy, thực tế chất lượng DVKT, dịch vụ kiểm toán tại một số DN còn hạn chế, chưa đáp ứng được yêu cầu từ thực tiễn. Một số DN và kế toán viên, kiểm toán viên chưa tuân thủ đầy đủ các quy định của chuẩn mực kế toán, chuẩn mực kiểm toán và các quy định pháp luật có liên quan,… Trong bối cảnh đó, việc tăng cường công tác kiểm tra hoạt động kinh doanh DVKT là cần thiết.

Quy định mới về kiểm tra hoạt động DVKT

Nhằm tổ chức và thực hiện kiểm tra hoạt động kinh doanh DVKT theo quy định tại điểm đ khoản 2 Điều 71, Luật Kế toán năm 2015, đối với các đơn vị kinh doanh DVKT, kế toán viên hành nghề tại các đơn vị kinh doanh DVKT, ngày 25/01/2021, Bộ Tài chính ban hành Thông tư số 09/2021/TT-BTC hướng dẫn kiểm tra hoạt động DVKT. Nhằm giúp các đối tượng liên quan nắm rõ các quy định mới bắt đầu có hiệu lực thi hành kể từ ngày 01/04/2021, tác giả thống kê một số nội dung cần lưu ý trong kiểm tra hoạt động DVKT như sau:

Về nội dung kiểm tra hoạt động DVKT

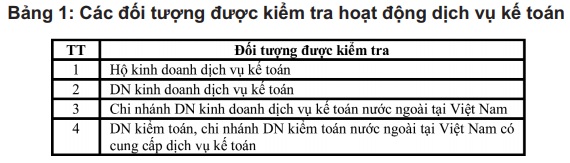

Theo Điều 4, Thông tư số 09/2021/TT-BTC của Bộ Tài chính, nội dung kiểm tra hoạt động DVKT sẽ tập trung vào kiểm tra tình hình tuân thủ các quy định của pháp luật về đăng ký, duy trì điều kiện hành nghề và điều kiện kinh doanh DVKT của người hành nghề DVKT và các đơn vị kinh doanh DVKT tại Việt Nam, bao gồm: Việc đăng ký, duy trì điều kiện kinh doanh DVKT và thực hiện nghĩa vụ báo cáo, thông báo của đơn vị kinh doanh DVKT. Việc đăng ký, duy trì điều kiện hành nghề DVKT và thực hiện nghĩa vụ báo cáo, thông báo của kế toán viên hành nghề. Bên cạnh đó, cũng sẽ kiểm tra tình hình tuân thủ các quy định của chuẩn mực nghề nghiệp, chế độ kế toán và pháp luật kế toán liên quan của đối tượng được kiểm tra khi cung cấp DVKT cho khách hàng. Chuẩn mực nghề nghiệp bao gồm các chuẩn mực kế toán và chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán (Bảng 1).

Về hình thức kiểm tra hoạt động DVKT

Về hình thức kiểm tra hoạt động DVKT

Theo Điều 5, Thông tư số 09/2021/TT-BTC của Bộ Tài chính, việc kiểm tra hoạt động DVKT được thực hiện theo hình thức kiểm tra gián tiếp và kiểm tra trực tiếp (Bảng 2).

Cụ thể như sau:

Cụ thể như sau:

Thứ nhất, kiểm tra gián tiếp: là việc cơ quan chủ trì kiểm tra thực hiện giám sát tình hình đối tượng được kiểm tra tuân thủ các nghĩa vụ thông báo, nộp các báo cáo định kỳ cho Bộ Tài chính khi có yêu cầu hoặc theo quy định của pháp luật.

Thứ hai, kiểm tra trực tiếp: là việc cơ quan chủ trì kiểm tra thành lập đoàn kiểm tra, để kiểm tra hoạt động kinh doanh DVKT tại các đơn vị kinh doanh DVKT. Hình thức kiểm tra trực tiếp bao gồm:

– Kiểm tra định kỳ: Hàng năm, căn cứ vào thời hạn kiểm tra trực tiếp định kỳ quy định tại Điều 7 Thông tư này, cơ quan chủ trì kiểm tra lập kế hoạch kiểm tra trực tiếp hoạt động kinh doanh DVKT.

– Kiểm tra đột xuất: Cơ quan chủ trì kiểm tra thực hiện việc kiểm tra đột xuất các đối tượng được kiểm tra khi thuộc một trong các trường hợp sau đây: Kiểm tra để xác minh các đơn thư kiến nghị, phản ánh liên quan đến hoạt động kinh doanh DVKT; Kiểm tra các thông tin có dấu hiệu vi phạm pháp luật được phát hiện trong quá trình quản lý, kiểm tra gián tiếp hoạt động kinh doanh DVKT.

Về phạm vi, yêu cầu kiểm tra trực tiếp

Điều 6, Thông tư số 09/2021/TT-BTC của Bộ Tài chính nêu rõ, phạm vi kiểm tra định kỳ hoạt động kinh doanh DVKT bao gồm tình hình tuân thủ pháp luật về đăng ký, duy trì điều kiện hành nghề, điều kiện kinh doanh DVKT và tình hình tuân thủ chuẩn mực nghề nghiệp, chế độ kế toán và pháp luật kế toán liên quan trong quá trình cung cấp DVKT của đối tượng được kiểm tra. Trong đó:

– Các tài liệu, hồ sơ liên quan đến nội dung kiểm tra về tình hình tuân thủ pháp luật về đăng ký và duy trì điều kiện hành nghề, điều kiện kinh doanh DVKT của các đối tượng được kiểm tra bao gồm: tài liệu liên quan đến hồ sơ đăng ký, duy trì điều kiện hành nghề DVKT và điều kiện kinh doanh DVKT của đối tượng được kiểm tra, các tài liệu khác có liên quan đến nội dung kiểm tra;

– Các hồ sơ, tài liệu về tình hình tuân thủ chuẩn mực nghề nghiệp, chế độ kế toán và pháp luật kế toán liên quan trong quá trình hành nghề, kinh doanh DVKT của đối tượng được kiểm tra đối với các hợp đồng cung cấp DVKT đã hoàn thành hoặc các phần công việc của hợp đồng cung cấp DVKT đã hoàn thành được tính từ khi thành lập DN hoặc từ lần kiểm tra trước đến thời điểm kiểm tra.

Đồng thời, yêu cầu của quá trình kiểm tra hoạt động kinh doanh DVKT gồm: Tuân thủ các quy định của pháp luật kế toán; Đảm bảo tính độc lập, khách quan trong quá trình kiểm tra; Tuân thủ các yêu cầu về bảo mật theo quy định của pháp luật về kế toán, chuẩn mực nghề nghiệp; Các nội dung đánh giá, kết luận trong biên bản kiểm tra phải được nêu rõ ràng trên cơ sở xem xét, đánh giá và xét đoán chuyên môn của đoàn kiểm tra. Kết luận kiểm tra về các hạn chế, sai sót của đối tượng được kiểm tra phải có bằng chứng thích hợp chứng minh.

Về thời hạn kiểm tra trực tiếp định kỳ

Về thời hạn kiểm tra, theo quy định của Bộ Tài chính, kiểm tra trực tiếp 3 năm/lần, đối với đơn vị kinh doanh DVKT mà trong 3 năm trước liền kề tính đến thời điểm kiểm tra có doanh thu DVKT từng năm trên báo cáo tài chính từ 20 tỷ đồng trở lên và mỗi năm có từ 100 khách hàng DVKT trở lên. Doanh thu DVKT bao gồm doanh thu từ: dịch vụ làm kế toán; dịch vụ làm kế toán trưởng; dịch vụ lập, trình bày báo cáo tài chính và dịch vụ tư vấn kế toán. Kiểm tra trực tiếp ít nhất 5 năm/lần, đối với các đơn vị kinh doanh DVKT không thuộc đối tượng quy định, tại điểm a khoản 1 Điều 7, Thông tư số 09/2021/TT-BTC của Bộ Tài chính.

Tuy nhiên, cần lưu ý rằng, trường hợp ý kiến kết luận trong biên bản kiểm tra trực tiếp định kỳ hoạt động kinh doanh DVKT của đơn vị kinh doanh DVKT là có sai phạm về chuyên môn hoặc vi phạm chuẩn mực kế toán, chuẩn mực đạo đức nghề nghiệp kế toán gây hậu quả nghiêm trọng hoặc có khả năng thực tế gây hậu quả nghiêm trọng thì đơn vị kinh doanh DVKT sẽ được kiểm tra lại, ngay từ 1 đến 2 năm sau đó. Trường hợp đơn vị kinh doanh DVKT đã được kiểm tra đột xuất hoặc thanh tra về kế toán thì không thuộc đối tượng kiểm tra định kỳ hoạt động kinh doanh DVKT, trong năm đó.

Về thời gian kiểm tra trực tiếp

Theo quy định tại Thông tư số 09/2021/TT-BTC của Bộ Tài chính, việc kiểm tra trực tiếp định kỳ hoạt động kinh doanh DVKT được thực hiện vào Quý III hoặc Quý IV hàng năm. Bộ Tài chính thông báo cụ thể, khi có sự thay đổi về thời gian kiểm tra nêu trên. Thời gian cho một cuộc kiểm tra trực tiếp định kỳ hoạt động kinh doanh DVKT, tối đa là 05 ngày làm việc. Khi cần kéo dài thời gian cho một cuộc kiểm tra do có vấn đề phức tạp, trưởng đoàn kiểm tra báo cáo với cơ quan ra quyết định kiểm tra xem xét, quyết định. Thời gian kiểm tra đột xuất hoạt động kinh doanh DVKT, được thực hiện theo Quyết định kiểm tra.

Một số đề xuất, kiến nghị

Để việc triển khai thực hiện công tác kiểm tra hoạt động DVKT, tác giả đưa ra một số kiến nghị đề xuất sau:

Đối với Bộ Tài chính

– Hàng năm, căn cứ vào thời hạn kiểm tra trực tiếp định kỳ hoạt động kinh doanh DVKT, Bộ Tài chính rà soát, lập kế hoạch kiểm tra, công bố công khai danh sách đơn vị kinh doanh DVKT thuộc đối tượng kiểm tra hoạt động kinh doanh DVKT trong năm, trên trang thông tin điện tử của Bộ Tài chính và thông báo cho từng đối tượng được kiểm tra.

– Tăng cường công tác xử lý sai phạm, phát hiện qua kiểm tra theo thẩm quyền hoặc chuyển cơ quan có thẩm quyền xử lý theo quy định của pháp luật. Cùng với đó, kịp thời báo cáo cấp có thẩm quyền theo chức năng quản lý để xử lý đối với các hành vi sai phạm của thành viên đoàn kiểm tra, theo pháp luật liên quan.

– Tổ chức trao đổi, phổ biến, rút kinh nghiệm qua kiểm tra hoạt động kinh doanh DVKT hàng năm cho các tổ chức, cá nhân thuộc đối tượng được kiểm tra.

Đối với tổ chức nghề nghiệp về kế toán

– Thường xuyên tuyên truyền đối với các DN kế toán về chất lượng dịch vụ nhằm xây dựng và phát triển thị trường DVKT ổn định, chuyên nghiệp, minh bạch, từng bước khẳng định thương hiệu và vị thế của DN.

– Cử cán bộ có kinh nghiệm và chuyên môn phù hợp tham gia đoàn kiểm tra, khi có đề nghị của Bộ Tài chính.

– Xây dựng các tài liệu hướng dẫn và tổ chức thực hiện kiểm tra chất lượng DVKT của các hội viên theo điều lệ của tổ chức nghề nghiệp về kế toán.

Đối với đối tượng được kiểm tra trực tiếp

– Chú trọng nâng cao chất lượng DVKT, thường xuyên kiểm tra các nội dung liên quan đến việc cung cấp DVKT tại DN. Tăng cường xây dựng đội ngũ cán bộ có trình độ, am hiểu về DVKT, hỗ trợ trong việc xây dựng các sản phẩm và triển khai thực hiện trong thực tế.

– Xác định rõ việc kiểm tra là hoạt động thường xuyên của cơ quan Nhà nước nhằm làm trong sạch, lành mạnh hóa môi trường kinh doanh của DN kế toán. Do vậy, trong quá trình được kiểm tra, DN kế toán cần chủ động bố trí những người có trách nhiệm liên quan làm việc với đoàn kiểm tra.

– Phối hợp và tạo điều kiện thuận lợi cho đoàn kiểm tra thực hiện công việc kiểm tra, báo cáo hoặc cung cấp các thông tin liên quan đến hoạt động kinh doanh DVKT cho cơ quan có thẩm quyền, khi được yêu cầu.

– Chủ động phối hợp, trao đổi với đoàn kiểm tra về tình hình của đơn vị và giải trình, cung cấp đầy đủ, kịp thời, chính xác, trung thực các tài liệu, thông tin cần thiết có liên quan đến nội dung kiểm tra theo quy định hoặc theo yêu cầu của đoàn kiểm tra.

Tài liệu tham khảo

1. Quốc hội (2015). Luật Kế toán.

2. Thủ tướng Chính phủ (2013). Quyết định số 480/QĐ-TTg, ngày 18/3/2013 phê duyệt Chiến lược phát triển kế toán, kiểm toán đến năm 2020, tầm nhìn đến năm 2030.

3. Bộ Tài chính (2021). Thông tư số 09/2021/TT-BTC ngày 25/01/2021 về việc hướng dẫn kiểm tra hoạt động DVKT.

Vũ Đức Chính (2021). Nâng cao chất lượng DVKT, kiểm toán, Tạp chí Tài chính, Kỳ 1+2 tháng 02/2021.

PGS.,TS. Mai Ngọc Anh (2020). Phát triển thị trường DVKT, kiểm toán: Những vấn đề đặt ra, Tạp chí Tài chính, Kỳ 1 tháng 4/2020.